- Инвестиции в НПФ, особенности

- Уровень надежности НПФ

- Уровень доходности НПФ

- Что такое накопительная часть пенсии

- Чем накопительная часть отличается от страховой

- Как узнать размер накопительной части

- В ПФР и на госуслугах

- Через работодателя

- В пенсионном фонде

- В МФЦ

- В банках

- Как рассчитывается накопительная часть пенсии

- Накопительная пенсия

- Индексация и перерасчет пенсионных сбережений

- Что надо знать о накопительной пенсии в 2021 году

- Что происходит с накопительной пенсией после смерти

- Куда уходят невыплаченные пенсионные накопления после смерти человека?

- Как узнать сумму накопительной части пенсии умершего

- Что можно сделать чтобы увеличить накопления

- Лучшие фонды 2021-2021 года по надежности и доходности

- По числу застрахованных

- По объему накоплений

- Рейтинг доходности – список фондов

- Индивидуальный план Пенсионного Фонда Сбербанка

- Виды индивидуального плана

- Порядок оформления договора

- Расторжение договора

- Получение накопительной части пенсии

- Одноразовое получение накопительной части пенсии

- Преимущества пенсионного фонда Сбербанка

- Минусы пенсионного фонда Сбербанка

- Программы для сотрудничества

- Как выбрать частную управляющую компанию

- Отличия НПФ от УК

- Государственная корпорация развития «ВЭБ.РФ»

- Расширенный инвестиционный портфель

- Инвестиционный портфель государственных ценных бумаг

- Инвестиционный портфель выплатного резерва и инвестиционный портфель средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Какие есть гарантии сохранности накопительной пенсии

- Какие льготы и вычеты дают за перевод накопительной пенсии

- Как получать две пенсии

- Накопления «ушли» в неизвестный фонд: что делать?

Инвестиции в НПФ, особенности

Как было сказано выше, НПФ появились на отечественном рынке относительно недавно. Всего десять лет назад распределением и накоплением пенсионных взносов населения занималось лишь государство в лице пенсионного фонда, который был монополистом в этой сфере.

Инвестиции в НПФ позволяют своим клиентам рассчитывать после выхода на пенсию на определенный пассивный доход. Для этого будущим пенсионеров необходимо ежемесячно отчислять часть своего дохода на собственный счет в НПФ. Таким образом, после наступления пенсионного возраста клиент НПФ сможет получать дивиденды, которые будет выступать в качестве прибавки к имеющейся пенсии.

Инвестиции в НПФ позволяют своим клиентам рассчитывать после выхода на пенсию на определенный пассивный доход. Для этого будущим пенсионеров необходимо ежемесячно отчислять часть своего дохода на собственный счет в НПФ. Таким образом, после наступления пенсионного возраста клиент НПФ сможет получать дивиденды, которые будет выступать в качестве прибавки к имеющейся пенсии.

Основная задача современных НПФ заключается в консолидации денежных средств клиентов с целью их вложения в инвестиционные проекты, которые в будущем дадут возможность рассчитывать на стабильный доход.

В качестве вознаграждения за проделанную работу, НПФ получает определенный процент от всех заключаемых сделок. Величина этого процента может быть различной, так как она устанавливается руководством НПФ.

Уровень надежности НПФ

О высоком уровне надежности НПФ свидетельствует то, что они находятся под строгим надзором государственных органов. За функциональной деятельностью НПФ следит государственный орган под названием ФСФР. Такой высокий уровень надзора необходим для того, чтобы обеспечить необходимый уровень безопасности накоплений клиентов и гарантировать им получение надбавки по достижению пенсионного возраста.

Для оказания услуг населению, НПФ просто обязан соответствовать следующим требованиям:

Для оказания услуг населению, НПФ просто обязан соответствовать следующим требованиям:

- Для полноценного функционирования и привлечения инвестиций со стороны населения, организация обязана обладать всеми лицензиями, необходимыми для осуществления финансовых операций.

- Для создания НПФ, необходимо обладать капиталом, соответствующим достаточно высоким лимитам, устанавливаемыми государством.

- В штатное расписание НПФ в обязательном порядки должны входить специалисты, обладающие квалификацией, необходимой для совершения операций на финансовых рынках, а также опытом работы на аналогичных должностях не менее трех лет.

- Также НПФ должен обладать страховым резервом, объема которого будет достаточно для осуществления выплат вкладчикам.

Для обеспечения высокого уровня защиты вкладчиков, государство категорически запрещает НПФ держать консолидированный капитал на собственных счетах. Для хранения собранных с населения денежных средств применяются специализированные депозитарии, которые прошли процедуру аттестации.

Для того чтобы инвестиции в НПФ обеспечили вам ожидаемую прибавку к пенсии, следует ответственно подойди к процессу выбора подходящей организации. Следует обязательно убедиться в том, что выбранная организация полностью соответствует приведенным выше требованиям.

Также следует ознакомиться с разрешительной документацией фонда, ознакомиться с которой можно практически в любом его отделении.

Уровень доходности НПФ

Далее мы попытаемся разобраться, почему уровень доходности у различных НПФ является разным. Уровень доходности НПФ напрямую зависит от того, каким именно инвестиционным проектам отдает предпочтение руководство фонда. Чтобы уровень доходности НПФ достиг высокого значения, необходимо чтобы консолидированный капитал был инвестирован в высокодоходные проекты. При этом, следует помнить, что инвестиции в высокодоходные проекты связаны с высокими рисками, а это далеко не всегда хорошо.

Зная, от чего зависит уровень доходности НПФ, вы можете выбрать организацию, подходящую вам по уровню доходности и рисков.

Практика показывает, что самые надежные организации этого типа обеспечивают своим клиентам относительно небольшой уровень доходности. Эта особенность связанна с тем, что подобные организации инвестируют консолидированный капитал в государственные облигации, которые, по праву, считаются самым надежным инвестиционным инструментом.

В настоящее время НПФ является одним из самых надежных методов обеспечения финансового благополучия после выхода на пенсию.

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий действует до конца 2022 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2021 году 1 пенсионный балл стоит 93 Р, в 2024 году будет стоить 116,63 Р. Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

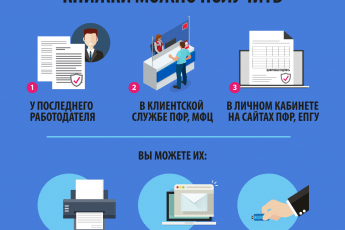

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР.

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В пенсионном фонде

Лично. Приходите в отделение ПФР с паспортом и свидетельством пенсионного страхования со СНИЛС, чтобы заполнить заявление о представлении выписки из индивидуального лицевого счета. Выписку выдадут сразу.

По почте. Понадобятся копии паспорта и СНИЛС, заверенные у нотариуса, заполненное заявление о представлении выписки. Письмо отправляйте на адрес ПФР или НПФ. В ответ пришлют выписку с лицевого счета.

В МФЦ

Получить выписку с лицевого счета можно в МФЦ, у которого есть договор с пенсионным фондом. Заранее уточните, есть ли такая возможность в ближайшем офисе.

Если МФЦ выдает выписку, приходите туда с паспортом и страховым свидетельством. На месте заполните заявление. Выписка будет готова в течение 10 дней.

В банках

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР: в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС. Заявление заполните на месте, выписку получите сразу.

Как рассчитывается накопительная часть пенсии

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, он составляет 258 месяцев.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 222 месяца, а не на 258.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Накопительная пенсия

| Накопленная сумма на момент наступления пенсии | Сумма ежемесячной прибавки к страховой пенсии |

|---|---|

| 258 000 Р | 1000 Р |

| 400 000 Р | 1550,4 Р |

| 700 000 Р | 2713,4 Р |

| 1 000 000 Р | 3876 Р |

Индексация и перерасчет пенсионных сбережений

Индексируется только страховая пенсия. Накопительная увеличивается в зависимости от доходности управляющей компании или НПФ.

Накопительная часть пенсий формируется из взносов и результатов инвестирования. Взносы делаете вы, инвестирует управляющая компания или пенсионный фонд, который вы выбрали.

Если вы ничего не делали или выбрали ПФР, то накопительную пенсию инвестирует управляющая компания «Внешэкономбанка» — «Вэб-рф». Накопительная часть пенсии растет в зависимости от доходности портфеля: у «Внешэкономбанка» она в среднем равна 7,5%, у НПФ — 6,4% за 2011—2021 годы. Данные за 2021 год будут к апрелю 2021 года.

Перерасчет. Если пенсионные выплаты уже назначены, их размер корректируется каждый год 1 августа при условии, что:

- поступили новые взносы на страховую часть пенсии;

- накопительный компонент пенсии вырос за счет инвестирования;

- были накопления, которые пенсионный фонд не учел при формировании пенсии.

Накопительная часть пенсий корректируется по формуле: сумму общих накоплений на 31 июля того года, в котором происходит корректировка, и количество поступивших денег на 1 июля делят на оставшийся ожидаемый период выплаты накопительного компонента пенсии на 31 июля того же года.

Лидии Ивановне исполнилось 55 лет, 1 октября она вышла на пенсию. Общая сумма ее накоплений — 400 000 Р. Каждый месяц Лидия Ивановна будет получать 1550,4 Р (400 тысяч поделить на 258 месяцев — ожидаемый период выплаты). Она получала пенсию 10 месяцев — 15 554 Р. За это время на ее счет поступило 12 тысяч, и накопительный компонент пенсии должен быть скорректирован. У нее осталось:

400 000 Р − 15 554 Р = 384 446 Р накоплений.

Добавляем к ним поступления — стало 396 446 Р. Из ожидаемого периода выплаты отнимаем 10 — осталось 248 месяцев. Размер накопительной пенсии составит:

396 446 Р / 248 = 1598,6 Р.

Что происходит с накопительной пенсией после смерти

Если застрахованный умер до выхода на пенсию, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

Нужно обратиться в любое отделение ПФР не позднее 6 месяцев со дня смерти застрахованного. Берите с собой документы:

- Паспорт.

- Справку о месте проживания или регистрации, если этого нет в паспорте.

- Документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака).

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ, нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Куда уходят невыплаченные пенсионные накопления после смерти человека?

Как узнать сумму накопительной части пенсии умершего

Если есть доступ к личному кабинету умершего на госуслугах, посмотрите пенсионные начисления там. Выписку с лицевого счета умершего со своего кабинета не заказать.

Если доступа нет, обратитесь в пенсионный фонд, в котором лежат накопления умершего. Получить сведения о лицевом счете застрахованного могут только правопреемники из заявления умершего или его родственники.

Если формирование накопительной части пенсионных сбережений умершего производилось в ПФР, обращаться нужно туда. С собой возьмите паспорт, документы о родстве, свой СНИЛС и умершего, свидетельство о смерти.

Что можно сделать чтобы увеличить накопления

Лучшие фонды 2021-2021 года по надежности и доходности

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2021 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2021 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

- «Сбербанк».

- «Открытие».

- «ГАЗФОНД».

- «БУДУЩЕЕ».

- «САФМАР».

- «ВТБ Пенсионный фонд».

- «Доверие».

- «НЕФТЕГАРАНТ».

- «Большой».

- «Социум».

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2021 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2021 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Индивидуальный план Пенсионного Фонда Сбербанка

Негосударственный Пенсионный Фонд Сбербанка предлагает клиентам позаботиться о своем будущем, заключив договор по индивидуальному плану. Перспективы для будущего пенсионера весьма приятные:

- Получение гарантированной дополнительной надбавки к пенсии.

- Самостоятельное определение клиентом размеров взносов, при этом частота их также устанавливается лично абонентом.

- Удобная форма дополнения суммы и контролирования инвестиционных доходов при помощи онлайн.

- Увеличение доходности остатка производится за счет социального налогового вычета.

- Собранные средства не облагаются налогами.

Важно. Индивидуальный план предусматривает основные правила, которые клиент должен соблюдать.

Оговаривается лимит первичного взноса, а вот периодичность дальнейших внесений полностью зависит от желаний клиента. Рассмотрен вариант и дополнительного вложения, для которого также устанавливается лимит. Накопленные денежные средства человек получает лишь после официального оформления пенсий в установленные сроки.

Виды индивидуального плана

На данный момент существует три вида индивидуального плана:

- Универсальный план состоит из конкретных параметров, предполагает досрочный возврат накоплений, обладает дополнительной выгодой для клиента. Оформите на сайте онлайн, в отделении Сбербанка или же на офисе фонда.

- Гарантированный план предусматривает взносы, скорректированные от размера желаемой пенсии (размеры и график), выплату негосударственной пенсии, увеличения накоплений за счет прибыли от вложений. Размер желаемой пенсии фиксируется в Договоре.

- Комплексный план.

Последний включает в себя:

- ваш перевод накопительной пенсии в НПФ Сбербанка;

- оформление индивидуального пенсионного плана;

- взносы вносите произвольно, как в размерах, так и в графике;

- выплачивается и накопительная, и негосударственная пенсия;

- увеличение накоплений происходит за счет инвестиционных доходов;

- от конкретных накоплений зависит размер пенсии.

Порядок оформления договора

Перевести накопительную часть пенсии в Сбербанк достаточно просто, зная порядок оформления (в отделении банка или на сайте компании). При посещении офиса финансового учреждения необходимо иметь при себе и предъявить менеджеру компании паспорт и страховое свидетельство. Процедура не затрачивает много времени, при этом клиент получит квалифицированную консультацию и выяснит все интересующие его вопросы. Через несколько дней договор для подписания будет готов. На сайте фонда абоненту предлагается зарегистрироваться и открыть личный кабинет. Здесь легко узнаете, какова накопительная часть пенсии содержится в Сбербанке, и изучите всевозможные нюансы:

- общий размер суммы на остатке;

- внесенные суммы на данный счет и даты их внесения;

- полученная, от программ инвестирования негосударственного пенсионного фонда Сбербанка, вырученная сумма.

Расторжение договора

Заключенный договор со Сбербанком, как и любой аналог, можно расторгнуть. Желающий провести эту процедуру, должен знать, что при расторжении ему вернут внесенные суммы, но в разных количествах:

- Если на момент аннулирования договора прошло менее двух лет его существования, вам вернут, лишь 80% от внесенных вами сумм.

- После двухлетнего срока действия договора вы получите полную сумму вклада и половину от уже начисленной прибыли.

- Расторгнув договор после пятилетнего функционирования, вам выплатят полную сумму и взносов, и самого дохода.

Получение накопительной части пенсии

Чтобы получить накопительную часть пенсии в Сбербанке, нужны оригиналы документов: паспорта, пенсионного удостоверения и свидетельства страхования. Также следует предоставить реквизиты для денежных поступлений и документ из пенсионного фонда о наличии приемлемого страхового стажа. Свои сбережения вы имеете право получать ежемесячно, аналогично обычной пенсии, но с одним условием: накопительная величина должна составлять более пяти процентов от размера трудовой пенсии. По окончании инвестиционного плана остаток корректируют. Можно оформить выплату в течение десяти лет, ее расчет будет исходить из следующих признаков:

- величина дополнительных взносов вкладчика;

- отдельные поступления от государства, в том случае, когда клиент определенные пособия или дотации переоформлял на этот счет;

- конкретный материнский капитал;

- доход от инвестиций.

Одноразовое получение накопительной части пенсии

При недостаточном количестве баллов для назначения пенсии, из-за чего пенсионер вынужден получать лишь социальные (по возрасту) выплаты, Сбербанком предусмотрена возможность одноразового получения клиентом накопительной части пенсии. Такое же получение возможно при оформлении пенсии по факту потери кормильца или по инвалидности, а также в случае, когда накопительной части пенсии, не хватает до 5% от величины пенсии, рассчитанной в пенсионном фонде. Получить одноразовую выплату, пенсионер может обратиться в банк с просьбой повторить процедуру, но не раньше, чем через пять лет.

Преимущества пенсионного фонда Сбербанка

На сегодняшний день негосударственный пенсионный фонд Сбербанка обладает весомыми преимуществами перед аналогами.

Надежность компании подтверждается следующими факторами:

- на рынке обязательного пенсионного страхования лидирует свыше двадцати лет;

- имеет наивысший рейтинг безопасности, подтвержденный агентством «Эксперт РА»;

- пенсионные накопления клиентов застрахованы государством, а сам фонд является участником системы;

- интересы вкладчиков защищены на законодательном уровне, фонд – член Национальной Ассоциации негосударственных пенсионных Фондов;

- единственным акционером НПФ Сбербанка является ПАО Сбербанка, услугами которого пользуется большая часть населения России.

Другие преимущества:

- Лидерство в структуре пенсионного обеспечения.

- Накопления клиентов находятся под надежной защитой, выплачиваются гарантированно в оговоренные сроки.

- Оформление документов производится квалифицированными сотрудниками качественно и быстро.

- Наличие удаленного сервиса. Личный кабинет позволяет клиенту контролировать свои вклады и быть в курсе происходящего.

- По желанию вкладчика предоставляется информация о нахождении личных пенсионных накоплений, а также о страховщике, который эти накопления формирует.

Негосударственный пенсионный фонд Сбербанка выбрал инвестиционную стратегию, позволяющую достичь оптимальных и надежных доходов и сохранить пенсионные активы. Это отношение к вкладам клиентов вызывает большое желание абонентов перевести свои пенсионные накопления в Сбербанк. Команда сотрудничает с управляющими компаниями, доказавшими свою надежность и профессионализм и утвержденными Советом Фонда. Также привлекает пользователей открытость фонда, который регулярно публикует показатели своей работы на сайте.

Минусы пенсионного фонда Сбербанка

В отзывах клиентов можно найти и минусы от принятия решения перевести накопления в НПФ Сбербанка. Что настораживает клиентов:

- Возможные сбои в программе, из-за чего не отображались договора, задержка в получении информации через онлай сервисы. Эти проблемы всегда решаемы, однако, приносят достаточное количество неприятных минут и волнений.

- Длительное время ожидания результатов от вложений (от одного до двух месяцев).

- Личное негативное отношение к Сбербанку, лишенное какой-либо конкретики.

Принимать решение о помещении накопительной части пенсии в Сбербанк человек должен принимать самостоятельно, взвесив все «за» и «против». Остановиться на существующем конкретном моменте или понять и принять перспективы инвестиций – дело сугубо личное.

В последнее время некоторые предприятия подают заявки для их подключения к КПП. Для этого необходимо соблюдать требования фонда:

- функционирование предприятия должно быть не менее одного года;

- в программе могут принимать участие компании с различными формами собственности, как открытые, так и закрытые акционерные общества;

- условия, выполнение которых, может гарантировать сотрудникам выплаты, руководители разрабатывают на предприятиях самостоятельно;

- осуществление своевременных отчислений, оговоренных в договоре.

Программы для сотрудничества

Существует три программы, позволяющие сотрудничать компаниям и негосударственным пенсионным фондам Сбербанка. Паритет или мотивация для сотрудников предлагает возможность участвовать в формировании накопительной части пенсий самого предприятия, и каждого отдельного члена рабочего коллектива. Это эффективный способ мотивации длительного сотрудничества работника с предприятием, позволяющим создать весомый пенсионный капитал. Нужно отметить, что в случае невыполнения поставленных задач перед сотрудником, средства не выводятся из программы. Данные моменты оговорены в договоре.

Кстати, и воспользоваться накоплениями клиент может лишь спустя три года после подписания соглашения, сумму вносить придется с первого дня. Программа – Большой Старт – привлекательна для сотрудников своей лояльностью: накоплениями начинают пользоваться спустя два года с момента, когда в договоре поставлена личная подпись. Еще один способ повысить трудовую эффективность сотрудников заключен в программе – Ваше будущее. Первые выплаты будут назначены лишь тогда, когда минимальная сумма накопления для каждого отдельно взятого сотрудника достигнет отметки – пять миллионов рублей.

В этом случае старания работника превзойдут себя. Кстати, накопленной суммой можно воспользоваться уже через год. Контроль компании за накопительными счетами позволит эффективно управлять производственным процессом, стимулировать работников к тщательному выполнению поставленных задач, гарантировать со своей стороны лояльное отношение. Рентабельность предприятия повышается, условия работы улучшаются, уровень текучести кадров снижается

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Из нынешнего списка УК дольше всех работают ЗАО «Лидер», АО «Сбербанк управление активами», «Портфельные инвестиции» и «ВТБ Капитал управление активами». Меньше всех — «РФЦ-капитал».

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Государственная корпорация развития «ВЭБ.РФ»

| № п/п | — |

| Полное наименование акционера (участника) (для физического лица — ФИО) | — |

| Адрес (место положения юридического лица) | — |

| Дата и номер свидетельства о государственной регистрации юридического лица | — |

| Основной государственный регистрационный номер юридического лица | — |

| Идентификационный номер налогоплательщика | — |

| Данные о последних изменениях в наименовании, организационно-правовой форме юридического лица | — |

| Доля акционера (участника) в уставном капитале. По номинальной стоимости | — |

| Доля акционера (участника) в уставном капитале. В процентах от величины уставного капитала | — |

ВЭБ.РФ является государственной корпорацией, не имеющей членства некоммерческой организацией, учрежденной Российской Федерацией на основе имущественного взноса и созданной для осуществления социальных, управленческих или иных общественно полезных функций. Имущество, переданное ВЭБ.РФ, является собственностью ВЭБ.РФ.

Расширенный инвестиционный портфель

Постановление Правительства Российской Федерации от 01.09.2003№ 540 «Об утверждении инвестиционной декларации расширенного инвестиционного портфеля государственной управляющей компании»

Инвестиционный портфель государственных ценных бумаг

Постановление Правительства Российской Федерации от 24.10.2009№ 842 «О совершенствовании порядка инвестирования средств для финансирования накопительной части трудовой пенсии в Российской Федерации»

Инвестиционный портфель выплатного резерва и инвестиционный портфель средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата

Постановление Правительства Российской Федерации от 04.06.2012№ 550 «Об утверждении инвестиционных деклараций государственной управляющей компании средствами выплатного резерва»

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких.Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Накопления «ушли» в неизвестный фонд: что делать?

Если при проверке пенсионного счета обнаружилось, что накопления переведены в другой фонд, с которым человек не заключал договор, то причина, скорее всего, в недобросовестных агентах НПФ или собственной беспечности. Не глядя «подмахнуть» договор о переводе накоплений в другой фонд можно при оформлении кредита, страховки, приеме на работу. В результате накопления ушли в другой фонд, а человек, сам того не подозревая, лишился инвестдохода.

Отменить неправомерный перевод и вернуть деньги можно в судебном порядке. Для этого, первым делом, необходимо обратиться в свой «родной» фонд, чтобы выяснить точный размер потерянного дохода. Также фонд проконсультирует и о том, как обратиться в суд с требованием о возмещении потеряннного дохода. По решению суда новый фонд обязан будет вернуть накопления, и сумма инвестиционного дохода будет восстановлена

- https://cool-profit.ru/chto-takoe-investitsii-v-npf.html

- https://journal.tinkoff.ru/guide/nakopitelnaya-pensia/

- https://yandex.ru/q/question/business/po_povodu_nakopitelnoi_chasti_pensii_29e717a6/?answer_id=29f4e7b2-7bab-44c9-b147-0447da2ed7c9&w=answer&w_question_id=defd26c3-2799-4b15-a9bd-7c82a3614253&w_origin=question_control

- https://www.kp.ru/putevoditel/lichnye-finansy/nakopitelnaya-chast-pensii/

- https://pfrp.ru/faq/rejtingi-npf.html

- https://zen.yandex.ru/media/id/5c7cf1dcf5237100b0b21fb3/chto-takoe-nakopitelnaia-chast-ot-pensii-v-sberbanke-preimuscestva-i-nedostatki-5d5b9920d4f07a00ad132c2a

- https://journal.tinkoff.ru/ask/ops/

- https://kudavlozhit.ru/pensionnoe-investirovanie

- https://xn--90ab5f.xn--p1ai/gosudarstvennaya-upravlyayushchaya-kompaniya/raskrytie-informatsii-o-rezultatakh-investirovaniya/

- https://www.npfsafmar.ru/press/about/63-ru-likbez-po-pensionnym-nakopleniyam-kak-ne-poteryat-investitsionnyy-dokhod