- Зачем нужна переоценка валютных счетов

- Понятие курсовой разницы и порядок ее отражения в бухгалтерском учете

- Какие валютные статьи нужно переоценивать в 2021 году

- Основные особенности мероприятия

- Какие валютные статьи требуют переоценки

- Как часто проводится

- Что такое средний курс и когда его можно применять

- Суть переоценки валютных остатков

- Возможные результаты переоценки

- Временные рамки для переоценки

- Бухучет при валютной переоценке

- Проводки при покупке валюты

- Переоценка остатков инвалюты при покупке

- Пример № 1

- Проводки при получении валюты от контрагентов

- Пример № 2

- Проводки при расчетах в валюте

- Пример № 3

- Реализация валютной выручки

- Пример № 4

- Авансовые платежи и курсовые разницы

- Особенности расчета в валюте при кредитах и займах

- Валютные доходы при УСН и ОСНО

- Как корректно пересчитать в рубли авансы и задатки

- Надо ли пересчитывать стоимость активов за границей

- Переоценка валютных остатков в 1С 8.2

- Как настроить валютный учет в «1С:Бухгалтерия 8»

- Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

- Где в 1С 8.3 переоценка валюты

- Как отразить курсовую разницу в «1С»

- Пример 1. Если курс уменьшился

- Пример 2. Если курс увеличился

- Пример 3. Переоценка на момент совершения операции

- Чем опасна валютная переоценка?

- Как сэкономить деньги на валютной переоценке?

- Итоги

Зачем нужна переоценка валютных счетов

Валютный счет открывается субъектом предпринимательской деятельности с целью правильной и своевременной организации учета и контроля движения валюты. На него производится зачисление валютных средств и их списание. Каждая приходная и расходная операция сопровождается банковской выпиской, к которой прилагаются расчетные документы.

В рамках валютного счета предприятие осуществляет взаиморасчет между резидентами, ориентированный на операции с отчуждением средств и с их приобретением. Допускается их проведение и с нерезидентами. Для расчета могут быть использованы все виды валютных ценностей, в том числе и государственная валюта и внутренние ценные бумаги.

На валютном счете отражаются все финансовые операции, имеющие отношение к таможенным органам – сборы и пошлины на ввоз и вывоз всех видов ценностей, валюты и ценных бумаг. На нем учитываются переводы иностранной и национальной валюты.

Негативным фактором производственной деятельности может стать курсовая разница между актуальной и предыдущей оценкой объекта финансовой операции, выраженной в рублевом эквиваленте. Такие погрешности могут стать причиной ошибок тактики и стратегии субъекта хозяйствования, за что государственные контролирующие органы накладывают штрафные санкции. Для предупреждения такого развития событий на законодательном уровне было принято решение проводить регулярную переоценку валюты.

При этом учитывается, что обязательства между сторонами могут быть выражены и в рублях, которые впоследствии рассчитываются с ориентацией на курс валюты на момент подписания договорных отношений. В случае если параметр был изменен, то итоговая сумма также подлежит коррекции. Переоценка валюты на счет проводится в ситуациях:

- составления бухгалтерского отчета;

- изменения ценности иностранной валюты по отношению к национальной;

- пополнения;

- списания.

В бухгалтерской отчетности все операции выражаются в рублях, даже если они были проведены в иностранной валюте. Поскольку обменный курс меняется постоянно, то суммы, отраженные в бухгалтерской документации после таких изменений, становятся неточными и требуют соответствующей корректировки. При проведении операции за основу принимается официальный курс валюты, актуальный на день проведения переоценки. Сущность процедуры заключается в определение курсовой разницы валюты в текущем и прошлом отчетных периодах. Стоит отметить, что прежде чем проводить расчетные операции, следует убедиться, что установленный банком курс корректен.

Понятие курсовой разницы и порядок ее отражения в бухгалтерском учете

Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива или обязательства, исчисленной по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Курсовые разницы, выявленные по активам, распределяются в следующем порядке:

- в случае понижения курса рубля по отношению к иностранным валютам выявляются положительные курсовые разницы, которые относятся на доходы — в кредит счета 91 «Прочие доходы и расходы» (кроме разниц, выявленных по расчетам с участниками по их взносам в уставный капитал);

- в случае повышения курса рубля по отношению к иностранным валютам выявляются отрицательные курсовые разницы, которые относятся на расходы — в дебет счета 91 «Прочие доходы и расходы» (кроме разниц, выявленных по расчетам с участниками по их взносам в уставный капитал).

Организация отражает курсовые разницы в составе прочих доходов и расходов (при принятии к учету) как результаты по внереализационным операциям по мере их выявления.

Курсовые разницы относятся на финансовые результаты после завершения операции, кроме курсовых разниц, являющихся следствием расчетов организации с иностранными учредителями по их задолженности по вкладам в уставный капитал. Курсовой разницей, связанной с формированием уставного капитала организации, признается разность между рублевой оценкой задолженности учредителя по вкладу в уставный капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах. Указанная курсовая разница относится на добавочный капитал.

Приведем несколько примеров учета валютных операций с участием денежных и неденежных видов имущества и обязательств.

Какие валютные статьи нужно переоценивать в 2021 году

Порядок переоценки активов и обязательств организации, которые выражены в инвалюте, для целей бухучета производится по нормам ПБУ 3/2006 (утв. приказом Минфина от 27.11.2006 № 154н). Согласно этим нормам, в обязательном порядке валютную стоимость следует переводить в рубли по таким статьям (п. 4 ПБУ 3/2006):

- деньги в наличной и безналичной форме (инвалюта в кассах, на банковских счетах);

- денежные документы (в случае если их номинал выражен в инвалюте);

- средства в валютных финвложениях (на депозитах, в выданных займах и т. п.);

- долги в инвалюте (как дебиторка, так и кредиторка);

- вложения в материальные активы (оборотные и внеоборотные), если расчеты за них происходят в инвалюте.

При этом пересчет может производиться несколько раз, в зависимости от вида актива (обязательства):

|

На дату совершения операции |

На отчетную дату |

По мере изменения курса инвалюты |

|

| Денежные средства и денежные документы |

Пересчет выполняется |

Пересчет выполняется |

Пересчет может выполняться |

| Финвложения (кроме акций/долей) |

Пересчет выполняется |

Пересчет выполняется |

|

| Акции и доли |

Пересчет выполняется |

||

| Задолженность (кроме авансов и задатков) |

Пересчет выполняется |

Пересчет выполняется |

|

| Авансы и задатки |

Пересчет выполняется |

||

| Материальные активы |

Пересчет выполняется |

Основные особенности мероприятия

При проведении переоценки следует учитывать, что в расчет берутся не только денежные средства. Учитываются также долговые обязательства и стоимость имущества, а также всех объектов, отраженных в аналитическом учете на валютном счете субъекта хозяйствования. При составлении отчета по переоценке валютных средств следует учитывать, что корректировке подлежат только рублевые остатки. Валютные остатки не берутся в учет и остаются без изменений.

Какие валютные статьи требуют переоценки

Порядок проведения операции переоценки активов, а также обязательства субъекта предпринимательства в отношении этого события, регламентируются в нормах бухгалтерского учета. Согласно их позиций, валютную стоимость необходимо пересчитывать по статьям:

- наличные и безналичные средства в кассе и на расчетных счетах;

- ценные бумаги номиналом в иностранной валюте;

- вложения – депозиты, займы, кредиты;

- дебиторская и кредиторская задолженность в иностранной валюте;

- инвестиции в оборотные и внеоборотные активы материального характера.

Как часто проводится

В законодательных актах регламентирован перечень оснований для валютной переоценки. В его положениях отсутствуют ограничения относительно частоты проведения мероприятия, поэтому можно инициировать его реализацию в ежедневном режиме, если такое решение, по мнению руководства, рационально. Обычно для субъектов предпринимательства отсутствует необходимость проведения частых перерасчетов. По этой причине курсовую разницу достаточно учитывать по итогам отчетного периода, за эталон которого принимается один месяц.

В тех компаниях, руководство которых внедрило в рабочий процесс использование бухгалтерского программного обеспечения, операция проводится автоматизировано. В пакете регулярно обновляются данные валютного справочника, используемые для корректной переоценки. По мере поступления актуальных сведений программа пересчитывает все статьи с учетом курсовых изменений. При проведении операции не требуется непосредственное участие специалиста. Результат переоценки счетов в иностранной валюте автоматически вставляется во все отчетности.

Что такое средний курс и когда его можно применять

По общему правилу, для проведения пересчета берется курс инвалюты, установленный Центробанком РФ на ту дату, когда происходит пересчет.

Однако у этого правила есть 2 важных нюанса:

- если в договоре, к которому относится пересчитываемая операция или статья, есть валютная оговорка (то есть установлены иные правила пересчета и привязки к официальному курсу ЦБ), пересчет нужно выполнять так, как сказано в договоре (п. 5 ПБУ 3/2006);

- если в течение периода предприятие выполняет большое число однотипных операций в инвалюте, а курс этой инвалюты изменяется несущественно, — предприятию можно использовать для пересчетов средний курс за период (п. 6 ПБУ 3/2006).

ВАЖНО! В качестве периода для применения среднего курса берется небольшой отрезок времени: не больше месяца.

Средний курс — это средневзвешенное значение курсов за период. Его можно рассчитать самостоятельно, а можно воспользоваться уже готовыми расчетами того же ЦБ. По наиболее ходовым валютам средние курсы за месяц можно найти и в интернете, и в СМИ.

Суть переоценки валютных остатков

Под переоцениванием остатков инвалютных средств компаний подразумевается процедура их пересчета в отечественные денежные единицы (RUB) по официальному курсу Центробанка на день проведения переоценки.

Ее осуществляют:

- на дату оформления бухгалтерской отчетности (последнее число квартала);

- по мере того, как колеблется инвалютная котировка;

- на дату перевода денежной массы со счетов или ее зачисления.

Процесс переоценки затрагивает:

- валютную массу, находящуюся в кассе компании;

- средства на счетах;

- платежную документацию;

- финансовые вложения.

Важно! Происходит расчет курсовой разницы как отклонения между предыдущей оценкой в RUB, и новой величиной, определенной на день пересмотра.

Возможные результаты переоценки

Из-за колебаний курса неизбежно будут возникать отклонения, которые можно рассчитать, сравнив показатель предыдущей переоценки с последним произведенным вычислением. Полученный результат в виде конкретной суммы может оказаться:

- положительным – курсовая разница превышает предыдущий показатель, а значит, у фирмы образовался дополнительный доход (статья бухучета «Прочие доходы»);

- отрицательным – из-за колебания курса фирма потеряла некоторую долю средств (отражается в «Прочих затратах»).

Временные рамки для переоценки

Даты, когда нужно пересчитать имеющуюся на счете валюту на рубли, следующие:

- в день, когда была совершена операция внесения или снятия валюты;

- в день, когда составляется бухгалтерский отчет;

- в последний день каждого календарного месяца.

Курсовой показатель Центробанка Российской Федерации на означенную дату является основанием для исчисления переоценки валютного остатка на счете организации.

Бухучет при валютной переоценке

Для осуществления учетных бухгалтерских операций, касающихся движения валюты, существует счет 52 «Валютные счета», имеющий 2 субсчета для расчетов внутри страны и за границей РФ. Рассмотрим, как формируется баланс при различных операциях с валютой: напомним, отражать их необходимо исключительно в рублях.

Проводки при покупке валюты

Организации могут покупать валюту других государств для различных целей, зачисляя ее на свой валютный счет. При этом в бухгалтерских проводках будут сделаны следующие записи:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – со счета организации перечисляются финансы на покупку валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление купленной валюты на спецсчет фирмы;

- дебет 10 «Материалы», кредит 57 «Переводы в пути» – отражение результата переоценки валютного остатка на счете (разница между курсом ЦБ РФ и покупочным курсом), а также отдельной проводкой – учет банковской комиссии;

- дебет 51 «Расчетный счет», кредит 57 «Переводы в пути» – зачисление неиспользованных средств.

Если покупается валюта не для расчетов по импорту, то проводка проще:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – перечисление денег за приобретение валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление средств на транзитный счет;

- дебет 91.2 «Прочие расходы», кредит 51 «Расчетный счет» – средства, выплачиваемые банку в качестве вознаграждения.

Далее отражается результат переоценки. Если он положительный, проводка производится на счет «Прочие доходы» (дебет 57, кредит 91.1), а при отрицательном – на счет «Прочие расходы» (дебет 91.2, кредит 57).

В последний день месяца переоценка валютных остатков отражается:

- в случае прибыли — по дебету 91.9, кредиту 99;

- в случае убытка — по дебету 99, кредиту 91.9.

Переоценка остатков инвалюты при покупке

Приобретение компаниями инвалюты необходимо для развития бизнеса, к примеру, для того, чтобы импортировать товары. В бухучете следует формировать такие проводки:

| Дебет | Кредит | Комментарий |

| 57 | 51 | Для приобретения инвалюты перечислены средства |

| 52 (1-3) | 57 | Инвалюта зачислена на спецсчет |

| 10 | 57 | Отражение переоценки валютных остатков (разница курсов Центробанка и покупки) |

| 91.2 | 57 | Учет банковской комиссии |

| 51 | 57 | Зачисление неиспользованных сумм |

В случае, когда инвалюта покупается не для осуществления операций по импорту, в бухучете следует записать:

| Дебет | Кредит | Комментарий |

| 57 | 51 | Средства для закупки инвалюты перечислены |

| 52 (1-3) | 57 | Деньги на транзитный счет зачислены |

| 91.2 | 51 | Выплачено вознаграждение банку |

В дальнейшем отражается финансовый результат от проведенной операции:

- Когда курс Центробанка меньше по отношению к курсу покупки, разница (курсовая) учитывается как составная издержек:

Дт 91.2 Кт 57

Сумма снижает прибыль компании.

- Операционный доход появляется при условии, что котировка ЦБ превышает курс закупки:

Дт 57 Кт 91.1

Прибыль компании растет.

Пример 1. Компания «Маттиола» купила $4500. Цель приобретения валюты – выплата сотрудникам, отправляющимся за рубеж, командировочных.

Банку перечислено 265,5 тыс. RUB.

Банк приобрел $ по курсу 57,3 руб./доллар. За проведенную операцию он списал комиссию:

(265 500/4500 – 57,3)·4500 = 7 650 руб.

На тот день, когда проводилась операция, курс Центробанка составил 56,8 руб./доллар.

Переоценку остатков инвалюты нужно оформить так:

| Дебет | Кредит | Сумма, тыс. руб. | Описание |

| 57 | 51 | 265,50 | Деньги для закупки инвалюты перечислены |

| 52.1 (2-3) | 57 | 255,60 (4500·56,8) | Зачисление на транзитный счет приобретенной инвалюты |

| 91.2 | 57 | 7,650 | Комиссия банка |

| 91.2 | 57 |

2,250 ((57,3-56,8)·4500) |

Отмечена курсовая разница |

Купленную валюту предприятие вправе направить на:

- Оплату договоров, заключенных с зарубежными контрагентами:

Дт 60 Кт 52 (1-3)

- Финансирование расходов на рабочие поездки за рубеж. Валюту, поступившую в фирму в кассу, отражают так:

Дт 50 Кт 52 (1-3)

- Погашение кредитов, полученных в инвалюте:

Дт 66 Кт 52 (1-3)

Важно! Покупая инвалюту, необходимо проводить учет возникающей курсовой разницы.

Пример № 1

ЗАО с целью оплаты расходов сотрудников в заграничных командировках приобрело 5 000 долларов. Для этого предприятие перечислило в банк 145,8 тыс. руб. Кредитное учреждение приобрело валюту по курсу 28,8 руб./долл. За данную операцию банк списал комиссию в сумме 1,8 тыс. руб. На день совершения операции курс ЦБ РФ составлял 28,5 руб./долл. Рассмотрим, как оформляется переоценка валютных остатков в 1С 8.2. Проводки:

- ДТ57 КТ51 — 145,8 тыс. руб. — перечислены деньги для покупки долларов.

- ДТ52-1-3 КТ57 — 142,5 тыс. руб. (5 000 х 28,5) — приобретенная валюта зачислена на транзитный счет.

- ДТ91-2 КТ57 — 1,8 тыс. руб. — учтена комиссия банка.

- ДТ91-2 КТ57 — 1,5 тыс. руб. ((28,8 — 28,5) х 5000) — отражена курсовая разница.

Проводки при получении валюты от контрагентов

Если фирма получила валюту в качестве уплаты за товары или услуги от иностранных партнеров, эти деньги должны быть зачислены на транзитный счет (дебет 52.1, кредит 62).

ВАЖНАЯ ИНФОРМАЦИЯ! 50% от полученных таким образом валютных средств организация обязана реализовать внутри страны. Нарушение этого требования чревато штрафом в сумме нереализованной валюты.

Пример № 2

На транзитный счет ЗАО поступила выручка от экспорта товаров в сумме 10 тыс. долларов. В этот день банк получил от предприятия распоряжение продать 50 % от этой суммы, а остаток перечислить на счет организации. Обязательная реализация валюты была осуществлена банком по курсу 29,37 руб./долл. Официальный курс доллара на день поступления средств составил 29,47 руб./долл. Комиссия банка за проведение сделок составила 1,2 тыс. руб.

- ДТ52-1-2 КТ62 — 294,7 тыс. руб. (10000 х 29,47) — зачислена на счет экспортная выручка.

- ДТ57 КТ52-1-2 — 147,35 тыс. руб. (5 000 х 29,47) — 50 % суммы направлено на обязательную продажу.

- ДТ51 КТ91-1 — 146,85 тыс. руб. (5 000 х 29,37) — зачислены средства на счет организации.

- ДТ91-2 КТ57 — 147,35 тыс. руб. — списана реализованная валюта.

- ДТ91-2, КТ51 — 1,2 тыс. руб. — учтена комиссия банка.

- ДТ52-1-1 КТ52-1-2 — 147,35 тыс. руб.— зачислена оставшаяся часть выручки.

- ДТ99 КТ91 – 1,7 тыс. руб. (147,35 — 146,85 + 1,2) – отражен убыток от операции.

Проводки при расчетах в валюте

Купив валюту, фирма может использовать ее на разрешенные законодательством цели:

- оплачивать обязательства по иностранным договорам (дебет 60, кредит 52.1);

- выдавать зарубежные командировочные (дебет 50, кредит 52.1);

- гасить валютные кредиты (дебет 66, кредит 52.1).

Пример № 3

ЗАО заключило договор на поставку товара с ООО. Сумма сделки составляет 100 тыс. долларов. Расчеты осуществляются в иностранной валюте, так как поставщик не является резидентом РФ.

Договором предусмотрено перечисление 50 % аванса до 2 февраля и отгрузка товара на 8 февраля. Оставшуюся сумму покупатель должен перечислить 15 февраля. Право собственности поставщик передает в день отгрузки.

Курс доллара составил:

- на 02.02 – 35,41 руб./USD;

- на 08.02 – 36,37 руб./USD;

- на 15.02 – 34,55 руб./USD.

Рассмотрим, как отображается переоценка валютных остатков в 1С 8.2 в налоговом учете:

- ДТ60 КТ52 – 1770,73 тыс. руб. (50 000 х 35,41) – перечисление аванса продавцу.

- ДТ41 КТ60 – 3589,72 тыс. руб. (50 000 х 35,41 + 50 000 х 36,37) – оприходованы товары.

- ДТ60 КТ52 – 1727,89 тыс. руб. (50 000 х 34,55) – погашен остаток задолженности.

- ДТ60 КТ91-1 – 91,1 тыс. руб. (50 000 х (36,37– 34,55) – отражена курсовая разница.

При калькуляции НПП покупатель использует метод начисления. В день закрытия сделки бухгалтер ООО включает в состав доходов в НУ положительную разницу в сумме 91,1 тыс. руб.

Реализация валютной выручки

Как упоминалось выше, половину валютной выручки нужно продать на внутреннем рынке, если в течение недели эти средства не ушли на расчеты с иностранными партнерами. В балансе это нужно отразить следующим образом:

- дебет 57, кредит 52.1 – направление валютных средств на реализацию;

- дебет 51, кредит 91.1 – зачисление вырученных за валюту сумм на счет;

- дебет 91.1, кредит 57 – списание реализованных валютных средств;

- дебет 91.2, кредит 51 – учет реализационных расходов.

Нереализованная часть валютной выручки вносится на счет путем проводки: дебет 52.1, кредит 52.1.2.

Пример № 4

ООО заключило сделку на поставку товаров с иностранной организацией на сумму 11,8 тыс. долл. Себестоимость продукции составляет 200 тыс. руб. 10 октября 2015 года партнер перечислил ООО 5 000 долларов авансом. 20 октября 2015 года ООО отгрузило всю партию. Окончательный расчет был произведен 25.11.15. В этот же день перешло покупателю право собственности на продукцию. Поставщик использует общую систему налогообложения, НПП платит поквартально.

Курс доллара составляет:

- на 10.10 — 29,4 руб./долл.;

- на 25.10 — 29,70 руб./долл.;

- на 25.11 — 30,00 руб./долл.

В БУ аванс и отгрузка оформляется проводками:

- ДТ52 КТ62 – 147 тыс. руб. (5 000 х 29,4) – получена предоплата за товар.

- ДТ76 КТ68 – 22,424 тыс. руб. – начислен НДС с аванса.

- ДТ62 КТ90-1– 348,96 тыс. руб. (147+ 6,8 х 29,7) – учтена выручка от продажи.

- ДТ62 КТ62– 147 тыс. руб. – зачтен аванс.

- ДТ90-3 КТ68 – 53,46 тыс. руб. (10 000 х 29,7 х 0,18) – начислен НДС.

- ДТ68 КТ76 – 22,424 тыс. руб. – сумма налога принята к вычету.

- ДТ90-2 КТ41– 200 тыс. руб. – учтена себестоимость продукции. Эта же сумма относится на внереализационные расходы.

Так как договором предусмотрен аванс и окончательный расчет осуществляется после отгрузки, в БУ возникает курсовая разница в отношении второй части оплаты, т. е. 6,8 тыс. долл. Она отражается в отчетности на дату поступления средств:

- ДТ52 КТ62 – 204 тыс. руб. (6,8 х 30) – поступила вторая часть оплаты.

- ДТ62 КТ91-1– 2,040 тыс. руб. (6,8 х (30– 29,7)) – отражена курсовая разница.

Авансовые платежи и курсовые разницы

Суммы авансовых средств выданных или полученных, подлежат учету по курсу, актуальному на ту дату, которая соответствует моменту перечисления денежной массы или ее поступлению.

Когда покупается, к примеру, сырье в счет аванса, ранее уплаченного, оно приходуется по курсу, сложившемуся на день перечисления авансовых денег.

Проблемы в бухучете возможны при их недостаточности для полного покрытия стоимости поставленного сырья. Ценность купленного товара будет формироваться из двух составных:

- Авансовой суммы, которая считается в соответствии с котировкой на дату ее отправки.

- Стоимости, авансом не перекрытой. Она рассчитывается за действующим на день принятия сырья к учету курсом.

Перечисленный ранее аванс переоценке впоследствии не подлежит.

Особенности расчета в валюте при кредитах и займах

Получаемые компаниями кредиты бывают:

- Краткосрочными (до 12 мес.).

- Долгосрочными (более года).

В первом случае для их учета используются сч. 66, 66.21, 66.22, а операции отражаются так:

| Дебет | Кредит | Комментарий |

| 52 | 66.21 | На валютный счет зачислены деньги как кредит краткосрочный |

| 66.21 | 52 | Перечисление средств на покрытие кредита в инвалюте |

| 66.22 | 52 | Покрытие процентов |

В бухучете по долгосрочным кредитам в $, €, £ используются сч. 67, 67.21, 67.22:

| Дебет | Кредит | Комментарий |

| 52 | 67.21 | Деньги зачислены на валютный счет как кредит долгосрочный |

| 67.21 | 52 | Перечислены средства в счет погашения кредита |

| 67.22 | 52 | Перечисленные проценты |

Бухучет займов в инвалюте проводится подобным образом с использованием счетов 66.23 и 67.23.

Валютные доходы при УСН и ОСНО

Упрощенцы беспрепятственно открывают валютные счета для расчетов с зарубежными партнерами.

При УСНО доходы и расходы в инвалюте пересчитываются в RUB по курсу Центробанка, задействованному на соответствующие даты.

Согласно НК, упрощенцы не обязаны:

- проводить переоценку остатков инвалюты по причине изменения котировки;

- осуществлять бухучет издержек и доходов от подобного пересчета.

Поэтому, в отличие от компаний на ОСНО, у упрощенцев:

- не возникает сумм в виде положительных (либо отрицательных) курсовых разниц.

- доходы и издержки устанавливаются единожды – на дату возникновения доходов или проведения затрат.

Объяснением таких особенностей служит кассовый метод, который является базой УСН.

Важно! Валютная выручка подлежит пересчету в RUB по курсу Центробанка действительному в день включения ее в доходы. Она зачислятся на транзитный (не текущий) валютный счет. Авансовые суммы в инвалюте включаются в доходы аналогично.

В издержки компании, появившиеся из-за валютных займов и кредитов, входят:

- проценты, которые регулярно нужно платить;

- образовавшиеся по причине переоценки начисленных %% курсовые разницы;

- минусовые разницы между котировками Центробанка и внутреннего рынка, которые возникают при закупке инвалюты, необходимой для своевременного исполнения договоренностей по займу;

Дополнительные затраты, связанные с расходами по договорам поручительства, страхованию кредитных рисков, банковских гарантий, также включаются в этот перечень.

Как корректно пересчитать в рубли авансы и задатки

Если предприятие в рамках заключенных сделок перечислило валютный аванс (задаток), то такой аванс пересчитывается в рубли только один раз — по курсу на ту дату, когда был выплачен.

Такой порядок предусмотрен п. 9 ПБУ 3/2006 и распространяется практически на все виды сделанных предприятием предоплат в рамках хозяйственных договоров:

- за основные средства и НМА;

- за материально-производственные запасы;

- за работы и услуги.

Надо ли пересчитывать стоимость активов за границей

Если у предприятия имеются отделения в других странах и в этих отделениях ведется деятельность, приводящая к появлению валютных активов и обязательств, то такие активы и обязательства подлежат пересчету в рубли при формировании отчетности головного предприятия в РФ.

В общих чертах порядок переоценки похож на аналогичный порядок перевода стоимости в инвалюте в рубли на территории РФ:

- точно так же берется курс ЦБ РФ, действующий в РФ на дату пересчета;

- порядок пересчетов в зависимости от типа актива или обязательства тоже похож на внутрироссийский.

Отличия, предусмотренные разделом IV ПБУ 3/2006, заключаются в том, что:

- Зарубежные обороты внутри периода (доходы и расходы) могут пересчитываться по среднему курсу ЦБ РФ для используемой валюты. И такой курс считается по формуле:

(К1 × КДД1 + К2 × КДД2 + … + Кi × КДДi)

СК = ———————————————————-,

ДП

где:

СК — средний курс;

К — действовавшее в периоде значение курса;

КДД — количество дней, в течение которых действовал курс К в периоде;

ДП — количество дней периода.

- Разницы, возникающие в результате пересчета доходов и расходов, относятся на финрезультаты периода. А вот разницы от пересчетов стоимости зарубежных активов и обязательств (балансовых статей) относятся на добавочный капитал предприятия и на финрезультаты не влияют. Только в случае, если предприятие закрывает отделение или сворачивает его деятельность, итоговые результаты курсовых разниц, возникшие при работе этого отделения, могут быть перенесены из добавочного капитала на финрезультат.

Переоценка валютных остатков в 1С 8.2

Ценности, стоимость которых выражена в долларах и евро, пересчитываются в балансе по курсу валют. Данные для калькуляции подтягиваются из одноименного справочника. Так осуществляется переоценка валютных остатков в 1С 8.2. Каким документом оформляется данная сделка? «Регламентная операция» с видом «Переоценка средств» или «Закрытие месяца». Рассмотрим данную схему на примере перечисления средств резидентом иностранному контрагенту в счет оплаты товаров.

Для начала нужно создать в программе транзитный счет самой организации, указав его номер, БИК и валюту. Далее нужно в одноименный справочник загрузить курсы валют. Для этого следует указать дату и нажать на кнопку «Загрузить».

Операцию по перечислению средств выполняет кредитное учреждение. Поэтому в карточке конкретного банка нужно создать новый договор с видом «Прочие» и указать названием, например, «Купля-продажа валюты». Все документы по данному договору должны проводиться в рублях. Сам перевод средств с расчетного счета в банк оформляется «Платежным поручением исходящим». В документе нужно выбрать банк, указать договор, сумму и назначение платежа.

Следующий этап – зачисление купленной валюты на счет в банке. Эта операция также оформляется «Платежным поручением входящим», вид документа — «Покупка валюты». Поскольку курс валют на дату списания рублей и зачисления долларов на счет отличается, то в документе нужно установить галочку «Отражать курсовую разницу в составе доходов (расходов)». При проведении документа указанная сумма будет пересчитана на рубли по указанному курсу (ДТ52 КТ57, ДТ91 КТ57).

Подробное движение средств можно просмотреть в отчете «Оборотно-сальдовая ведомость» по счету 57. В настройках нужно указать детализацию информации по контрагентам и договорам. Вот так оформляется переоценка валютных остатков.

Как настроить валютный учет в «1С:Бухгалтерия 8»

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

- 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)».

- 62.32″Расчеты по авансам полученным (в у.е.)«.

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

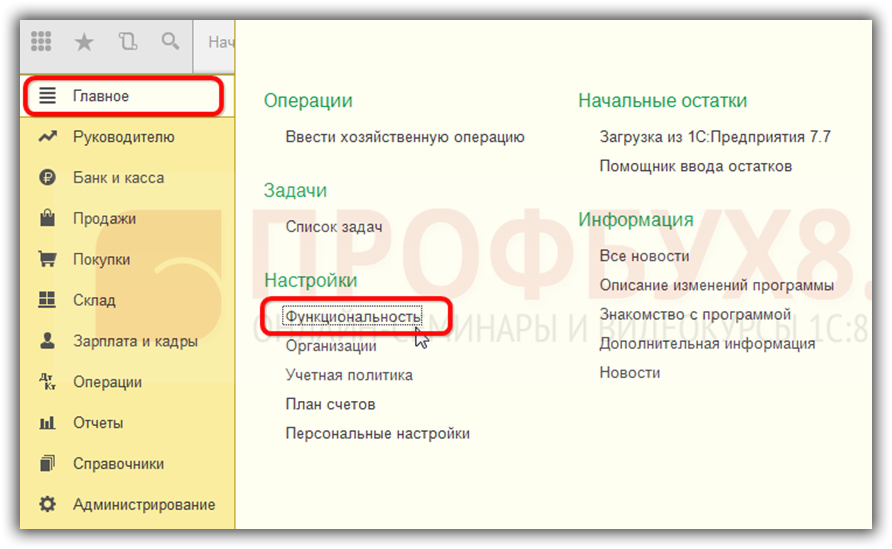

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

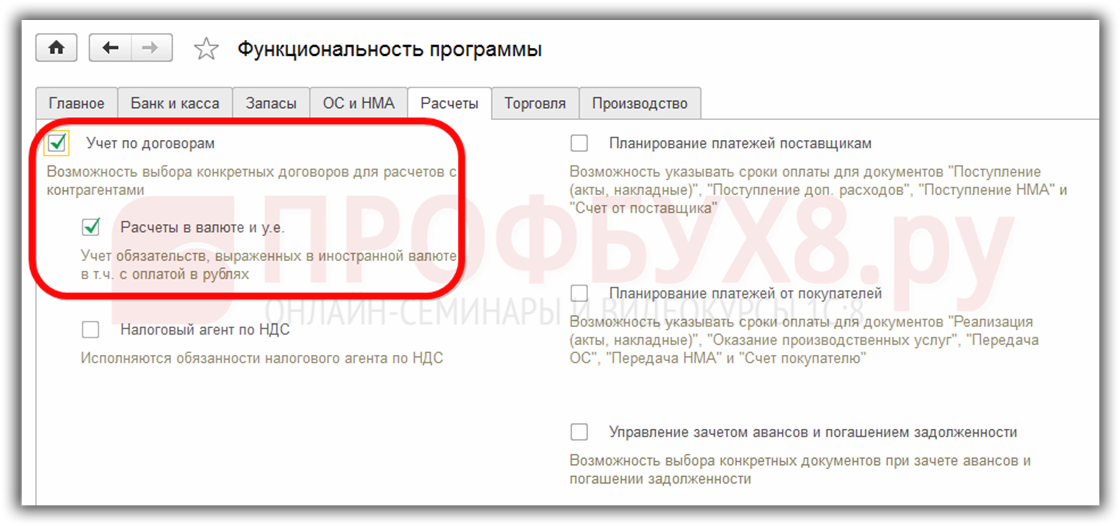

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

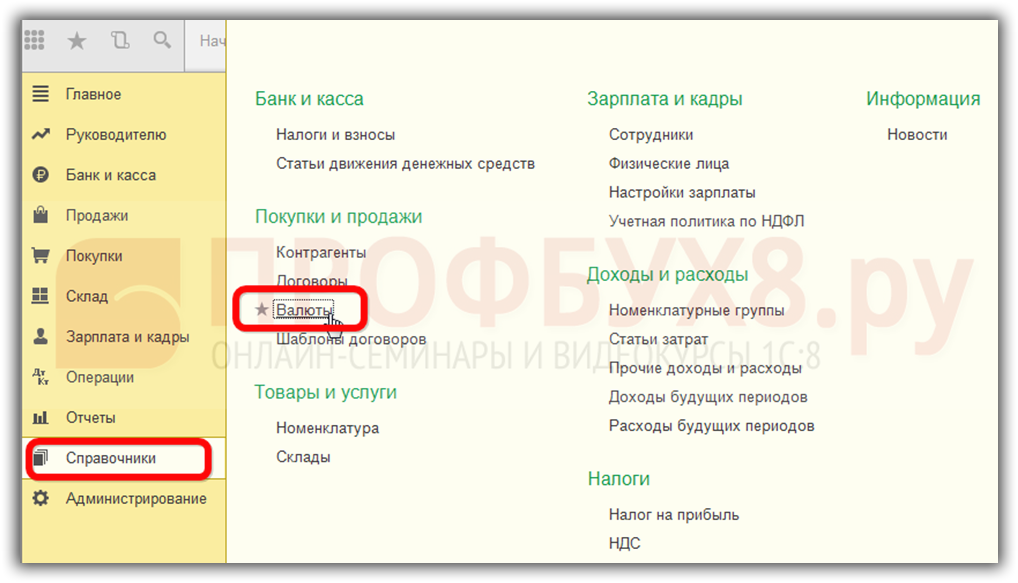

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

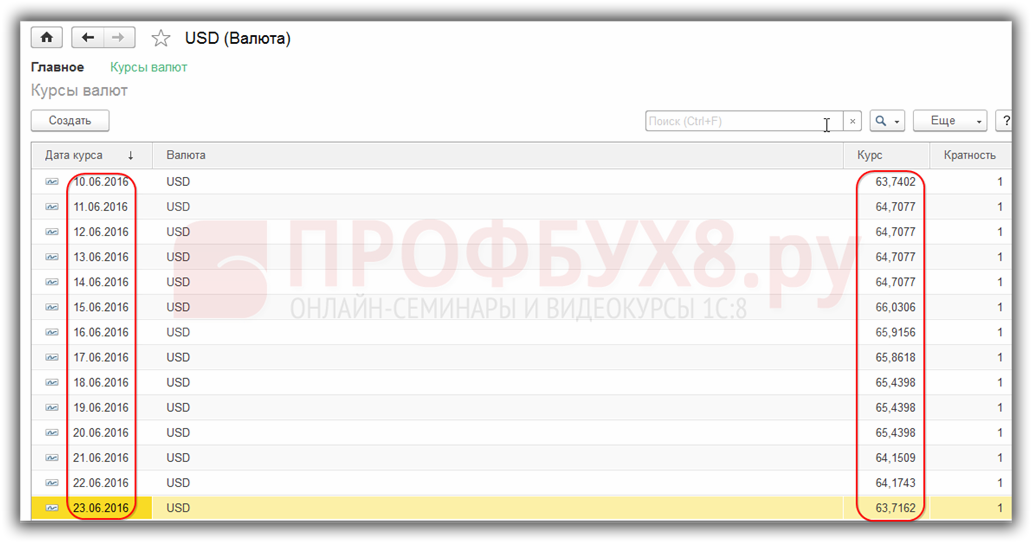

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств.

Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты.

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

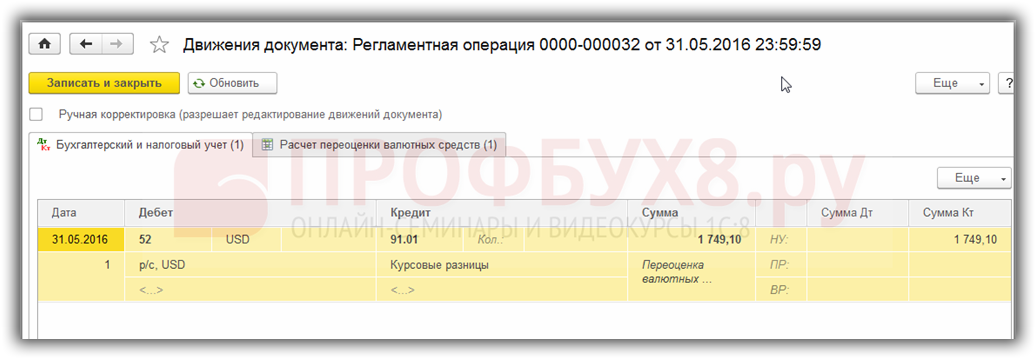

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

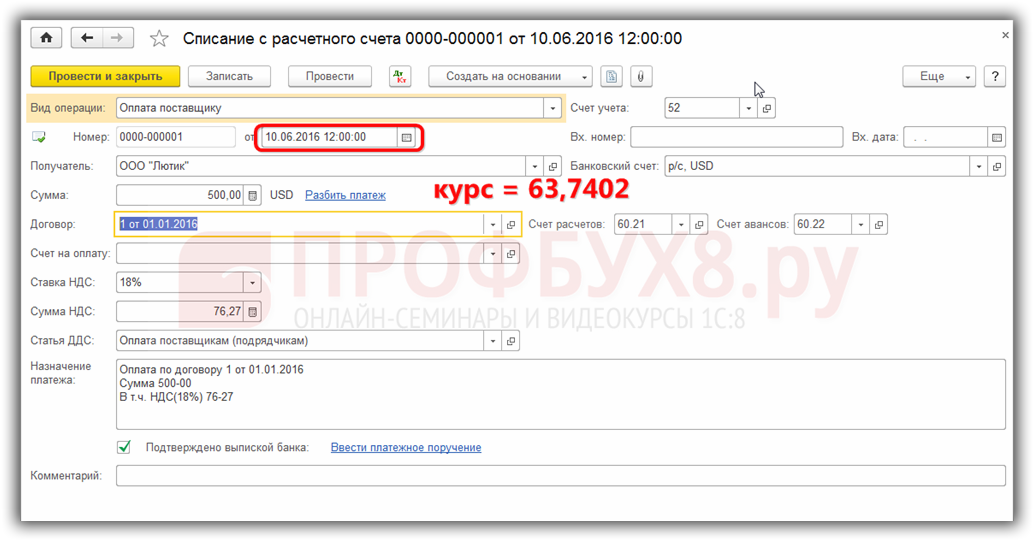

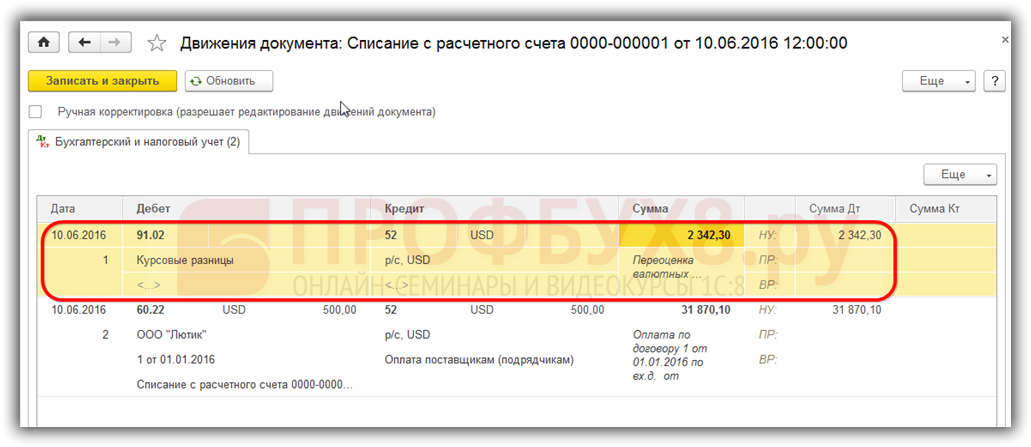

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

Чем опасна валютная переоценка?

Самый простой пример.

Валютная стоимость иностранных акций — снизилась. Но в тоже время — вырос курс доллара.

И что может получиться? В долларах вы получили убыток. Но в рублях у вас образовалась прибыль, с которой вы должны заплатить налоги.

Пример.

- Покупаем акции за 1 010 (при курсе 55 рублей за доллар).

- Продаем за 1 009 (при курсе 65 рублей за доллар).

- Доход от реализации отрицательный -1$.

- Доход от валютной переоценки положительный +10 035 рублей.

Итого: налог на прибыль — +1 304 рубля (13% от 10 035).

Справедливости ради стоит отметить, что верна и обратная ситуация.

При росте стоимости валютного актива и одновременным падением курса доллара, за счет валютной переоценки, можно полностью уйти от налогообложения.

Правило валютной переоценки действует для всех ценных бумаг, кроме еврооблигаций МинФина.

С 01.01.2021г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства Финансов, номинированных в иностранной валюте.

По простому. Рублевая прибыль (и налог с нее) будет пересчитываться по курсу ЦБ на день продажи (погашения) бумаг. Независимо от курса доллара на день покупки.

Купил еврооблигацию за 1 000 долларов, продал за 1 001. Прибыль = 1 доллар. Переводим по текущему курсу (на день продажи) в рубли. Все.

Второй неприятный момент — это так называемый налог на ослабление рубля

При ослаблении национальной валюты (а статистически, доллар на длительных периодах всегда укрепляется против рубля) — инвестор будет вынужден будет платить бОльший налог на прибыль. Получаем своеобразный налог на инфляцию или обесценение рубля. Чем больше рубль слабеет, тем «типа больше» будет ваша прибыль. И тем больше нужно будет в итоге заплатить налогов.

За последние 20 лет рублевая инфляция — около 7%. По доллару — примерно 2%. Разница — 5%. Получается каждый год, инвестор будет дополнительно попадать на налог в 0,65%. Кажется немного. Но в некоторых случаях это будет очень серьезные потери.

Яркий пример — это покупка иностранных активов, на длительный срок (например, самостоятельное накопление на пенсию). В среднем при такой схеме, через 20 лет, за счет валютной переоценки инвестор потеряет дополнительно 15% прибыли в виде налогов. Помимо стандартного налога в 13%.

Если в деньгах. При вложении $100 000 на 20 лет, дополнительные потери от валютной переоценки составят 8 300 баксов.

Что в результате?

Получается инвестор за счет валютной переоценки, практически всегда вынужден платить двойной налог:

- На рост стоимости активов.

- На рост курса иностранной валюты.

Как сэкономить деньги на валютной переоценке?

Не продавать бумаги. Помните, как бы сильно не выросли ценные бумаги из вашего портфеля, пока вы не продали их — налог платить не нужно. Рост стоимости активов — это бумажная прибыль. В будущем, по мере необходимости, можно продавать часть бумаг. Попадая на небольшой процент налога на прибыль (и валютную переоценку). Но в большинстве случаев — и этого можно избежать, благодаря налоговым льготам.

ИИС типа Б. Покупка валютных активов на инвестиционном счете второго типа, дает налоговую льготу в виде освобождение от налога на прибыль с операций купли-продажи. В том числе и от валютной переоценки.

Льгота на долгосрочное владение (ЛДВ). Владей бумагами более 3-х лет. И за каждый год дается льгота в 3 миллиона на освобождение от налога на прибыль. То есть за минимально необходимую трехлетку инвестор уже получит льготу на 9 (ДЕВЯТЬ) миллионов.

ИИС первого типа (с вычетом на взнос). Главная фишка ИИС — возврат 13% от внесенной на счет суммы. Но в тоже время, можно совместить его с ЛДВ. При закрытии ИИС — не продавать бумаги, а перенести их на обычный брокерский счет. Выждать нужное время — и получить льготу на долгосрочное владение. Подробно писал в этой статье.

Важно понимать! Вышеперечисленные налоговые льготы доступны только для ценных бумаг (акций, облигаций, ETF), купленных на российских биржевых площадках (Московская биржа и СПБ). Покупка ЦБ через иностранных брокеров или на внебиржевом рынке (СПБ) не дает налоговых послаблений. И в этом случае уйти от валютной переоценки при продаже активов не получится.

Итоги

Все операции по переоценке валютных остатков регламентированы ПБУ 3/2006. Переоценка и учет ее результатов для целей бухгалтерского и налогового учета являются обязательными процедурами. Это связано с тем, что обязательным для российских предприятий является отражение в учете всех операций в рублях. Таким образом, обязательно и выполнение пересчета в рубли тех объектов учета, которые имеют исходную оценку в инвалюте.

В большинстве случаев пересчет выполняется на дату совершения операции с такими объектами и на конец периода, признаваемого отчетным. Однако отдельные статьи валютных активов могут переоцениваться и чаще, даже ежедневно. В первую очередь это касается денежных средств и их эквивалентов в инвалюте.