- Что такое переводной вексель и зачем он нужен

- Вексельное право

- Понятие переводного векселя

- Проценты по переводному векселю

- Разрешение спорных моментов по переводному векселю

- Обязательные реквизиты векселя

- Вексельная сумма

- Наименование и адрес плательщика

- Срок платежа

- Указание места и даты составления векселя

- Акцепт переводного векселя

- Вексельное обращение

- Нюансы законодательства

- Современный учет векселей: его правила и особенности

- Преимущества использования векселей – чем выгодно это обязательство?

- Индоссамент

- Виды индоссамента

- Что представляет собой простой вексель?

- Что представляет собой переводной вексель?

- Что такое вексель тратта?

- В чем разница между векселями

- Чем отличается чек от векселя?

- Правила оформления векселей

- Расчет по векселям

- Что такое переводной вексель и зачем он нужен

- Основные единицы взаимодействия в переводных векселях

- Схема отношений между сторонами

- Какие реквизиты должен содержать

- Проблемы при использовании вексельных схем – каких ошибок следует избегать?

- Сроки и особенности предоставления переводного векселя

- Заключение

Что такое переводной вексель и зачем он нужен

На финансовом и юридическом языке переводной вексель имеет короткое и звучное название «тратта».

Возможность проведения расчета именно путем передачи обязательства возникает в ситуации, когда есть все составляющие для его применения:

- первоначальный держатель, который имеет кредиторскую задолженность, является лицом, первым принимающим ЦБ;

- кредитор, согласный на проведение на платеж в его сторону переводным векселем;

- векселедатель, оформивший ценную бумагу в адрес первоначального держателя, который после его передачи является должником кредитора.

Важным моментом является обязательное наличие согласия векселедателя на передачу ЦБ третьему лицу.

Если совсем коротко, то переводной вексель позволяет закрыть сразу два долговых обязательства.

Вексельное право

Вексель — это ценная бумага, выпуск и обращение которой осуществляется в соответствии с особым законодательством, называемым вексельным правом. Данная ценная бумага удостоверяет долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, права на который могут передаваться любому другому лицу путем приказа владельца векселя без согласия того, кто выписал его.

Вексель — исходная историческая основа всех ценных бумаг. Вексель — это первая и самая ранняя в товарном мире форма ценной бумаги, из которой произошли по сути все другие виды ценных бумаг. Сам вексель ведет свое происхождение из простой долговой расписки. В современном товарном мире вексель активно используется, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации.

Отличие векселя от акции состоит в том, что последняя есть долевая ценная бумага, а вексель — долговая. Их единство исходит из того, что в основе любой ценной бумаги лежит ссудный капитал, а не товарная или производительная его формы.

Отличие векселя от облигации основывается на различиях, проистекающих из их конкретных форм существования как ценных бумаг:

- облигация — по своей сути эмиссионная бумага, а вексель имеет более индивидуальный характер (хотя на рынке можно встретить и выпуски векселей крупными партиями);

- эмиссия облигаций подлежит обязательной регистрации со стороны государства, а векселей — нет;

- вексель может использоваться как платежно-расчетное средство, а расчеты с помощью облигаций не разрешаются;

- облигация продается по договору купли-продажи, а вексель передается по приказу его владельца и т. д.

В отличие от акций и облигаций вексель может существовать только в документарной (бумажной) форме.

Понятие переводного векселя

Вексель представляет собой долговую ценную бумагу установленной формы, выражающую обязательство векселедателя (или третьего лица) уплатить определенную сумму денежных средств в установленный срок без каких-либо условий векселедержателю.

Векселя бывают двух разновидностей: простой вексель; переводной вексель.

Переводной вексель (или тратта) – вид векселя, предусматривающий перевод обязательства уплаты по нему лица, выдавшего вексель, на лицо, являющееся его должником, в адрес третьего лица – держателя векселя.

Отличия переводного векселя от простого заключаются в количестве лиц, участвующих в сделке (у простого векселя – два, у переводного – три);

Помимо того, в случае с простым векселем векселедатель обязуется уплатить долг, в случае с переводным – он переводит это обязательство на своего должника.

Обязательным требованием к переводному векселю является его составление в письменной форме.

Проценты по переводному векселю

В отношении переводного векселя, сроком оплаты которого является день предъявления или оговоренный после предъявления период векселедателем может быть определено условие начисления процентов.

Условие уплаты процентов по векселю может быть предъявлено только к указанным видам переводного векселя, по отношению к остальным видам – оно является ненаписанным.

При добавлении такого условия обязательным реквизитом становится ставка процента. При ее отсутствии это условие является ненаписанным.

Начисление процентов по переводному векселю (при отсутствии специально оговоренной даты) начинается с даты его составления.

Разрешение спорных моментов по переводному векселю

При наличии расхождений между суммами векселя, указанными цифрами и прописью, преобладающее значение имеет та сумма, которая указана прописью.

При указании суммы векселя несколько раз цифрами и прописью и расхождении между этими цифрами, преобладающее значение имеет меньшая сумма.

При наличии на векселе подложных подписей, подписей вымышленных лиц, подписей лиц, неспособных по нему обязываться, подписи надлежащих лиц сохраняют свою силу.

Представитель, подписавший вексель от имени лица, не наделявшего его соответствующими полномочиями, становится обязанным по векселю. При условии выполнения им своих обязательств по векселю, он получает право лица, от имени которого выступал представителем. То же правило действует в отношении представителя, превысившего свои полномочия.

Векселедатель несет ответственность и по акцепту, и по платежу, но в первом случае он может сложить с себя ответственность, во втором – условие о сложении ответственности является ненаписанным.

Обязательные реквизиты векселя

Вексель — строго формальный документы, поэтому как любая ценная бумага имеет обязательные реквизиты.

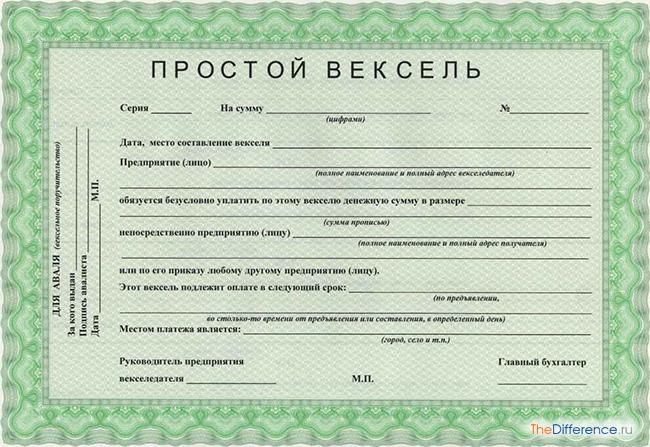

Простой вексель имеет следующие реквизиты:

- вексельная метка, то есть обозначение документа словом — «простой вексель</strong>»;

- ничем не обусловленное обязательство уплатить определенную сумму денег;

- указание денежной суммы цифрамы и прописью (исправления не допускаются);

- срок платежа;

- место платежа;

- наименование и адрес получателя платежа, которому или по приказу которого он должен быть совершен;

- место и дату составления (день, месяц и год составления);

- подпись векселедателя — предоставляется им собственноручно рукописным путем.

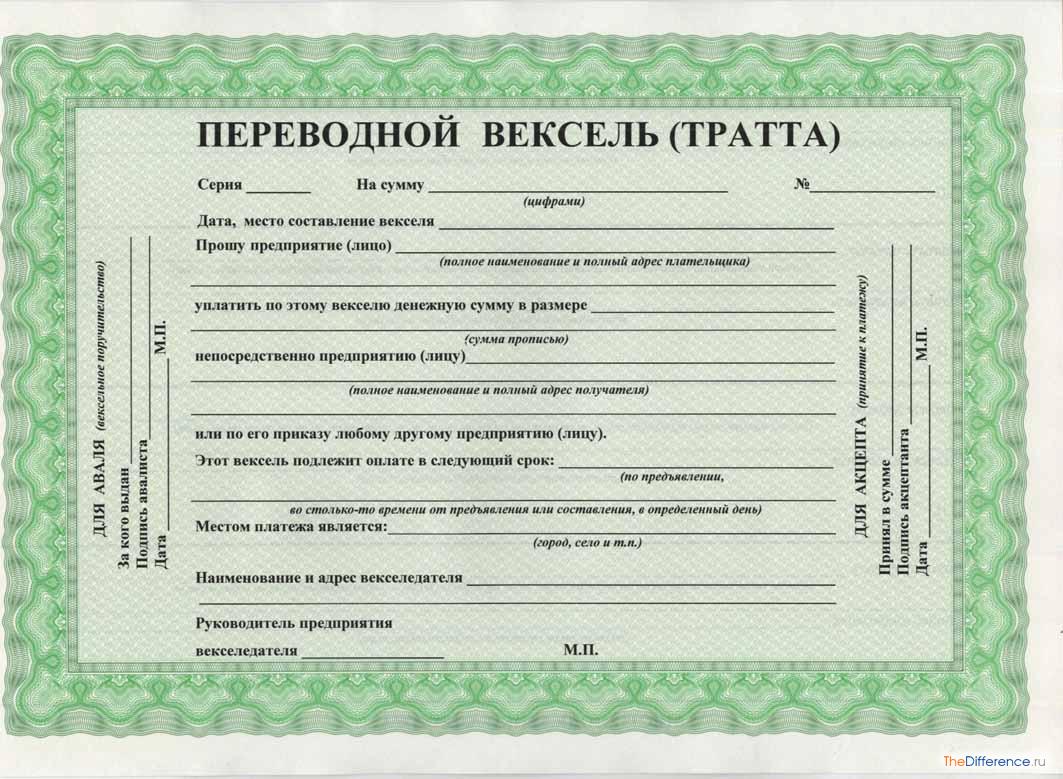

Переводной вексель имеет следующие реквизиты:

- наименование или вексельная метка — «переводной вексель»;

- безусловное требование уплатить по векселю определенную сумму денег;

- указание денежной суммы цифрамы и прописью (исправления не допускаются);

- срок платежа;

- место платежа;

- наименование и адрес получателя платежа;

- место и дату составления;

- наименование и местонахождение плательщика;

- подпись векселедателя.

Вексельная сумма

Она четко прописывается в документе цифрами и прописью. Любые ссылки на другие долговые обязательства запрещены. Если они присутствуют, то переводной вексель теряет силу. Если имеются различия, верной считается сумма, указанная прописью.

Если указано несколько цифр, то в расчет берется наименьшая. На номинал тратты дополнительно начисляются проценты по указанной в документе ставке. При переходе документа между несколькими лицами дробление суммы долга не допускается.

Адрес плательщика (юридического или физического лица) указывается внизу слева.

Наименование и адрес плательщика

Если плательщик — юридическое лицо, то указывается его юридический адрес и его полное наименование. Если плательщик — физическое лицо, то указываются фамилия, имя, отчество, место жительства, паспортные данные. В простом векселе плательщиком является векселедатель. В переводном векселе векселедатель и плательщик — разные лица. По этой причине в переводном векселе и появляется дополнительный, по сравнению с простым векселем, реквизит.

Безусловное обязательство уплатить по векселю и требование уплатить по векселю. Поскольку простой вексель выписывает должник, постольку в векселе он обязуется уплатить по нему.

Переводной вексель выписывает кредитор на своего должника, но не для того, чтобы последний уплатил ему самому, а чтобы должник уплатил другому лицу — кредитору векселедателя («векселевыписывателя»). Поэтому в переводном векселе содержится не обязательство, а требование уплатить. Это оформляется обычно такой записью: «Платите… (наименование ремитента) или его приказу». Переводной вексель может быть составлен в пользу и самого векселедателя. В этом случае в нем пишется: «Уплатить в мою пользу или моему приказу», либо другая равнозначная по смыслу.

Срок платежа

Вексельным законодательством установлены следующие сроки платежа по векселю:

- «по предъявлении» — платеж производится по предъявлении векселя. Он должен быть предъявлен к платежу в течение одного года со дня его составления, но векселедатель может оговорить сроки предъявления к оплате, например, «… по предъявлении, но не ранее 1 марта ¼ года». В случае просрочки вексель теряет свою вексельную силу;

- «во столько-то времени от предъявления» — оплата осуществляется через определенный период времени после даты предъявления векселя. Последнее фиксируется отметкой на лицевой стороне векселя, что фактически является согласием на оплату или днем опротестования векселя в акцепте;

- «во столько-то времени от составления» — оплата совершается через определенное число дней от составления векселя;

- «на определенный день» — оплата происходит в день, установленный в векселе.

Если срок платежа в векселе не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя. Вексель, в котором одновременно не указаны даты составления и срок платежа, является недействительным.

Место платежа — обычно им является местонахождение плательщика, если иное не оговорено в векселе. Если в векселе место платежа не указано, то им также будет считаться местонахождение плательщика. При одновременном отсутствии в векселе места платежа и местонахождения плательщика вексель считается недействительным. Вексель будет недействительным, если в нем указано несколько мест платежа.

Указание места и даты составления векселя

Местонахождение векселедателя и место составления векселя могут не совпадать. Если место его составления не указано, то вексель признается выписанным в месте, обозначенном рядом с наименованием векселедателя. В случае отсутствия в векселе и места составления, и местонахождения векселедателя, он будет недействительным. Место составления указывается конкретно (например, город такой-то). Несуществующее место составления векселя делает его недействительным.

Дата составления векселя обязательна, поскольку она необходима для исчисления срока платежа по векселю и периода вексельного обязательства. Нереальная дата составления векселя означает его недействительность.

Подпись векселедателя проставляется после полного наименования и местонахождения векселедателя в правом нижнем углу векселя и только рукописным путем. Без подписи вексель считается недействительным. Если вексель выписывается юридическим лицом, то необходимо наличие печати предприятия и двух подписей: директора и главного бухгалтера. Поддельные подписи, подписи несуществующих лиц и лиц, не обладающих правом подписи в организации векселедателя, делают вексель недействительным.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля), которое дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

Аваль векселя — это гарантия платежа по векселю со стороны банка или другого лица, называемого авалистом, не имеющего прямого отношения к векселю. На языке вексельного права аваль есть вексельное поручительство.

Аваль оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывают, за кого выдана банком гарантия, место и дата выдачи, проставляются подпись двух первых должностных лиц банка и его печать. Авалированные банком векселя приходуются по его внебалансовому счету «Гарантии, поручительства, выданные банком».

Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Авалирование векселей повышает их надежность, способствует развитию вексельного обращения.

Необходимость аваля возникает, если кредитор не доверяет должнику, а потому требует предоставления дополнительных гарантий исполнения векселя в лице какой-то организации, которой он доверяет гораздо больше.

Аваль совершается на лицевой стороне векселя, где для этого предусмотрено специальное место (или на специальном листе, который называется аллонжем).

Аваль может совершаться как на простом, так и на переводном векселе. Он может быть полным или частичным.

Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю — обязательный реквизит, и его отсутствие делает вексель недействительным.

Акцепт переводного векселя

Это согласие плательщика по переводному векселю на оплату по нему. Плательщик по переводному векселю является должником по отношению к векселедателю. Но поскольку вексель выписывает не сам должник, а его кредитор, постольку этот самый должник должен дать согласие на оплату данного векселя, прежде чем векселедатель передаст вексель векселеполучателю, т. е. своему должнику. В противном случае последний не примет переводной вексель. На практике возможны ситуации, в которых сам векселеполучатель предъявляет переводной вексель для акцепта плательщику, если вопросы долга оговорены заранее (например, по телефону), а получить акцепт удобнее самому векселеполучателю (ремитенту), например, если он и плательщик находятся в одном городе, а векселедатель — в другом.

Вексельное обращение

Это передача простого или переводного векселя от одного его держателя другому. Вексель как классическая ценная бумага может свободно передаваться от одного лица к другому. Это связано с тем, что вексель есть право на получение определенной суммы денег без каких-либо условий со стороны плательщика по нему. Такое право, естественно, может передаваться на тех или иных рыночных условиях.

Нюансы законодательства

Выпуск и обращение таких ценных бумаг регулируется № 48-ФЗ «О переводном и простом векселе» и Постановлением № 33/14. Нюансы налогообложения освещены в НК РФ.

В этих правовых актах, в частности, указано, что вексель не подлежит обязательной регистрации в реестре. Его можно выписать даже на белом листе бумаги.

Выгодоприобретатель может использовать все права, которые вытекают из ценной бумаги, сам или передать их третьему лицу.

Законодательно предусмотрено деление векселей на товарные и финансовые. С экономической точки зрения, ценные бумаги классифицируются также на дисконтные и процентные.

Во втором случае комиссия за пользование средствами начисляется на номинальную сумму со следующего дня после оформления документа. Положение «О простом и переводном векселе» предусматривает, что этот срок действителен, только если в реквизитах не указана иная дата.

Чаще всего организации начинают начислять проценты со дня составления документа. Во избежание налоговых рисков лучше пропустить первый день.

Современный учет векселей: его правила и особенности

Так называется комплекс операций, производимых банком при покупке им векселя ранее оговорённого срока платежа. Обычно это происходит следующим образом:

- векселедержатель путём индоссамента передаёт обслуживающему банку имеющийся у него вексель;

- банк оприходует ценную бумагу и рассчитывает учётный процент, базируясь на собственных тарифах и предполагаемой платёжеспособности векселедателя;

- векселедержатель получает от своего банка проставленную в векселе сумму за минусом дисконта.

Формула, пользуясь которой, банк рассчитывает учётный процент, выглядит так: Дисконт = Номинал предъявленного векселя X учётная ставка в %% X количество дней до погашения X годовой период. Реальная необходимость предъявить вексель к учёту появляется у векселедержателя, когда ему нужны свободные денежные средства, а предполагаемый срок погашения ценной бумаги ещё не наступил. Существует не только учет векселей, но и их переучет. Эта процедура заключается в продаже банком депонированных им бумаг другой кредитной организации или Банку России.

Преимущества использования векселей – чем выгодно это обязательство?

Экономисты считают, что расчёты ценными документами выгодны всем участвующим в их сторонам. Для банков преимущества заключаются в получении комиссионного вознаграждения за продажу бланков и взимание учётного процента за дисконтирование векселей.

Кроме того, векселя не считаются эмиссионными ценными бумагами, ни простой ни переводной поэтому их выпуск не требует согласования с государственными органами. Следовательно, отечественные банки могут использовать их как инструмент, частично схожий с депозитами. Учёт векселей позволяет им «расшивать» взаимные обязательства и заработать в результате проведения этих операций процентные и комиссионные доходы.

Использование вексельных расчётов и предоставление в такой форме товарного или коммерческого кредита оказывается выгоднее стандартного договора займа. Поскольку отечественные векселя не обеспечиваются залогом, заметно упрощается процедура их учёта в банке, а наличие солидарной ответственности минимизирует шансы опротестования имеющегося векселя или неуплаты по нему.

Для предприятий-покупателей преимущества использования вексельных схем состоят в заметном снижении потребности в «живых» деньгах и устранении кассовых разрывов. Простые и переводные векселя выгодны и продавцам: они не только получают гарантию оплаты поставленной продукции, но и производят отгрузку товаров в кредит, что увеличивает их выручку. В международной торговле векселя незаменимы благодаря их простоте оформления, возможности многократной передачи и учёта.

Индоссамент

Действующее вексельное законодательство предусматривает возможность передачи векселя другому лицу с помощью передаточной надписи (индоссамента).

Индоссамент — это передаточная надпись на векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю.

Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: «платите приказу» или «Уплатите в пользу» с указанием того, к кому переходит платеж.

- Индоссат — лицо, в пользу которого передается вексель.

- Индоссант — лицо, передающее вексель по индоссаменту.

Поскольку обязательство, имеющееся в векселе, является ничем не обусловленным, то и индоссамент может быть только таким же.

Не допускается частичный индоссамент, т. е. передача части суммы векселя. Индоссант собственноручно подписывает передаточную надпись, которая скрепляется его печатью. Он отвечает за акцепт и платеж по переводному векселю и платеж по простому векселю. Однако он может снять с себя ответственность за акцепт и платеж, если делает оговорку «без оборота на меня». В этом случае он исключается из цепочки обязанных по векселю лиц, что обычно ведет к падению ликвидности векселя.

Векселедержатель может исключить возможность дальнейшей передачи векселя, если включит в текст векселя слова «не приказу». В этом случае вексель может быть передан только посредством договора купли-продажи.

Виды индоссамента

Могут быть следующие виды индоссаментов:

- именной, который содержит наименование индоссата, подпись и печать индоссанта и четко фиксирует, кому переходит право собственности на вексель;

- бланковый — в нем не содержится наименование индоссата и такой вексель является предъявительским. Индоссат имеет возможность самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей. Бланковый индоссамент превращается в именной в случае вписания в текст индоссамента наименования векселедержателя, что делается при наступлении срока платежа;

- инкассовый — это передаточная надпись в пользу определенного банка, уполномочивающая последний получить платеж по векселю. Такой индоссамент имеет вид: «на инкассо» и дает банку право предъявить вексель к акцепту или платежу;

- залоговый делается в том случае, когда векселедержатель передает кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается оговоркой: «валюта в залог» либо другой равнозначной фразой. Залоговый индоссамент не дает права собственности на вексель индоссанту.

Что представляет собой простой вексель?

Под простым векселем принято понимать ценную бумагу, устанавливающую обязательство человека уплатить денежную сумму по текущему долгу в той величине, которая зафиксирована непосредственно в документе. Простой вексель по правовой природе очень близок к долговой расписке: разница между ними, по сути, заключается в том, что последняя не может быть использована в качестве основания для истребования долга третьими лицами.

В простом векселе указывается, что такой-то гражданин или фирма обязуется уплатить по предъявлении соответствующего документа такую-то денежную сумму в пользу такого-то субъекта — другого физлица или же организации. Текст пишется, как правило, от третьего лица («обязуется уплатить»).

Что представляет собой переводной вексель?

Под переводным векселем принято понимать документ, который подписывается векселедателем и содержит в себе распоряжение об уплате каким-либо другим субъектом денежной суммы, указанной в векселе, по факту предъявления документа векселедержателем. При этом соответствующий субъект должен акцептировать вексель — то есть признать свое обязательство по уплате денежной суммы, указанной в документе. Как правило, субъект соглашается делать это в силу того, что сам должен векселедателю какую-то сумму, и в момент акцептирования переводного векселя «погашает» ее полностью или частично перед ним.

В переводном векселе обычно указывается, что такой-то гражданин или фирма просит такого-то человека или организацию уплатить по предъявлении векселя такую-то сумму в пользу такой-то компании или физлица. Текст пишется, как правило, от первого лица («прошу уплатить»).

В переводном векселе обязательно:

- указание тех же реквизитов, что присутствуют в простом векселе;

- указание ФИО плательщика или наименования организации, которых векселедатель просит исполнить обязательства по документу.

Что такое вексель тратта?

Вексель тратта (переводной) связан с «переводом» одного долга за другой. Тратта изначально создавался для того, что бы сделать проще торговые отношения. С помощью переводного вексельного обязательства покупателю удобно было расплачиваться за товар, а рассчитаться за него мог его банкир. Тратта также был актуален в случаях, когда один долг гасился другим. Чаще всего в таких ситуациях векселедатель был заимщиком одного лица и заимодателем другого.

Кредитора такого вексельной расписки называют трассант, а должника по выплатам — трассат. Лицо, записанное в этой ценной бумаге, как получатель, принято называть ремитентом. В этом статусе выступает сам кредитор или иное доверенное лицо. Такие бумаги составляются по строгим формам и опираются на законодательные нормативы.

В чем разница между векселями

Между простыми и переводными кредитными документами наблюдается существенная разница. В первом случае долговые обязательства затрагивают две стороны: векселедателя и векселедержателя. Во втором — привлекается третья сторона.

Простой билет подразумевает, что выплату по нему производит непосредственно должник. В ситуации с переводным вариантом указываются данные плательщика и того объекта, который обязуется его погасить. Плательщик такой бумаги обязан акцептовать его, то есть подписать и поставить отметку «готов оплатить», «акцептован».

В соло должник и плательщик являются одним лицом, в то время как в тратте главным должником становится третий человек, как правило, кредитор. Разница между кредитными билетами в том, что в соло обязательство по возвращению долга берет на себя непосредственно должник, а во втором случае — он лишь дает указания лицу, на которое перекладывает эту ответственность.

Чем отличается чек от векселя?

Между чеком и векселем много общего, но имеются и существенные отличия. Вексель является бумажным обязательством, которым оформляется получение кредита лицом или организацией. Заем может быть выполнен в натуральной или денежной форме. Фактически он ничем не обеспечен.

Чек же является оружием платежа. Он обеспечивается наличием на счете денежных средств, которые передаются в безналичной форме, но могут быть получены в любой момент.

Существенным различием между этими вариантами является принцип возникновения обязательств. Для участников чекового обращения основой является договор, а для вексельной бумаги обязательно требуется акцепт (согласие) плательщика.

Важно знать: В ряде стран за выдачу необеспеченного чека предусмотрена уголовная ответственность.

Еще одним отличием чека является указание конкретного счета, с которого должна быть выполнена операция. На вексель таких ограничений нет, достаточно наименования банка.

Выводы

1. В выпуске переводного кредитного билета участвуют: держатель, плательщик и получатель. Простой выдает сам плательщик.

2. Переводная вексельная бумага в отличие от простой требует акцепта.

3. Простой вексель оформляется от первого лица, переводной от третьего.

Правила оформления векселей

Обязательны такие реквизиты:

- Вексельная метка. Указание формы бумаги.

- Денежная сумма. Обязательно указывается цифрами и прописью.

- Срок и место осуществления расчета.

- Наименование и адресные данные получателя средств.

- Дата и место составления.

- Наименование лица, выдающего ДЦБ.

- Собственноручная подпись векселедателя. Если это юридическое лицо, то обязательна печать и подписи двух уполномоченных лиц.

Чем отличаются простой и переводной вексельные инструменты, — это обязательным проставлением акцепта на лицевой стороне последнего. Такая отметка подтверждает согласие должника на оплату указанного в бумаге размера средств в пользу ремитента (векселедержателя).

Расчет по векселям

Сравнение порядков расчета по обеим формам вексельных бумаг показало идентичность этого процесса.

К оплате вексельную ЦБ необходимо предъявлять в месте официальной регистрации плательщика, если другие координаты не указаны. Плательщик обязан произвести расчет незамедлительно, если ЦБ предоставлена вовремя. При расчете даты погашения день, когда ЦБ выписана, не учитывается. Если дата выпадает на нерабочий день, то погашение проводится в ближайший рабочий.

Если расписка предъявляется к оплате раньше срока, это не обязывает должника немедленно по ней рассчитываться. В день погашения должник может выплатить только часть обязательной суммы, а получатель не может отказаться ее принять. В такой ситуации на лицевой стороне бумаги делается специальная пометка о частичном погашении.

Что такое переводной вексель и зачем он нужен

В отличие от простого, подтверждающего возникновение долга, переводной лишь меняет получателя платежа. Иными словами, это письменный приказ должнику либо банку произвести выплату оговоренной суммы в пользу третьего лица.

Такой инструмент позволил максимально упростить проведение торговых операций. У покупателя пропала необходимость носить на сделки большие суммы денег. По сути, он получил возможность расплачиваться за товар своим правом на получение платежа. Такая возможность дала толчок развитию финансового рынка и способствовала укреплению банковской сферы.

Основные единицы взаимодействия в переводных векселях

Основными единицами взаимодействия являются 3 стороны:

- Трассант — кредитор, который выписывает документ и передает его в качестве оплаты.

- Трассат — заемщик, который будет уплачивать задолженность.

- Ремитент — третье лицо, в пользу которого будет произведена оплата. Также его можно определить как лицо, первым принимающее вексель.

Схема отношений между сторонами

Приведу пример взаимодействия по переводным обязательствам.

Компания 1 (К1) приобретает у компании 2 (К2) партию товара. Теперь она должна оплатить данную поставку. По сути, К1 стала должником. Но у нее есть свои должники. Таким образом, К1 может не расплачиваться деньгами, а просто передать право требования возврата долга со своих должников К2.

Итак, в нашем примере:

- К1 — трассант;

- К2 — ремитент;

- должник К1 — трассат.

Трассант выписывает переводной вексель и передает его ремитенту. Он обращается к трассату для акцепта (отметки о согласии на оплату). Если акцепт проставлен, ремитент ждет оговоренного в тексте документа срока и передает его трассату для погашения.

Какие реквизиты должен содержать

Чтобы считаться именно переводным векселем, а не долговой распиской, документ должен быть составлен по определенным правилам и с указанием обязательных реквизитов:

- Слова «переводной вексель». Оно должно размещаться так, чтобы ни у кого не вызывало сомнений наименование документа.

- Предложение произвести выплату определенной суммы. При этом причины возникновения обязанности не указываются.

- Срок и место погашения.

- Наименование лица, обязанного уплатить указанную сумму.

- Наименование ремитента.

- Дата и место составления документа.

- Подпись трассанта.

Проблемы при использовании вексельных схем – каких ошибок следует избегать?

Несмотря на ряд преимуществ, объём вексельных платежей сегодня невелик. Среди главных причин сложившегося положения дел можно назвать:

- необходимость досконального знания правил, по которым ведется учет векселей всеми участниками сделки;

- отсутствием законодательной базы для быстрого урегулирования проблемы неплатежей по векселю;

- реальной платёжеспособностью и интересом для других участников сделки обладают только документы ведущих российских эмитентов.

Компаниям, желающим использовать для текущих расчётов простой и переводной вексель, следует скрупулёзно изучить действующее в этой сфере законодательство и правоприменительную практику по нему. Принимая векселя от новых контрагентов, необходимо строго соблюдать все правила и удостовериться, что данный вид расчётов оптимален для имеющейся ситуации.

Сроки и особенности предоставления переводного векселя

Что касается сроков выплат, законодательство предусматривает следующие варианты:

- По предъявлении — платеж производится по требованию держателя векселя (но не позднее 1 года, если не прописано иное). При этом текст документа может содержать оговорку «… но не ранее…». В случае просрочки он теряет свою силу.

- Во столько-то дней от предъявления. Это фиксируется специальной отметкой и является официальным согласием на оплату.

- Во столько-то времени от составления.

- В конкретную дату, указанную в тексте.

Если дата погашения выпадает на выходной или праздник, платеж должен быть осуществлен в ближайший рабочий день. Предъявлять переводное обязательство к оплате держатель должен непосредственно в день погашения либо в течение двух следующих рабочих дней. При предъявлении бумаги к оплате до наступления срока погашения должник имеет право отказать в платеже.

Причем это правило действует и в обратную сторону: векселедержатель имеет право не принимать платежи от заемщиков до наступления срока погашения.

Заключение

Тратта является удобной формой оплаты между фирмами, позволяющей одновременно закрывать два кредиторских обязательства. Минусом, из-за которого эта форма расчетов используется не так часто, является необходимость досконального знания законодательства, связанного с векселями в общем и с переводными в частности. Далеко не все организации могут позволить себе сотрудников, обладающих таковыми знаниями.

- http://capitalgains.ru/investitsii/tsennye-bumagi/perevodnoj-veksel.html

- http://www.grandars.ru/student/finansy/veksel.html

- https://spravochnick.ru/ekonomika/kapital/perevodnoy_veksel/

- https://s7reut.ru/prochee/chem-otlichayutsya-prostoj-i-perevodnoj-veksel.html

- https://bankfs.ru/loans—news/chem-perevodnoi-veksel-otlichaetsya-ot-prostogo-v-chem-raznica-raznica.html

- https://TheDifference.ru/chem-otlichaetsya-prostoj-veksel-ot-perevodnogo/

- https://gderaznica.ru/economica/prostoj-i-perevodnoj-veksel.html

- https://greedisgood.one/otlichiya-prostogo-i-perevodnogo-vekselya

- https://greedisgood.one/perevodnoy-veksel