- Какие формы нарушений могут быть обжалованы

- Как начать разбирательство?

- Обязательные требования

- Алгоритм подачи жалобы

- Что должно быть в документе

- Составные части жалобы

- На чье имя составлять

- Рекомендации по заполнению описательной части

- Куда направить жалобу на ФНС

- ФНС

- Как составить жалобу в ФНС, образец

- Жалоба в вышестоящий налоговый орган. Образец.

- Когда в рассмотрении жалобы налоговая может отказать

- Жалоба на бездействие налоговой инспекции и непредставление вам налогового вычета (образец)

- Суд

- Прокуратура

- В каких случаях можно подать жалобу в прокуратуру на налоговую инспекцию?

- Порядок подачи жалобы в прокуратуру на налоговую инспекцию

- Последствия подачи жалобы на налоговую в прокуратуру

- Онлайн, через личный кабинет на официальном сайте

- Лично

- Особенности электронной жалобы

- По почте

- Можно ли подать жалобу анонимно

- Сроки подачи жалобы на налоговую инспекцию

- Время рассмотрения

- Результат ведения дела

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Как начать разбирательство?

Для того, чтобы по вашей жалобе началось разбирательство, её нужно сначала подать. У вас есть три варианта того как это сделать:

- Передать обращение лично. Самый удобный вариант, так как можно будет прямо в отделении решить некоторые вопросы и исправить неточности;

- Передать обращение через представителя. Так же удобно, но потребуется нотариально заверенная доверенность, которая стоит 2000 рублей;

- Передать обращения с помощью “Почты России”. Для этого нужно воспользоваться заказным письмом с оповещением о вручении.

Обязательные требования

По этого документа в своем письменном обращении (а это может быть жалоба, заявление или предложение) человек в обязательном порядке должен:

- указать наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве, Иванову Ивану Ивановичу»;

- указать свои фамилию, имя, отчество;

- указать свой почтовый адрес по которому должен быть направлен ответ;

- привести суть обращения (жалобы, заявления, предложения) в свободной и произвольной форме;

- поставить свою личную подпись;

- поставить текущую дату.

Алгоритм подачи жалобы

Алгоритм подачи выглядит так:

- Заходим на официальный сайт ФНС.

- Регистрируемся на нём, следуя подсказкам системы, и создаём личный кабинет.

- В главном меню, в зависимости от статуса заявителя, выбираем раздел «физическое», «юридическое лицо» или ИП.

- После нажатия соответствующего блока, мы автоматические попадаем на выбранную страницу. Здесь кликаем мышкой по подразделу «Подача жалобы».

- На экране появятся несколько ситуаций, по которым возможна подача обращения. Для составления заявления выбираем «Подать жалобу на действие/бездействие».

- Читаем выданную системой информацию, и в нижней части экрана выбираем вариант обращения «Через личный кабинет».

- После входа в личный кабинет, перед нами появится электронный бланк, который нужно заполнить, внеся требуемую системой информацию.

- После этого отправляем составленное обращение адресату.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

- Сроки рассмотрения обращений граждан в прокуратуру

- Основания и порядок обращения в прокуратуру с жалобой

- Обращение в Прокуратуру через интернет: образец 2021 года

- Обращение в прокуратуру по невыплате заработной платы: образец 2021 года

- Обжалование представления прокуратуры

- Обжалование ответа Прокуратуры вышестоящему прокурору: образец 2021 года

- Можно ли подать в суд на прокуратуру

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно.

Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Куда направить жалобу на ФНС

Имеется несколько инстанций, в которые можно подать претензию к работе налоговиков.

ФНС

Вышестоящие налоговые инстанции – самый первый надзорный орган, в который нужно подавать жалобу на любые выявленные нарушения в деятельности служащих налоговых учреждений. Это самый эффективный вариант досудебного урегулирования возникшей проблемы.

Как составить жалобу в ФНС, образец

Написать жалобу в налоговую службу допустимо в произвольной форме. Но при этом должны соблюдаться определённые правила, установленные . В документе должна содержаться информация о заявителе (анонимки к рассмотрению не принимаются), сотруднике ФНС, нарушившем законодательные нормы, излагаться суть проблемы, выдвигаться конкретные требования. Стиль написания – сугубо деловой, без лирических отступлений, без угроз и брани.

Жалоба в вышестоящий налоговый орган. Образец.

Представляю образец жалобы в Управление ФНС России. Образец возражения на акт налоговой проверки можно посмотреть по ссылке:

В Управление ФНС России по г. Москве

125284, г.Москва,

Хорошевское шоссе,12А

от

ООО «Ромашка»

ИНН … / КПП …

123456, г. Москва,

улица … , дом…

Жалоба

на Решение ИФНС России №. по г. Москве

№. от 12 февраля 2016 года

о привлечении к ответственности за совершение налогового правонарушения

ИФНС России № . по г. Москве проведена выездная налоговая проверка ООО «Ромашка» по вопросам правильности исчисления и своевременности уплаты в бюджет налогов и сборов, страховых взносов на обязательное пенсионное страхование за период с . по … 2014 г. По результатам проверки Обществу предложено уплатить недоимку в сумме . руб. Начислены пени за несвоевременную уплату налогов по состоянию на 12.02.2016 года в сумме … руб. Также ООО «Ромашка» привлечено к налоговой ответственности в размере … руб. По результатам налоговой проверки ИФНС России №. по г. Москве приняла Решение №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения» (далее – Решение).

ООО «Ромашка» считает, что указанное выше Решение не соответствует закону.

В результате проведения выездной налоговой проверки в связи с тем, что руководитель ООО «Ромашка» не найден, документы для проведения выездной налоговой проверки не представлены, в соответствии с пп. 7 п.1 статьи 31 НК РФ инспекция определила суммы налогов, подлежащие уплате, расчетным путем. Однако расчеты инспекции противоречат налоговому законодательству и сложившейся правоприменительной практике, а также допущено нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, что является основанием для отмены Решения.

На странице 2 Акта выездной налоговой проверки ООО «Ромашка» № . от … года (далее – Акт) в пункте 1.6. указано, что бухгалтерская отчетность и налоговые декларации представлялись ООО «Ромашка» в налоговые органы в полном объеме и в установленные законодательством сроки. Представленная информация легла в основу вычисления налоговым органом сумм налогов, подлежащих уплате расчетным путем.

Однако, в нарушение пп. 7 п. 1 ст. 31 НК РФ исчисление налоговым органом налога на прибыль и НДС, подлежащих доплате Заявителем, было осуществлено со следующими нарушениями: .

1. Согласно пп. 7 п. 1 статьи 31 НК РФ налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Инспекция анализирует данные об иных аналогичных налогоплательщиках. Как указано на странице 3 Решения №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения»: «для определения суммы налогов, подлежащих уплате в бюджет были отобраны аналогичные налогоплательщики ООО «А», ООО «В», ООО «И», ООО «Т», при выборе которых были учтены следующие критерии аналогичности: конкретный вид осуществляемой деятельности, среднесписочная численность, объем выручки, место осуществления деятельности».

Но выбор аналогичных налогоплательщиков осуществлен Инспекцией необоснованно, так как .

Позицию ООО «Ромашка» подтверждает и судебная практика.

Так, в Постановлении ФАС . округа от . по делу № . суд отклонил довод инспекции о том, что .

Избранные налоговым органом организации не являются аналогичными по отношению к ООО «Ромашка», так как .

Данный вывод подтверждается и судебной практикой. Как указывается в Постановлении . суда от . N . по делу № . : «Инспекцией не проведен анализ . ».

Как указано в Определении ВАС РФ от . года № . по делу № . : «Признавая недействительным решение инспекции в оспариваемой части, суды апелляционной и кассационной инстанций оценили представленные доказательства и сделали вывод о том, что инспекция не обосновала размер начисленных налогов, пеней, штрафов, поскольку, применяя положения подпункта 7 пункта 1 статьи 31 Налогового кодекса Российской Федерации, не ДОКАЗАЛА, что использовала данные об аналогичных налогоплательщиках . ».

Расчет налога на прибыль не обоснован и произведен неверно, и, соответственно, инспекция не доказала наличие у Общества недоимки по налогу на прибыль в размере, указанном в оспариваемом Решении.

2. Неверный расчет подлежащего доплате НДС.

Расчет подлежащего доплате НДС приводится инспекцией на страницах 6 – 10 Решения №. от 12 февраля 2016 года.

Согласно пп. 7 п. 1 ст. 31 НК РФ налоговый орган имеет право определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках

В соответствии с п. 7 ст. 166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

В пункте 7 статьи 166 Кодекса законодатель предусмотрел возможность исчисления расчетным путем НДС, причитающегося к уплате по операциям, подлежащим налогообложению у налогоплательщика. Поскольку сумма налоговых вычетов не влияет на определение налоговой базы по НДС, то показатели вычетов не могут быть использованы в отношении расчета НДС, подлежащего уплате.

3. Процессуальное нарушение.

Как указано на странице 2 Акта выездной налоговой проверки ООО «Ромашка» № . от … года «на основании Решения заместителя начальника ИФНС России № . по г. Москве . от … года № … выездная налоговая проверка была приостановлена с … года». «На основании решения заместителя начальника ИФНС России № . по г. Москве . от … года № … проверка возобновлена с … года».

Между тем, ниже на странице 2 Акта указано, что … года произведен осмотр помещения, расположенного по адресу: . Составлен протокол осмотра территории, помещений, документов, предметов № б/н от … года.

Согласно пункту 2 статьи 92 НК РФ «2. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра».

Так как осмотр осуществлен в период приостановления выездной налоговой проверки, его результаты не являются надлежащим доказательством и не могут учитываться при вынесении Решения инспекции.

Такой же позиции придерживается и судебная практика. Так в Постановлении ФАС . округа от … по делу № . указано: «…что, поскольку осмотр производился вне рамок выездной проверки и без согласия налогоплательщика, его результаты не являются надлежащими доказательствами».

4. Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки.

Акт не был направлен налогоплательщику.

В соответствии с пунктом 5 статьи 100 НК РФ «Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма».

Между тем, из Реестра отправленной заказной корреспонденции ИФНС РФ №. по г. Москве не следует, что акт налоговой проверки был своевременно, до вынесения Решения, направлен налогоплательщику. .

Акт проверки не был получен Обществом до вынесения Решения, в связи с чем были нарушены следующие права Общества: .

В соответствии с пунктом 14 статьи 101 НК РФ «Несоблюдение должностными лицами налоговых органов требований, установленных настоящим Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом».

На основании вышеизложенного, пункта 3 статьи 101.2 НК РФ и п.2 статьи 140 НК РФ ООО «Ромашка»

ПРОСИТ

Управление ФНС России по г. Москве

отменить Решение Инспекции ФНС России № . по г. Москве №. от 12 февраля 2016 года «О привлечении к ответственности за совершение налогового правонарушения» и прекратить производство по делу.

12.02.2016 г. адвокат Гладилин А.Н.

Обращаю Ваше внимание, что на моем сайте начинается уникальный проект. Это публикация полных текстов исковых заявлений по различным вопросам, которые могли бы заинтересовать физических лиц. Уникальность проекта заключается в том, что мы планируем публиковать не формы или образцы для заполнения, а полные тексты заявлений. С указанными исками можно будет ознакомиться на моем сайте по ссылке:

Когда в рассмотрении жалобы налоговая может отказать

Перечень оснований для отказа достаточно обоснованы. Например вам откажут в рассмотрении, если:

- в жалобе нет реквизитов о которых мы уже говорили;

- текст жалобы не поддается прочтению;

- в жалобе содержатся нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- ответ по существу не может быть дан без разглашения сведений, составляющих государственную тайну и т. д. и т. п.

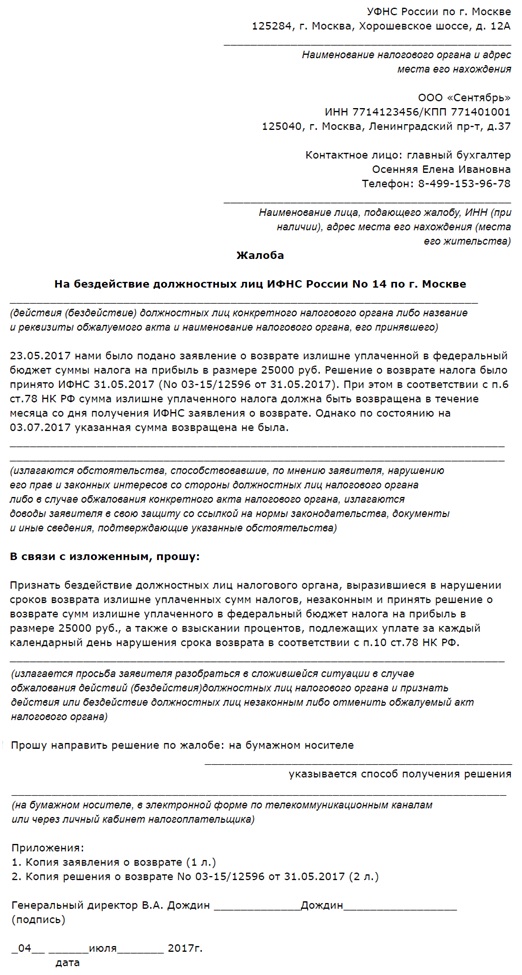

Жалоба на бездействие налоговой инспекции и непредставление вам налогового вычета (образец)

| КОМУ | Руководителю Инспекции ФНС России № 15 по г. Москве |

| КУДА | 127254, г. Москва, ул. Руставели, дом 12/7 |

| ОТ КОГО | Петрова Ивана Николаевича |

| ИНН | 771501300875 |

| ДОК.УД. ЛИЧНОСТЬ | Паспорт |

| серия, номер | 45 00 675002 |

| кем выдан | УВД «Текстильщики» г. Москвы (код подразд. 456-098) |

| дата выдачи | 28.06.2009 |

| ПРОЖ. ПО АДРЕСУ | 109125, г. Москва, Люблинская ул., дом 9, корп. 2, кв. 28 |

| КОНТ. ТЕЛЕФОН | 8-499-179-52-64 (дом.); 8-916-065-06-68 (моб.); 8-499-165-98-85 (раб.) |

ЖАЛОБА

В соответствии со статьей 2, 5 и 9 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направляю вам настоящую жалобу и требую ее рассмотрения в установленный законодательством срок.

В январе 2020 года в ИФНС России № 15 по г. Москве мною была направлена декларация о доходах физических лиц (форма 3-НДФЛ) с целью получения имущественного налогового вычета, связанного с приобретением квартиры, установленного пп. 2 п. 1 ст. 220 Налогового кодекса РФ. К декларации прилагались все документы, подтверждающие мои расходы на приобретение квартиры, Справка о доходах за 2019 год (форма 2-НДФЛ), заявление на возврат переплаченного мною налога на доходы физических лиц в сумме 164 274 руб. 00 коп. с указанием банковских реквизитов для перечисления. Декларация и все предлагающиеся к ней документы получены ИФНС России № 15 по г. Москве, что подтверждается почтовым уведомлением о вручении.

До настоящего времени никакого решения по моей декларации (о возврате налога или об отказе в этом) ИФНС России № 15 по г. Москве не принято. Сумма налога мне не возвращена. В соответствии с п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Никаких исключений из этого порядка в части налога на доходы физических лиц Налоговый кодекс РФ не устанавливает. Указанный срок истек в феврале 2020 года.

В связи с вышеизложенным я требую соблюдения норм налогового законодательства, возврата мне налога или предоставления мотивированного отказа в этом. В случае игнорирования моего законного требования я буду вынужден жаловаться на Ваше бездействие и нарушение норм налогового законодательства со стороны ИФНС России № 15 в Управление ФНС России по г. Москве и Федеральную налоговую службу РФ.

«20» апреля20 20г. Петров/Петров И.Н./

(дата) (подпись) (расшифровка подписи)

Суд

Суд относится к вышестоящим надзорным инстанциям, и обращение сюда допустимо, когда руководство налоговой службы не смогло разобраться с проблемной ситуацией, или проигнорировало обращение налогоплательщика. Недостатком подобного метода решения спора является длительность процедуры.

Обычно судебные тяжбы длятся не менее 1-2 месяцев, но в особо сложных ситуациях, или при перегруженности суда, разбирательство может затянуться и до полугода.

Прокуратура

Органы прокуратуры обязаны отслеживать правильность функционирования всех государственных ведомств, контролировать соблюдение ими действующего законодательства. Поэтому, за помощью прокурора нужно обращаться при серьёзных нарушениях со стороны налоговиков, причинивших значительный финансовый ущерб.

В сферу действия прокуратуры также входят нарушения коррупционной направленности – вымогательство налоговыми служащими взяток, незаконное чинение препятствий бизнесу и так далее.

В каких случаях можно подать жалобу в прокуратуру на налоговую инспекцию?

Чтобы обратиться в прокуратуру с жалобой, необходимо иметь определенные основания. Нужно помнить, что обжалование действий налоговой инспекции без достаточных на то оснований не даст никаких положительных результатов – жалоба будет оставлена без удовлетворения. Список оснований, которые дают право обратиться в прокуратуру, достаточно широк, и включает в себя следующие обстоятельства:

- сотрудники налоговой инспекции в своей работе допустили нарушения норм Налогового кодекса или других законодательных норм – нужно не забывать о том, что для того чтобы прокуратура могла вмешаться в спор, должны быть явные факты нарушений: проведение проверки без достаточных оснований, изъятие документов или техники, которые не имеют отношения к проверке, начисление штрафов без соответствующих нарушений, затягивание сроков проверки, неправомерное вмешательство в работу предприятия и создание помех для его работы и т. д. При этом у вас должны быть доказательства нарушений, которые легко проверить – документы, показания свидетелей, записи с камер наблюдения и прочие. Без подобных доказательств прокуратура не сможет провести проверку и установить, имели ли место нарушения законодательства со страны налоговой или нет, или такая проверка сильно усложнится;

- в действиях налоговиков наблюдается противоправное бездействие – поводом для жалобы в прокуратуру могут послужить не только неправомерные действия, но и бездействие, то есть, если налоговики, вопреки требованиям законодательства и своим должностным инструкциям, отказываются выполнять те или иные действия (регистрировать компанию или изменения в ее уставе, принимать налоговые отчеты, оформлять возврат НДС, применять льготную налоговую ставку и т. д.). Бездействие налоговиков – достаточно распространенная причина для обращения с жалобами, причем не только в прокуратуру, но и в вышестоящий налоговый орган или в суд. Для подачи жалобы у вас должны быть доказательства, подтверждающие неправомерное бездействие сотрудников ФНС.

Если обобщить основания для обращения в прокуратуру, можно сделать выводы, что поводом для жалобы могут стать практически любые неправомерные со стороны налоговой инспекции, если они нарушают нормы действующего законодательства в налоговой или другой сферах.

Порядок подачи жалобы в прокуратуру на налоговую инспекцию

Для того чтобы жалоба имела юридическую силу, она должна быть грамотно подготовлена и подана. Существует определенный алгоритм, который позволяет этого добиться:

- сбор аргументов и оснований для жалобы – прежде всего, необходимо позаботиться о тех основаниях, которые подтверждали бы обоснованность обжалования действий или бездействия налоговиков. В зависимости от конкретных обстоятельств налогового спора, эти аргументы могут отличаться и включать в себя различные документы (выписки, постановления, приказы и т. д.), показания свидетелей, записи камер наблюдения и пр. Если используются показания свидетелей, они должны быть оформлены в письменной форме с обязательным заверением со стороны лиц, давших показания;

- составление текста жалобы – конкретной формы, которая была бы общей для всех жалоб в прокуратуру, не существует, обычно используется свободная форма подачи жалобы. Тем не менее, существуют определённые требования, касающиеся подачи информации: вначале указывается составитель жалобы и адресат, далее – общая фабула спора, его предыстория, что побудило обратиться с жалобой в прокуратуру (перечень конкретных нарушений законодательства со стороны налоговиков). Далее указываются требования – провести проверку, устранить выявленные нарушения, отменить незаконные требования со стороны ФНС и т. д., в зависимости от характера спора;

- подача жалобы в прокуратуру – передать документы можно любым из удобных способов, например, лично посетив отделение прокуратуры, направив бумаги заказным письмом, через интернет-сайт прокуратуры и т. д. При этом, для облегчения подачи жалоб, гражданин может обратиться в любое отделение прокураты, начиная с районных и заканчивая Генеральной прокуратурой. Далее заявление будет переадресовано тому подразделению, которое имеет полномочия его рассматривать и принимать решение – обычно речь идет о районном отделении прокуратуры по месту регистрации компании-налогоплательщика. Если к содержанию жалобы нет замечаний, она регистрируется и передается на рассмотрение;

- рассмотрение жалобы и вынесение решения по ней – ответственные сотрудники прокуратуры должны изучить материалы, изложенные в жалобе, при необходимости провести необходимые действия (обыски, проверки и т. д.), после чего принимается решение об обоснованности жалобы и ее удовлетворении, или же отказе в удовлетворении по причине того, что изложенные факты не подтвердились. Вне зависимости от результатов рассмотрения, автор жалобы должен быть уведомлен в письменной форме о принятом решении.

Правильно подготовить и подать жалобу может опытный юрист по налоговым вопросам. Также его участие увеличивает шансы на разрешение спора в пользу заявителя, поскольку все этапы процедуры обжалования будут выполнены в соответствии с законодательством.

Последствия подачи жалобы на налоговую в прокуратуру

Прокуратура как надзорный орган имеет достаточно широкие полномочия, в том числе отменять многие решения других организаций, как государственных, так и частных. Налоговая инспекция – не исключение: если в ходе проверки фактов, изложенных в жалобе, будут выявлены нарушения со стороны фискальных органов, прокуратура может ограничить действие неправомерных требований и распоряжений (например, о привлечении налогоплательщика к ответственности, взыскания с него штрафа, проведении внеочередной проверки и т. д.). Если же действия налоговиков будут содержать в себе признаки административных или уголовных правонарушений, будет возбуждено соответствующее дело, и виновные привлекутся к ответственности. Если же факты не найдут подтверждения, на этом вмешательство прокуратуры завершится.

Заключение

Жалоба на налоговую инспекцию в прокуратуру может стать хорошим инструментом для решения налоговых споров, если другие варианты не дали желаемого результата. Однако нужно помнить, что жалоба должна иметь под собой основания, которые смогут затем подтвердить представители прокуратуры. Для повышения шансов на успешное обжалование рекомендуется воспользоваться услугами налогового юриста.

Способы подачи обращения в налоговую

Для защиты своих интересов, налогоплательщик может обжаловать ошибочное решение ФНС несколькими способами:

- По интернету.

- По почте.

- При личном визите.

Онлайн, через личный кабинет на официальном сайте

Самый простой способ отправки претензии – это подать жалобу в налоговую инспекцию через интернет. Для приёма заявлений в ФНС существует официальный сайт. Для пересылки обращения через сайт, следует зарегистрироваться на нём, создав личный кабинет, а затем заполнив и отправив электронный бланк заявления. Ниже рассмотрим подробный алгоритм этой процедуры.

Лично

Лично подать жалобу в налоговую инспекцию, можно посетив офис местного управления ФНС. Узнать приёмные дни и часы можно на официальном сайте ФНС, зайдя на страницу, и выбрав свой регион.

В верхнем углу экрана, по умолчанию будет отображена Москва. Чтобы изменить регион, в левой верхнем углу выбираем город из выпадающего при нажатии списка.

Особенности электронной жалобы

В случае направления жалобы по ТКС самые многословные поля «Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены:» и «Требования лица, подающего жалобу (апелляционную жалобу):» допускают текст не более 2000 символов.

Если лимит явно будет превышен, данные поля заполняют кратко, а полный текст оснований и требований приводят в приложениях к жалобе отдельным файлом. Это должен быть отсканированный документ.

По почте

Отправить претензию к работе налоговых органов можно при помощи почтового отправления. Для этого лучше использовать заказное письмо, с уведомлением о вручении заявления адресату. Жалоба направляется в территориальное управление ФНС.

Для этого письмо нужно отправить в центральное управление налоговой службы, которое расположено по адресу: 127381, г.Москва, ул.Неглинная, дом №23.

Если же местные инстанции не смогли, или не захотели разбираться с возникшей проблемой, следует обращаться в центральные налоговые органы.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Сроки подачи жалобы на налоговую инспекцию

Это важно! Ч. 2 ст. 139 НК РФ определяет, что жалоба в вышестоящий налоговый орган может быть подана в течение 12 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Результат ведения дела

К чему же может привести разбирательство, проведенное налоговой? На самом деле решения всего два – положительное и отрицательное. С отрицательным решением все просто – дело будет закрыто, а вам придет официальный ответ – уведомление, в котором будет рассказано на каких основаниях действовала налоговая, якобы нарушая ваши права и интересы. Принимать ли такой ответ или же обращаться дальше в суд – уже ваше решение.

С положительным ответом все немного сложнее. Если прокуратура, проведя проверку, обнаружила указанные вами нарушения, то она принудит налоговую к законному исполнению законных обязательств, о чем вам придет соответствующее письменное уведомление. Однако не всегда даже после проверки сотрудники налоговой начинают предпринимать какие – то действия по разрешению конфликта. Так что обязательно сохраните ответ от прокуратуры – он понадобится вам если вы продолжите спор в суде.

- https://voprosy-migranta.ru/zhaloba-v-prokuraturu-na-nalogovuju-inspekciju-obrazec-2020-goda

- https://ugolovnoe-pravo.ru/zhaloba-na-nalogovuyu-inspektsiyu-v-prokuraturu.html

- https://VashNal.ru/statement/zayavlenie-zhaloba-na-bezdeystvie-nalogovikov

- https://ZhalobaOnline.ru/organization/nalogovaya/

- https://voprosy-migranta.ru/obrazec-zhaloby-na-nalogovuju-inspekciju-v-vyshestojashhuju

- https://status-quo-center.ru/articles/kak-podat-zhalobu-na-nalogovuyu-v-prokuraturu/