- Как проходит инвентаризация и зачем она нужна

- Нормативная база процесса инвентаризации

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Цель инвентаризации

- Кто проводит

- Какой формат выбрать

- Виды инвентаризации

- Как пересчеты приносят пользу сотрудникам и компании в целом

- Для учреждения

- Инвентаризация как метод бухгалтерского учета

- Что подлежит инвентаризации перед годовой отчетностью

- Материальные активы

- Финансы компании

- Собственные долги фирмы

- Нематериальные активы

- Срок проведения инвентаризации

- Подготовительный

- Проверочный

- Сравнительно-аналитический

- Заключительный

- Порядок проведения инвентаризации

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственных лиц

- Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Оформление результатов инвентаризации.

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

- Условие проведения: обязательное и инициативное

- Механизм прохождения

- Элементы документа

- Объекты, подлежащие проверке

- Какие активы (ценности) инвентаризируются

- Порядок и регламентированные действия

- 1. Создание комиссии

- 2. Получение данных о движениях за последний период

- 3. Сбор расписок

- 4. Проверка наличия и состояния

- 5. Сверка

- 6. Сведение

- 7. Утверждение

- 8. Отчетность

- Документальное оформление результатов проверки

- Контроль ТМЦ, основных и денежных средств

- Контроль задолженности

- Контроль нематериальных активов

- Форма 0504835: особенности заполнения

- Порядок заполнения акта о результатах инвентаризации по форме 0504835

- Кем утверждается, где регистрируется

- Если допущена ошибка

- Документальное оформление в бухучете инвентаризации

- Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

- Отражение инвентаризации в бухгалтерском учете если выявлена недостача

- Процедура составления акта по результатам инвентаризации если выявлен плюс

- Где отражаются расхождения

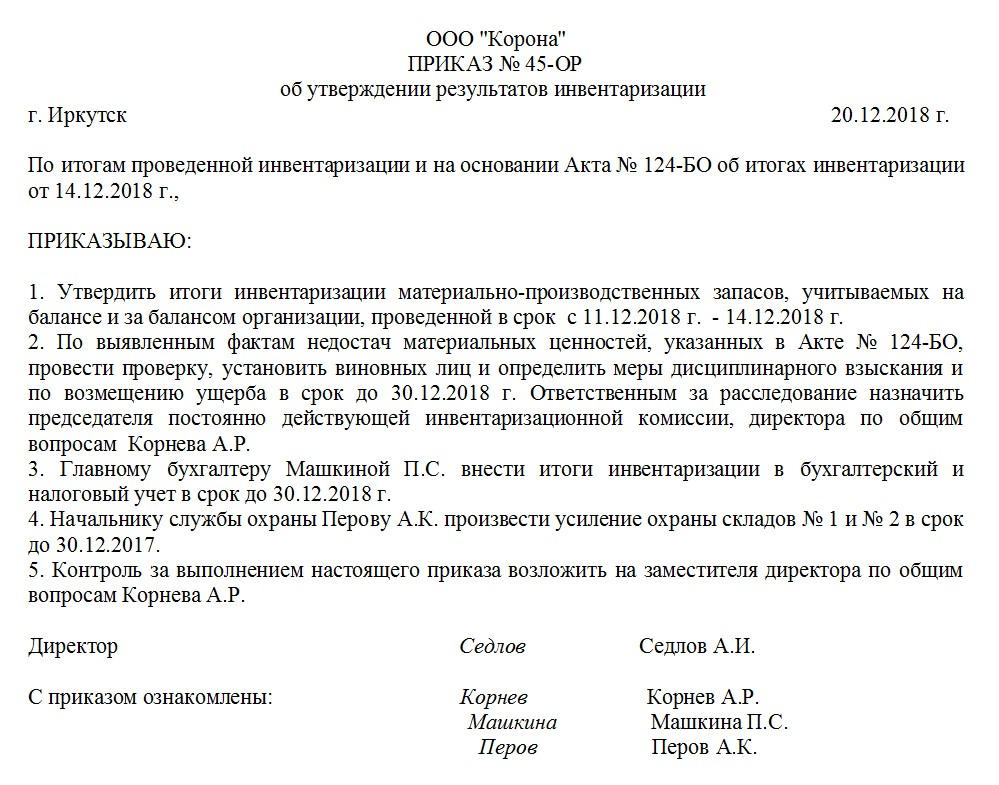

- Образец приказа по результатам инвентаризации

- Текст документа:

- Где и как хранить документ

- Что будет, если инвентаризацию перед годовым отчетом не проводить

- Заключение

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Нормативная база процесса инвентаризации

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств».

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при ликвидации или реорганизации организации.

Цель инвентаризации

Основными целями инвентаризации являются:

- выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

- определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

- сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

- проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

- проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

Виды инвентаризации

Инвентаризация по охвату имущества делится на:

- полную;

- частичную.

По основаниям проведения на:

- плановую;

- внеплановую (внезапную).

Как пересчеты приносят пользу сотрудникам и компании в целом

В большинстве случаев настоящий и регулярный подсчет позволяет вовремя выявить злоупотребление положением работниками, невнимательность и безответственность.

Если переучеты проходят только на бумаге, толку от них не будет. Это бессмысленные протоколы и ведомости, которые просто лежат горой в архиве. Смысл имеют только реальные мероприятия.

Создавать фиктивную документацию подчиненные будут в двух случаях, если:

- перегружены основной работой;

- проводят махинации с вверенными ценностями.

Чтобы повысить процент действительного пересчета в первом случае, нужно выделить сотрудника, который будет заниматься только этим. Это может быть внутренний человек, временно освобожденный от прямых обязанностей, либо внешний приглашенный ревизор. Так получится максимально точно все пересчитать и подбить остатки. Попытка просто загрузить работников дополнительными задачами может закончиться неверными данными и некачественными подсчетами, плохо выполненными основными заданиями в течение дня.

Для учреждения

Во втором случае несоответствия могут выявить только эксперты со стороны. Все попытки провести переучет своими силами не будут давать действительных результатов. Это просто отписки и заполненные бумаги с придуманными цифрами.

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Что подлежит инвентаризации перед годовой отчетностью

Согласно первому пункту 11 статьи все того же ФЗ № 402, это объекты четырех категорий. Каждую из них рассмотрим прямо сейчас.

Материальные активы

Обширная группа, в которую входят:

- офисные и промышленные здания, подсобные помещения, земельные участки и остальная недвижимость;

- производственное оборудование, используемая спецтехника, автомобильные и иные транспортные средства;

- уже выпущенная продукция и сырье для ее производства, а также имеющиеся в наличии товары под реализацию;

- любые другие запасы, не подпадающие ни под один случай из вышеперечисленных.

Внимание, учету подлежит как собственное имущество, так находящееся на ответственном хранении или взятое во временное пользование, то есть те же арендованные фирмой легковые машины также входят в данную подкатегорию.

Финансы компании

Годовая инвентаризация – это обязательная проверка денег, причем как наличных в кассе, так и средств, лежащих на счетах организации. И не только их, а вообще всех активов схожей природы: акций, инвестиций, депозитов.

Отдельного внимания заслуживают дебиторские задолженности. Необходимо удостовериться, что они подтверждены соответствующими деловыми бумагами, например, заключенными и действующими контрактами или составленными по всем правилам расписками.

Собственные долги фирмы

С особенной тщательностью нужно взглянуть на свои текущие кредиторские обязательства: на займы, финансовые средства в резерве, еще не произведенные выплаты контрагентам, партнерам, поставщикам. Также следует сверить последние банковские платежи, чтобы убедиться в объеме остатка и актуальности начисляемых процентов.

Нематериальные активы

Действительно, грамотная ежегодная инвентаризация имущества должна учитывать все то, на что компания тратила деньги (и продолжает владеть этим на текущий момент). В том числе и:

- зарегистрированные товарные знаки, бренды, фирменные названия;

- лицензионные копии программных продуктов, допустим, все установленные версии «1С: Бухгалтерия».

Обратите внимание, имущество и обязательства всех четырех из вышеописанных групп подлежат проверке вне зависимости от фактического места их нахождения. Даже если какие-то объекты (допустим, транспортные средства или промышленные станки) будут перевезены в филиал, расположенный в другом городе, их все равно потребуется отразить в результатах, так как они состоят на балансе организации.

Срок проведения инвентаризации

Провести инвентаризацию следует до составления годовой отчетности. Конкретные сроки ее проведения могут быть закреплены в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

При этом возможно:

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре – декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды – один раз в 5 лет;

- организациям Крайнего Севера – проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Подготовительный

На этой стадии назначают членов комиссии, которые принимают предварительные меры – пломбируют складские помещения и так далее. Более полный список действий мы представим отдельно, ниже.

Проверочный

Здесь происходят непосредственные работы: подсчет количества запасов, установление состояния активов, измерение габаритов товаров или оборудования (если это необходимо) и составление ведомостей. Последние особенно важны, заполняются они раздельно и в двух экземплярах – уполномоченным ревизором и материально ответственным лицом.

Сравнительно-аналитический

На этой стадии составленные ранее описи сличаются, между собой и/или с уже имеющимися документами. Это делается для выявления несоответствий, ошибок или даже случаев обмана. То, чем именно вызвано несовпадение данных, как раз и выясняется в ходе рассмотрения каждого проблемного случая.

Заключительный

Заполняется протокол, в котором указываются все спорные моменты и меры по их урегулированию – необходимость в проведении повторной проверки, показания материально ответственных лиц, заявления в правоохранительные органы по факту кражи или хищения. Если никаких сложностей нет, данный документ тоже подготавливается. И в обоих случаях он идет на рассмотрение руководителю предприятия. Как только глава компании поставит свою подпись, деловая бумага приобретает распорядительную силу, и статистическая информация из нее переносится в финансовую отчетность.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

- по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

- по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

- по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

- по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

- по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

- по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Оформление результатов инвентаризации.

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

Когда применяется акт о результатах инвентаризации ф. 0504835

Документ используется в различных коммерческих организациях, частных и государственных учреждениях. Форма подходит при инвентаризации нефинансовых и финансовых активов.

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

Итоги инвентаризации (на основе сведений, отраженных в описях и сличительных ведомостях) могут быть закреплены в отдельном первичном документе, например в акте. Отметим, что актом иногда именуется документ, соответствующий по назначению описи, например:

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из методических указаний. Обязательно нужно следовать стандарту заполнения формы №ИНВ-22.

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновывают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме №ИНВ-23.

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк №ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Форма 0504835: особенности заполнения

В документе, о котором идет речь, отражаются:

1. Общие сведения об акте:

- номер, дата составления;

- дата утверждения руководителем.

2. Сведения об организации:

- наименование;

- код по ОКПО.

3. Сведения о сотрудниках организации, участвующих в инвентаризации:

- Ф. И. О. материально ответственного сотрудника;

- Ф. И. О. и должности членов инвентаризационной комиссии.

4. Сведения о проведенной инвентаризации:

- правоустанавливающий документ, на основании которого была проведена инвентаризация;

- дата проведения инвентаризации;

- наименование объекта инвентаризации;

- реквизиты описей, сличительных ведомостей по объекту инвентаризации;

- основные итоги инвентаризации.

В документе также приводится ссылка на ведомость расхождений (которая должна применяться бюджетными организациями).

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов. Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия. После ознакомления он должен утвердить документ.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1 — для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлено отклонение данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- ИНВ-18 — для ОС;

- ИНВ-19 — для ТМЦ.

Такие ведомости составляются в 2 экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

ВНИМАНИЕ! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

-

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

-

- Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

-

- Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

-

- Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

-

- Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

- Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

|

Д94—К10(41,43) |

Стоимость потерь списана |

|

Д20(25,26,44)—К 94 |

Аннулирована недостача в пределах нормы |

При превышении есть два варианта развития событий:

- Если виновное лицо установлено, взыскать компенсацию с него.

- Когда нет возможности выяснить виновника, либо невозможно обратить на него взыскание, убыток вписывается в графу прочие расходы.

|

Д94—К01(10,41,43,5) |

Стоимость ТМЦ списана |

|

Д73(76)—К94 |

Сумма утраченного отнесена на мат.ответственных |

|

Дт50 (51,70)—К73(76) |

Произведено взыскание |

|

Д91—К94 |

Убыток, превышающий необходимое значение, поставлен в прочие расходы |

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

|

Д01(10,41,43,50)—К91 |

Показаны и оприходованы излишки |

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Текст документа:

__________________________ (наименование организации) ПРИКАЗ ________________ N _______________ __________________________________ (место издания)

Об итогах инвентаризации

В результате инвентаризации, проведенной с «__» __________ 20__ г. по «__» __________ 20__ г. по приказу от «__» __________ 20__ г. по итогам заседания инвентаризационной комиссии (Протокол N ____ от «__» __________ 20__ г.) выявлены:

1) недостача _______________ в количестве _____ штук, на сумму _____________ рублей;

2) недостача _______________ в количестве _____ штук, на сумму _____________ рублей.

ПРИКАЗЫВАЮ:

1. Согласно ст.ст. 404 — 408 Трудового кодекса Республики Беларусь по факту недостач и потерь от порчи имущества провести проверку, установить виновных лиц и определить меры по возмещению ущерба. Ответственным за расследование назначить ___________________________.

2. В срок до «__» __________ 20__ г. составить график погашения выявленной кредиторской задолженности. Ответственный — _____________.

3. В срок до «__» __________ 20__ г. отразить итоги инвентаризации в бухгалтерском учете. Произвести взаимозачет пересортицы по ______________________. Ответственный — _________________________.

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ______________________.

Наименование должности руководителя организации Подпись Расшифровка подписи

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Что будет, если инвентаризацию перед годовым отчетом не проводить

Каких-либо отдельных наказаний за это не предусмотрено, но выполненная проверка поможет показать, что на предприятии все в порядке, если налоговая вдруг обнаружит что-то подозрительное и нагрянет с инспекцией. Если убедительных свидетельств прозрачности ведения дел у вас не окажется, получите штраф до 20 тысяч рублей, хотя главная неприятность – это возможная блокировка деятельности компании на срок от 1 до 3 лет. Плюс, если нарушение посчитают грубым, с точки зрения налогообложения, с вас дополнительно стянут еще от 10 до 40 тысяч рублей.

Кроме того, ревизию лучше регулярно осуществлять для оптимизации своей работы. Потому что она даст представление о реальном состоянии активов, о количестве хранящейся продукции и сырья, о моральном устаревании оборудования и многих других важных вещах.

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах. Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем.

- https://assistentus.ru/forma/prikaz-po-rezultatam-inventarizacii/

- https://www.audit-it.ru/terms/accounting/inventarizatsiya.html

- https://www.audit-it.ru/articles/account/buhconcret/a65/885351.html

- https://www.cleverence.ru/articles/auto-busines/inventarizaciya-chto-eto-takoe-i-dlya-chego-provoditsya-proverka-opredelenie-i-vse-tonkosti-processa/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/otrazhenie_rezultatov_inventarizacii_v_buhgalterskom_uchete/

- https://www.cleverence.ru/articles/bukhgalteriya/godovaya-inventarizatsiya-na-predpriyatii-provedenie-revizii-pered-sostavleniem-ezhegodnoy-otchetnos/

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/kak_provesti_inventarizaciyu_pered_godovoj_otchetnostyu/

- https://aktinfo.com/rezultatah-inventarizatsii/

- https://www.klerk.ru/buh/articles/496223/

- https://ppt.ru/forms/inventarizaciya/akt

- https://assistentus.ru/forma/0504835-akt-o-rezultatah-inventarizacii/

- https://www.cleverence.ru/articles/bukhgalteriya/oformlenie-rezultatov-inventarizatsii-v-otchete-poryadok-otrazheniya-itogov-v-bukhgalterskikh-ucheta/

- https://belforma.net/%D0%B1%D0%BB%D0%B0%D0%BD%D0%BA%D0%B8/%D0%91%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82/%D0%9F%D1%80%D0%B8%D0%BA%D0%B0%D0%B7_%D0%BE%D0%B1_%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D1%85_%D0%B8%D0%BD%D0%B2%D0%B5%D0%BD%D1%82%D0%B0%D1%80%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8