- Понятие целевого финансирования

- Счет 86 в бухгалтерском учете

- Бухгалтерский счет 86: использование

- Субсчета к счёту 86

- Использование счета учета 86

- Работа с типовой операцией

- Движение средств целевого финансирования

- Поступление оборудования

- Проводки по 86 счету «Целевое финансирование»

- Проводки по 86 счету на примере

- Учет получения и списания целевых средств на примерах

- Получение государственных субвенций

- Возмещение государством недополученных доходов

- Вложение целевых поступлений во внеоборотные активы

- Использование целевых средств на текущие нужды

- что показывает остаток на счете 86?

- Итоги

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

- стипендии;

- гранты;

- инвестиции.

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Субсчета к счёту 86

Открываемые к счёту 86 субсчета обычно отражают источник поступления денежных средств:

- 86.1 – при поступлении средств из государственного бюджета;

- 86.2 – при поступлении денег от негосударственных организаций и частных лиц.

Использование счета учета 86

По плану счетов в 1С:Бухгалтерия предприятия, редакции 3.0 учет движения активов финансирования ведется с использованием счета учета 86 «Целевое финансирование». Счет учета 86, в отличии от расчетных счетов с контрагентами, является только пассивным – у него не может быть дебетового сальдо. Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86.

Также счет учета 86 не корреспондирует с расчетными счетами контрагентов: 60 – Расчеты с поставщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента, а именно: со счетом 76 – Расчеты с разными дебиторами и кредиторами.

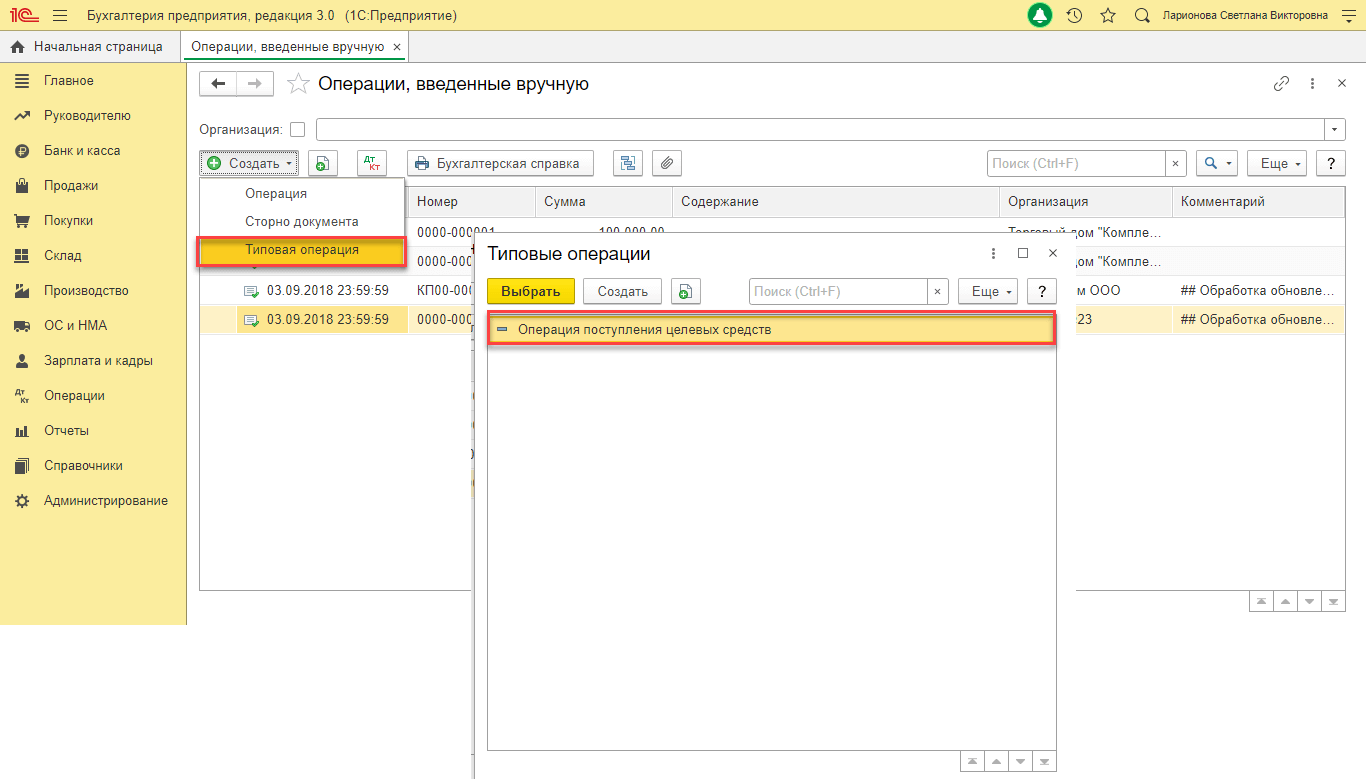

Для отражения хозяйственных операций, со счетом 76, необходимо использовать бухгалтерские операции, так как в типовой поставке конфигурации 1С: Бухгалтерия предприятия 3.0 не предусмотрены документы для отражения проводок со счетами 86 и 76. Если такие бухгалтерские операции будут повторяться, то удобнее создать типовые операции. Для этого в меню «Операции» откройте «Типовые операции».

Работа с типовой операцией

Создаем новую типовую операцию. Например, часто нужно будет использовать операцию с проводкой Дт 76.05 Кт 86.02. Для этого указываем эти счета в табличной части бухгалтерского и налогового учета соответственно. Указываем содержание типовой операции и записываем её.

В следующий раз, когда необходимо будет отразить поступление прочих целевых средств, можно открыть операции, введенные вручную и при создании новой, выбрать созданную типовую операцию.

В открывшейся операции необходимо нажать кнопку «Заполнить», после чего в табличной части «Бухгалтерский и налоговый учет» заполнятся проводки. Далее останется заполнить только необходимую аналитику. Также, если помимо счетов регулярно повторяется аналитика, например, «Движения целевых средств», то её также можно указать при создании типовой операции.

Движение средств целевого финансирования

Для отражения движений средств целевого финансирования в 1С чаще всего используются четыре типа документов: кассовые ордера, платежки, накладные и бухгалтерские операции, введенные вручную. Рассмотрим каждый из них на примере программного продукта 1С: Бухгалтерия предприятия редакции 3.0.

Например, нужно оформить поступление прочих средств с целью строительства в размере 100 тыс. рублей в кассу организации Абрамов Г. С. ИП. Для этого в меню «Банк и касса» откроем «Кассовые документы».

Создадим документ «Поступление наличных». Нужно указать вид операции «Прочий приход», счет кредита 86, сумму поступления, организацию и остальную необходимую аналитику.

В результате проведения документа, отразится поступление средств целевого финансирования в размере 100 тыс. рублей в кассу (Дт 50.01Кт 86.02).

Предположим другую ситуацию, когда деньги на строительство должны поступить не в кассу, а на расчетный счет организации Абрамов Г. С. ИП. Для этого в меню «Банк и касса» нужно открыть «Банковские выписки» и создать документ «Поступление на расчетный счет».

В созданном документе нужно указать вид операции «Прочее поступление», счет кредита 86, сумму поступления, организацию и остальную необходимую аналитику.

В результате проведения документа отразится поступление средств на строительство на расчетный счет организации Абрамов Г. С. ИП (Дт 51 Кт 86.02). По аналогии можно оформить поступление денежных средств для целей финансирования на валютный счет (Дт 52 Кт 86) и специальный счет в банке (Дт 55 Кт 86).

Поступление оборудования

Далее рассмотрим поступление оборудования «Станок», которое необходимо для проведения строительства — мероприятия в соответствии с целевым назначением. Для отражения этой хозяйственной операции необходимо создать документ «Поступление товаров: Накладная». Его можно найти в меню «Покупки – Поступление (акты, накладные)».

В созданном документе нужно указать Счет учета расчетов с контрагентами 86.02.

Также нужно выбрать номенклатуру «Станок» с видом номенклатуры «Оборудование к установке» и счет учета 07.

В результате проведения документа будет оприходовано оборудование «Станок», предназначенное для строительства, по договору целевого финансирования (Дт 07 Кт 86.02). По аналогии можно оформить вложения во внеоборотные активы, полученные в качестве инвестиций (Дт 08 Кт 86), оприходовать материалы, предназначенные для проведения целевых мероприятий (Дт 10 Кт 86), оприходовать животных, предоставленных в качестве целевого финансирования (Дт 11 Кт 86) и т.д.

Также рассмотрим четвертый тип документа: бухгалтерские операции, введенные вручную. Например, если организации «Абрамов Г. С. ИП» нужно включить 100 тыс. рублей на строительство по договору 1 от 01.01.2021 в состав доходов будущих периодов для контрагента Голованов Эрнест Яковлевич по договору 1 от 01.01.2021, то в 1С: Бухгалтерия предприятия 3.0 отражение такой операции будет выглядеть таким образом:

Проводки по 86 счету «Целевое финансирование»

Основные проводки и корреспонденция по счету 86 «Целевое финансирование» представлены в таблице проводок:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 86 | 20, 26 | Средства целевого финансирования направлены на содержание НКО | Бухгалтерская справка |

| 86 | 98 | Бюджетными средствами финансируются расходы коммерческой организации | Бухгалтерская справка |

| 10, 07 | 86 | Оприходованы материалы и оборудование от участников долевого обязательства | Акт о приемке оборудования (форма № ОС-14), материальных ценностей |

| 50,51,52,55 | 86 | Поступили денежные средства целевого финансирования | КО-1, выписки банка по расчётному/валютному/ специальным счетам |

| 76 | 86 | Взносы родителей на содержание детей начислены (детские учреждения) | Ведомость начисления взносов, Бухгалтерская справка |

| 82 | 86 | Суммы резервного капитала отнесены на целевые нужды | Решение совета учредителей / общего собрания участников |

| 84 | 86 | Нераспределённая прибыль (часть) отнесена на целевые нужды | Решение совета учредителей / общего собрания участников, Бухгалтерская справка |

Проводки по 86 счету на примере

Допустим, ООО «Стромэкс» в марте 2016 года получила субвенции в размере:

- 1 200 000руб. — на покупку производственного оборудования;

- 2 000 000руб. — на текущие расходы (целевые работы согласно утверждённой смете).

До конца 2016 года денежные средства из государственного бюджета пошли на:

- оборудование, 1 500 000руб., срок полезного использования 10 лет;

- приобретение материалов, 250 000руб.;

- оплату труда сотрудникам, задействованным в проводимых целевых мероприятиях, 150 000руб.;

- социальное страхование, 39 000руб.;

- материалы отпущены в производство (по факту), 170 000руб.

Таблица проводок по учету субвенции по 86 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76 | 86 | 3 200 000 | Субвенции признаны в учёте (по утверждению в расходах бюджета) | Договор целевого финансирования |

| 51 | 76 | 3 200 000 | Полученные субвенции признаны в учёте | Банковская выписка |

| 08.04 | 60 | 1 500 000 | Оборудование (стоимость) учтено | Товарная накладная |

| 01 | 08.04 | 1 500 000 | Оборудование введено в эксплуатацию | Акт ввода в эксплуатацию ОС |

| 86 | 98 | 1 000 000 | Сумма субвенции признана в составе доходов будущих периодов (при вводе в эксплуатацию оборудования) | Договор целевого финансирования, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20,23,25,26,44 | 02 | 12 500 | Отражена амортизация (ежемесячное отчисление) | Амортизационная ведомость |

| 98 | 91.01 | 12 500 | Признание прочих доходов по полученной субвенции | |

| 10 | 60 | 250 000 | Материалы (стоимость) учтены | Приходный ордер (форма № М-4)/Акт о приёмке материалов (форма № М-7) |

| 86 | 98 | 250 000 | Сумма субвенции признана в составе доходов будущих периодов | Договор целевого финансирования, Товарная накладная, М-4/М-7 |

| 20,23,25,26,44 | 70 | 150 000 | Начислена оплата труда сотрудникам ООО «Стромэкс» |

Справка-расчёт/ Зарплатная ведомость (форма № Т-53) |

| 20,23,25,26,44 | 69 | 39 000 | Отчисления по социальному страхованию (включая несчастные случаи и профессиональные заболевания) | Расчётная ведомость (форма Т-51) |

| 86 | 98 | 189 000,00 | Сумма субвенции признана в составе доходов будущих периодов |

Договор целевого финансирования, справка-расчёт, Т-53 и Т-51 |

| 98 | 91.01 | 189 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» | Договор целевого финансирования, справка-расчёт |

| 20,23,25,26 | 10 | 170 000 | Материалы, отпущенные в производство (стоимость), учтены | Товарная накладная |

| 98 | 91.01 | 170 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» |

Договор целевого финансирования, Товарная накладная |

Учет получения и списания целевых средств на примерах

Для подробного рассмотрения различных операция с использованием целевых поступлений используем наглядные примера типовых ситуаций.

Получение государственных субвенций

АО “Министр” ведет свою деятельность в сфере строительства объектов недвижимости. В марте 2016 “Министра” принял участие в тендере на получение государственных субвенций для их последующего использования для строительства жилья социального назначения. Сумма государственной помощи – 3.478.000 руб.

В апреле 2016 по факту окончания тендера АО “Министр” признан победителем, в связи с чем на расчетный счет организации зачислены средства в сумме 3.478.000 руб. Кроме того, в виде государственной помощи “Министром” были получены строительные материалы, стоимость которых составила 1.714.200 руб.

Полученные государственные субвенции были учтены “Министром” таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма средств, начисленных в качестве государственных субвенций (3.478.000 руб. + 1.714.200 руб.) | 5.192.200 руб. | Договор целевого финансирования |

| 51 | 76 Средства целевого финансирования | Учтены средства, полученные “Министром” в качестве государственной целевой программы | 3.478.000 руб. | Банковская выписка |

| 10 | 76 Средства целевого финансирования | Учтены материалы, полученные “Министром” для использования в строительстве социального жилья | 1.714.200 руб.) | Банковская выписка |

Возмещение государством недополученных доходов

В рамках государственной программы, АО “Столовая №1” предоставляет социальные продуктовые пойки льготным категориям населения. Стоимость пайков, выданные “Столовой №1” в ноябре 2015, составляет 412.850 руб. Данная сумма полностью компенсируется из государственного бюджета.

Бухгалтер “Столовой №1” оформил в учете такие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 51 | 76 Средства целевого финансирования | Зачислены средства из бюджета в рамках государственной программы помощи социальным категориям граждан. | 412.850 руб. | Банковская выписка |

| 76 Средства целевого финансирования | 90.1 | Отражена компенсация выручки, недополученной “Столовой №1” в связи с выдачей продуктовых пайков | 412.850 руб. | Договор |

Вложение целевых поступлений во внеоборотные активы

АО “Прогресс” занимается производством медицинского оборудования. Между АО “Прогресс” и благотворительной организацией “Меценат” заключен договор, согласно которого:

- “Прогресс” получает от “Мецената” средства в сумме 1.953.500 руб.;

- средства должны быть использованы на приобретение усовершенствованной конвейерной линии, которая позволит увеличить объемы производства медицинского оборудования.

В сентябре 2015 средства от “Мецената” были получены, конвейерная линия приобретена и введена в эксплуатацию:

- стоимость конвейерной линии – 1.953.500 руб.;

- срок полезного использования – 12 лет;

- сумма ежемесячной амортизации – 12.522 руб. (1.953.500 руб. / 13 лет / 12 мес.).

Получение средств от “Мецената”, приобретение и ввод в эксплуатацию конвейерной линии были оформлены в учете “Прогресса” такими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с БО “Меценат” | 1.953.500 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от БО “Меценат” целевые средства | 1.953.500 руб. | Банковская выписка |

| 08 | 60 | Отражено поступление приобретенного конвейера | 1.953.500 руб. | Товарная накладная |

| 01 | 08 | Проведена операция по введению конвейера в эксплуатацию | 1.953.500 руб. | Акт ввода в эксплуатацию ОС |

| 86 | 98 | Отражено целевое использование средств, полученных от БО “Меценат” | 1.953.500 руб. | Договор, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20 | 02 | Учтена сумма ежемесячно начисляемой амортизации на конвейер | 12.522 руб. | Амортизационная ведомость |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов (в размере начисляемой амортизации) | 12.522 руб. | Амортизационная ведомость |

Использование целевых средств на текущие нужды

АО “Консул” по договору целевого финансирования перечислены средства в пользу ООО “Зоопарк” в сумме 642.300 руб. Средства предоставлены для проведения ремонта вольеров для животных. На полученные от “Консула” средства “Зоопарк” приобрел материалы, необходимые для проведения ремонта вольеров. Непосредственно ремонт осуществлен собственными милами сотрудников “Зоопарка”.

В учете “Зоопарка” сделаны записи таких операций:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с АО “Консул” | 642.300 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от АО “Консул” целевые средства | 642.300 руб. | Банковская выписка |

| 10 | 60 | На склад “Зоопарка” поступили материалы, приобретенные для ремонта вольеров для животных | 642.300 руб. | Товарная накладная |

| 86 | 98 | Материалы, приобретенные для ремонта, учтены как доходы будущих периодов | 642.300 руб. | Товарная накладная |

| 20 | 10 | Отражен факт использования материалов при ремонте вольеров для животных | 642.300 руб. | Товарная накладная |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов | 642.300 руб. | Договор, Товарная накладная |

что показывает остаток на счете 86?

К 86 счета показывает остаток неиспользованных средств «Целевое финансирование» Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т. п. Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников поступления их.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

- https://assistentus.ru/buhgalterskie-scheta/schet-86-celevoe-finansirovanie/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/provodka_dt_86_i_kt_86_nyuansy/

- https://online-buhuchet.ru/schet-86-celevoe-finansirovanie-provodki/

- https://www.koderline.ru/expert/instruktsii/article-tselevoe-finansirovanie-organizatsii-v-1s-bukhgalteriya-predpriyatiya/

- https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-86-tselevoe-finansirovanie-provodki-primer.html

- https://macros-ht.ru/spravochnik/kak-zakryvat-schet-86/