- Регламент сдачи отчетности

- Состав декларации

- На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

- Заполнение разделов декларации

- Нулевая декларация по НДС

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Где в декларации по НДС есть строка 120

- Как заполнить строку 120 раздела 3

- Заполняем строки 120: нюансы

- Как происходит заполнение раздела 3 декларации по НДС?

- Итоги

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

В 2020 году применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@. С отчета за 4 квартал 2020 года необходимо применять обновленный бланк, в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/591@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте, подаваемом отчете и налоговом органе:

- ИНН и КПП (для организаций);

- номер корректировки — для первичной сдачи ставится «0—»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- наименование юридического лица или ФИО предпринимателя;

- код формы реорганизации (ликвидации) из приложения № 3,а также ИНН и КПП, которые были до реорганизации — строка заполняется правопреемниками;

- номер телефона для связи;

- количество страниц отчета.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества;

- покупка товаров или услуг у иностранной компании, которая по российскому законодательству должна уплатить НДС.

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчетном периоде.

Обратите внимание! С 2018 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Такие агенты-покупатели, которые сами НДС не платят, заполняют Раздел 2 совокупно в отношении всех товаров. В строке 060 они должны указать сумму налога к уплате, а в строках 010-030 поставить почерки.

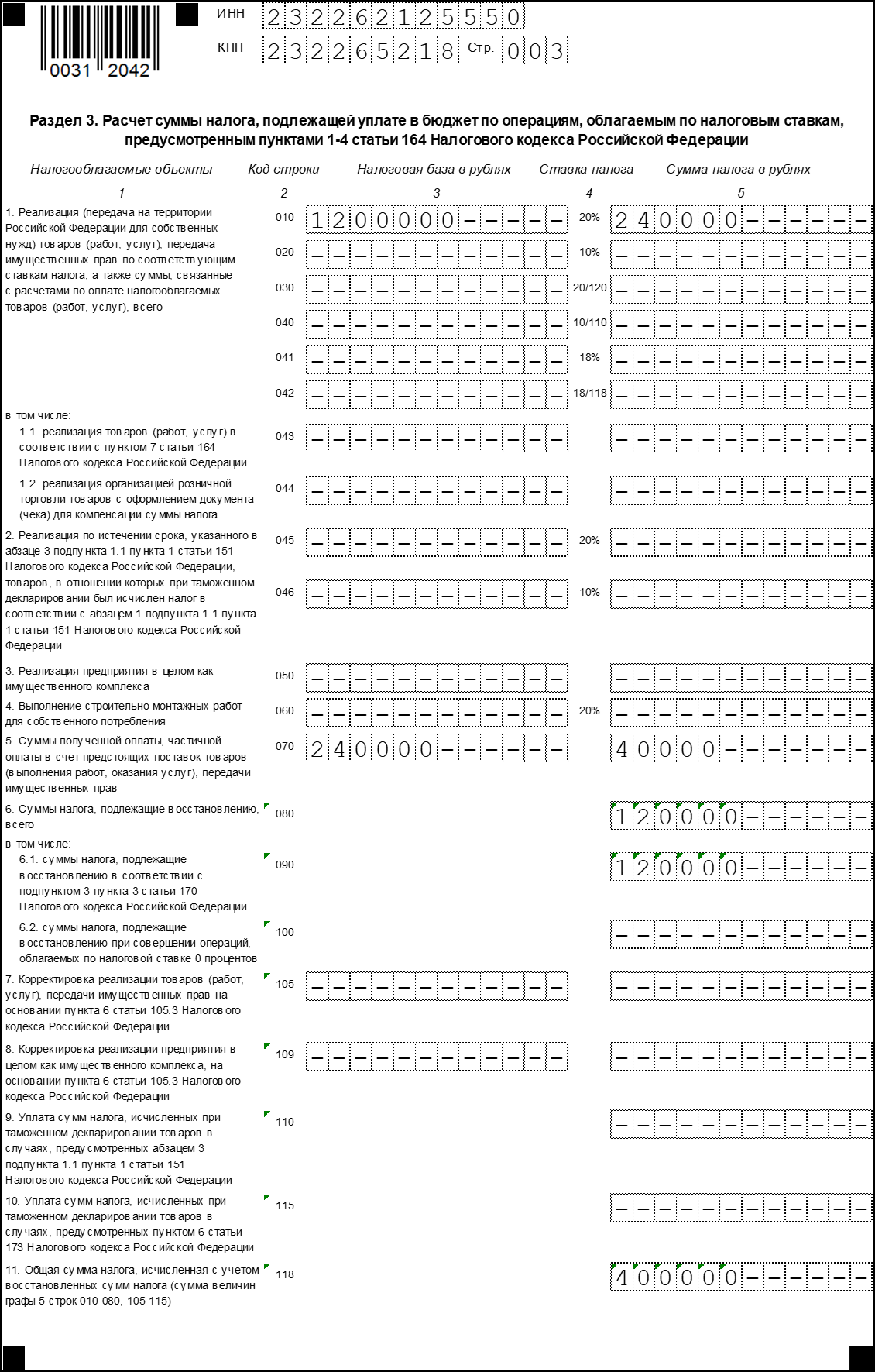

Раздел 3

Это раздел, в котором производится расчет итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. В графе 3 указывается налоговая база, а в графе 5 — сумма НДС по операциям, которые отражены в соответствующих строках:

- по строкам 010-042 и 045-046 отражается реализация по указанным в графе 4 ставкам. Тут присутствует старая ставка 18% и ее производная 18/118 — они предназначены для отражения операций, которые начались до 1 января 2019 года и завершились в этом году;

- по строке 043 — операции экспортеров, которые отказались от нулевой ставки НДС;

- по строке 044 — операции, налог по которым компенсируется по системе tax free;

- по строке 050 — реализация предприятия как имущественного комплекса;

- по строке 060 — операции по строительству для собственных нужд;

- по строке 070 — предоплата;

- по строке 080 — общая сумма НДС к восстановлению;

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080;

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога;

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании;

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал.

Вторая часть Раздела 3 посвящена налоговым вычетам. Правила заполнения следующие:

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах;

- по строке 125 — сумма налога, которая предъявлена подрядчиками за выполненные работ по капитальному строительству (в составе вычета из строки 120);

- по строке 130 — сумма НДС с выданных авансов;

- по строке 135 — сумма вычета по tax free;

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела);

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами;

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчетном;

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента;

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету;

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета;

- по строке 200 — сумма НДС к уплате в бюджет;

- по строке 210 — сумма НДС к возмещению.

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы;

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Где в декларации по НДС есть строка 120

Строка 120, действительно, есть сразу в нескольких местах декларации. По данной строке фиксируются:

- в разделе 3 — основной вычет по НДС, применяемый в соответствии с пп. 2, 4, 5, 13 ст. 171 НК РФ (влияет на общую сумму налога к уменьшению, которая отражается в строке 190 и, как следствие, на определение суммы платежа в бюджет или к возврату);

- в разделе 4 — сумма НДС, которая начислена к возмещению в случае подтверждения нулевой ставки;

- в разделе 6 — сумма корректировки налоговой базы при увеличении стоимости реализованных товаров или услуг, по которым нулевая ставка не задокументирована;

- в разделе 8 — дата принятия на учет купленных товаров (работ, услуг) по книге покупок;

- в разделе 9 — номер платежного поручения, удостоверяющего оплату за товар (работу, услугу), сведения о которой отражены в книге продаж;

- в разделе 10 — ИНН и КПП контрагента, выдавшего счет-фактуру в рамках сделки с участием агента (доверенного лица);

- в разделе 11 — ИНН и КПП субкомиссионера, который привлекался основным комиссионером к совершению налогооблагаемых сделок.

Как правило, особых сложностей при заполнении строки 120 в указанных разделах не возникает — всё достаточно детально разъяснено положениями приказа ФНС России от 29.10.2014 № ММВ-7-3/558@, которым утверждена форма декларации по НДС.

У практикующих бухгалтеров чаще всего вызывает вопросы порядок заполнения стр. 120 в разделе 3 декларации по НДС. Рассмотрим порядок заполнения данной строки.

Как заполнить строку 120 раздела 3

Алгоритм отражения сведений в стр. 120 разд.3 описан в п. 38.13 порядка заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Чтобы правильно заполнить стр. 120 разд. 3, необходимо определиться с порядком заполнения стр. 130 — 190, т.к. в этих строках отображаются все вычеты (за исключением вычетов по сырьевому экспорту и иным 0-ым операциям, по которым вычет заявляется при определении налоговой базы).

Чтобы правильно заполнить стр. 120 разд. 3, необходимо определиться с порядком заполнения стр. 130 — 190, т.к. в этих строках отображаются все вычеты (за исключением вычетов по сырьевому экспорту и иным 0-ым операциям, по которым вычет заявляется при определении налоговой базы).

Рекомендуем заполнять стр. 120 — 190 разд. 3 в следующей последовательности:

| Стр. | Что указать |

| 130 | вычет авансового НДС, который вы применяете как покупатель при перечислении аванса поставщику |

| 170 | вычет авансового НДС, который вы применяете по ранее полученному авансу как продавец — на момент отгрузки товаров |

| 180 | вычеты удержанного и уплаченного в бюджет НДС в качестве налогового агента. Исключение: налоговые агенты — покупатели вторсырья и сырых шкур. |

| 150 | вычет входного НДС, уплаченного на таможне |

| 160 | вычет «ввозного» НДС, уплаченного инспекции при ввозе товаров в РФ из ЕАЭС |

| 185 | вычет «ввозного» НДС по завершении таможенной процедуры СТЗ на территории ОЭЗ в Калининградской области |

| 140 | вычет НДС по СМР |

| 135 | вычет НДС по товарам, по которым иностранцу была выплачена компенсация (tax free) |

| 120 | все вычеты, которые вы не включили в стр. 130 — 185 и в разд. 4 — 6. В том числе включите в эту строку НДС, предъявленный вам подрядчиками при капстроительстве (сборке, монтаже) или ликвидации (разборке, демонтаже) ОС. |

| 125 | обособленно сумму НДС, предъявленную подрядчиками при капстроительстве |

| 190 | общая сумма НДС к вычету (сумма стр. 120, 130, 135, 140, 150, 160, 170, 180 и 185) |

Заполняем строки 120: нюансы

При отражении сведений по строкам 120 в декларации налогоплательщику следует иметь в виду, что в разделы 10 и 11 включаются в отчет посредником на спецрежиме, только если он является налоговым агентом.

Если статуса агента у него нет, то ему достаточно прислать в ФНС журналы учета счетов-фактур — до 20-го числа месяца, идущего за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Декларацию сдавать не нужно.

В свою очередь, если посредник на спецрежиме — налоговый агент, то он сдает отчет в любом случае, заполняя данные по строке 120 в декларации по НДС и иным строкам, что содержатся в разделах 10 и 11, соотносительно со сведениями по журналу учета счетов-фактур. При этом сам журнал направлять в ФНС не требуется.

Строка 120 встречается в большинстве разделов отчета по НДС, и в ней могут отражаться разные типы сведений. Необходимость отражения данных по этим строкам (как и по иным в соответствующих разделах) может зависеть от статуса хозяйствующего субъекта с точки зрения применения или неприменения спецрежима, участия или неучастия в специальных налоговых правоотношениях, таких как реализация по такс-фри, и иных факторов, определяемых исходя из содержания и статуса участников конкретной сделки.

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

- Для заполнения стр. 010 гр. 3 берется квартальный суммарный кредитовый оборот по счетам 90 «Выручка» и 91 в части доходов по операциям, подлежащим обложению НДС, а графы 5 — суммарный дебетовый оборот счетов 90 «НДС» и 91 «НДС».

- Стр. 070 гр. 5 равна сумме НДС, отраженного за квартал по дебету счета 76 «НДС с авансов полученных».

- Стр. 090 гр. 5 — это сумма налога, получившаяся по дебету счета 76 «НДС с авансов выданных» за налоговый период.

- Стр. 118 — это суммарный кредитовый оборот счета 68 «НДС». Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

- Заполнить стр. 120 нужно цифрой, соответствующей кредитовому обороту счета 19 за квартал.

- В стр. 130 отобразится кредитовый оборот счета 76 «НДС с авансов выданных».

- Значение стр. 170 соответствует кредитовому обороту счета 76 «НДС с авансов полученных».

- Показатель стр. 190 равен сумме дебетового оборота счета 68 «НДС» (за минусом НДС, переведенного в казну за предшествующий период). Эта строчка должна быть равна итоговой сумме НДС в книге покупок.

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

- https://assistentus.ru/forma/deklaraciya-nds/

- https://nalog-nalog.ru/nds/deklaraciya_nds/kak-zapolnit-razdel-3-v-deklaracii-po-nds/

- https://kontursverka.ru/stati/zapolnyaem-deklaraciyu-po-nds-pravilno

- https://nsovetnik.ru/nds/stroka-120-deklaracii-po-nds/