- Что такое налог на бани, теплицы, сараи и туалеты?

- За какие сооружения придется платить

- Критерии для оплаты налога

- 1. Дачная постройка должна иметь капитальную конструкцию.

- 2. Имущество должно быть зарегистрировано.

- 3. Общая площадь постройки превышает 50 квадратных метров.

- Рассмотрим на конкретных примерах, какие постройки на участке облагаются налогом:

- Ставки налога на дачные постройки

- Критерии, определяющие сумму имущественного налога

- Жилое строение

- Гараж

- Бассейн

- Теплица

- Сарай, баня, туалет

- Расчёт налога для построек

- Расчёт по кадастровой стоимости

- Расчёт по инвентаризационной стоимости

- Процедура оформления документов

- Особенности оплаты налога на хозпостройки и др

- Льготы в соответствии с законом

- Пример 1

- Пример 2

- Пример 3

- Уведомление налоговой инспекции

- Сроки уплаты налога

- Какие существуют налоговые льготы на постройки

- Кто может не платить налог и какие строения освобождаются от уплаты

- Заключение

Что такое налог на бани, теплицы, сараи и туалеты?

Министерство Финансов Российской Федерации проинформировало о том, что владельцы дачных участков должны сообщить в налоговые органы об имеющихся на их территории хозяйственных постройках. Средства массовой информации подхватили данное оповещение и распространили в сети и по телевидению. Поэтому у ряда граждан сложилось впечатление, что теперь действует новый налог на бани, теплицы, сараи.

Однако, это не так. Такой налог введен не был. Тем не менее, за ряд дачных строений все равно необходимо уплачивать взносы. Дело в том, что они приравниваются к объектам недвижимого имущества. Как следствие, такие постройки попадают под налог на имущество. Иными словами,

Налог на бани, теплицы, сараи и туалеты – это обычный налог на имущество физических лиц. Он действует на территории России с 1992 года и распространяется на недвижимость, находящуюся в собственности граждан.

Принятыми поправками к Налоговому Кодексу России в 2016 году все строения хозяйственного назначения на территории земельных участков садоводств, товариществ, дач приравнены к налогооблагаемым объектам. Поэтому, наряду с домами и жилыми помещениями, за них платится ежегодный налог.

К хозяйственным постройкам относятся:

- Бани,

- Беседки,

- Гаражи,

- Оградительные сооружения (заборы),

- Сараи,

- Парники,

- Теплицы,

- Летние кухни,

- Туалеты (сортиры),

- Другие строения хозяйственного типа.

За какие сооружения придется платить

В указано, что объектами налогообложения среди прочих признаются иные здания и сооружения. Такую формулировку можно назвать очень размытой, так как к этой категории можно отнести любые строения. Чтобы более детально определить, за что же собственникам придется перечислять взносы, следует обратиться к нормам гражданского законодательства.

Другими словами, к недвижимости можно отнести все сооружения, возведенные на фундаменте, что и обеспечивает тесную связь с земельным участком.

Критерии для оплаты налога

Так как собственнику земли необходимо самостоятельно принять решение о постановке сооружения на учет в реестре, то ему потребуется определить необходимость такого действия. Сооружение должно соответствовать всего лишь двум критериям:

- наличие прочной связи с землей</strong>;

- невозможность изменить местоположение объекта без нарушения его целостности.

Если оба признака присутствуют, следовательно, необходимость в регистрации объекта и уплате налога имеется.

1. Дачная постройка должна иметь капитальную конструкцию.

Иначе говоря, к таким строениям относятся те, которые имеют в основе фундамент. При этом передвижение хозпостройки не представляется возможным без изменения конструкции, разбора или повреждения. Поэтому только такие сооружения приравниваются к объектам недвижимости.

2. Имущество должно быть зарегистрировано.

На основании того, что строение имеет капитальную конструкцию и является недвижимостью, оно должно находится в собственности с документально подтвержденным правом на нее владельца. Для этого объект в обязательном порядке вносится в Единый госреестр недвижимости с присвоением ему кадастрового номера.

3. Общая площадь постройки превышает 50 квадратных метров.

Для попадания под объект налогообложения фундаментальная постройка должна иметь площадь более 50 квадратных метров. Только в этом случае оно ставится на учет и вносится в реестр. Меньшие сооружения, даже, если они имеют капитальную конструкцию, в соответствии с законодательством не облагаются налогом.

Рассмотрим на конкретных примерах, какие постройки на участке облагаются налогом:

1. Жилое здание (дом).

Такой вид строения подлежит постановке на учет и оплате налога, поскольку, является капитальным сооружение. Как правило дома строятся на фундаментальной основе.

2. Баня.

Большинство бань также имеют фундамент, поэтому приравниваются к недвижимости и облагаются налогом. Однако, если баня имеет малогабаритные размеры и не превышает 50 квадратных метров, то за такую постройку платить налог не нужно.

3. Сарай.

Сараи бывают разных типов и размеров. Правило здесь такое же. Если сарай имеет фундамент, и он по площади более 50 квадратных метров, то он регистрируется и облагается налогом. Виных случаях ставить его на учет не обязательно.

4. Теплица, парник.

Подобные постройки, как правило, легко переносимые и имеют простую структуру. Как следствие, они не являются налогооблагаемыми объектами.

5. Гараж.

Строение гаражей также отличается по конструкции. Если же он соответствует перечисленным выше условиям, то уплата налога за него обязательна. Гаражи малых размеров освобождаются от взносов в бюджет. Однако, стоит учесть, что земельный участок, на котором стоит гараж, должен находится за пределами городов федерального значения.

6. Туалет (сортир).

Такие сооружения относятся к вспомогательным постройкам, их размер, как правило, достаточно мал, и они не приравниваются к недвижимости. Как следствие, платить налог за них не нужно.

7. Заборы.

Заборы так же относятся к сооружениям иного типа. Они являются ограждением и носят защитную и обрамляющую функцию. Несмотря на протяженность оград, они не являются недвижимостью, и налог за них не платится.

8. Летние кухни, беседки и иные хозпостройки.

Большинство строений такого типа также не являются фундаментальными. Их площадь редко превышает 50 квадратных метров, и они не включаются в налогооблагаемую базу.

Таким образом, владельцы земельных участков должны уплачивать налоги только за такие хозяйственные объекты, которые внесены в ЕГРН, имеют фундамент и площадь более 50 квадратных метров.

Ставки налога на дачные постройки

В 2017 году повысили налоговую ставку на постройки площадью более 50 квадратных метров. Недостроенные дома также следует поставить на учет и платить налог.

Чтобы рассчитать его размер, надо:

- Узнать кадастровую стоимость объекта. Зайти на сайт Росреестра и ввести его номер, после чего данные появятся на экране.

- Умножить кадастровую стоимость на ставку, установленную государством. Она зависит от категории объекта. Статья 309 Налогового кодекса содержит подробную информацию о ставках.

ВНИМАНИЕ! Размер кадастровой стоимости может меняться, поэтому при ее расчете лучше уточнить данные на портале еще раз.

Для расчета кадастровой стоимости объекта учитываются следующие факторы:

- площадь;

- год постройки;

- строительный материал;

- категория земель;

- уровень жизни региона, в котором располагается.

Кадастровая стоимость ежегодно растет и в ближайшее время сравнится с рыночной.

Физические лица, в отличие от юридических, могут не рассчитывать налог. Это делают сотрудники ФНС, которые уведомляют гражданина о его начислении и необходимости уплаты в указанный срок.

Если площадь строения менее 50 квадратных метров, то ставка равна 0,1 %. Она повышается пропорционально метражу, вплоть до 0,5 %. Когда кадастровая стоимость строения превышает 300 тысяч рублей, ставка поднимается до 2 %.

Пример: Дачник возвел на участке гараж и зарегистрировал его. Площадь хозяйственной постройки 20 квадратных метров. Кадастровая стоимость, по данным Росреестра, – 30 тысяч рублей. Размер налога составит: 30000 х 0,1 = 300 рублей.

Существует также инвентаризационная стоимость недвижимости. К ней прибегают редко, так как результаты расчетов совпадают. Информация об этой ставке есть на сайте Росреестра.

Критерии, определяющие сумму имущественного налога

Правильный расчет налога на участок с домом и придомовыми строениями проводится с учетом параметров:

- Выбор кадастровой или инвентаризационной налоговой базы. Сведения о переходе области к расчетам по кадастровой цене содержатся в ИФНС.

Сведения можно найти в ИФНС

- Процентная ставка сбора, введенная муниципалитетом. При отсутствии данных используются федеральные нормы (статья 406 НК). Ставка зависит от квадратуры строения, колеблется в пределах 0,1–0,5 % кадастровой цены. Для жилого дома, дачи – 0,1 % не зависимо от площади.

- Понижающий коэффициент трехлетнего переходного периода. Он ежегодно повышается. В 1-й год его значение составляет 0,2, во 2-ой – 0,4, в 3-й – 0,6. Затем коэффициент отсутствует, физлицо уплачивает весь размер сбора.

Расчет величины сбора ведет ИФНС и уведомляет налогоплательщика о сумме платежа.

Жилое строение

Дома, дачи, коттеджи, доли в них, размещенные на включенной в кадастр местности, подлежат уплате налога. Домовладелец вправе получить вычет в размере нормативной площади (статья 403 НК). Фиксированный вычет – это величина кадастровой стоимости 50 м², на которую уменьшается сумма налога.

При наличии нескольких построек одного типа, хозяин выбирает, к какой из них применить вычет. При инвентаризационном учете дома вычет не предоставляется. Процентная ставка определяется ценой здания:

- Если цена меньше 300 тысяч рублей, ставка минимальна – 0,1 %.

- При цене 300–500 тысяч рублей предел ставки возрастает до 0,3 %.

- Выше 500 тысяч рублей – от 0,3 до 2%.

Гараж

Налоговая база гаража зависит от того, как оформлены его технические параметры в ЕГРН. Наличие фундамента, площадь не имеют значения. Налог насчитывают по кадастровой цене со ставкой 0,1 % (статьи 401, 406 НК).

Освобождение от платы в бюджет учреждается общегосударственными или местными законами. Узнать о льготах можно на портале ИФНС:

- открыть ресурс, перейти к опции справок;

- ввести данные для фильтра – льготы, адресат, ставки;

- появится таблица с нужной информацией.

Если финансовые скидки отсутствуют, рекомендуется оформить имущество на родителя пенсионного возраста или нетрудоспособного родственника, которые получат освобождение от платежей.

Бассейн

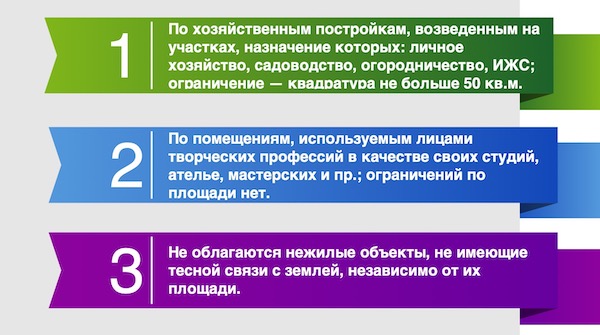

Разборная конструкция бассейна не считается недвижимостью, поэтому платежи не начисляются. При наличии бетонной заливки, фундамента, стен – это объект налогообложения, если не противоречит выводам кадастрового инженера или БТИ. Площадь меньше нормативной дает возможность оформления льготы.

При начислении налога на бассейн большого размера кадастровым методом применяется повышенная ставка. Ввиду того, что вычет не предусмотрен, налоговые расходы составляют заметную сумму.

Теплица

Как постройка хозяйственного назначения, теплица не вызывает интерес налоговиков (статьи 401, 407 НК).

Но если теплица используется как средство ведения бизнеса для реализации выращенной продукции, требуется оформление предпринимательства. Выбирают выгодный режим налогообложения. Занятие бизнесом без регистрации чревато наказанием за нарушение налоговой дисциплины.

Сарай, баня, туалет

Эти строения часто ставят без фундамента с площадью меньше нормативного значения 50 м². Поэтому налог не взимается при условии оформления льготы в налоговом органе.

Баня, построенная с фундаментом без возможности перемещения, является недвижимостью, за которую начисляют платежи в бюджет. За туалет небольшой площади сбор не взыскивается, даже если он имеет фундамент.

Расчёт налога для построек

Для расчёта величины налога на строения в границах земельного участка необходимо также перемножить величину налоговой базы на размер налоговой ставки для данного типа строений.

Существует два основных подхода для расчёта налоговой базы для строений на участках:

- На основе кадастровой стоимости;

- На основе инвентаризационной стоимости.

Каждый подход предполагает свой способ определения налоговой ставки. Решением о применении расчёта налоговой базы, вычисляемой по инвентаризационной стоимости строений, принимается на уровне муниципальных властей.

Расчёт по кадастровой стоимости

Согласно ст. 403 НК РФ, для построек на земельных участках налоговая база вычисляется как кадастровая стоимость данных построек за вычетом:

- Кадастровой стоимости 50 кв.м – для жилых помещений;

- Одного миллиона рублей – для единых комплексов недвижимости.

Вычет в 1 миллион предоставляется только для комплексов, имеющих в своём составе хотя бы одно жилое строение.

Налоговая ставка составляет 0,1 %, согласно п. 2 ст. 406 НК РФ, для следующих типов построек:

- Жилых домов и строений;

- Недостроенных жилых домов;

- Единых комплексов недвижимости;

- Гаражей и мест для автомобилей;

- Хозяйственных строений площадью не более 50 кв. м.

При данном способе расчёта налоговой базы местные власти вправе изменять налоговую ставку следующим образом:

- Обнулить;

- Увеличить не более, чем на 300% от первоначального размера.

Следует помнить, что при вычислении размера налога для разных объектов, принадлежащих одному собственнику, кадастровая стоимость не складывается. Например, при владении одним собственником двумя зданиями стоимостью по 200 млн. рублей каждое, налоговая ставка будет рассчитываться для каждого отдельно и составит 0,5% или 0,1%, в зависимости от площади здания.

Расчёт по инвентаризационной стоимости

При определении величины налоговой базы по инвентаризационной стоимости строений, налоговая ставка определяется не для каждого объекта по отдельности, как в вышеописанном подходе, а для суммы инвентаризационной стоимости всех зданий, принадлежащего одному собственнику, умноженной на коэффициент-дефлятор (КД), который определяется правительством РФ ежегодно. В 2017 году значение КД равно 1,425.

- При значении произведения общей инвентаризационной стоимости строений на КД до 300 тыс. рублей налоговая ставка не может превышать 0,1%, при значении от 300 до 500 тыс. рублей налоговая ставка колеблется от 0,1% до 0,3%, а при значении произведения свыше 500 тыс. рублей – от 0,3% до 2%.

- Если муниципальные власти не определили значения налоговой ставки, то она определяется как 0,1% для значения произведения инвентаризационной стоимости на КД до 500 тыс. рублей и 0,3% — для значений выше 500 тыс. рублей, в соответствии с п. 6 ст. 406 НК РФ.

Конкретные значения налоговой ставки определяются муниципальными органами власти в зависимости от:

- Кадастровой (инвентаризационной) стоимости строений;

- Вида строений;

- Особенностей территории, на которой расположены строения.

При оплате налога на постройки декларацию за прошедший год нужно подавать не позднее начала декабря текущего года, согласно п. 1 ст. 409 НК РФ. Также важно помнить, что если владение домом было прекращено до конца года, то оплата налога рассчитывается как произведение 1/12 рассчитанной годовой суммы на число полных месяцев владения.

В настоящее время имеется тенденция на переход к расчёту по кадастровой стоимости, последний раз сведения об инвентаризационной стоимости объектов поступала в налоговые органы 1 марта 2013 года.

Процедура оформления документов

Налог распространяется на имущество, расположенное на придомовой территории. При этом речь идет только о земле, владельцами которых являются физические лица. Данные изменения распространяются не только на дачников, но и на жителей деревень. Пенсионеры также будут платить за все постройки, кроме одной.

Сумму налога рассчитывает инспектор налоговой службы. Для этого он использует средние показатели по всем данным. Общая сумма делится на количество участков, указанных в документе. В итоге получается сумма, применяемая ко всем землям.

Обратите внимание! На сегодняшний день кадастровая оценка земель проводится не реже, чем 1 раз за 5 лет. Но она не может проводиться чаще одного раза за 3 года. Именно от ее размера зависит размер налога.

Особенности оплаты налога на хозпостройки и др

Речь идет об оплате обычного налога на имущество физических лиц, который должен вносить каждый собственник, начиная с 1992 года. В 2016 году были внесены поправки в главу 32 Налогового кодекса РФ, согласно которым все хозяйственные постройки признаются объектами налогообложения наравне с жилыми строениями.

Но существуют следующие оговорки:

| Налог оплачивается только за капитальные постройки | Это те постройки, которые нельзя переместить без нарушения конструкций. |

| Размер площади от 50 кв. м. | До этого размера действует льгота. |

| Право собственности | Облагаться могут только те объекты, на которые оформлено право собственности. |

Важно! Сначала необходимо оформить право собственности на постройки. Только после этого можно обратиться с соответствующим заявлением в налоговую инспекцию.

Льготы в соответствии с законом

Если постройка считается капитальной и зарегистрирована по всем правилам в едином реестре, то не во всех случаях собственник обязан вносить за нее платежи в бюджет. В перечислен ряд льгот относительно уплаты налога на имущества физических лиц.

Ограничение относительно площади в 50 кв. м. касается только одного объекта, находящегося в собственности физического лица. Кроме того, главное условие для использования такой льготы — сооружение не должно применяться для ведения предпринимательской деятельности.

На региональном уровне могут расширяться условия. Например, площадь объекта может составлять более 50 кв. м, или собственник может быть освобожден от уплаты налога за несколько таких объектов. Узнать такую информацию можно при личном визите в налоговую инспекцию или на официальном сайте организации.

Уведомление в налоговую об имеющемся в собственности льготном объекте следует направить до 31 декабря года, являющегося налоговым периодом.

Пример 1

Гражданин П. владеет земельным наделом с жилым домом и гаражом. Кадастровая стоимость надела оценена в 880000 рублей, кадастровая стоимость дома – 1500000 рублей, гаража – 80000 р. Площадь дома 120 кв.м.

Земельный налог = Налоговая база (880 000) * Налоговая ставка (0,3%)/100% =880000*0,003=2640 рублей.

Кадастровая стоимость 50 кв. м жилого дома П. оценена налоговой службой в 625000 рублей – это вычет, согласно ст. 403 НК РФ.

Налог на дом = (Налоговая база – налоговый вычет)*Налоговая ставка(0,1%)/100%=

=(1500000-625000)*0,001=875 рублей.

Налог на гараж = Налоговая база(80 000)*Налоговая ставка(0,1%)/100%=80000*0,001=80 рублей.

Пример 2

Ветеран войны Р. владеет земельным наделом с домом. Кадастровая стоимость надела равна 560000 рублей.

Ветеран имеет право на вычет в 10000 рублей при расчёте земельного налога.

Земельный налог = (Налоговая база – Налоговый льготный вычет)*Налоговая ставка(0,3%)/100%=

=(560000-10000)*0,003=1650 рублей. От налога на дом ветеран освобождается.

Пример 3

Гражданин Т. имеет в собственности земельный надел в Вологодской области площадью 25 соток и кадастровой стоимостью 9,5 миллиона рублей. На данном наделе расположен состоящий из гаража и дома единый недвижимый комплекс кадастровой стоимостью 2,5 миллиона рублей. Налоговая ставка для строений в Вологодском муниципальном округе увеличена до 0,2% местными властями.

Т. продал надел с домом в начале октября, то есть владел землёй с домом 9 месяцев расчётного годового периода.

Вычет для единых комплексов недвижимости составляет 1 миллион рублей.

Земельный налог = Налоговая база*Налоговая ставка(0,3%)/100%*9/12(месяцы владения)=

=9500000*0,003*0,75=21375 рублей.

Налог на недвижимый комплекс = (Налоговая база – Налоговый вычет)*Налоговая ставка(0,2%)*9/12(месяцы владения) =

=(9500000-1000000)*0,002*0,75=2750 рублей.

Пример 4

В городе М. налог на здания рассчитывается по инвентаризационной стоимости. Гражданин А. владеет наделом земли кадастровой стоимостью 1000000 рублей с расположенными на нём двумя жилыми домами, инвентаризационная стоимость которых равна 150000 и 250000 рублей.

Земельный налог = Налоговая база*Налоговая ставка(0,3%)/100%=1000000*0,003=3000 рублей.

Коэффициент-дефлятор в 2016 году равнялся 1,329.

Налоговая база = Сумма инвентаризационной стоимости строений * КД=(150000+250000)*1,329=531600 рублей.

Для налоговой базы размером более 500000 в городе М. действует налоговая ставка 1,5%.

Налог на 2 дома = Налоговая база*Налоговая ставка(1.5%)/100%=531600*0,015=7974 рубля.

Итак, налоги на земельный участок и на строения в его границах рассчитываются отдельно. Для вычисления суммы налога необходимо перемножить налоговую базу и налоговую ставку с учётом вычетов и льгот. В каждом регионе могут быть свои значения ставок и категории льготников.

Уведомление налоговой инспекции

Уведомление налоговой службы – обязанность всех налогоплательщиков, являющихся собственниками земельных участков с постройками. Это необходимо сделать до 31 декабря отчетного года. Необходимо учесть, что налоговая может самостоятельно начислить налог, так как между Росреестром и ФНС РФ осуществляется информационный обмен. Но в этом случае устанавливается повышенная ставка 0,5 %.

Согласно ст. 401 Налогового кодекса РФ, стандартная ставка составляет от 0,1 до 0,3 % от кадастровой стоимости объекта имущества. Конкретная ставка устанавливается на местном уровне и может отличаться в зависимости от региона и района. Более чем на 80 % территории страны действует ставка 0,3 %. Таким образом, если не сообщить своевременно об имеющихся постройках, налог будет почти в 2 раза выше стандартного.

У собственника всегда остается возможность подать уведомление. В этом случае налоговый инспектор внесет поправки и сделает перерасчет.

Сроки уплаты налога

Налог на загородную недвижимость относится к категории ежегодных. Погасить его необходимо до 1 декабря текущего периода. На почту приходит квитанция об оплате на имя собственника. Он должен лично забрать ее, предоставив сотруднику отделения паспорт. Информация о начислениях доступна онлайн на портале «Госуслуги» или в личном кабинете на сайте ФНС.

Контролирующие организации имеют современное техническое оснащение. Спутниковые устройства и дроны находят нарушителей. Поэтому, если есть незарегистрированный капитальный объект, лучше оформить его, чтобы избежать проблем с законом.

СОВЕТ! Собственнику, который имеет налоговые льготы, следует сообщить об этом в ФНС. Подобная информация может отсутствовать в электронной базе сотрудника и он рассчитает сумму по стандартному тарифу.

Какие существуют налоговые льготы на постройки

В 2015 году введены льготы по налогу на хозяйственные сооружения. Все жители РФ освобождаются от его уплаты на одно сооружение (на выбор) площадью менее 50 квадратных метров. Важное условие — постройка не используется в предпринимательской деятельности.

Также право на субсидию от государства имеют следующие категории граждан:

- Инвалиды первой и второй группы.

- Ветераны ВОВ.

- Герои СССР и России.

- Участники боевых действий.

- Обладатели орденов.

- Ликвидаторы чернобыльской аварии.

- Семьи военных, погибших при исполнении.

Подробный список представлен на официальном сайте ФНС. — такого надо избегать (отправлять пользователя куда-либо)

Чтобы оформить льготу, необходимо до 1 ноября текущего года подать заявку в органы ФНС по месту регистрации.

Кто может не платить налог и какие строения освобождаются от уплаты

Заключение

Итак, жилые и нежилые помещения с фундаментом подлежат налогообложению. Налог не взимается, если строения являются движимым, временным имуществом. При квадратуре до 50 м² владелец вправе оформлять льготный тариф. Специфику конкретных обстоятельств при начислении суммы сбора, предоставления вычета уточняют у инспекторов ИФНС.

- https://mytopfinance.ru/nalog-na-bani-teplitsy-sarai-i-tualety/

- https://zakonguru.com/nalogi-2/xozpostrojki.html

- https://ozhkh.ru/zemelnyj-uchastok/nalog-na-stroeniya

- https://m-strana.ru/articles/nalog-na-stroeniya-na-zemelnom-uchastke/

- https://zakonguru.com/nedvizhimost/zemelnyj/nalogi/na-postrojki-na-zemelnom-uchastke.html

- https://pravo-doma.ru/nalogi/nalog-na-sarai-garazhi-i-drugie-xozpostrojki-zakonoproekt-2021-g.html

- https://rosreester.net/info/kakie-hozyaystvennye-postroyki-na-dachah-budut-oblagatsya-nalogom