- Почему именно Россельхозбанк?

- Особенности ипотечных программ РоссельхозБанка

- Достоинства кредитования в Россельхозбанке

- Какие ипотечные программы есть в Россельхозбанке

- Ипотека по программе «молодая семья»

- Сельская ипотека

- Как получить ипотеку в Россельхозбанке

- Условия

- Какие нужны документы для оформления ипотеки в «Россельхозбанке» в 2021 году

- Документы по кредитуемому объекту

- На покупку недвижимости

- На строительство по ДДУ

- На строительство жилого дома

- Россельхозбанк ипотека по двум документам: условия

- По маткапиталу и программе «Молодая семья»

- Для военной ипотеки

- Процедура оформления ипотеки

- Особенности оформления ипотечного займа РСХБ

- Ставки по ипотеке РоссельхозБанка

- Требования к заемщику

- Полезные советы тем, кто заполняет заявление-анкету дома

- Заключение

Почему именно Россельхозбанк?

За срок своей деятельности Россельхозбанк разработал множество выгодных предложений, усовершенствовал качество обслуживания и этим завоевал доверие множества граждан. Об этом свидетельствуют положительные отзывы со стороны заемщиков.

Многие люди становятся клиентами именно этого банка, потому что он является государственным, а не частным. Его поддерживают не какие-то непонятные инвесторы, а правительство. Это вызывает больше доверия, так как более сотни банковских структур в последнее десятилетие были закрыты из-за отзыва лицензии.

Особенности ипотечных программ РоссельхозБанка

РоссельхозБанк предлагает клиентам, желающим воспользоваться ипотекой, только одну соответствующую программу. По ней может быть куплена не только квартира или дом, но и земельный участок, таунхаус, также можно оплатить долевое строительство. Кредит выдают только в российских рублях, а его минимальной суммой будет показатель в 100 000 рублей. Максимум различается, больше всего доступно при:

- покупке квартиры;

- оплате договора участия в долевом строительстве;

- приобретении апартаментов.

Во всех остальных случаях максимум ограничен суммой в 20 000 000 рублей, но всегда срок займа можно выбирать до 30 лет включительно. При такой длительности будет максимальная переплата, но и ежемесячный платеж окажется посильным даже для людей с невысокими доходами. Первоначальный взнос, обязательный для стандартной ипотеки, также различается, в зависимости от того, какой тип жилья выбирается клиентом. Но в любом случае следует разобрать, какие документы клиенту понадобятся для одобрения заявки, они не отличаются в зависимости от ситуации.

Не меньше 15% от стоимости жилья нужно будет внести при приобретении квартиры по соглашению о купле-продаже либо договору долевого строительства. Сюда же относят покупку таунхауса вместе с землей (по купле-продаже), на которой он стоит, и отдельного земельного участка. Не меньше, чем 25% от стоимости, потребуется внести за таунхаус, приобретаемый по договору долевого строительства, либо отдельный жилой дом с землей.

Важно! Для одобрения заявки РСХБ требует не только страхование залогового имущества, которое является обязательным, но и добровольную страховку здоровья и жизни заемщика. Если у человека нет средств на оплату полиса, его стоимость может быть включена в сумму кредита, тем самым она увеличится. Кредитную заявку в РоссельхозБанке рассмотрят в период до 5 рабочих дней, но более интересной особенностью будут процентные ставки по ипотеке.

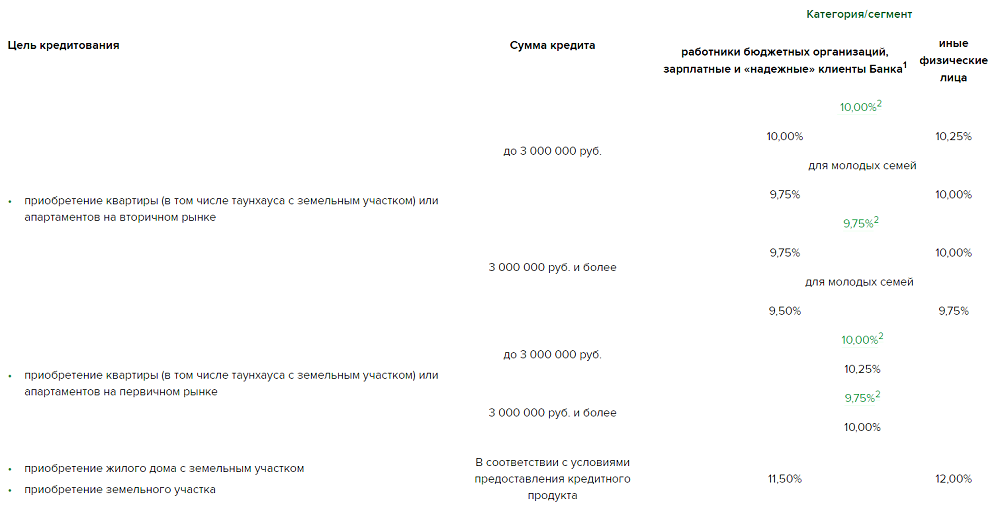

Данный банк предлагает гибкую систему предоставления кредитов и установления процента по ним, учитывая все нюансы, даже размер первоначального взноса, категорию клиента и сумму кредита. Самые выгодные условия можно получить при кредите на сумму от 3 миллионов рублей, если жилье приобретается у застройщика, являющегося партнером банка. Список таких предложений можно найти на официальном сайте. Наименее приятные ставки предоставляются тем, кто оформляет займ на небольшую сумму и участвует в долевом строительстве.

На получение кредита для покупки квартиры или таунхауса с землей, а также апартаментов, продающихся на вторичном рынке, банк установит процент от 9,75, который смогут получить люди, берущие кредит от 3 миллионов рублей на приобретение жилья у партнеров банка. Менее выгодную ставку в 9,85% будут получать люди, которые берут займ от 3 000 000 рублей с первым взносом 20%, если они получают заработную плату на карту в РСХБ. Для большинства людей, которые не получают зарплату и не работают в бюджетных учреждениях, на эту категорию недвижимости установят минимум 9,95%, если они внесут 20% первого взноса и более.

Если ипотека берется для оплаты договора участия в долевой стройке, то рассчитывать клиент может на 9,3%, если для приобретения выбирается партнер банка. Но и для обычных клиентов ставка находится на уровне 9,6-9,7% годовых, при условии, что первый взнос был сделан в размере не менее 20% от стоимости жилья. Зарплатные клиенты и бюджетники смогут рассчитывать на ставку 9,5%, 9,55%, соответственно, если они возьмут кредит с первым взносом более 20% и не меньше, чем 3 млн рублей.

Банк предусматривает и повышение процента, если заемщик или его созаемщики не захотели страховать жизнь и здоровье на добровольной основе. Принудить это сделать РСХБ не может, поэтому следует ожидать увеличения процента на 1%, если полис не был куплен. Если же от страховки отказаться уже после оформления ипотеки, можно столкнуться даже с требованием банка выплатить всю оставшуюся сумму за короткий срок и желанием разорвать договор.

Достоинства кредитования в Россельхозбанке

Список документов, необходимых для ипотеки в Россельхозбанке, на сегодняшний день интересует многих граждан, так как клиенты выбирают Россельхозбанк из-за того, что он является государственным банком. Этот параметр указывает на то, что деятельность данного учреждения соответствует требованиям национальной экономики, а не направлена только на получении выгоды. Это является важным фактором, так как цель — «получение выгоды», стала основной причиной закрытия многих банков.

Преимущества кредитования в Россельхозбанке:

- Возможность выбора схемы погашения: дифференцированная или аннуитетная</span>;

- Отсутствие комиссий;

- При погашении ранее срока штраф не начисляется;

- Доход подтверждается по форме банка</span>;

- Специальные условия для молодых семей;

- Специальные условия для использующих материнских капиталов.

Деньги выдаются на:

- Приобретение квартиры как на первичном, так и на вторичном рынке.

- Приобретение жилья с участком.

- Строительство дома.

- Приобретение земли.

- Покупку права аренда земли, на которой в будущем будет возведен дом

Какие ипотечные программы есть в Россельхозбанке

Сегодня в этом банке действуют несколько выгодных целевых предложений. Условия отличаются в зависимости от вашей цели обращения.

Доступные предложения:

- Ипотечное жилищное кредитование – процентная ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок погашения до 30 лет. Деньги выдаются на покупку квартиры, апартаментов, загородного дома, завершение уже начатого строительства, приобретение земли.

- Целевое кредитование – процентная ставка от 10,6%, сумма от 100 тысяч до 20 миллионов рублей, срок возврата до 30 лет (деньги предоставляются на приобретение жилья под залог недвижимости, которая уже есть в собственности).

- Для молодых семей и материнского капитала – ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок до 30 лет.

- Для военных – ставка от 9,5%, сумма – 2,22 миллионов рублей, срок от 3 до 24 лет.

- По двум документам – ставка от 11,4%, сумма от 100 до 800 тысяч рублей, срок до 25 лет.

- Рефинансирование – возможность перевести кредит из другого банка в Россельхозбанк, если вас устроит предложенная процентная ставка – от 10,5% в год. Период действия договора – до 30 лет.

- Ипотека с государственной поддержкой – специальное предложение для тех семей, у которых с 1 января 2018 года появился второй или третий ребенок. Жилищный кредит оформляется под сниженную ставку от 6% в год.

По всем предложением, кроме того, которое предназначено для военнослужащих, установлены требования, согласно которым заемщиками могут быть граждане РФ в возрасте от 21 до 65 лет. Трудового стажа должно быть не меньше 12 месяцев. Требуется официальное трудоустройство в текущий момент и положительная кредитная история.

Ипотека по программе «молодая семья»

Вы подготавливаете следующие документы для ипотеки в Россельхозбанке:

- Если речь идет о полных семьях, то вы предъявляете копию свидетельства о браке;

- копия свидетельства о рождении ребенка;

- документы, подтверждающие родство. Сюда относятся паспорта, документы о смене фамилии, имени, отчества и т.д.

Внимание!!! Если жилплощадь приобретается с использованием материнского капитала, вы обязаны предоставить сертификат, копии свидетельств о браке и рождении детей. Так же банк даст вам 6 месяцев на выбор жилья, если вы не определились с недвижимостью.

Сельская ипотека

Пока что в рассматриваемой программе принимает только единственный в нашей стране государственный банк – Россельхозбанк. Для участия в льготном кредитовании необходимо:

- Обратиться за одобрением ипотечного кредита в уполномоченный банк в рамках программы. Необходимо к заявке приложить требуемый пакет документов.

- Получить решение по заявке. Банк сообщает не только одобренную сумму и условия кредитования (при положительном решении), но и вердикт Минсельхоза по поводу субсидирования. Министерство рассматривает представленные заявителем документы, представленные в банк, и дает последнему ответ.

- Выбрать объект недвижимости, подходящий под установленные требования.

- Заключить договоры купли-продажи (при покупке готового жилья), долевого участия или подряда, а также ипотечного кредитования вместе с закладной.

- Оформить страховку.

- Произвести расчеты с продавцом способом, установленным в договоре.

- Зарегистрировать переход права собственности и обременение в Росреестре.

- Выплатить основной долг и проценты в соответствии с графиком, приложенным к договору ипотечного кредитования.

- Снять обременение с недвижимости.

Как получить ипотеку в Россельхозбанке

Сначала рекомендуется провести расчеты ежемесячного платежа – это позволит узнать реальные шансы на одобрения. Банк может принять положительное решение, если размер платежа не больше 40% от суммы заработка клиента.

На сайте Россельхозбанка есть специальный калькулятор, позволяющий проводить такие расчеты. Здесь же можно сразу оформить заявку в режиме онлайн.

Для оформления жилищного займа необходимо предоставить:

- Заявление-анкету;

- Паспорт гражданина РФ либо документ, который может его заменить;

- Для мужчин, возраст которых не более 27 лет, военный билет либо приписное свидетельство;

- Справку, подтверждающую наличие стабильного заработка;

- Документацию, подтверждающую семейное положение и состав семьи;

- Документы по объекту недвижимости.

Если вы с помощью ипотеки собираетесь купить квартиру, дом или земельный участок, дополнительно придется принести:

Если оформляется договор на участие в долевом строительстве, понадобятся:

При самостоятельном строительства дома нужно предоставить:

В Росс

Условия

Основные параметры кредита следующие:

- 2,7 % годовых (3 % при отсутствии страхования жизни и здоровья заемщиков).

- Размер первоначального взноса не менее 1О% от общей стоимости жилья.

- Период кредитования от 1 до 3ОО месяцев.

- Сумма от 1ОО ООО до 3 ООО ООО руб. (до 5 ООО ООО руб. для Ленинградской области и Дальнего Востока).

- Объектом залога является приобретаемое жилье.

- Количество заемщиков ограничено – не более трех.

- Обязательно страхование объекта залога.

Какие нужны документы для оформления ипотеки в «Россельхозбанке» в 2021 году

Основными для всех программ, в том числе и для «Жилищного кредитования», будут следующие документы:

- Заявление-анкета о предоставлении кредита. Заполнить шаблон лучше непосредственно в отделении банка. Тогда сотрудники учреждения подскажут в какой графе, что писать.

- Паспорт гражданина РФ.

- Военный билет или приписное свидетельство, если заемщиком выступает мужчина до 27 лет.

- Документы о семейном положении. Сюда входят свидетельство о регистрации и расторжении брака, свидетельства о рождении детей или усыновлении.

- Справка о доходах 2-НДФЛ или по форме банка, которая заполняется ответственным лицом вашего предприятия и действует в течение месяца

- Документы, подтверждающие трудовую занятость: заверенная копия трудовой книжки или справка с указанием стажа и должности на фирменном бланке организации. Для практикующих юристов – удостоверение, для индивидуальных предпринимателей – свидетельство о регистрации.

- В случае вовлечения поручителя и/или созаемщика, им необходимо также предоставить бумаги из пунктов 1-6. Анкеты для этих категорий лиц также представлены на сайте «Россельхозбанка».

- Документы по объекту недвижимости.

Последний пункт необходимо рассмотреть подробнее. Для оформления кредита на квартиру со вторичного рынка, пакет документов будет выглядеть так:

- Свидетельство о госрегистрации права собственности и бумаги, которые подтверждают основание возникновения права собственности;

- Выписка из ЕГРП по объекту недвижимости и сделкам с ним (срок действия до 30 дней);

- Отчет об оценке квартиры (срок действия – полгода);

- Выписка из домовой книги;

- Технический или кадастровый паспорт квартиры, с поэтажным планом дома и экспликацией.

Для квартир первичного рынка, нужно предоставить копии документов от строительной компании:

- Правоустанавливающие бумаги компании-застройщика;

- Свидетельство права собственности на объект недвижимости;

- Выписка из ЕГРП;

- Проектная декларация на квартиру;

- Разрешение на строительство дома;

- Проект договора участия в долевом строительстве;

- Согласие, заверенное нотариусом, о передачи объекта недвижимости в ипотеку.

Документы по кредитуемому объекту

Запрашивая ипотеку в Россельхозбанке нужно знать, что сумма кредитования должна быть равной стоимости недвижимости. Однако банк учитывает запас, связанный с возможными изменениями цен на рынке.

Для оформления ипотеки в Россельхозбанке необходимо предоставить документы с информацией о технических характеристиках приобретаемой квартиры, а также о ее статусе собственности. Получить бумагу можно посредством выписки из ЕГРН. Срок действия документа месяц с момента подачи заявления на ипотеку в Россельхозбанк.

В документе указано:

- Этажность, количество комнат и их общая площадь.

- Наличие инженерных коммуникаций.

- Идентификационные сведения.

- Есть ли другие собственники, судебные запреты и другие факторы, мешающие продаже.

В ипотечном кредитовании в Россельхозбанке откажут, если дом в аварийной состоянии или подлежит сносу, а также, если имеются иные собственники или есть запрет.

На покупку недвижимости

Для получения ипотеки в Россельхозбанке на покупку объекта недвижимости нужно предоставить следующий перечень документов:

Для получения ипотеки в Россельхозбанке на покупку объекта недвижимости нужно предоставить следующий перечень документов:

- Копии документов, подтверждающих право собственности на дом или квартиру.

- Технический паспорт и выписку из ЕГРН.

- Выписку из отчета по оценке недвижимости. Получить ее можно у уполномоченных банковской организацией оценщиков.

- Справку из МВД о зарегистрированных на жилплощади.

- Нотариально заверенное согласие на передачу в залог недвижимости от супруга(и), если он(она) не входит в число созаемщиков.

На строительство по ДДУ

В этом случае, перед тем как рассмотреть заявление на ипотеку, Россельхозбанк выполнит проверку застройщика. Финансовой организации необходимы гарантии, что дом будет построен.

К основному пакету документов нужно приложить следующий перечень:

- Выписка из «Росреестра».

- Документ, подтверждающий право собственности на землю, либо договор долгосрочной аренды.

- Подтверждение наличия официального разрешения на возведение здания.

- Проектную декларацию.

На строительство жилого дома

Получить ипотеку на возведение здания в Россельсхозбанке можно, предоставив следующие документы:

- Выписку из ЕГРН, в которой указан кадастровый номер и границы земельного участка.

- Официальное разрешение на возведение объекта.

- Договор с подрядчиком, смету расходов.

- Документ, подтверждающий право собственности на участок.

Сегодня в Россельхозбанке отсутствует подобное ипотечное предложение. Получить кредитование можно под 9% только на приобретение земли или на участие в долевом строительстве.

Для других строительных работ, установки инженерных систем, реставрации Россельхозбанк предлагает оформление нецелевого кредита. Этот вариант можно применять по собственному усмотрению, но ставка больше от 10,7%.

Для получения большой суммы необходимо предоставить в залог иную недвижимость и следующий список документов:

- Выписку из ЕГРН.

- Бумагу, подтверждающую право на владение объектом.

- Нотариально заверенное согласие жены (мужа), органов опеки на передачу недвижимости в залог.

Россельхозбанк ипотека по двум документам: условия

Банк готов сотрудничать со своими клиентами по предоставлению займов под выгодный залог уже готовых к эксплуатации объектов недвижимости или находящихся на этапе строительства. Это могут быть только граждане РФ и они обязаны иметь регистрацию на территории РФ. Одновременно с этим банк может наложить ограничения на возрастную категорию заемщика.

Обязательным требованием является возраст, ему на момент заключения и подписания договора на получение ипотеки должно быть не менее 21 года, а на время возвращения ипотечного займа – не более 65 лет. Людям иных возрастных категорий в кредите будет полностью отказано.

Относительно стажа работы все зависит от ситуации. Вот пара основных правила по опыту работы в виде веления ПХ:

- Если клиент ведет хозяйство, он должен предоставить выписку из специальной книги учета ПХ. Документ должен подтверждать срок ведения подобной деятельности на протяжении не менее года до подачи заявления. Если такой выписки не окажется на руках, клиенту будет отказано.

- Если заемщик не ведет подсобного выгодного хозяйства, организация потребует присутствия справки о постоянном трудоустройстве. При этом стаж на настоящем месте работы должен быть, как минимум, полгода за крайние пять-шесть лет.

Если заявитель на время подачи запроса получает официальную зарплату в банке, установленные требования к общему стажу могут быть снижены. В этом случае вполне достаточно будет опыта три месяца на настоящей работе и полгода за крайние пять-семь. Если заявитель получается в организации пенсию, не будут распространяться условия относительно стажа официального трудоустройства.

По маткапиталу и программе «Молодая семья»

Для получения льготной ипотеки в Россельхозбанке нужно выполнить некоторые условия и предоставить следующий комплект документов:

- Заполненное согласно установленной формой банка заявление.

- Паспорт.

- Для молодых людей младше 27 лет приписное свидетельство, военный билет.

- Если имеется ребенок, то его свидетельство о рождении.

- Документ о заключении брака.

- Справка о заработной плате.

- Копия трудовой книжки, подписанная работодателем.

- Информация с ПФ РФ о сумме выделяемых финансов.

- Сертификат о распоряжении материнским капиталом.

Кредитованием с господдержкой по программе «Молодая семья» предназначена для граждан, состоящих в браке, если возраст одного из супругов менее 35 лет. На момент выдачи кредита в Россельхозбанке ребенку не должно быть более 3 лет.

Для военной ипотеки

Купить квартиру или дом в кредит на льготных условиях могут военные. Единственное, заявитель должен быть участником государственной накопительно-ипотечной системы и предоставить соответствующее свидетельство об этом. В остальном предоставляются стандартные необходимые документы. Заявление на получение ипотеки в Россельхозбанке немного изменено.

Процедура оформления ипотеки

Оформление ипотеки в РоссельхозБанке начинается с того, что человек обращается в банк, беря с собой перечисленные выше документы для оформления ипотеки, либо к партнеру учреждения в виде застройщика. Пока заявка рассматривается, человек может подбирать жилье, которое соответствует параметрам. Срок рассмотрения анкеты после подачи составляет 5 банковских дней, после чего клиенту сообщают ответ. Следует учесть, что кредитор вполне может отказать потенциальному клиенту без объяснения причин, но чаще всего причиной этого является низкий доход.

Если кандидатуру заемщика одобрили, он может окончательно выбирать квартиру и подписывать кредитный договор с банком и договор купли-продажи или долевого участия с застройщиком (продавцом). Договор обязательно нужно зарегистрировать в Росреестре, ведь только тогда банк перечислит оплату продавцу жилья. В будущем на квартиру или дом нужно оформлять закладную, которая налагает ограничения на распоряжение недвижимостью и не позволяет продать, подарить или как-либо еще сменять ее собственника. На этом оформление кредита в РСХБ завершено.

Особенности оформления ипотечного займа РСХБ

Процедура, связанная с оформлением в Россельхозбанке ипотеки по 2 документам, состоит из следующих важных шагов:

- Подготовка необходимых документов.

- Подача официальной заявки, что будет рассмотрена на протяжении 5 дней. Полученное положительное решение актуально на протяжении трех месяцев.

- Осуществляется выбор жилья. После выбора оптимального варианта, потребуется обратиться к одному из оценщиков, которые аккредитованы РСХБ. Полученная оценка жилого помещения предоставляется в банк.

- Заключается договор по кредитованию, купли-продажи и официальный договор на страхование залога. Все оформленные и составленные документы подписываются в обязательном порядке.

- Официальная регистрация сделки. Для этого нужно подать заявление в Росреестр для внесения официальных сведений относительно заключенной сделки.

После окончания регистрационного процесса потребуется получить выписку и предоставить ее копию в банк. После получения положительного решения потребуется посетить отделение банка, чтобы сфотографироваться и проверить паспортную информацию.

Ставки по ипотеке РоссельхозБанка

Размер ипотечной ставки и максимально возможная сумма кредита зависят от выбранной программы, категории заемщика, суммы кредита, наличия личного страхования и некоторых других факторов. Самая низкая ставка предлагается по программе «Дальневосточная ипотека». Ее размер составляет 2,00% годовых. Это льготная процентная ставка, которая действует для заемщиков при выполнении определенных условий.

Требования к заемщику

К заемщикам, которые хотят оформить ипотечный кредит в РоссельхозБанке, предъявляются следующие требования:

- Гражданство РФ

- Регистрация по месту жительства или пребывания (в РФ)

- Возраст от 21 года

- Стаж работы от 6 месяцев

Возрастные ограничения зависят от выбранной программы. Так, по программе «Молодая семья» максимальный возраст одного из супругов не должен превышать 35 лет, по остальным программам – 75 лет.

Полезные советы тем, кто заполняет заявление-анкету дома

В заключение, стоит огласить несколько советов по заполнению анкеты-заемщика:

- В первом блоке необходимо указать основные параметры ссуды: название, срок, сумму; способ погашения и вид платежа; сроки выплаты; тип обеспечения (залог, с/без поручителя).

- Во втором блоке заемщик записывает Ф.И.О., пол, адрес проживания, данные паспорта, СНИЛС, ИНН, семейный статус.

- Далее клиент указывает данные о работе: стаж, должность, информацию о работодателе, а также сведения о доходах.

- После чего нужно записать данные, подтверждающие платежеспособность: наличие имущества, активов, количество поездок за границу.

- В конце указывают контактную информацию, ставят подписи о согласии на сбор и обработку информацию. По желанию кандидат может ответить на вопросы о родственниках, которые работают в финансовой организации, если такие есть.

Заключение

Для получения ипотеки в РСХБ требуется особое внимание уделить собираемым бумагам и справкам. Чем быстрее и правильнее будет собран пакет документов, если будут соблюдены все условия, заем будет выдан за максимально короткие сроки и на выгодных процентах. Если, запрашивая документы, банк требует два из них, потребуется оформить залог. Чтобы определиться с предложениями банка, предварительно стоит изучить многочисленные отзывы об ипотечных предложениях в сети.

- https://ProRosselhozbank.com/ipoteka/dokumenty-dlya-oformleniya

- https://bankiinfo.com/rshb/dokumenty-na-ipoteku.html

- https://sbank-gid.ru/1053-dokumenty-neobhodimye-dlja-ipoteki-v-rosselhozbanke.html

- https://onipoteka.ru/usloviya-ipoteki-v-bankax/rosselxozbank/kakie-dokumenty-nuzhny-dlya-ipoteki-v-rosselxozbanke.html

- https://washepravo.ru/ipoteka/rosselhozbank/kakie-dokumenty-nuzhny-dlya-ipoteki-rosselxozbanka/

- https://creditkin.guru/ipoteka/kakie-dokumenty-nuzhny-v-rosselhozbanke-na-kvartiru.html

- https://rosselkhozbank24.ru/ipoteka-po-dvum-dokumentam-v-rosselhozbanke.html

- https://bankiros.ru/bank/rshb/mortgage