- Книги покупок и продаж — что это такое в бухгалтерии

- Период ведения книги покупок

- Как правильно заполнить этот документ?

- Изменения в Законодательстве

- Период ведения книги продаж

- Порядок заполнения Книги продаж

- Изменения в Законодательстве

- Кто ведет

- Правила заполнения

- Правила заполнения

- Оформление книги покупок и книги продаж

- Содержимое книги продаж, правила ее оформления

- Порядок заполнения

- Содержимое книги покупок

- Правила заполнения

- Образец заполнения и бланки книги покупок и продаж

- Где скачать бланк и образец заполнения книг продаж и покупок

- Проводки по НДС

- Книги покупок и продаж и НДС-декларация

- Где находится книга покупок и продаж в программе 1С 8.2?

- Хранение

- Итоги

Книги покупок и продаж — что это такое в бухгалтерии

Чтобы избежать санкций при расчетах с бюджетом по налогу на добавленную стоимость, налогоплательщикам следует обеспечить такой порядок ведения учета, который в полной мере раскроет информацию, представленную в декларации по НДС. Для накопления и систематизации информации из первички используются специальные регистры бухгалтерского и налогового учета.

Бухгалтерские регистры по учету входного и исходящего НДС:

- законодательно обязательной формы не имеют и могут быть разработаны компанией самостоятельно в соответствии со ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- оформляются на бумаге или в электронном виде с возможностью распечатки.

Налоговые регистры по учету НДС:

- оформляются в законодательно утвержденной форме книг покупок и продаж, с помощью которых обобщаются сведения о входящих и исходящих счетах-фактурах;

- подлежат обязательному заполнению всеми плательщиками налога на добавленную стоимость.

Как правило, в бухгалтерском учете используются формы книг покупок и продаж, установленные для налогового учета.

Период ведения книги покупок

Ведение документа осуществляется на протяжении полного отчетного периода. Она регистрирует документацию, подтверждающую уплату НДС. Книга исключает внесение данных, которые были получены:

- после того, как брокер приобрел ценные бумаги;

- после регистрации разницы сумм поставщика;

- при предоставлении услуги или работы на бесплатных условиях;

- от торгового лица для приобретения и внедрения товаров.

Следует знать! Книгу покупок ведут и в бумажном виде, и в цифровом. В первом случае требуется печать в качестве подтверждения, во втором – электронная подпись.

Как правильно заполнить этот документ?

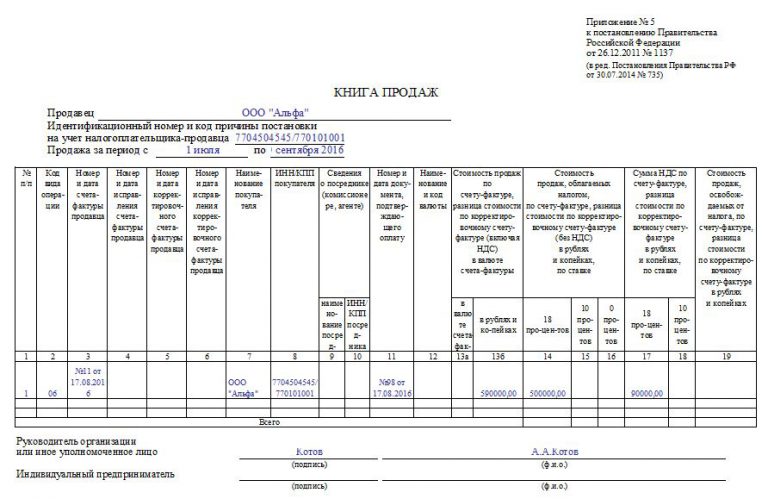

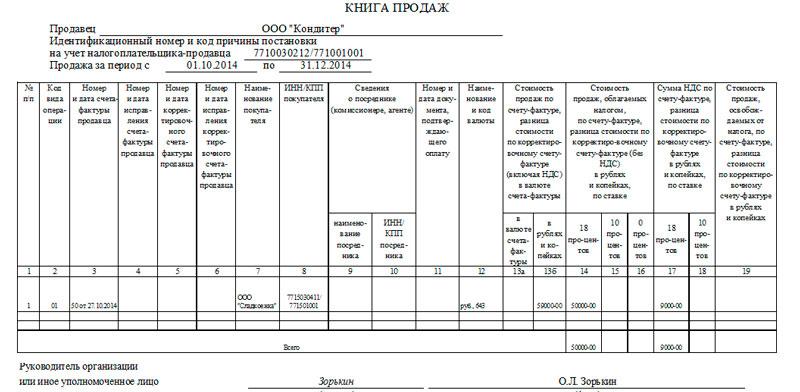

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

Министерством Финансов подготовлены изменения, которые послужат основанием к изменению правил ведения документации для посредников.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Период ведения книги продаж

При возникновении обязанности налогоплательщика платить налог заполняется документ. Обязательно необходимо вести книгу продаж налогоплательщикам, включая освобожденных граждан от уплаты в доказательство того, что они не облагаются обязанностью платить налог на добавленную стоимость. В список включены и налоговые агенты, даже граждане, не имеющие статуса налогоплательщика.

Порядок заполнения Книги продаж

Основные данные указываются на титульном листе и вверху каждого последующего, это:

- Наименование продавца (может указываться как в сокращенном, так и в полном виде).

- КПП (если имеется).

- ИНН.

- Период составления документа.

С 2015 года узаконено большее количество граф для заполнения. Теперь требуется вносить данные в следующие графы:

- 1 — Порядковый номер.

- 2 — Код операции. Указываемые здесь данные зависят от типа проводимой операции. Приказом ФНС от 14 февраля 2012 года под номером ММВ-7-3/[email protected] введены дополнительные коды, общее число которых теперь составляет 26.

Игнорировать заполнение данной графы не рекомендуется, поскольку это может вызвать проблемы, связанные с получением вычета или сдачей декларации. Если в счет-фактуре единовременно присутствуют несколько номеров, то их перечисляют в этой графе через запятую, поочередно.

Журнал учета и содержания средств защиты: образец заполнения и основные реквизиты можно посмотреть в нашей новой статье по ссылке.

- 3 — Дата и номер счет-фактуры продавца.

- В графах 4-6 отражаются данные корректировочного документа, оформляемого в случае внесения исправлений.

- В 7 и 8 графах указываются данные продавца: наименование, КПП, ИНН.

- Графы 9 и 10 должны быть заполнены только в случае проведения операций через комиссионера или агента, сюда же вносятся данные посредника.

- 11 — Номер и дата документа, подтверждающего оплату, заполняется, если НДС напрямую зависит от оплаты в следующих случаях: перечисление аванса; восстановление авансового НДС; если компания арендует или приобретает муниципальную недвижимость в качестве налогового агента; фирма удержала НДС при покупке товара у иностранного поставщика на территории России; если поставщику требуется расчет полученных от покупателя сумм (указываются сведения о платежном документе).

- 12 — Код и наименование валюты. Заполняется только организациями, занимающимися экспортом.

- 13 — В столбце «а» указывается итоговая сумма счет-фактуры в валюте, в которой производился расчет (данные заполняются компаниями, указавшими в 12 пункте отличную от рубля валюту). В «б» указывается НДС в рублях.

- 14-18 — Заполняются согласно названиям, все указываемые суммы должны быть только в российской валюте — в рублях.

- 19 — Стоимость товаров, освобождаемых от налога. Графа заполняется только резидентами Сколково и лицами, освобожденными от уплаты налогов в соответствии со статьей 145 Налогового Кодекса.

В случае необходимости внесения изменений или правок в прошитую книгу, требуется составить приложение к документу, которое будет являться его неотъемлемой частью.

Конечная сумма должна совпадать с той, что указана в декларации по НДС.

Изменения в Законодательстве

В связи в ступившими в силу изменениями в Законодательстве, налогоплательщики с 2015 года обязаны предоставлять отчетность исключительно в электронном виде, в связи с чем появилась необходимость подключения к электронному документообороту.

Кроме того, необходимо в документе заполнять большее количество граф, а если отчетность будет сдаваться по старому образцу, Налоговая инспекция может наложить штраф в размере 30 тысяч рублей. Новые правила регламентируются приказом ФНС под номером ММВ-7-3/558, который был издан в 2014 году.

Кто ведет

Вести обязаны все компании на ОСНО.

Организации и ИП, которые освобождены от уплаты налога на добавленную стоимость(на спецрежимах УСН, ЕНВД, либо в соответствии с 145 НК) книгу покупок вести не обязаны. А вот книгу продаж вести обязаны если выставляют счета с НДС.

Правила заполнения

Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2016 г. № 03-07-09/77996).

Показать/скрыть: Состав показателей книги покупок

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета-фактуры на аванс в книге покупок не регистрируют (см. п.13 Правил), так как согласно п.8 Правил «счета-фактуры, полученные от продавцов, регистрируются налогоплательщиком в книге покупок по мере возникновения права на налоговые вычеты». А таковое право возникает у налогоплательщика не ранее, чем соответствующие товары, работы, услуги, имущественные права) будут этим налогоплательщиком приняты к учету.

Счета-фактуры, полученные организацией (или ИП), должны быть зарегистрированы в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС.

В книге покупок не регистрируются счета-фактуры:

- полученные при безвозмездном получении товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

- полученные при купле/продаже иностранной валюты, ценных бумаг участником биржи (брокером);

- полученные при получении комиссионером (агентом) товара от комитента (принципала) для реализации;

- полученные при получении комиссионером (агентом) денежных средств от продавца при выполнении договора комиссии (агентского) на приобретение товара;

- оформленные поставщиком на суммовую разницу

Коды видов операций по НДС ( краснымвыделены коды не используемые в книге покупок — 10,14,21,29,30,31)

| N п/п | Наименование вида операции | Код вида операции |

|---|---|---|

| 1 | Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146, 162, в пунктах 3, 4, 5.1 статьи 154, в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры | 01 |

| 2 | Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28 | 02 |

| 3 | Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации | 06 |

| 4 | Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе | 10 |

| 5 | Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) | 13 |

| 6 | Передача имущественных прав, перечисленных в пунктах 1 — 4 статьи 155 Налогового кодекса Российской Федерации | 14 |

| 7 | Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору) | 15 |

| 8 | Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17 | 16 |

| 9 | Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации | 17 |

| 10 | Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | 18 |

| 11 | Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза | 19 |

| 12 | Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории | 20 |

| 13 | Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость | 21 |

| 14 | Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации | 22 |

| 15 | Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации | 23 |

| 16 | Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации | 24 |

| 17 | Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации | 25 |

| 18 | Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации | 26 |

| 19 | Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком | 27 |

| 20 | Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком | 28 |

| 21 | Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6) | 29 |

| 22 | Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации | 30 |

| 23 | Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации | 31 |

| 24 | Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации | 32 |

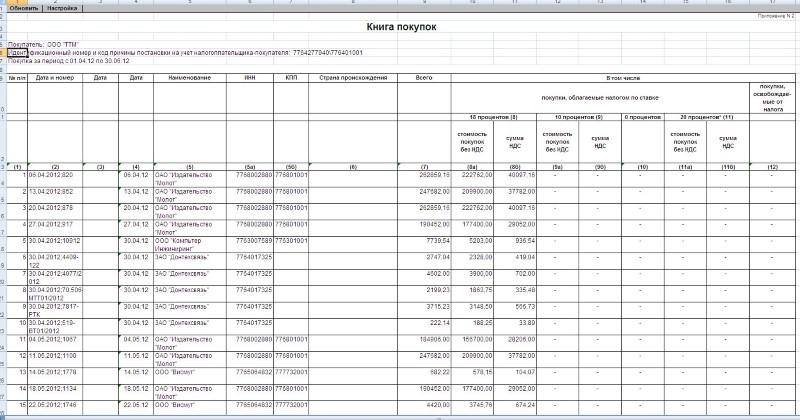

Книга покупок ведется покупателями и предназначена для регистрации счетов-фактур, полученных от продавцов, в целях определения суммы НДС, подлежащей возмещению (вычету).

В правилах ведения книги покупок определяется перечень счетов-фактур, которые включаются и не включаются в книгу покупок, по видам операций.

Счета-фактуры, полученные от продавцов регистрируются в книге покупок по мере возникновения права на вычет по НДС.

При частичной оплате принятых товаров (работ, услуг, имущественных прав) регистрация счета-фактуры в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов соответствующего счета-фактуры и пометкой «частичная оплата».

Регистрация в книге покупок счетов-фактур с одинаковыми реквизитами допускается только в случаях перечисления средств в порядке частичной оплаты.

Счета-фактуры, выписанные продавцами и зарегистрированные в книге продаж при получении аванса, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты с указанием соответствующей суммы НДС.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Правила заполнения

Показать/скрыть: Правила заполнения полей книги продаж

В книге продаж регистрируются все выставленные счета-фактуры в случаях, когда возникает обязанность по исчислению НДС, в том числе:

- при отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав;

- при получении аванса;

- при получении средств, увеличивающих налоговую базу;

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров, выполнении работ, оказании услуг для собственных нужд;

- при возврате принятых на учет товаров;

- при исполнении обязанностей налоговых агентов;

- при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Коды видов операций по НДС ( краснымвыделены коды не используемые в книге продаж — 16,17,19,20,22,23,24,25,32)

| N п/п | Наименование вида операции | Код вида операции |

|---|---|---|

| 1 | Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая операции, перечисленные в подпунктах 2 и 3 пункта 1 статьи 146, 162, в пунктах 3, 4, 5.1 статьи 154, в подпункте 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), операции, облагаемые по налоговой ставке 0 процентов, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров, за исключением операций, перечисленных по кодам 06; 10; 13; 14; 15; 16; 27; составление или получение единого корректировочного счета-фактуры | 01 |

| 2 | Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06; 28 | 02 |

| 3 | Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 14, ст. 1902), в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в пунктах 4 и 5 данной статьи Налогового кодекса Российской Федерации | 06 |

| 4 | Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе | 10 |

| 5 | Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) | 13 |

| 6 | Передача имущественных прав, перечисленных в пунктах 1 — 4 статьи 155 Налогового кодекса Российской Федерации | 14 |

| 7 | Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров (работ, услуг), имущественных прав, и данные в отношении товаров (работ, услуг), имущественных прав, реализуемых (приобретаемых) по договору комиссии (агентскому договору) | 15 |

| 8 | Получение продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками налога на добавленную стоимость, и налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации, за исключением операций, перечисленных по коду 17 | 16 |

| 9 | Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором пункта 5 статьи 171 Налогового кодекса Российской Федерации | 17 |

| 10 | Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | 18 |

| 11 | Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза | 19 |

| 12 | Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории | 20 |

| 13 | Операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость | 21 |

| 14 | Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса Российской Федерации | 22 |

| 15 | Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации | 23 |

| 16 | Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса Российской Федерации | 24 |

| 17 | Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов, а также в случаях, предусмотренных пунктом 7 статьи 172 Налогового кодекса Российской Федерации | 25 |

| 18 | Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных пунктами 6 и 10 статьи 172 Налогового кодекса Российской Федерации | 26 |

| 19 | Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком | 27 |

| 20 | Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав, в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса Российской Федерации, а также получение указанного счета-фактуры налогоплательщиком | 28 |

| 21 | Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6) | 29 |

| 22 | Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации | 30 |

| 23 | Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации | 31 |

| 24 | Принятие к вычету сумм налога на добавленную стоимость, уплаченных или подлежащих уплате в случаях, предусмотренных пунктом 14 статьи 171 Налогового кодекса Российской Федерации | 32 |

Счета-фактуры, выданные продавцами при реализации за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж формируется дополнительный лист книги продаж, в котором регистрируется измененный счет-фактура. Дополнительный лист формируется за период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

При восстановлении сумм НДС, принятых налогоплательщиком к вычету, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В целях восстановления сумм налога в книге продаж в последнем месяце календарного года начиная с 2006 года указывается сумма НДС, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении сумм авансов от покупателя продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму аванса.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Оформление книги покупок и книги продаж

Книги продаж и покупок можно вести как в бумажном, так и в электронном виде (п. 1 Правил ведения книги покупок, п. 1 Правил ведения книги покупок и книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Способ налогоплательщик выбирает самостоятельно.

По окончании квартала, до 25 числа следующего месяца бумажные варианты книг покупок и продаж необходимо:

- подписать (это делает руководитель организации или уполномоченное им лицо, либо индивидуальный предприниматель);

- прошнуровать;

- пронумеровать страницы.

Организация также должна скрепить страницы книг печатью (при наличии).

С книгами продаж и покупок, составленными в электронном виде, ничего делать не требуется: их не нужно распечатывать и подписать придется только в случае отправки в налоговый орган (при этом следует использовать усиленную квалифицированную электронную подпись).

Хранить книги продаж и покупок— как бумажные, так и электронные — следует не менее 4 лет с даты последней записи.

Такие нормы установлены п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Содержимое книги продаж, правила ее оформления

С книгой покупок и продаж и что это такое читатели познакомились. Важным моментом остается разбор содержания документации и правил его заполнения. Алгоритм данной процедуры идентичен за исключением нескольких пунктов, о которых написано ниже.

Обязательным условием считается внесение счета фактуры в документ. Кроме того, включены также следующие данные:

- чеки после проведения операций;

- документация строгой отчетности;

- предоплата от реализации продукции;

- сведения продавца;

- период отчетности;

- полная совокупность НДС.

Согласно налоговому кодексу, ведением книги продаж занимаются исключительно граждане, обязанные уплачивать НДС, включая освобожденных от уплаты, а также налоговые агенты. В список попадают также граждане-налогоплательщики, использующие упрощенную и вмененную системы налогообложения.

Порядок заполнения

Первым делом заполняется титульник:

- Полное или сокращенное наименование продавца.

- При наличии указывается КПП.

- ИНН.

- Срок, за который составлен и оформлен документ.

В 2015 году в законодательство ввели еще несколько полей для внесения данных. Гражданин заполняет следующее:

- 1 строку заполнить порядковым номером;

- Во второй должен находиться числовой код операции. Сведения различны в зависимости от проводимой операции;

- В третьей графе указывают дату и счет-фактуру;

- С 4 по 6 строчку вносятся корректировки из документации;

- Седьмая и восьмая строчка заполняются сведениями о продавце;

- В 9-10 вносятся лишь при наличии агента-посредника;

- 11 графа заполняется регистрационным номером и датой чека после оплаты налога;

- Заполнение 12 строки происходит сведениями о валюте компании-экспортера;

- 13 графа разделена на два столбца – первый заполняется конечной суммой счета-фактуры, второй налогом;

- С 14 по 18 графу входят данные, соответствующие наименованиям строки. Главное правило – суммы писать в российской валюте.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация.

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

Образец заполнения и бланки книги покупок и продаж

Образец по заполнению книг обеих категорий представлен выше. Все начинается с титульного листа, а графы заполняются по аналогии – разница небольшая.

Бланки находятся в свободном доступе интернет-порталов, а ниже представлены формы заполнений документации по покупкам и продажам.

В связи с новыми изменениями кодекса и законодательства лучше ссылаться на приказ от 2018 года, в котором содержится стандарт формирования этих документов по правилам.

Где скачать бланк и образец заполнения книг продаж и покупок

Бланки книги продаж и покупок, а также правила их заполнения определены в постановлении Правительства от 26.12.2011 № 1137:

- бланк книги покупок— в приложении 4;

- бланк книги продаж — в приложении 5.

С 01.04.2019 применяется обновленный бланк книги продаж, утвержденный Постановлением Правительства от 19.01.2019 №15. Что изменилось в форме читайте здесь.

Этим же постановлением утверждены и формы дополнительных листов книги продаж и покупок, с помощью которых в книги вносятся исправления за предыдущие налоговые периоды.

Напомним, что с 4 квартала 2017 года книга покупок и доплисты составляются по форме, утв. постановлением Правительства РФ № 1137 в редакции постановления Правительства от 19.08.2017 № 981. А книга продаж и ее доплист с 01.04.2019 по форме, утв. постановлением Правительства РФ от 19.01.2019 № 15.

Скачайте действующие бланки книги покупок и книги продаж здесь:

Проводки по НДС

Для учета НДС применяются стандартные проводки:

|

Поводка |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

19 |

60 |

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

|

68 |

19 |

Предъявление входного НДС к вычету (включение его в книгу покупок) |

|

90 |

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

| № п/п | Дт | Кт | Сумма (руб.) | Описание проводки |

| 1 | 41 | 60 | 100 000 | Поступил товар для продажи |

| 2 | 19 | 60 | 20 000 | Зафиксирован входящий НДС |

| 3 | 68 | 19 | 20 000 | Входной НДС включен в книгу покупок и предъявлен к вычету |

| 4 | 62 | 90 | 124 000 | Отражена реализация товаров покупателям |

| 5 | 90 | 68 | 24 000 | Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Книги покупок и продаж и НДС-декларация

Сведения из книги покупок и книги продаж не только используются для формирования отчетных показателей, но и включаются прямо в декларацию. Так, показатели книги покупок отражаются в разделе 8, а книги продаж — в разделе 9 декларации, составляемой по форме, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018). Причем отражаются построчно. И данные каждой записи из книг участвуют в формировании цифр в соответствующих разделах декларации.

Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж. При этом важную роль играют коды книги покупок и книги продаж – с 01.07.2016 для заполнения графы 2 используются коды видов операций из перечня, утвержденного приказом ФНС России от 14.03.2016 № ММВ-7-3/136@. С 2018 года этот приказ до внесения в него изменений применяется с учетом разъяснений, содержащихся в письмах ФНС России от 16.01.2018 № СД-4-3/480@, от 16.01.2018 № СД-4-3/480.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Хранение

Книга покупок должна храниться у покупателя в течение полных 4 лет с даты последней записи.

Книга продаж должна храниться у продавца в течение полных 5 лет с даты последней записи.

Книги могут запросить налоговые органы при проверке.

Итоги

Книга покупок и продаж — налоговые регистры по учету входящего и исходящего НДС. Бланки книг покупок и продаж и алгоритм их заполнения утверждены постановлением Правительства РФ от 26.12.2011 № 1137. С 01.04.2019 действует обновленный бланк книги продаж, утв.Постановлением Правительства от 19.01.2019 № 15. Формирование книги покупок и книги продаж обязательно для всех плательщиков налога на добавленную стоимость, поскольку показатели данных регистров отображаются в 8 и 9 разделе декларации.

- https://nalog-nalog.ru/nds/kniga_pokupok/kniga_pokupok_i_kniga_prodazh_vedenie_i_oformlenie_dlya_raschetov_po_nds/

- https://ontask.ru/sales-begin/kniga-prodazh.html

- https://FBM.ru/bukhgalteriya/dokumenty/zhurnaly/knigi-pokupok-i-prodazh-pravila-vedeni.html

- https://ipipip.ru/kniga-pokupok-prodaj/

- https://ru.wikipedia.org/wiki/%D0%9A%D0%BD%D0%B8%D0%B3%D0%B0_%D0%BF%D1%80%D0%BE%D0%B4%D0%B0%D0%B6