- Основные сведения

- Нюансы

- Внешний вид бланка. Отличия платежного ордера и платежного поручения

- Как правильно заполнить платежный ордер

- Общие положения об оформлении бланка платежного ордера. Платежная ведомость

- Образец платежного ордера

- Ордер на поступление средств

- Пример

- Особенности оформления банковского ордера

- Что надо учитывать

- Вносимые сведения

- Использование банковских ордеров

- Области применения банковских ордеров и отличие от мемориального ордера

- Мемориальный

- Регулярный ордер

- Что представляет собой платежное поручение?

- Чем отличается платежный ордер от платежного поручения?

- Таблица

- Отличие банковского ордера от платежного поручения

- В чем разница между инкассовым поручением и платежным ордером

- Документ на списание

- Архивация документа

- Чем опасны ошибки в платежных поручениях

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

Нюансы

На лицевой части платежного поручения проставляется отметка «частичная оплата». На оборотной части ответственный банковский служащий делает запись о частичном перечислении. В частности, указывается номер платежа, номер и дата ордера, сумма и размер остатка. Эти данные заверяются подписью сотрудника.

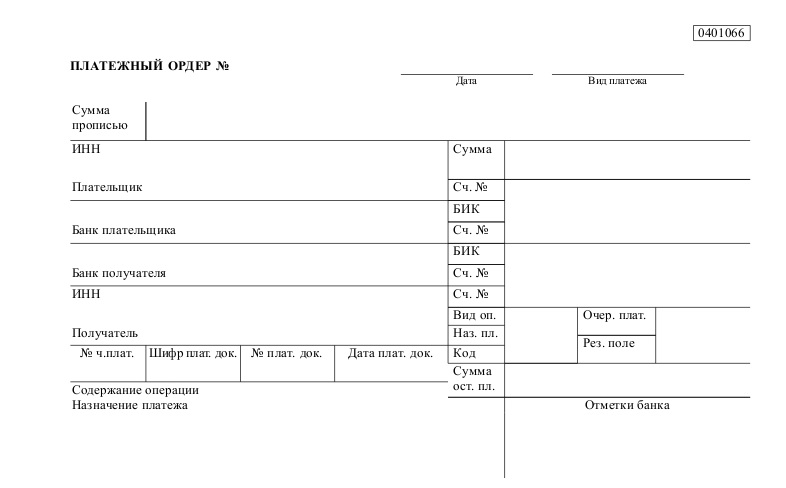

Внешний вид бланка. Отличия платежного ордера и платежного поручения

Для каждого документа подобного рода существуют стандартные нормы, которые установлены законодательством. Однако, каждая отдельная организация может проставить на документе свои личные отметки в виде штампов, печати или любых других обозначений для того, чтобы отметить его принадлежность. Ставить подпись под документом такого вида имеет право тот служащий организации, который имеет полномочия проводить транзакции. На обороте платежного ордера данные заполняются следующим образом:

- описывается общее содержимое документа;

- проставляется личный номер той транзакции, которая непосредственно связана с ним;

- вносятся данные об общей сумме проводимой операции;

- проставляется подпись ответственного лица.

Если в связи с какими-либо причинами меняются реквизиты компании, то тогда и заполнение платежного ордера также нуждается в изменении в согласии с последними коррективами.

Платежный ордер имеет номер: 0401066 и хотя общее оформление имеет много похожего с другими подобными документами, в отношении его существуют определенные отличительные особенности.

Оба эти документа имеют популярность в сфере применения для проведения банковских операций, они обладают несколькими характерными особенностями. Для того, чтобы понять в чем заключаются отличия важно разобраться в сути значения термина «платежное поручение». В отличие от платежного ордера под данным документом подразумевается передача банку прав и полномочий на перевод средств с одного счета на другой. На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

В отличие от него, ордер позволяет переводить средства на прямую не заполняя при этом специального поручения, дающего право другому лицу или организации, проводить операции от его имени. Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере. Все это важно заверить личной подписью сотрудника банка.

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок. Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то платежный ордер имеет много отличий с платежным поручением, но существенное отличие заключается в том, что они помогают провести совершенно разные операции и могут существовать абсолютно отдельно друг от друга. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ.

Как правильно заполнить платежный ордер

Платежным ордером сегодня принято называть расчетный документ, который используется для оформления частичного распоряжения средствами плательщика. Платежные ордера, по которым невозможно получить распоряжение средств плательщика, ставятся в очередь неисполненных в срок требований.

При данных видах расчета банк плательщика в установленном порядке перечисляет требуемые средства получателю, при этом все операции на территории Российской Федерации производятся только в рублях. Соответствующие реквизиты и форма платежного ордера утверждены пунктами 1 — 3 к Положению 383-П, принятого 19.06.2012 года.

Посредством данной формы могут производиться следующие виды платежей:

— за поставленные товары, услуги, работы и др.;

— во внебюджетные фонды и бюджетные организации;

— с целью возврата или размещения кредитов, займов, депозитов или процентов по ним;

— в оставшихся целях, предусмотренных законодательством страны.

Составляется данный документ, как правило, банком, и используется в том случае, когда плательщику необходимо произвести частичную оплату за предоставленные ему услуги или товар. При осуществлении данной процедуры первый экземпляр платежного ордера остается в банковской структуре, оставшиеся документы выдаются клиенту вместе с последним экземпляром платежного ордера, который прилагается к выписке из лицевого счета клиента. Все ордера регистрируются в соответствующих журналах в канцелярии, а история их составления предоставляется по требованию контролирующих органов.

Заполнение формы 0401066 проходит по строго установленным правилам и осуществляется специально обученным банковским сотрудником, который непосредственно указывает порядковый номер документа, дату составления и вид платежа («частичный»). Сумма платежа указывается прописью, отмечаются точные реквизиты плательщика, банка-получателя и банка-плательщика. В графе отметки банка в обязательном порядке ставится его штамп наряду с подписью ответственного исполнителя, который впоследствии будет контролировать ход проведения платежа.

Таким образом, платежный ордер отображает безакцепное списание либо же поступление денежных средств, благодаря которому банковские структуры получают доступ к частичному распоряжению средствами плательщика.

Общие положения об оформлении бланка платежного ордера. Платежная ведомость

Рассматривая далее особенности по оформлению данного вида документа. Можно прийти к выводу, что между платежным ордером и поручением существует определенная идентичная цели. Как один, так и другой способствует проведению операции связанной с частичным взносом платежа. Но отличие при этом тоже есть и заключается оно в том, что ордер нельзя применять как плату в полном размере за квитанцию или же счет. И напротив, платежное поручение может целиком и полностью выполнить данную роль. Каждый из образцов ордера имеет идентичный набор правил для заполнения данными:

- в бланке проставляются стандартные реквизиты;

- обозначается количественное число проводимых операций;

- проставляется подпись уполномоченного сотрудника.

Тот работник, который вел наблюдение за исполнением ордера, обязуется заверить своей подписью первый образец документа. Верху страницы документа, слева важно наличие надписи «частичная оплата». Оборот документа должен содержать следующие данные, наличие которых должен проверить уполномоченный сотрудник организации, а именно:

- остаток денежных средств после проведения операции;

- суммарный объем платежа, который был внесен;

- дата, когда операция была проведена;

- порядковый номер, который присваивается каждому документу;

- подпись уполномоченного банковского служащего.

В случае проведения первичной оплаты, данный документ буде внесен в картотеку организации по текущей дате. Последний ордер служит в качестве приложения, и дополнения к выписке со счетов стороны, выступающей в роли плательщика.

Данный документ играет одну очень важную роль. С его помощью бухотдел юрлица может правильно и грамотно организовать распределение денег и вести учет средств, которые выделяются для выдачи зарплат служащим предприятия. В основной состав таблицы ведомости входят:

- графа с порядковым номером;

- номер, присвоенный каждому отдельному служащему;

- ФИО должностного лица;

- общий объем заработной платы, начисляемой работнику;

- подпись должностного уполномоченного лица;

- примечание к документу с дополнительной ценной информацией.

На главном титульном листе должна содержаться информация о самой организации, выплачивающей зарплату. Вносятся ее реквизиты и название. Кроме этого проставляется сумма денежных средств, подпись уполномоченного, порядковый номер документа и дата, когда он прошел проверку и был утвержден.

Образец платежного ордера

Ордер на поступление средств

Он оформляется по бумагам, отличающимся от входящего поручения. Следует отметить, что платежные ордеры на поступление денег и поручения используются практически с одинаковой частотой.

Как и в предыдущем случае при создании документа выбирается соответствующий вид операции:

- Оплата от покупателя.

- Расчет по кредиту/займу.

- Возврат средств поставщиком.

- Другие расчеты с контрагентами.

- Поступления от продаж по банковским кредитам и платежным картам.

- Инкассация средств.

- Приобретение инвалюты.

- Поступление от продажи инвалюты.

- Прочие перечисления безналичных средств.

Пример

Рассмотрим особенности ордера, используемого для инкассации средств. В этом документе не указываются реквизиты с подробными сведениями об оплате. Перемещение средств осуществляется между счетами учета денег. При указании корреспондирующей статьи можно выбрать один из субсчетов 57 счета «Переводы в пути».

При операции инкассации формируется проводка:

— Дб сч. 51 Кд сч. 57 — на величину суммы, внесенной на счет в банке.

Деньги попадают на 57 счет при отражении инкассовой операции кассовым ордером (расходным) соответствующего вида. При этом при его выборе и указании корреспондирующего субсчета 57 счета делается проводка:

— Дб сч. 57 Кд сч. 50 — на сумму инкассированных средств.

Особенности оформления банковского ордера

Задача по составлению банковского ордера лежит на организации по выдаче кредитных средств. Оформлен, сам документ может быть как в печатном, так и в электронном формате. Если документ оформляется и заполняется в письменном виде, то тогда стоит обратить внимание на поля. Правила по заполнению реквизитов на полях описаны в 3-м приложении к банковскому ордеру. Когда дело касается оформления документа в электронном виде, то его формат не должен превышать формата А4. Если же текст документа по объему превышает данные границы, то тогда документ должен быть переведен в многостраничную форму. За кредитной организацией остается право по установлению определенного порядка в выполнении нумерации страниц, порядка подписания документа, а также другим деталям касающимся оформления. В данном документе могут быть использованы дополнительные поля, назначение которых может установить сама организация по выдаче кредитных средств. Она же отвечает и за их количество, назначение и оформление в зависимости от потребностей. В подписании ордера участвуют только уполномоченные лица, которые имеют право подписывать документы от лица данной организации, то есть имеют право первой или второй подписи.

Кроме этого, на организации лежит ответственность за подтверждение подлинности ордера. Каждый филиал в праве лично устанавливать порядок, в согласии с которым будет происходить процедура установления достоверности документа. Филиал отвечает и за целостность самого документа, а также за грамотность его содержимого.

Такой документ как банковский ордер широко применим для проведения расчетных операций, когда счета клиентов взаимодействуют со счетами филиала организации по выдаче кредитных средств.

Все изменения и результаты должны иметь точное отображение в банковском ордере. Специально для этих целей документ подвергается определенным изменениям. В него вносят дополнительные поля или строки, в которые вносятся все необходимые данные.

Банковский ордер содержит в себе еще одну важную информацию. К нему в обязательном порядке прилагается выписка из лицевого счета. В данном документе содержаться данные по поводу всех проводимых операций именно с данным лицевым счетом клиента отделения банка.

Бывают случаи, когда на счету клиента банка, выступающего в качестве плательщика, обнаруживается не достаточное количество средств. В таком случае банковский ордер будет перемещен к документам по неоплаченным или просроченным расчетам. Платежный ордер может оплатить банковский ордер. Данная операция может проходить исключительно в том порядке, который предусматривает положение Банка РФ. Если ситуация разрешается с помощью проведения данной процедуры, то тогда информация из так называемых «свободных полей», должна быть перенесена в платежный ордер, в специальное поле, именуемое «»назначением платежа.

Работа, связанная с перемещением банковского ордера или с его оплатой, в случае если данный документ имеет электронный вид, происходит в согласии с руководством организации по координации данного процесса. Также, следует принимать во внимание нормы установленные Банком РФ и законами государства. Данные меры касаются в основном тех банковских ордеров, владельцы которых имеют проблемы со своим лицевым счетом или не имеют на нем достаточное количество денежных средств.

Что надо учитывать

Банковские ордера – документы, широко применяемые в ситуациях взаимодействия клиентских счетов с таковыми, принадлежащими руководству.

Любые изменения, результаты после проведения операций должны найти отражение в содержании документа. Специально для этого в него вносятся соответствующие корректировки. Для чего пользуются дополнительными полями, либо строчками.

Есть и ещё один важный момент в содержании банковских ордеров. Выписка из лицевого счёта – обязательное приложение, без него не обойтись. Именно этот документ подробно описывает все операции.

Часто происходит так, что средств на клиентских счетах не хватает для мгновенного перевода. Тогда банковский орден переносится в группу документов, оставшихся без оплаты. Или в группу счетов с просрочкой. Для дальнейшего продолжения операции оформляют платёжный ордер. И сама операция описывается с использованием соответствующего поля.

Руководство организации должно обязательно согласовывать любые действия, связанные с документом. Главное – опираться на нормы, принятые Банком РФ. И актуальной версией Законодательства нашей страны.

Вносимые сведения

Бланк ордера начинается с наименования и номера документа. Кроме этого, обязательно указывается номер самой формы. В соответствии с российским классификатором управленческой документации эта бумага обозначается цифрами 0401067. После этого вносится дата формирования платежки.

Перечень сведений, отражаемых в ордере, выглядит так:

- Сумма платежа – сначала прописью, потом цифрами.

- Вид операции – указывается шифр 17.

- Очередность платежа – вносится в цифровом формате.

- Наименование плательщика. Для юридических лиц принимается как полное, так и сокращенное название, для физических лиц – их Ф.И.О., для ИП – Ф.И.О. и правовой статус.

- Счет плательщика. Если их несколько, то каждый указывается отдельной строчкой.

- Наименование и номер счета получателя.

- Назначение платежа. Описывается содержание операции, при этом допускается внесение буквенного или цифрового кода, для которого в банке имеется расшифровка.

Образец заполнения демонстрирует наличие еще одного поля. Оно называется «Отметки банка» и предназначено для внесения подписей уполномоченными банковскими сотрудниками. Кроме этого, требуется проставление круглой печати финансового учреждения.

Использование банковских ордеров

Как используется банковский ордер? Ордер от банка может использоваться для платежных операций, в которых кредитная организация – плательщик взаимодействует с несколькими другими счетами в кредитных организациях. В этом случае соответствующие суммы для номера плательщика указаны в отдельных строках. Банковский перевод, отражающий сделки, совершенные на лицевом счете, прилагается к выписке со счета клиента.

Если речь идет о том, что у плательщика счета клиента нет средств или их количества недостаточно, документ, написанный на бумаге, помещается в файлы, которые не были оплачены вовремя. Затем в платежном поручении «Оплата» передается информация. Банк устанавливает процедуру перевода кредитной организации.

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами. Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств. В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений.

Мемориальный

Мемориальный ордер – это документ, с помощью которого осуществляются транказации без использования наличных купюр.

Банковские ордера могут использоваться в качестве подсластителей компаниями, выпускающими долговые ценные бумаги или привилегированные акции для привлечения потенциальных кредиторов и инвесторов. Ордер дает его владельцу право купить определенное число акций компании по определенной цене в течение определенного отрезка времени.

Мемориальные ордера широко используются в ведении бухгалтерского учета. С их помощью проводятся расчеты по кредиторским и дебетовским операциям. Отличительная особенность данного документа в том, что в нем достоверно можно свести все необходимые счета, прописать нужные реквизиты в специально отведенном разделе (обычно в конце всех заполненных полей).

Гарантии, депонированные в банке, маршрутизируются в банк-сборщик, который обрабатывает их как элементы сбора, и вручает ордера в казначейство государственного органа для выплаты банку каждый рабочий день.

Регулярный ордер

Регулярные ордера выкупаются государственным казначеем после их выдачи. «Зарегистрированные ордера» несут проценты и не должны быть погашены казначеем до даты погашения ордера. Если они не могут быть немедленно выкуплены организацией-эмитентом, сборный банк может принять их в качестве краткосрочных долговых инструментов и взимать проценты при погашении в соответствии с предварительным соглашением с эмитентом. Банк-сборщик может отказаться принять вопрос о выдаче ордера, и в этом случае другие банки также могут отказаться принять их.

Что представляет собой платежное поручение?

Под платежным поручением понимается документ, используемый банком в целях полного исполнения перевода по какой-либо квитанции, счету либо иному обязательству. Например — по оплате фирмой поставленных товаров, оказанных услуг, перечислению налогов в бюджет.

Кредитно-финансовая организация использует соответствующее платежное поручение как источник всех необходимых сведений для осуществления платежа — данных о получателе, его банковских реквизитах, о назначении транзакции.

Чем отличается платежный ордер от платежного поручения?

В интернете я нашел такие умные слова :

Главное отличие платежного ордера от платежного поручения — в том, что первый банковский документ предполагает частичную оплату по квитанции, счету либо обязательству, а второй — перечисление денежных средств в полном объеме. Вместе с тем многие эксперты рассматривают платежный ордер как инструмент частичного исполнения как раз таки платежного поручения.

Если Вы, как и я ничего не поняли из этой цитаты, могу сказать так : В прикладных решениях 1С постарайтесь использовать платежные поручения для выполнения хозяйственных операции с расчетным счетом в банке. Если у Вас есть банковская операция, которую не хотите отражать на счете 51 платежным поручением, то тогда используйте платежный ордер. Но при этом нужно обратить внимание на проводки, который делает платежный ордер. Дело в том, что оба вида документа имеют одинаковый набор хозяйственных операций ( сравните рис. 1 и рис.2), то при проведении могут себя вести по разному. Например, при операции перечисление заработной платы

Таблица

| Платежный ордер | Платежное поручение |

| Что общего между ними? | |

| Платежный ордер может рассматриваться как инструмент частичного исполнения платежного поручения | |

| В чем разница между ними? | |

| Является инструментом частичной оплаты квитанции, счета, перечисления части суммы по различным обязательствам | Является инструментом, посредством которого осуществляется полная оплата квитанции, счета, перечисление сумм по каким-либо обязательствам |

Отличие банковского ордера от платежного поручения

Банковский ордер и платежное поручение в основном используются с той же целью, но отличаются друг от друга. Банковский ордер — это способ оплаты, который осуществляется непосредственно в банке, в котором был оформлен. Платежное поручение — это способ оплаты, который проводится в любом филиале банка.

С другой стороны, банковский ордер — это инструмент, используемый для перевода денег в определенном месте. Платежное поручение выдается банком и набирается одним филиалом банка в другом филиале того же банка.

Существует определенная сумма платежа в случае заявки. Невозможно остановить платеж по банковскому ордеру, если он был отправлен, так как всегда оплачивается для определенной цели.

Платежное поручение — это международный банковский термин, который относится к указанию банка или другого финансового учреждения от владельца банковского счета, в котором указывается, что банк производит платеж или ряд платежей третьей стороне.

Одно общепринятое определение:

… указание отправителя в принимающий банк, переданный в устной, электронной или письменной форме, для оплаты или для выплаты другому банку фиксированной или определяемой суммы денег бенефициару..

Платежные поручения — это инструменты постконтракта, которые часто используются для оплаты соглашений с агентами и обычно содержат условия для оплаты, которые должны выполняться, например, успешное выполнение требований контракта.

Платежные поручения с «условиями» не следует путать с «условными платежными поручениями». Условные платежные поручения — это предконтрактные документы, состоящие из документально оформленного соглашения между бенефициаром и плательщиком, подтверждающего способность плательщика платить, который часто выдается банку получателя, и иногда может включать в себя банковские инструкции для учреждения платежного поручения после исполнения контракта.

Платежные поручения с условиями могут быть установлены после подписания контракта и размещения аккредитива или другого финансового инструмента в банке-платеже, но никогда не исполняются до исполнения контракта из-за риска того, что договор не будет реализован.

В чем разница между инкассовым поручением и платежным ордером

Инкассовое поручение — это расчетный (платежный) документ, на основании которого производится списание денег со счета плательщика в бесспорном порядке.

Несмотря на то что инкассовое поручение и платежный ордер имеют схожее назначение — перечисление денежных средств со счета плательщика (должника) на счета получателей (кредиторов), — это разные документы.

В чем же разница между платежным ордером и инкассовым поручением? Во-первых, они оформляются на бланках разной формы:

- инкассовое поручение по форме 0401071;

- платежный ордер по форме 0401066.

Во-вторых, различается сама процедура списания денег со счета плательщика. Для осуществления перечисления денег по инкассовому поручению согласия плательщика не требуется; последний лишь уведомляется о проведенном списании. Банковский ордер изначально не может быть оформлен, пока плательщик не поручит банку (с помощью платежного поручения) перевести деньги получателю.

В-третьих, отличие заключается в наличии/отсутствии законодательных ограничений по оформлению документов: для банковского ордера ограничения не установлены, а инкассовые поручения могут выставляться только в строго определенных случаях:

- Если такой порядок предусмотрен законодательством. Инкассовые поручения могут выставляться налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи на основании исполнительного листа арбитражного суда.

- Если безакцептное списание денег со счета плательщика прямо предусмотрено договором между ним и получателем средств.

Платежный ордер не может заменить инкассовое поручение — это документы с самостоятельным назначением.

Документ на списание

Стоит сказать, что кассовый ордер на списание средств используется в банковской практике довольно редко. В автоматизированной системе финансовой организации создается документ и выбирается конкретный вид операции:

- Оплата поставщику.

- Расчет по кредиту/займу.

- Перечисление налогового платежа.

- Возврат средств покупателю.

- Другие расчеты с контрагентами.

- Перевод на счет другого предприятия.

- Перечисление зарплаты.

- Перечисление средств подотчетному лицу.

- Другое списание безналичных средств.

Заполнение платежного ордера на списание осуществляется на основании банковской выписки. При оформлении считается, что перечисление уже произведено и подтверждается соответствующими документами.

Архивация документа

Когда производится оплата в первый раз, документ или его копия заносится в архив предприятия или филиала банка. После заполнения последнего из платежных ведомостей или ордеров, происходит выписка приложения, которое числится дополнением к счетам со стороны плательщика. С помощью хранения и правильного ведения архива, руководство организаций может производить грамотное распределение средств и материальных ценностей.

Для выплат зарплаты используются ведомости стандартного типа. На главной странице бланка указана информация об организации, которая выплачивает заработную, ее реквизиты и другие данные. Установлена общая сумма финансовых средств для выплаты, заверение в виде росписи уполномоченного лица. Также имеют место дата, когда бумаги утверждены и полностью прошли проверку.

Чем опасны ошибки в платежных поручениях

Платежное поручение с ошибками всегда влечет для плательщика и получателя средств негативные последствия. Деньги могут уйти по неверным реквизитам или зависнуть в банке как невыясненный платеж. В большинстве случаев такие ошибки приводят к несвоевременному исполнению поручения плательщика о переводе средств.

Последствия ошибочных платежек:

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или часть из них указана неверно. Клиента они об этом информировать немедленно не обязаны, поэтому о том, что деньги не отправились по назначению, он может узнать не сразу.

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или часть из них указана неверно. Клиента они об этом информировать немедленно не обязаны, поэтому о том, что деньги не отправились по назначению, он может узнать не сразу.

- https://assistentus.ru/forma/platezhnyj-order/

- https://FB.ru/article/346737/platejnyiy-order-poryadok-zapolneniya-naznachenie

- https://biznes-prost.ru/platezhnyj-order.html

- https://Class365.ru/blanki-dokumentov/platezhnyj-order/

- https://biznes-prost.ru/bankovskij-order.html

- https://VyborPrava.com/administrative/oformlenie/bankovskij-order-eto.html

- https://plategonline.ru/spravochnaya/ipoteka-spravochnaya/bankovskii-order.html

- https://ru.FaceBusinessman.com/obraztsy-dokumentov/ordera/bankovskij-order.html

- https://opsar.ru/buhgalteriya-i-kadry/memorialnyi-order-vmesto-platezhnogo-porucheniya-bankovskii-order-eto.html

- https://TheDifference.ru/chem-otlichaetsya-platezhnyj-order-ot-platezhnogo-porucheniya/

- https://master1c8.ru/dokumentatsiya-po-1s/kompleksnaya-avtomatizatsiya-1-1/platezhny-order-spisanie-denezhnh-sredstv/

- https://nsovetnik.ru/bank-kassa-kkt/chto-takoe-platezhnoe-poruchenie/

- https://ru.FaceBusinessman.com/obraztsy-dokumentov/ordera/platezhnyj-order.html