- Что нужно сделать при закрытии ИП?

- Как посчитать

- Какие бывают страховые взносы у ИП

- Расчет взносов, если отработан не полный календарный год

- Как узнать о наличии задолженности?

- На какие КБК платить

- Особенности исчисления и уплаты страховых взносов при закрытии ИП.

- Как составить квитанцию для оплаты взносов наличными

- Взносы за себя.

- Взносы за работников.

- В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

- В каком размере надо заплатить взносы при прекращении деятельности ИП?

- В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

- Страховые взносы за наемных работников

- Сроки перечисления страховых взносов

- Куда нужно перечислить страховые взносы

- Процедура закрытия

- Как закрыть ИП в РФ?

- Что делать после закрытия ИП

- Уведомление ПФР

- Обращение в ИФНС

Что нужно сделать при закрытии ИП?

В силу п. 1 ст. 22.3 Закона № 129-ФЗ[1] физическое лицо вправе закрыть ИП в любой момент в течение календарного года. Для этого ему достаточно подать в ИФНС соответствующее заявление по форме Р26001, утвержденной Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. При этом датой прекращения деятельности физического лица в качестве ИП является дата внесения в ЕГРИП сведений о прекращении этим лицом деятельности в качестве предпринимателя. Именно эта дата и является официальной датой закрытия ИП. Это следует из п. 9 – 11 ст. 22.3 Закона № 129-ФЗ. ИП будет снят с регистрационного учета в течение 5 рабочих дней со дня представления документов в ИФНС (п. 8 названной статьи).

Обратите внимание:

Сниматься с учета в органах ПФ РФ при закрытии ИП коммерсанту не нужно (это сделают сами налоговики). Ему нужно лишь сняться с учета в органах ФСС – на основании заявления по форме, утвержденной приложением 2 к Приказу ФСС России от 22.04.2021 № 215.

При закрытии ИП коммерсанту необходимо рассчитать и уплатить в бюджет «упрощенный» налог за последний налоговый период и подать в ИФНС декларацию по УСНО. Напомним: расчет налога осуществляется исходя из того, что последним налоговым периодом для такого коммерсанта является период с начала года (с 1 января) до дня государственной регистрации закрытия ИП (внесения соответствующей записи в ЕГРИП).

К сведению:

По общему правилу «упрощенный» налог, подлежащий уплате по истечении налогового периода, ИП должен уплатить не позднее 30 апреля года, следующего за отчетным. Эта дата является крайним сроком и для подачи декларации по УСНО (п. 1 ст. 346.23, п. 7 ст. 346.21 НК РФ). Следовательно, при прекращении физическим лицом деятельности в качестве ИП в течение 2021 года он должен уплатить «упрощенный» налог в общеустановленном порядке – не позднее 30 апреля 2021 года (см. Письмо ФНС России от 08.04.2016 № СД-3-3/1530@).

Помимо указанных действий, при закрытии ИП коммерсанту нужно[2]:

- при наличии у него работников[3] – подать в ИФНС и во внебюджетные фонды отчетность по ним (формы 2-НДФЛ, 6-НДФЛ, РСВ, СЗВ-М и СЗВ-СТАЖ);

- закрыть расчетные счета, открытые для осуществления предпринимательской деятельности (поскольку использовать их в статусе физического лица ему будет проблематично).

Как посчитать

При отсутствии штата наемных сотрудников предприниматель производит отчисления только за свое страхование. Взносы распределяются между ФФОМС и пенсионным фондом. Их сумма в 2021 году законодательно зафиксирована. Теперь она не определяется размером минимальной заработной платы, как было ранее.

В этом году на счет ПФР до конца декабря придется перевести 29 354 рубля, в случае если годовой доход ИП менее 300 тыс. руб. Если размер годового заработка превысил 300 000 рублей, платеж за прошедший период нужно рассчитывать по формуле:

29 354 руб. + 1% от превышенного дохода, но не больше 234 832 рубля.

В таком случае последний срок оплаты – 30 июня года, следующего за отчетным.

Выплата в ФФОМС не определяется величиной заработка и составляет для владельцев бизнеса без работников 6 884 рубля.

При использовании наемного труда руководитель делает выплаты в ПФР и ФФОМС за себя и каждого работника. Он переводит 30% от размера зарплаты в ФСС. Из этой суммы 22% идет в счет будущей пенсии, 2,9 % – в пользу социальной страховки и 5,1 % – в ФФОМС.

Также в ФСС оплачивается страховка на случай получения производственной травмы. Ее стоимость определяется классом опасности и составляет от 0,2 до 8,5 %.

Рассмотрим пример расчета отчислений:

Пусть ИП Синичкин взял на работу сотрудника Петрова с 01.02.2021 г. с окладом – 60 000 рублей. Петров отработал весь февраль. Взносы рассчитываются следующим образом:

ОПС: 60 тыс.руб * 22% = 13200;

ФСС: 60 тыс.руб * 2,9% = 1740;

ОМС: 60 тыс.руб * 5,1% = 3060;

ФСС («травмы»): 60 000 * 0,2% = 120.

Итоговая величина страховых отчислений за Петрова в феврале = 18120 рублей.

В случае ликвидации предприятия страховые взносы оплачиваются в течение двух недель с момента снятия ИП с учета.

Какие бывают страховые взносы у ИП

Выплаты в страховые фонды – обязательные отчисления в счет будущей пенсии, на медицинское страхование в случае болезни предпринимателя или наемного персонала и др.

Оплата взносов производится напрямую в налоговую службу. Налоговики регулируют сбор и дальнейшее распределение средств между фондами.

Выделим ряд случаев, когда руководитель бизнеса освобождается от отчисления фиксированных взносов:

- Обязательная служба в российской армии.

- Прекращение предпринимательской деятельности на время декретного отпуска.

- Присмотр за инвалидом (I группа) или очень престарелым человеком.

- Предприниматели-супруги военнослужащих или дипломатов, вынужденные проживать в военных гарнизонах и за пределами страны, где нет возможности вести выбранный бизнес.

В остальных ситуациях, даже в случае прекращения деятельности и отсутствия дохода, государство не освобождает предпринимателя от уплаты страховых взносов

Декларация при закрытии ИП: как и когда ее подавать

Расчет взносов, если отработан не полный календарный год

Если деятельность предпринимателем начата позже 1 января или прекращена раньше 31 декабря, величина обязательных взносов будет рассчитываться только за отработанные месяцы. А за часть месяца расчет делают пропорционально количеству отработанных дней.

Представим, что ИП Синичкин получил свидетельство о регистрации 15 января 20120 года. Размер отчислений он может рассчитать, сложив взносы за оставшиеся 16 дней января и 10 полных месяцев (с февраля по декабрь):

Платеж в ПФР за месяц = 29 354 руб. / 12 месяцев = 2446,2;

Платеж в ПФР за 16 дней января = (2446,2 руб. / 31 день) * 16 дней = 1262,6;

Итоговый платеж на ОПС = 1262,6 руб. + 2446,2 руб. * 10 месяцев = 25724,6.

Аналогично рассчитаем сумму отчислений в ФФОМС:

Платеж на ОМС за месяц = 6 884 руб. / 12 месяцев = 573,7;

Платеж на ОМС за 16 дней января = (573,7 руб. / 31 день) * 16 дней = 296;

Итоговый платеж на ОМС = 296 руб. + 573,7 руб. * 10 месяцев = 6033.

Итоговая сумма обязательных взносов составит: 6033 руб. + 25724,6 руб. = 31757,6 рублей.

Аналогично рассчитываются страховые взносы при закрытии ИП, только период берется с 1 января до даты окончания деятельности в качестве предпринимателя.

Как узнать о наличии задолженности?

Самый простой способ выяснить наличие долга по взносам – обратиться в ТО ПФР лично или позвонить по телефону. Достаточно иметь при себе паспорт и свидетельство о регистрации в качестве предпринимателя.

Кроме этого, выделяют и другие способы определения величины задолженности:

- через личный кабинет пользователя на официальном сайте ПФР — http://www.pfrf.ru/eservices/lkp/;

- с помощью портала государственных услуг;

- через базу данных ФССП РФ — http://fssprus.ru/iss/ip.

В последнем случае узнать информацию получится, если в отношении бизнесмена уже возбуждено исполнительное производство.

На какие КБК платить

В этом году оплата страховых пенсионных отчислений для ИП без наемного персонала осуществляется на КБК:

- 18210202140061110160 – текущий платеж;

- 18210202140062110160 – пени;

- 18210202140063010160 – штрафы.

Предприниматели с наемным персоналом используют коды:

- 18210202110061010160 – текущий платеж ;

- 18210202110062110160 – пени;

- 18210202110063010160 – штрафы.

КБК для уплаты взносов в фонд медицинского страхования «за себя»:

- 18210202103081013160 – текущий платеж ;

- 18210202103082013160 – пени;

- 18210202103083013160 – штрафы.

Коды для работодателей:

- 18210202101081013160 – текущий платеж ;

- 18210202101082013160 – пени;

- 18210202101083013160 – штрафы.

В фонд социального страхования предприниматель платит только за наемных работников. Страхование на случай травматизма оплачивается на КБК:

- 39310202150071000160 – текущий платеж;

- 39310202150072100160 – пени;

- 39310202150073000160 – штрафы.

Для выплат в ФСС на случай временной нетрудоспособности или декретного отпуска используют другие КБК:

- 18210202190071010160 – текущий платеж ;

- 18210202190072110160 – пени;

- 18310202190073010160 – штрафы.

Списки кодов за давно прошедшие отчетные периоды указаны на официальном сайте сайте ФНС в соответствующем разделе меню.

Особенности исчисления и уплаты страховых взносов при закрытии ИП.

Напомним, что расчетным периодом по страховым взносам признается календарный год (п. 1 ст. 423 НК РФ).

В силу п. 3 ст. 55 НК РФ при прекращении физическим лицом деятельности в качестве ИП последним налоговым периодом для такого ИП (в том числе в отношении страховых взносов) является период с 1 января календарного года, в котором произошло закрытие ИП, до дня внесения соответствующей записи в ЕГРИП.

Как составить квитанцию для оплаты взносов наличными

Образец платежной квитанции взносов ИП, как и образец для ООО, находятся в свободном доступе в сети. Сайт федеральной налоговой службы предоставляет предпринимателям возможность сформировать платежку онлайн, введя свои персональные данные в специальную форму. Рассмотрим алгоритм заполнения:

- Заходим на сайт https://www.nalog.ru.

- Переходим в раздел «Индивидуальный предприниматель».

- Справа на странице ищем меню «Электронные сервисы» и выбираем кнопку «Уплата налогов и страховых взносов».

- Переходим к заполнению платежного документа.

- Даем согласие на обработку персональной информации.

- Выбираем вид и тип платежа, указываем сумму.

- Выбираем код своей ИФНС, вводим адрес и другие данные (ФИО, ИНН и т.д).

На последнем этапе выбираем «сформировать платежный документ». Бланк квитанции можно распечатать и оплатить в любом отделении банка.

Взносы за себя.

По общему правилу в 2021 году ИП обязан уплачивать в фиксированных размерах взносы за себя (ст. 430 НК РФ):

- на ОПС – в размере 32 448 руб., если доходы за расчетный период не превысили 300 000 руб., в противном случае величина взноса увеличивается на 1% от суммы дохода свыше 300 000 руб.;

- на ОМС – в размере 8 426 руб.

При закрытии ИП в течение расчетного периода (календарного года) соответствующий фиксированный размер страховых взносов, подлежащих уплате им за этот период, определяется пропорционально количеству календарных месяцев по месяц, в котором была осуществлена государственная регистрация прекращения деятельности ИП. А за неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (п. 5 ст. 430 НК РФ, Письмо Минфина России от 13.07.2021 № 03-08-02/49179).

Иначе говоря, для расчета суммы страховых взносов за себя ИП при закрытии следует применять такую формулу:

СВупл = ФРПФР, ФОМС / 12 x (ПМ + Дп / Д), где:

СВупл – сумма страховых взносов, подлежащая уплате за последний налоговый период;

ФРПФР, ФОМС – фиксированный размер взносов за год в ПФ РФ и ФОМС;

ПМ – количество полных месяцев, предшествующих месяцу закрытия ИП;

Дпр – количество дней с начала месяца прекращения деятельности по день внесения записи в ЕГРИП о закрытии ИП;

Д – количество дней в месяце закрытия ИП.

Пример 1

С 1 января 2021 года ИП применял УСНО с объектом налогообложения «доходы». ИП закрыто 13 апреля 2021 года (о чем сделана соответствующая запись в ЕГРИП). У ИП в этом периоде не было наемных работников. Величина дохода ИП за период с 01.01.2021 по 13.04.2021 – 685 тыс. руб.

Налоговый период для ИП-«упрощенца» в этом случае составил 3 полных месяца (с января по март) и 13 дней в апреле.

Сумма взносов, подлежащая уплате ИП за 3 месяца и 13 дней 2021 года, составит:

- на ОПС – 13 133,73 руб. ((32 448 руб. / 12 мес.) x 3 мес. + (32 448 руб. / 12 мес.) x 13 дн. / 30 дн.)) + (685 000 руб. — 300 000 руб.) x 1%);

- на ОМС – 2 410,77 руб. ((8 426 руб. / 12 мес.) x 3 мес. + (8 426 руб. / 12 мес.) x 13 дн. / 30 дн.).

Таким образом, за указанный период 2021 года ИП должен уплатить взносы за себя в размере 15 544,5 руб. (13 133,73 + 2 410,77).

Коммерсант, не являющийся работодателем, при закрытии ИП страховые взносы за последний расчетный период должен уплатить не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности (ст. 432 НК РФ). В нашем примере запись о закрытии сделана 13 апреля 2021 года, следовательно, взносы в размере 15 544,5 руб. экс-коммерсанту нужно уплатить до 27 апреля 2021 года. После указанной даты ему придется дополнительно уплатить пени, расчет которых производится в порядке, предусмотренном ст. 75 НК РФ.

Взносы за работников.

При наличии у ИП-«упрощенца» наемных работников страховые взносы с их доходов исчисляются с применением тарифов, установленных ст. 425 НК РФ, за каждый месяц (п. 1 ст. 431 НК РФ). Уплачивать эти взносы ИП-работодатель должен до 15-го числа следующего календарного месяца (п. 3 ст. 431).

В рассмотренном выше примере к моменту закрытия ИП (теоретически) должен уплатить страховые взносы за работников за январь и февраль 2021 года. Поэтому на дату закрытия (13 апреля) у ИП останутся неуплаченными взносы за работников за март и 13 дней апреля (если они еще работали в эти дни).

Крайний срок для уплаты взносов за работников при закрытии ИП исчисляется с момента подачи последнего РСВ – 15 календарных дней со дня его подачи (п. 15 ст. 431). При этом сам расчет нужно подать до дня подачи в ИФНС заявления о закрытии ИП.

Исходя из содержания п. 8 ст. 22.3 Закона № 129-ФЗ заявление о закрытии ИП в рассматриваемом примере было подано 7 апреля (то есть за 5 рабочих дней до внесения записи в ЕГРИП о закрытии ИП). Эта дата и является отправной точкой для отсчета срока, установленного п. 15 ст. 431 НК РФ. Таким образом, крайний срок уплаты взносов за работников при закрытии ИП в рассматриваемой ситуации – 21 апреля 2021 года.

При уплате страховых взносов за работников после указанной даты с экс-коммерсанта также будут взиматься пени.

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.

В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).

Страховые взносы за наемных работников

С суммой взносов по работникам все гораздо проще. Обычно к моменту закрытия работники уволены и все расчеты с ними произведены. Что касается страховых взносов, то они уплачиваются последний раз за тот месяц, в котором происходило увольнение работников. В этом случае специально высчитывать сумму не придется, величина взносов по работникам зависит только от их зарплат.

Если предприниматель платит два вида фиксированных взносов, то за работников придется заплатить взносы на пенсионное и медицинское страхование, на случай болезни и несчастного случая. В совокупности от фонда оплаты труда необходимо уплатить в бюджет 30% и процент в ФСС.

Сроки перечисления страховых взносов

Существует общеустановленный срок перечисления таких платежей в бюджет. Взносы по работникам уплачиваются до 15 числа следующего месяца. То есть, например, суммы за март нужно перечислить до 15 апреля.

Взносы самого предпринимателя необходимо перевести в бюджет до конца календарного года, то тесть последний день года является крайним сроком перечисления таких платежей. Предприниматель может перечислять эти суммы в течение года частями. Такой порядок позволяет, например, снизить сумму налога по УСН.

Если предприниматель обязан заплатить 1% с суммы превышения доходов, то сделать это нужно до 1 июля.

В случае завершения своей деятельности и снятия с учета, предприниматель перечисляет суммы взносов в течение 15 календарных дней после официального прекращения деятельности, зафиксированного в ИФНС.

Куда нужно перечислить страховые взносы

С 2017 года законодательство в сфере страховых взносов кардинально поменялось. С этого времени все виды взносов, кроме взносов от НС и ПЗ перечисляются в налоговую инспекцию, туда же сдаются и отчеты по ним. Поэтому взносы как фиксированные за самого предпринимателя, так и по сотрудникам, уплачиваются в налоговый орган, в соответствии с присвоенными им КБК.

В фонд социального страхования в настоящее время подается все тот же отчет 4ФСС, только в урезанном виде. Теперь в отчете отражается информация, касающаяся исключительно взносов от несчастных случаев. Кроме этого, фонд аккумулирует на своих счетах суммы таких взносов.

Как видим, предприниматель уплачивает страховые взносы в любом случае, независимо от того есть у ИП сотрудники или нет, был ли доход за отчетный период. Даже если деятельность не велась, страховые взносы в фиксированном размере заплатить придется. Если предприниматель отработал полный год, то проблем с расчетом суммы взносов нет. В случае, когда год отработан не полностью, придется высчитывать сумму, исходя из количества полных месяцев работы и суммы дней в неполных месяцах. По большому счету ничего сложного в подсчете нет, нужно просто аккуратно подойти к этому вопросу.

Если предприятие не приносит дохода, то закрывать ИП не обязательно, ведь вполне возможно, что прибыльность своего бизнеса предпринимателю удастся восстановить. Но тут стоит отметить, что даже в том случае, когда бизнес простаивает и не приносит дохода, это не избавляет ИП от выплаты налогов и сборов в различные фонды. Но тут многое зависит от выбранной системы налогообложения и наличия наемных сотрудников.

К примеру, если ИП работает на патенте либо ЕНВД, то не играет роли, сколько прибыли будет приносить его бизнес. Взносы в государственную казну в данном случае будут фиксированными. Это правило касается и выплат в ПФР и ФСС. В Пенсионный фонд производить выплаты должен каждый предприниматель вне зависимости, есть ли у него действующие договора с наемными работниками либо нет.

За себя взносы в ПФР должен вносить каждый бизнесмен, на имя которого открыто ИП. Если к тому же на бизнесмена работают наемные сотрудники, то ему, вне зависимости от уровня прибыли, придется платить взносы в ФСС. То есть, в том случае, когда ИП дохода не приносит, гораздо проще и выгоднее будет просто его закрыть.

При появлении новой бизнес-идеи, более выгодной и прибыльной, можно заново пройти процедуру регистрации в налоговой инспекции. Это очень просто и не требует большого количества свободного времени и денежных трат.

При появлении новой бизнес-идеи, более выгодной и прибыльной, можно заново пройти процедуру регистрации в налоговой инспекции. Это очень просто и не требует большого количества свободного времени и денежных трат.

Процедура ликвидации ИП не менее простая, нежели открытие собственного бизнеса. Если действовать в правильном направлении, не пропуская важные шаги, то все пройдет быстро. В отличие от ООО, завершение деятельности в качестве индивидуального предпринимателя не требует многочисленных проверок и долгого периода ожидания.

Процедура закрытия

Необходимость закрытия компании возникает, если:

- требуется реорганизовать фирму с изменением формы собственности;

- предприятие не окупает затраты на его работу;

- предприниматель не справляется с налоговым бременем;

- бизнесмен умер или сменил подданство РФ.

В зависимости от обстоятельств, компания закрывается в добровольном или принудительном порядке.

Ликвидация предприятия проводится двумя способами:

- Самостоятельно – планомерная комплектация необходимой документации и выполнение подготовительных мероприятий (внесение налогов, расчет персонала и пр.). В результате бизнесмен получает опыт, полезный в дальнейшем при возникновении аналогичной ситуации.

- Платно, обратившись в специализированную фирму, предоставляющую такие услуги. В этом случае владельцу ИП не придется тратить время на комплектацию документов, подготовку отчетности и решение возникающих вопросов.

Процедура закрытия производится поэтапно, включая следующие действия:

- Выплачиваются налоги, пени, взносы и штрафы ИП в налоговую службу. Размеры налогов определяются системой налогообложения, предусмотренной для предприятия. Детальнее о необходимых платежах можно уточнить у представителя налогового ведомства по месту регистрации.

- Расторгаются договоры с другими организациями.

- Увольняются работники, если предприниматель использовал наемный труд, с полным расчетом персонала. Руководитель должен уведомить сотрудников в письменном виде за 2 месяца до расторжения договора, чтобы они смогли в установленном порядке встать на биржу труда в случае необходимости. За 2 недели направляется соответствующее уведомление в Центр занятости.

- Выплачиваются страховые взносы за ИП. Выплаты проще провести после ликвидации компании, но не позже истечения 15 дней по календарюот исключения фирмы из ЕГРИП.

- Сдать декларации в налоговую службу. Закон не регламентирует сроки предоставления отчетов. Даты уточняются в налоговом ведомстве.

- Сняться с учета в ФСС. Но уведомление фонда о ликвидации компании – необязательное действие. Соответствующую информацию ФСС получит в установленном порядке от налоговой службы. Возможно снятие с учета в ФСС посредством сайта Госуслуги. Для этого необходимо зарегистрироваться в качестве работодателя и получить через МФЦ логин с паролем для входа в личный кабинет.

- Закрыть расчетный счет предприятия в банке. Это действие следует после проведения необходимых платежей. При наличии остатка деньги предварительно переводятся на личный счет владельца.

- Снимается с учета контрольно-кассовая техника. Если у предпринимателя нет ККТ, указанное действие не потребуется.

На завершающем этапе подается заявление в налоговое ведомство по месту открытия предприятия на бланке установленного образца.

Читайте также: Перечень документов для закрытия ИП

Как закрыть ИП в РФ?

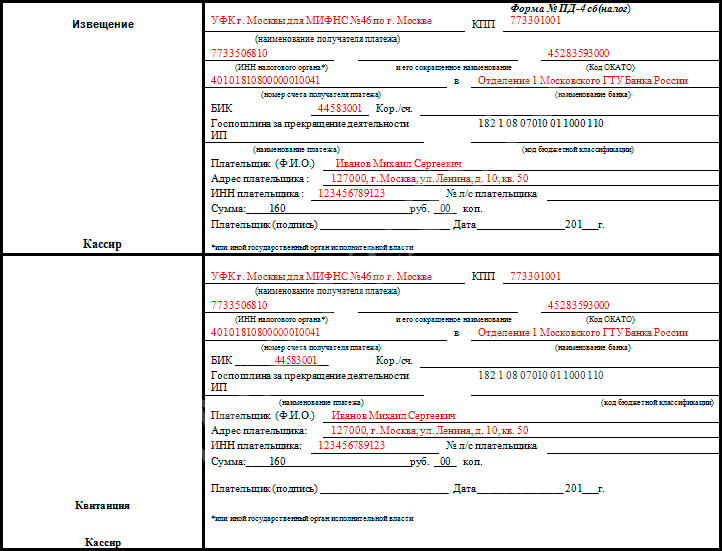

Чтобы завершить свою деятельность в качестве индивидуального предпринимателя в России, бизнесмен должен обратиться в то отделение налоговой инспекции, где он состоит на учете. Это очень важно, так как все действия проводятся только там, где изначально проходила регистрация. В отделении ФНС необходимо взять для начала реквизиты, по которым потребуется оплатить госпошлину. На данный момент ее размер составляет 160 рублей.

Оплаченную квитанцию необходимо приложить к остальным бумагам, которые чаще всего требуются для закрытия ИП. Сюда входит копия паспорта и заявление, которое составляется по определенной форме. Бланк для заявления можно взять в любом отделении налоговой инспекции.

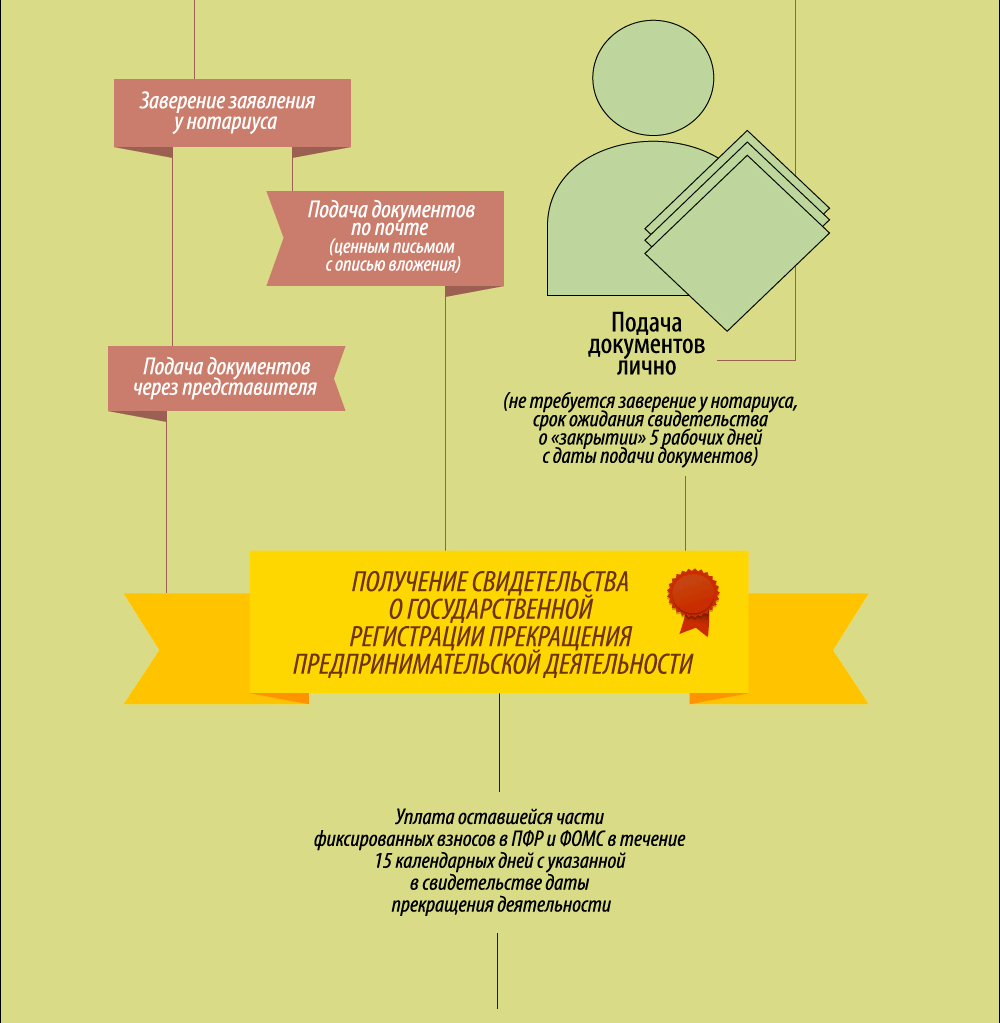

После того как квитанция будет оплачена, а все документы подготовлены, их необходимо предоставить на рассмотрение сотрудникам налоговой инспекции того отделения, где был зарегистрирован ИП. В этом нет ничего сложного, но бывает так, что у человека просто нет времени либо физической возможности посетить ФНС лично.

В данном случае предусмотрено 3 дополнительных варианта, а именно, подача бумаг через электронный сервис, через доверенное лицо либо по почте. Если для подачи бумаг будет назначено доверенное лицо, необходимо подготовить доверенность, заверенную у нотариуса. При себе представитель ИП должен иметь удостоверение личности. Подобные правила касаются всех госорганизаций, как ФНС, так и ПРФ и ФСС.

В данном случае предусмотрено 3 дополнительных варианта, а именно, подача бумаг через электронный сервис, через доверенное лицо либо по почте. Если для подачи бумаг будет назначено доверенное лицо, необходимо подготовить доверенность, заверенную у нотариуса. При себе представитель ИП должен иметь удостоверение личности. Подобные правила касаются всех госорганизаций, как ФНС, так и ПРФ и ФСС.

После того как сотрудники налоговой службы примут документы, они должны выдать заявителю расписку. Здесь указывается, какие бумаги были поданы для рассмотрения, и какого числа. Для оформления всех бумаг и вынесения решения по закрытию ИП дается 5 рабочих дней. День подачи бумаг в расчет не берется.

По истечении установленного срока предпринимателю будет выслано уведомление. Оно отправляется тем же способом, каким были поданы документы. То есть, если ИП подал бумаги через почту, нужно внимательно проверять содержимое своего почтового ящика. В случае если способом подачи был выбран личный визит в ФНС, нужно отправиться в отделение снова примерно через неделю после подачи пакета бумаг. При себе заявитель должен иметь расписку, которая была выдана ему сотрудниками ФНС ранее.

После того как все будет оформлено, уже бывший бизнесмен получит свидетельство о прекращении своей предпринимательской деятельности в качестве индивидуального предпринимателя и выписку из Единого госреестра ИП.

Но стоит заметить, что действия предпринимателя не заканчиваются на посещении налоговой инспекции. Дополнительно придется сняться с учета в Пенсионном фонде.

Что делать после закрытия ИП

ИП обязан оплатить государственную пошлину, предусмотренную за ликвидацию предприятия. Размер пошлинного сбора составляет 160 рублей. Оплатить можно следующими способами:

- личным посещением банка с заполнением соответствующей квитанции и внесением необходимых средств;

- дистанционным способом – через онлайн-банкинг с автоматическим формированием квитанции, заверяемой в банке.

В квитанции необходимо указать верные реквизиты получателя платежа. Предприниматель сможет уточнить данные, обратившись в налоговое ведомство.

Если реквизиты указаны неправильно, платеж не дойдет до адресата. В этом случае госпошлину придется уплачивать повторно

После проведения обязательных действий и оплаты государственной пошлины в налоговую службу по месту регистрации компании сдается пакет, укомплектованный следующей документацией:

- подтверждением внесения государственной пошлины, выданным банком;

- заявлением по форме Р26001, заверенным нотариально с указанием должности заверяющего лица;

- выпиской из Пенсионного фонда, указывающей на отсутствие задолженностей по платежам;

- карточкой ИНН;

- действующим свидетельством о номере в реестре предпринимателей, полученном в процессе регистрации компании;

- выпиской из ЕГРИП с указанием видов деятельности.

Документы комплектуются после снятия с учета в ФСС.

Статьи:

Какие документы нужны для закрытия ИП

Какие штрафы может прислать налоговая после закрытия ИП и почему

Уведомление ПФР

После внесения изменений в законодательство в 2017 году ИП освобожден от обязательного уведомления Пенсионного фонда о прекращении деятельности. Сведения о ликвидации компании ПФ получит в установленном порядке от налоговой службы.

Предприятие может быть закрыто при наличии задолженности перед ПФР.Но предприниматель обязан выплатить долги в установленные сроки. В противном случае это придется делать по решению суда с соответствующими штрафными санкциями.

Бизнесмен может проверить наличие задолженности, воспользовавшись:

- личным электронным кабинетом Пенсионного фонда;

- сайтом службы судебных приставов;

- сайтом налогового ведомства через личный кабинет плательщика налогов.

На оплату долга закон выделяет предпринимателю 15 календарных дней после ликвидации компании.

Читайте также: Закрыл ИП, а налоги приходят, что делать?

Обращение в ИФНС

Для обращения в ИФНС бизнесмену необходимо подготовить заявление на стандартном бланке Р26001, предусматривающем внесение следующих сведений:

- личной информации бизнесмена – фамилии, имени, отчества, паспортных данных;

- ИНН предпринимателя;

- инстанции, куда подаются бумаги, должности и данных руководителя;

- контактной информации с указанием телефонного номера и адреса электронной почты.

Заявитель подписывает ходатайство с указанием текущей даты.

Заявление подается в налоговую службу:

- лично предпринимателем;

- отправкой по почте;

- через полномочного представителя, подтверждающего свои права соответствующей доверенностью.

Горячая линия для консультаций граждан: 8-800-350-57-94

Если бумаги направляются через почту, выбирается форма заказного письма с описью вложений и обратным уведомлением о получении адресатом.

При посещении налогового ведомства бизнесменом или его полномочным представителем обращение регистрируется в установленном порядке, с указанием точной даты сдачи и данных сотрудника, принявшего документацию.

Отчетная документация в налоговое ведомство о характере деятельности в течение текущего года сдается в установленной форме. Предприниматель обязан отчитаться за прошедший период, вне зависимости от того, работала фирма или деятельность компании была приостановлена.

Не следует считать, что бизнесмен после ликвидации предприятия освобождается от возможного интереса со стороны налоговых органов. Законодательство предусматривает право проведения проверки закрытой фирмы в течение четырех лет после ликвидации. Если в процессе такого аудита будут выявлены нарушения в отчетности или работы за прошедший период, предприниматель привлекается к ответственности решением суда даже после того, как предприятие закрыто.

За просрочку назначенных платежей и штрафов идет пеня, значительно увеличивающая размеры взыскиваемой суммы.

На обработку сданных документов законодательство отводит налоговой службе 5 дней, исключая выходные. Если принято положительное решение о закрытии ИП, бизнесмену в указанный срок от сдачи бумаг передаются:

- соответствующая выписка из ЕГРИП;

- свидетельство о государственной регистрации, подтверждающее ликвидацию компании по форме Р65001.

Если предприниматель не может посетить налоговую службу, чтобы забрать документы, они направляются по почте согласно указанному адресу в заявлении.

Дальше владельцу компании останется получить указанные бумаги в налоговой службе после соответствующего уведомления по телефону или электронной почте.

При правильной организации и соблюдении предусмотренного законом порядка действий предприниматель избежит многочисленных проблем. В противном случае, если бизнесмен закрыл ИП с нарушениями, возможно привлечение к ответственности с последующими денежными штрафами.

- https://www.audit-it.ru/articles/account/a84/1009863.html

- https://bankrotof.net/likvidacija-ip/zakrytie-ip-strahovye-vznosy/

- https://urmozg.ru/biznes/dolg-v-pensionniy-fond-posle-zakrytiya-ip/

- https://www.klerk.ru/buh/articles/461710/

- https://online-buhuchet.ru/kak-rasschitat-straxovye-vznosy-pri-zakrytii-ip/

- https://moeip.ru/zakrytie/uvedomlenie-pfr

- https://bankrotof.net/likvidacija-ip/posle-zakrytiya-ip/