- Что такое депозитный счет

- Отличие от текущего счета

- Что такое вклад

- В чем разница депозита и накопительного счета

- Плюсы вкладов и накопительных счетов

- Вклад и накопительный счёт: сходства и отличия

- Плюсы и минусы

- Кому подойдет

- Как и когда открывается?

- Есть ли ДС для юридических лиц

- Виды счетов

- Текущий счет

- Расчетный счет

- Карточный счет

- Депозитный

- Особенности депозитного счёта физического лица

- Типы счетов

- Состав номера

- Как открыть депозитный счёт: пошаговая инструкция

- Как оформить

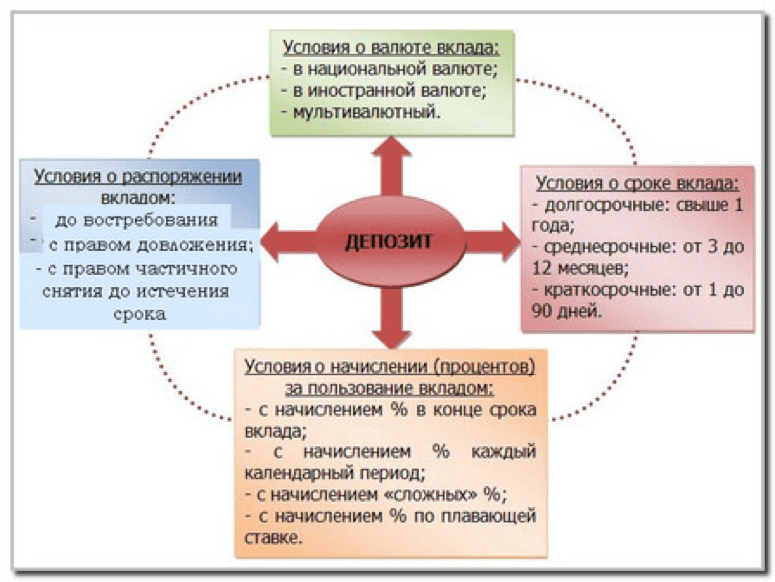

- Условия

- Можно ли жить на проценты от вклада и накопительного счета

- Как закрыть депозитный счет?

- Часто задаваемые вопросы

Что такое депозитный счет

Прежде чем говорить о ДС, разберемся, что такое депозит, и чем он отличается от вклада. Вклад — это деньги, которые клиент передает банку на определенный срок под проценты. Депозит же это почти то же самое, только помимо денег, клиент может вкладывать недвижимость, ценные бумаги, акции, драгоценные металлы и т.д. с целью получения прибыли.

В народе же термины «вклад» и «депозит» употребляют в значении обычного денежного вклада в банк, к которому создается специальный счет. Отсюда становится ясно, что такое депозитный счет в банке, — это счет, на который клиент переводит часть свободного капитала и оставляет его там на оговоренный срок под проценты.

Пока деньги находятся на вкладе, банк вправе распоряжаться ими на свое усмотрение, например, кредитовать с них других клиентов. Соответственно, вкладчик в этот период как такового доступа к своим деньгам не имеет, а если он решит забрать средства до окончания соглашения, все начисленные проценты или часть их он потеряет.

Отличие от текущего счета

Основное отличие депозитного счета от текущего — это цель, то есть для чего они нужны. Депозитный — для сохранения капитала и получения дохода с него, а текущий — для совершения разного рода операций: расчетов, переводов, пополнения, снятия. На депозитный набегают проценты, а на текущий счет — нет. Подробное сравнение депозитных и текущих счетов мы проводили здесь.

Что такое вклад

Достаточно часто экспертам ресурса Выберу.ру задаются вопросы о том, в чем разница между счетом и вкладом. Несмотря на схожесть этих двух понятий, они существенно отличаются с точки зрения закона и банковского обслуживания.

Вклад или депозит представляет собой сумму денег, помещенных лицом в банк на строго определенный или неопределенный срок. Финансовое учреждение использует доступные средства для проведения различных операций. За это вкладчику начисляются определенные проценты, оговоренные в договоре. Депозит по своей сути является долгом кредитного учреждения перед клиентом и подлежит возврату.

Договор банковского вклада обязательно содержит информацию о сроках его действия, вносимой сумме и процентной ставке. Также в нем указываются условия выплаты начисляемого дохода, порядок досрочного закрытия и возможность пролонгации, в том числе автоматической.

В чем разница депозита и накопительного счета

Отличия депозита и накопительного счета:

- С помощью этих банковских продуктов можно получать доход, но принцип их действия отличается. Вклад относится к депозитным продуктам, накопительный счет — к счетам. Условия по накопительному счету банк может изменить в любой момент, с вкладом так не получится. Все условия к депозитам указаны предварительно в договоре, а любые изменения регламентируют дополнительным соглашением.

- Усредненная процентная ставка по накопительным счетам — от 4 до 6%, а по вкладам — 5-8%. Если рассматривать эти показатели в совокупности с возможностью снимать деньги и пополнять баланс, то накопительные счета удобнее для пользования клиентов.

- Накопительный счет бессрочный и у него нет строгих ограничений по операциям. У вклада изначально установлен срок. Кроме того снимать деньги или пополнять баланс по классическим вариантам депозитов — невозможно. Некоторые банки открываю вклады с возможность снятия во время срока действия, как и допускают пополнение, но обычно процентная ставка по таким договорам ниже.

- Накопительные счета чаще всего рублевые, а вклады открывают в разных валютах.

- Если с вклада досрочно снять деньги, накопленный процентный доход сгорает. С накопительного счета вывести средства можно в любой момент, можно даже полностью закрыть счет и получить все накопленные проценты.

Разница между вкладом и накопительным счетом большая. Главное общее преимущество и у вкладов, и накопительных счетов в том, что средства на них застрахованы. Если банковская организация, которая участвует в системе страхования, обанкротится, суммы до 1,4 млн рублей можно получить обратно.

Плюсы вкладов и накопительных счетов

Основные выгоды банковских вкладов и накопительных счетов:

| Вклад | Накопительный счет |

| Процентную ставку фиксируют в договоре и не меняют на протяжении всего срока действия. | Возможность использовать деньги со счета в наиболее подходящее время. |

| Процентная ставка по обычным вкладам выше, чем по накопительным счетам. | Ставка выше, чем по вкладу «до востребования» хотя условия одинаковые. |

| Вклад можно оформить в той валюте, которая больше всего подходит клиенту. | Средства застрахованы на сумму до 1,4 млн рублей, если они размещены в банке, который подключен к системе страхования. |

| Деньги на депозите страхуются на сумму до 1,4 млн рублей, при условии что банк вкладчика участвует в системе страхования. | Ежемесячное или ежедневное начисление дохода с функцией капитализации процентов. |

| Для пенсионеров и льготников действуют более выгодные условия по вкладам. | Подключение накопительного счета к банковской карте, по которой удобно проводить расчеты. |

У каждого продукта свои достоинства, а выбирать его нужно в зависимости от целей использования и реальных финансовых возможностей.

Вклад и накопительный счёт: сходства и отличия

Из перечисленного выше можно сделать вывод, что вклад является одной из разновидностей депозитного счёта. В свою очередь сберегательный счёт и депозит имеют множество сходств, но и различия.

Принципиальное сходство — это накопление денежных средств, а также страхование средств на законодательном уровне. Вклады и средства на сберегательных счетах до 1,4 млн рублей гарантировано вернут вкладчикам в случае банкротства и отзыва лицензии у банка.

Различия:

- Процентная ставка всегда прописывается в договоре депозита. У сберегательного счёта её нет, она может размываться или в поменяться согласно новым тарифам финансовой организации, что делает невозможным точный просчёт доходов.

- Вклады имеют ограниченный срок с возможностью автопролонгации. Сберегательные счета часто являются бессрочными.

- Чтобы получить хороший процент по сберегательному счёту нужно выполнить ряд условий. В обратном случае доход будет минимален. В договорах вклада прописывают процент, на который влияет только 3 фактора — начальная сумма, срок и возможность капитализации.

- Пополнение и частичное снятие по вкладам ограничены или же отсутствуют. Сберегательные счета гарантируют снятие и пополнение денежных сумм в любое время.

- Сберегательные счета можно открыть в альтернативной рублю валюте. У многих депозитов эта функция ограничена.

В чем заключается разница между накопительным счетом и вкладом, можно рассмотреть на примере продуктов «Альфа-банка»:

| Название продукта | Процентная ставка | Стартовая сумма | Срок исполнения | Пополнение | Особые условия |

| Депозит «Победа» | до 8,26 % годовых | от 10 тыс. рублей | от 92 дней до 3 лет | невозможно | Процент зависит от пакета услуг банка* |

| Накопительный счёт «Накопилка» | до 6 % годовых | от 1 рубля | бессрочный | возможно | Пополнять «Накопилку» можно только с помощью двух сервисов** |

* Максимальный процент возможен при использовании карты Альфа Private. У других карт проценты ниже, например, по карте эконом максимальный процент составит 7,64 % годовых.

** Только зарплатные клиенты могут установить себе зарплатную копилку, где можно будет перечислять проценты от зарплаты на сберегательный счёт. Второй сервис перечисляет проценты при покупках в магазинах. Он доступен каждому физическому лицу.

В данном банке у депозита более высокая ставка, но ограничен срок. Если клиент имеет большую стартовую сумму ему будет выгоден депозит. В случае её отсутствия подойдёт сберегательный счёт, где пополнение ограничено двумя сервисами, а при отсутствии зарплатного проекта только «Копилка для сдачи», которая предусматривает перевод определённого процента от совершаемых покупок на накопительный счёт.

По сути, вклад является одной из разновидностей депозитного счета. При открытии депозита клиентом банк создает и привязывает к нему счёт. Сберегательный счёт и депозит имеют свои сходства и различия. Сберегательные счета выгодны клиентам с маленькими стартовыми суммами, которые хотят накопить определённую сумму. Депозиты же приносят высокий доход при условиях высокой стартовой суммы.

Плюсы и минусы

К плюсам накопительного счета можно отнести:

- пополнение в любое время и без ограничений;

- возможность снятия средств без закрытия счета;

- выплата процентов на остаток;

- проценты обычно больше, чем у вкладов до востребования;

- страхование суммы до 1,4 млн руб.

К минусам накопительного счета можно отнести:

- проценты меньше, чем у срочных вкладов;

- у некоторых банков есть требования к неснижаемому остатку на счете;

- условия начисления процентов могут разниться (привязка только в зарплатной карте, необходимость совершать покупки по карте и т. п.);

- у некоторых банков плавающая процентная ставка;

- правила пользования счетом различаются в зависимости от банка (комиссия, обязательная привязка к карте и т. п.).

Кому подойдет

Накопительный счет выгодно открывать, если:

- У человека есть сумма, которой не хватает для оформления срочного вклада.

- Есть крупная сумма, которая скоро понадобится, и проценты по вкладу прийти не успеют (или его просто невыгодно открывать на столь короткий срок).

- Человек хочет разделить накопления по разным финансовым инструментам.

Как и когда открывается?

Депозитный счет открывается клиенту в момент оформления депозита. Он может существовать без открытия текущего, если по условиям вклада предусмотрена капитализация. В этом случае проценты будут автоматически суммироваться к основному телу вклада. Если депозит открывается с капитализацией, то к нему привязывается текущий счет для перечисления на него начисленных процентов.

Что нужно для открытия:

- Подойти в отделение (или через интернет-банк) и открыть депозит

- Деньги, предназначенные для хранения во вкладе, зачисляются на депозитный счет, который формируется автоматически в системе. Дальнейшие пополнения или частичные снятия (если таковые условия предусмотрены условиями) происходят прямо на него. Пользоваться в личных целях (оплата услуг, совершение покупки проч.) клиент не имеет права.

- После окончания срока депозита (если пролонгация не предусмотрена или клиент решит закрыть депозит) депозитный счет также закрывается. Для каждого вклада используется индивидуальный номер.

Есть ли ДС для юридических лиц

Юридические лица, как и физические, могут открыть депозитный счет в банке. Как правило, организации вкладывают более крупные суммы, нежели частные лица, и на строго оговоренный срок. Большинство банков предлагает индивидуальные условия для каждого нового клиента-юридического лица, а не базовые, как для физических лиц.

Также от владельцев компаний потребуется иной пакет документов для открытия депозита: ИНН и ОГРН компании; учредительные документы в заверенных копиях, карточка с подписями — полный список документации нужно узнавать непосредственно в самом банке.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Текущий счет

Текущий счет используется чаще всего для целей, связанных с начислением заработной платы и осуществления платежей. Его не применяют для сбережения накоплений и в целях инвестирования. Главной задачей текущего счета, направленного на обслуживание клиентов определенного банка, выступает мгновенное получение доступа каждого из них к своим деньгам.

Проценты на остаток средств не начисляются, а если банк предлагает эту услугу, то проценты будут маленькими. Счет может быть открыт в рублях, а также в иностранной валюте. С его помощью можно совершать получение и отправление переводов, обналичивание финансов, их перечисление.

Расчетный счет

Разновидностью текущего, выступает расчетный счет. Он открывается организациями или предприятиями, которые не являются кредитными учреждениями, а также ИП и иными физическими лицами, занимающимися в законодательном порядке частной практикой для осуществления расчетных операций, связанных с ведением бизнеса (Инструкция от Банка России под номером 28-И).

Карточный счет

Карточный счет применяется для проведения денежных операций с использованием банковских пластиковых карточек. Если банк предлагает этот продукт, клиенту нужно уточнить определенные нюансы:

• сколько стоит содержать этот счет;

• наличие комиссии за снятие наличных средств в банкоматах или в кассе;

• возможность использования карточки за границей</span>;

• наличие дополнительных услуг.

На дебетовой карте находятся сбережения клиентов в виде заработной платы, а также иных доходов. Карточкой пользуются для оплаты покупок по безналичному расчету и для онлайн покупок, оплаты мобильной связи, ЖКХ и т.д. Сумму на счете превысить нельзя.

Кредитные карты, являясь формой потребительского кредитования, позволяют превысить лимит денег на счету. Если заемщик своевременно вносит платежи за займ, кредитный лимит может быть увеличен, но через некоторое время.

Кредитные карты распространены среди россиян. Ими пользоваться удобно, и за этот комфорт заемщик расплачивается повышенными процентными ставками, если сравнивать этот кредит с наличными с выдачей наличных денег в качестве займа.

В некоторых банках к текущему присоединяют карточный счет. Это позволяет его применять по операциям с картами, как кредитной, так и дебетовой.

Благодаря карточному счету деньгами можно воспользоваться в любой удобный период времени. Достоинство карт состоит в том, что при осуществлении операций платежного характера, не нужно посещать банк, тратить время в очереди: через банкомат возможно провести все необходимые операции. Но для получения или отправления средств лучше воспользоваться текущим счетом.

Депозитный

Депозитный счет открывается с целью приумножения сбережений. На них начисляются проценты банком. Это один из видов получения пассивного дохода или инвестирования с небольшой вероятностью риска и, следовательно, невысоким доходом. Тем не менее, депозиты широко распространены в России. Банки предлагают разные условия по вкладам и депозитам. В основном, клиенты банков к своим депозитам не имеют доступа (в период действия одноименного договора), а за это ему начисляются %. Их можно капитализировать, снимать каждый месяц, квартал, получить в качестве аванса и т.д.

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Типы счетов

Существует множество видов счетов, в том числе текущий, кредитный и депозитный. Держатель может иметь одновременно в банке все три вида.

Текущий счёт имеется практически у всех граждан. Это основной вид, где хранятся средства, куда переводится зарплата и с которого совершаются расчётные операции. Клиент может открыть несколько счетов в разных банках. К счёту привязывается пластиковая карта, с помощью которой совершается большинство операций.

Кредитный счёт — это продукт, который создаёт банк при предоставлении заёмщику денежных средств. На нём будут отражаться все приходно-расходные операции, комиссии. К нему могут быть привязаны кредитные карты, также другие виды кредитов, в том числе ипотека. После закрытия кредита счёт ликвидируют.

Депозитный счёт открывается при размещении депозита. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Вклад является одним из видов депозитного счёта.

Состав номера

Этот номер представляет собой информация о депозите в виде набора цифр. Каждая комбинация несет определенную информацию. Всего номер состоит из двадцати цифр.

Каждый банк имеет свои комбинации для шифрования данных о вкладе. Сотрудник банка, глядя на номер депозита, может определить сразу, является ли клиент физлицом или юрлицом, резидентом или не резидентом, ИП или адвокатом, в какой валюте открыт депозит (рубли, доллары, евро, кроны, фунты, франки, иены и др.), в каком подразделении банка клиент оформлял договор вклада и порядковый номер.

По номеру депозита возможно определить, на какой срок он открыт.

- Номер начинается 42301, то это депозиты до востребования,

- Если на 42302 — до 30 дней,

- Если на 42303 — от 31 до 90 дней,

- Если на 42304 — от 91 до 180 дней,

- Если 42305 — от 181 дня до 1 года,

- Если 42306 — от 1 года до 3 лет,

- Если 42307 — свыше 3 лет.

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.

Как оформить

Накопительный счёт можно открыть, когда клиент получает дебетовую карту и открывает основной счёт. Он входит в пакет банковского обслуживания, которое чаще всего предлагается на платной основе. В Райффайзен банке можно оформить накопительный счёт без открытия карты.

Также можно всё сделать онлайн через личный кабинет на компьютере, ноутбуке или мобильном телефоне. В Сбербанке копилку можно открыть онлайн. Для этого потребуется всего несколько минут.

В Сбербанк онлайн есть инструмент «Цель», который поможет определиться с будущим накоплением, установить параметры и определить вид продукта.

Клиент устанавливает сумму, которую ему необходимо накопить, также можно установить фотографию желаемого объекта и срок исполнения копилки. Это процесс визуализации цели, который подталкивает клиента к накоплению нужной суммы.

После определения параметров клиент устанавливает поручение на перевод денег с основного счёта в копилку. Период может быть ежемесячным, ежеквартальным или еженедельным.

Накопительный счёт имеет свои тонкости. В частности по нему невозможно рассчитать точную сумму дохода, также банк может неожиданно поменять тарифные условия.

Условия

Банки предлагают разные условия по своим накопительным счетам.

Рассмотрим предложения банков по сберегательным счетам с услугой копилок:

| Название банка и продукта | Процентная ставка | Срок исполнения | Пополнение | Частичное снятие | Дополнительные параметры |

| ВТБ Накопительный счёт «Копилка» | до 8 % годовых | бессрочный | возможно | возможно | Необходимо открыть «Мультикарту», к которому привязана карта и совершать по ней ежемесячные покупки* |

| Альфа-Банк «Альфа счёт» | до 7 % годовых | до 12 месяцев | возможно | возможно | Можно открыть в 3 валютах. От каждой покупки перечисляется % в копилку |

| Почта-банк «Сберегательный счёт» | до 6 % годовых | бессрочный | возможно | возможно | Клиентам нескольких тарифов устанавливается кешбек** |

| Сбербанк

«Сберегательный счёт» |

до 1,80 % годовых | бессрочный | возможно | возможно | Можно открыть в альтернативных валютах: доллар, евро, йена, канадский, сингапурский, гонконгский и австралийский доллар |

*При покупках в первые три месяца действия карты процентная ставка повышена и составляет до 8 %, после 90 дней ставка снижается и составляет 5,50 % годовых.

**При оформлении пенсионной карты с системой «МИР» клиенты могут возвращать до 3 % от суммы покупок. Деньги автоматически переводятся на сберегательный счёт.

При открытии сберегательных счетов банки обещают выгодные предложения, но они начинают работать только при исполнении всех условий и параметров действующего продукта. Приобретение карты, минимальный порог покупок и зарплатный проект — все эти условия могут стать неотъемлемой частью сберегательного счёта.

Можно ли жить на проценты от вклада и накопительного счета

На проценты от накопительного счета жить нереально. Рассмотрим на примере.

В зависимости от условий конкретного банка проценты по накопительному счету могут начисляться:

- на среднемесячный остаток – банк считает среднюю сумму на счете и начисляет доходность на нее;

- на минимальный остаток – проценты начисляются на минимальную сумму, которая оставалась в течение месяца.

Допустим, человек открыл накопительный счет со ставкой 5% годовых на среднемесячный остаток. Положил на счет 100 000 рублей, ровно через полмесяца снял 20 000 рублей и больше никаких операций по счету не проводил. Оставшиеся полмесяца на счете лежало 80 000 рублей. Среднемесячный остаток рассчитывается следующим образом: суммируются ежедневные остатки денежных средств за текущий месяц, затем полученная сумма делится на количество дней в месяце. Среднемесячный остаток в данном случае будет равняться 90 000 рублей.

5% годовых – это 0,4% в месяц.

Доход за месяц:

- 0,4% х 90 000 (руб.) = 360 рублей в месяц.

Теперь рассмотрим процент на минимальный остаток. Возьмем те же первоначальные 100 000 рублей и ставку 5% годовых. Допустим, человек тратил деньги с карты на покупки, но сумма на счете никогда не была ниже 50 000 рублей.

Получается, именно 50 000 рублей – тот минимальный остаток, на который будет начислена доходность:

- 0,4% х 50 000 (руб.) = 200 рублей в месяц.

Из этого можно сделать два вывода: без нужды деньги с накопительного счета лучше не снимать и жить на эти выплаты нельзя. Можно рассматривать проценты, лишь как очень небольшой дополнительный доход.

Теперь рассмотрим, можно ли жить на проценты от вклада. Сейчас ставки по срочным вкладам снизились, но мы возьмем среднее значение в 5% годовых.

Человек кладет в банк 1 400 000 рублей – максимальную застрахованную государством сумму – сроком на год с ежемесячной выплатой процентов. Считаем:

- 1 400 000 (руб.) х 5% / 12 = 5 833 рублей в месяц.

Чтобы получить доходность даже в 35 000 рублей в месяц, понадобится положить на вклады 8 400 000 рублей:

- 8 400 000 (руб.) х 5% / 12 = 35 000 рублей в месяц.

Поэтому на доходы от вкладов теоретически жить можно, но нужно располагать очень большой суммой для вложения.

Как закрыть депозитный счет?

Для закрытия нужно будет написать два заявления: на закрытие вклада и на закрытие счета. После этого деньги будут перечислены на текущий счет или выданы клиенту наличными (или на карту), а депозитный перестанет действовать. Если клиент захочет открыть новый вклад, то ему будет открыт новый депозитный счет.

Часто задаваемые вопросы

- https://vKreditBe.ru/chto-takoe-depozitnyj-schet-v-banke/

- https://www.vbr.ru/banki/help/vklady/vklad-ili-schet/

- https://brobank.ru/chto-takoe-vklad/

- https://moneyscanner.net/chem-otlichaetsya-schet-ot-vklada/

- https://zakonguru.com/finansy/depozit-vklad-schet.html

- https://investor100.ru/depozitnyj-schet-chto-eto-i-zachem-on-sluzhit/

- https://moneyscanner.net/depozitnyj-scet-v-banke/

- http://mirfinin.ru/banki/depozitnyj-ili-tekushhij-schet.html