- Для чего необходима форма КМ-6

- Особенности справки-отчета

- Что из себя представляет справка по форме КМ-6

- Заполняем форму КМ-6

- Правила ведения

- Инструкция по заполнению формы КМ-6

- Шапочная часть

- Табличная часть

- Данные после таблицы

- Образец заполнения справки-отчета кассира-операциониста (форма КМ-6)

- Форма отчета заполнена. Что дальше?

- Особенности применения справки по форме КМ-6

- Форма КМ-4 (Журнал кассира-операциониста)

- Какие цели и задачи решает документ

- На кого возложить обязанность по заполнению

- Особенности документа

- Заполняем форму КМ-4

- Отсутствие кассовых операций

- Что грозит за отсутствие журнала кассира-операциониста

- Можно ли не заполнять форму КМ-6

- Как вносить исправления?

- Срок хранения

- Часто встречающиеся ошибки и вопросы по теме

- Итоги

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Что из себя представляет справка по форме КМ-6

Работа кассира трудна и ответственна. В своей работе эти специалисты руководствуются законом №54-ФЗ и Указаниями ЦБ РФ №3210-У от 11.03.2014 года. Кассиры сталкиваются с многочисленными отчетами, которые показывают движения в кассе. Каждый кассир сталкивается или сталкивался с составлением формы КМ-6. Это важный документ для кассира, его отчет о проведенных по кассе суммах.

Изначально отчет составлялся только по наличной выручке, но с развитием технологий и появлением расчетов с помощью банковских карт, такая информация тоже стала отображаться в справке-отчете.

Форма справки – отчета утверждена Постановлением Госкомстата №132 от 25.12.1998 года. При этом компания может использовать в своей работе как унифицированную форму, так и форму отчета, разработанную на предприятии. Эта возможность закреплена в Письме ФНС РФ №ЕД-4-20/18059@ от 26.09.2016 года. Стоит, однако, учитывать, что разработанная на предприятии форма отчета должна обязательно содержать ключевые реквизиты унифицированного документа.

Заполняем форму КМ-6

Отчет по форме КМ-6 составляется в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и указания применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) в нем показывают выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

Заполнить форму КМ-6 вам поможет образец, который тоже можно скачать на нашем сайте:

Правила ведения

Одной из норм ведения справки отчета является его ежедневное (в конце смены) оформление.

Кассир проставляет на нем свой автограф и сдает форму вместе со всей выручкой старшему (главному) кассиру или непосредственно главе компании.

Если организация небольшая (одна или две кассы), то все деньги сдаются инкассатору кредитного учреждения.

Инструкция по заполнению формы КМ-6

Справка-отчет кассира-операциониста заполняется ежедневно в единственном экземпляре. Законодательно разработанный бланк – форма КМ-6, утверждена постановлением Госкомстата России от 25.12.1998 г. № 132

Шапочная часть

- Наименование – должно соответствовать указанному в учредительных документах (на практике чаще всего используют сокращенное, но только в том случае, когда оно прописано в документации). Индивидуальный предприниматель указывает фамилию, имя, отчество полностью (в соответствии с регистрационными документами в ИФНС).

- Адрес: как правило, проставляется юридический адрес для организаций и адрес места жительства для ИП; телефон.

- Структурное подразделение (при наличии)

Здесь указываются данные о модели кассового аппарата, номер производителя (заводской номер ККТ, указанный в документации) и регистрационный номер, указанный в карточке регистрации ККТ в ИФНС.

Внимание! Список разрешенных к использованию с 2017 года кассовых аппаратов представлен на официальном сайте налоговой службы (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/).

Вписываются фамилия и инициалы кассира. Если справка составляется по секциям с разными кассирами, поле может оставаться пустым.

Ниже номер и дата составления документа, время работы

Табличная часть

Отображается сумма всех пробитых чеков ККМ за весь период ее функционирования (накопительный результат деятельности). В X- и Z-отчете нарастающий итог может быть отображен следующими наименованиями:

- ГРОСС ИТОГ;

- НАРАСТАЮЩИЙ ИТОГ ПРОДАЖ;

- НИ.

Следует иметь в виду! Сумму можно взять из столбца 6 журнала кассира-операциониста, X-отчета кассы текущего дня или Z-отчета кассы предыдущего дня.

Данные после таблицы

После заполнения всех граф таблицы прописью проставляется общая сумма полученной выручки (за минусом возвратов) в рублях и копейках.

На основании заполненного журнала кассира-операциониста кассир оформляет справку-отчет КМ-6, передает данную форму старшему кассиру (главному бухгалтеру, руководителю) одновременно с выручкой по приходно-кассовому ордеру (в отчете ставится номер ПКО и дата составления).

В небольших компаниях кассир-операционист или индивидуальный предприниматель, совмещающий все должности, самостоятельно передают полученную выручку инкассаторам в банк. В справке-отчете делается отметка о передаче денежных средств (реквизиты банковского счета, дата, номер квитанции).

Оборотная сторона отчета: принимая по ПКО и оприходуя полученную за смену (день) наличность в кассу, на оборотной стороне справки ставят подписи ответственные лица: старший кассир, кассир-операционист, руководство компании или индивидуальный предприниматель (при совмещении должностей ставится одинаковая подпись несколько раз).

Составленная справка-отчет кассира-операциониста является основанием для заполнения общей ведомости о показаниях счетчиков ККМ и выручке компании (по форме КМ-7).

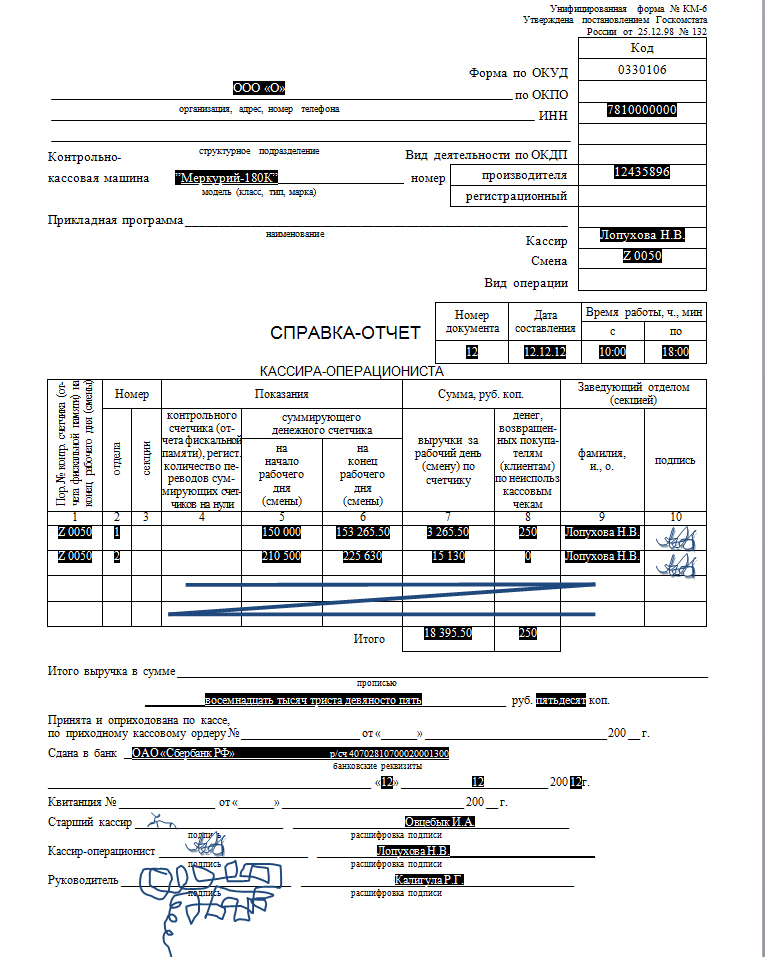

Образец заполнения справки-отчета кассира-операциониста (форма КМ-6)

Тут представлен образец, скачать бланк КМ-6 можно ниже по странице.

Форма отчета заполнена. Что дальше?

После составления документа кассир должен передать его старшему кассиру, а при отсутствии такой должности, бухгалтеру или руководителю организации.

Срок хранения такой справки в компании составляет 5 лет.

Индивидуальный предприниматель передает справку в банк.

Многие задаются вопросом: что будет, если справку не составить? А ничего не будет. Нет такой обязанности справку составлять, соответственно и ответственности нет. Однако во время проверки, налоговая обычно запрашивает такие отчеты, и его отсутствие будет считаться отрицательным моментом для компании.

Особенности применения справки по форме КМ-6

| Условия заполнения | Расшифровка |

| Кто заполняет справку | Поскольку составление данного отчета связано с материальной стороной деятельности компании, ее составлением должно заниматься материально – ответственное лицо. Кассир как раз и является таким лицом |

| Как происходит заполнение информации | Все данные вносятся в форму справки ручкой с синей или черной пастой |

| Допускаются ли помарки при заполнении формы | Поскольку данный документ является очень важным, затрагивает денежную сферу, заполнять его нужно разборчивым почерком, желательно без ошибок и помарок. Если контролирующие органы найдут исправления, то может быть наложен штраф |

| Период составления справки | Такие справки составляются каждый день |

| Кому передается отчет | Заполненная справка вместе с наличкой передается старшему кассиру, бухгалтеру или директору предприятия. Также она сдается в банк |

| Срок хранения справки | Справка – отчет должна храниться в компании в течение 5 лет |

Форма КМ-4 (Журнал кассира-операциониста)

Форма КМ-4 журнал кассира-операциониста утверждена постановлением Госкомитета статистики № 132 от 25 декабря 1998 года для учета денежных расчетов при осуществлении торговых операций с применением ККМ. Письмо Минфина № 104 от 30 августа 1993 года, обязывает всех предпринимателей, использующих при расчете с покупателями ККТ, вести эту унифицированную форму первичной учетной документации для учета торговых операций. Для каждой кассовой машины ведется отдельный журнал, который заполняется после каждого рабочего дня или смены по данным Z-отчета в хронологическом порядке. Журнал позволяет определить на любой момент времени показания суммирующего счетчика, дневную выручку, остаток денежных средств в кассе.

Журнал перед применением регистрируется в налоговом органе. Все страницы в нем нумеруются, он должен быть сшит и заверен инспектором.

С принятием закона №290-ФЗ от 03 июля 2016 года о новых требованиях к кассовым аппаратам, поправок к закону № 54-ФЗ от 22 мая 2003 года по использованию контрольно-кассовой техники и переходом на онлайн-кассы, форма КМ-4:1 становится для ведения необязательной. Об этом можно прочесть в письмах ФНС России № ЕД-4-20/18059@ от 26 сентября 2016 года и Минфина РФ № 03-01-15/37692 от 16 июня 2016 года и № 03-01-15/19821 от 04 апреля 2017 года. Основная масса предпринимателей, должна была перейти на использование новых или модернизированных моделей ККТ, которая передает все сведения о расчетах с покупателями в онлайн-режиме на сайт оператора фискальных данных с 01 июля 2017 года.

Если вы еще не перешли на онлайн ККТ или решили продолжать ведение журнала по форме КМ-4 для онлайн-кассы, то можете скачать бланк журнала кассира-операциониста.

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

На кого возложить обязанность по заполнению

Журнал заполняет работник предприятия, который назначен ответственным за его ведение. В качестве такового может выступать администратор, специалист отдела бухгалтерии или главный бухгалтер, сам руководитель организации и т.д.

Информация в журнал вносится обычно в начале и конце дня, при этом кассир, сидящий за кассой, в обязательном порядке должен в нем расписываться.

Своей подписью он подтверждает достоверность включенных в журнал сведений.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Заполняем форму КМ-4

Журнал формы КМ-4 заполняется кассиром на момент завершения смены (что для кассы с ЭКЛЗ фиксируется снятием Z-отчета) и служит для отражения показаний счетчиков ККМ (для кассы с ЭКЛЗ) и данных о наличной выручке. Всего в нем содержится 18 граф, в которых отражается следующая информация:

- о дате заполнения (графа 1);

- о номере отдела (графа 2);

- о фамилии кассира (графа 3);

- о номерах контрольных счетчиков (графы 4–5);

- о номерах суммирующих счетчиков на начало и конец рабочего дня (графы 6, 9);

- о сумме полученной за смену наличной выручки (графа 10);

- сколько сдано наличных (графа 11) и количество безналичных платежей — оплата картами, чеками и др. (графа 12);

- общая сумма (графа 13);

- сумма безналичных и наличных платежей без учета возвратов (графа 14);

- сумма возвратов (графа 15);

- подписи ответственных лиц — кассира, старшего кассира, директора (графы 16–18).

Скачать бланк формы КМ-4 можно на нашем сайте:

Также на нашем сайте вы можете скачать заполненный образец формы КМ-4:

Отсутствие кассовых операций

Если в течение рабочего дня (смены) операции по кассе не осуществлялись, то справка-отчет кассира-операциониста не составляется.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Как вносить исправления?

Кассиры с небольшим опытом работы допускают при заполнении формы справки-отчета кассира-операциониста иногда вместо ИНН компании прописывают свой собственный номер.

Это, конечно, не верно. Идентификационный номер всегда фиксируется у предприятия.

Следует внимательно заполнять графы 5 и 6, информацию из ГРОСС-ИТОГ X-отчета нельзя вписывать в 6 графу.

Данная ошибка возникает из-за халатности, невнимательности.

Также возникают ошибки в числовом значении написания сумм выручки.

Кассир или кассир-операционист должен внимательно проверять каждую цифру в КМ-6.

При возникновении опечаток в бланке наказания можно избежать, штраф выписывается за погрешности в цифрах, лично записанные операционистом.

Срок хранения

Справка кассира-операциониста относится к первичному документу, который подтверждает денежные расчеты по кассовой технике, срок хранения документа — 5 лет.

Часто встречающиеся ошибки и вопросы по теме

Ошибка 1

Начинающий кассир составил отчет КМ-6 по итогу 2 дней. При сдаче документа в бухгалтерию такой отчет не был принят, поскольку справка-отчет по форме КМ-6 составляется ежедневно.

Ошибка 2

Если в организации 1 кассовый аппарат, а в течение дня заполняется несколько приходников, то при составлении отчета КМ-6 вписываются номера всех ПКО (например, 26-38). Сам отчет КМ-6 можно подшить к отчету кассира.

Нужно ли составлять справку по форме КМ-6 при применении онлайн касс?

С внедрением онлайн касс жизнь кассового работника стала проще, по крайней мере в плане составления отчетов.

Согласно Письму Минфина №03-01-15/34413 от 16.09.2016 года, в связи с введением нового вида касс становится необязательным составление многих форм, в частности и формы КМ-6.

Это означает, что данные формы не отменяются совсем, просто данные, содержащиеся в них, можно получить непосредственно из самой онлайн кассы. При необходимости все эти необязательные формы можно вести на предприятии, как и раньше. Это закреплено в Письме Минфина №01-03-15/37692 от 16.09.2017 года.

Как отразить суммы выручки по банковским картам в справке-отчете?

Если расчеты производятся наличными деньгами и по банковским картам, то при составлении отчета КМ-6 эти суммы должны показываться в разных строках. Таким образом, общая сумма по Z-отчету будет сходиться с формой КМ-6, а в строке, касающейся сдачи выручки в кассу, будет стоять только сумма наличных.

Кроме того, можно вовсе не отражать сумму по картам в отчете, поскольку приходник на эту сумму не составляется.

Какой из этих способов выбрать решает каждая организация для себя самостоятельно.

Способ отражения расчетов по банковским картам в отчете КМ-6, нужно обязательно прописать в учетной политике.

С введением онлайн касс жизнь кассира значительно упростилась. Справка КМ-6 являлась основным отчетом в деятельности организации или индивидуального предпринимателя, на основе которого учитывалась выручка. В современных условиях его можно не составлять. Однако налоговая инспекция проверяет приход выручки именно на основе такой справки. К ее составлению необходимо подойти со всей серьезностью. Каждая организация решает для себя самостоятельно заполнять такой отчет или нет, но он может помочь контролировать выручку компании.

Итоги

Результат работы кассира на кассовом аппарате, оснащенном ЭКЛЗ, за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата и суммы полученной выручки. Отчет служит основанием для оформления прихода наличной выручки в операционную кассу налогоплательщика. С введением онлайн-касс необходимость в подобном отчете отпала.

- https://assistentus.ru/forma/km-6-spravka-kassira-operacionista/

- https://nalog.wiki/spravka-otchet-kassira-operacionista/

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_km6_blank_i_obrazec/

- https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/dok/spravka-otchet-kassira-operatsionista-km-6.html

- https://nalog-spravka.ru/spravka-otchyot-kassira-operacionista-km-6.html

- https://blanki.biz/kkt/km-6/

- https://blanki.biz/kkt/km-4/

- https://assistentus.ru/forma/km-4-zhurnal-kassira-operacionista/

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_km4_blank_i_obrazec/