- Законодательная база

- Из чего состоит пенсия в России в настоящее время

- История введения накопительной части

- Работа системы пенсионных накоплений в 2002-2013 гг.

- Кто имеет право на накопительную пенсию?

- В каких годах начислялась накопительная пенсия?

- Сколько средств оказались в системе накопительной пенсии

- Кто управляет накопительной пенсией?

- Как узнать величину будущих пенсионных накоплений в 2020 году

- Как узнать, положена мне выплата или нет?

- Условия получения накопительной пенсии

- Куда обратиться и какие документы предоставить

- Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

- Могут ли получить эту выплату наследники?

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых заявителю могут быть назначены пенсионные выплаты:

- Достижение возраста выхода на пенсию. В 2021 году право на выплаты возникает у граждан, достигших возраста 56,5 (женщины) и 61,5 (мужчины) года. По окончанию реформы получить статус пенсионера можно будет в 60 и 65 лет соответственно.

- Наличие страхового стажа. В текущем году гражданину необходимо иметь 12 лет стажа. По окончанию реформы – 15 лет.

- ИПК. В 2021 году рассчитывающим на страховую пенсию следует набрать 21 балл. В последующем требование ужесточится, а минимальное количество баллов будет равно 30.

Что касается нормативных актов о формировании накопительной пенсии, то основным правовым актом, регулирующим порядок формирования данного вида начислений, является Федеральный закон «О накопительной пенсии» от 28.12.2013 года № 424-ФЗ.

Кроме этого, отдельные аспекты установлены следующими правовыми документами: Федеральным законом от 16.07.1999 года № 165-ФЗ, Федеральным законом от 15.12. 2001 года № 167-ФЗ и прочими.

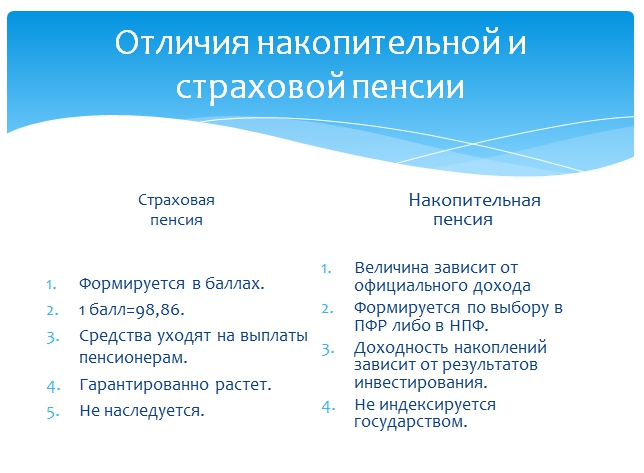

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

История введения накопительной части

До начала реформы пенсионного обеспечения в 2002 г. большинство россиян получали только распределяемую государством пенсию, средства на выплату которой шли из госбюджета и общих налоговых поступлений в Пенсионный фонд России (ПФР). Вместе с тем уже в 1990-е гг. у граждан появилась возможность делать взносы в ПФР на добровольных основаниях через негосударственные пенсионные фонды (НПФ). С 1995 г. в ПФР ведется персонифицированный учет перечисленных гражданами средств.

Накопительная часть пенсий будет заморожена

2002 г. стартовала крупномасштабная пенсионная реформа, базирующаяся на федеральных законах «О трудовых пенсиях в РФ» (от 17 декабря 2001 г.), «О государственном пенсионном обеспечении в РФ» (от 15 декабря 2001 г.), «Об обязательном пенсионном страховании» (от 15 декабря 2001 г.) и «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ» (от 24 июля 2002 г.).

Суть реформы состояла в постепенном переходе от распределительной к распределительно-накопительной системе пенсионного обеспечения. Подразумевалось, что пенсия будет разделена на три части: базовую (гарантируется государством), страховую (пенсионные взносы, которые вычитаются из заработной платы и гарантируют выплаты после выхода на пенсию) и накопительную (реальные деньги на личном счету).

Последняя представляла собой личный пенсионный счет, деньги с которого могли до выхода на пенсию инвестироваться в ценные бумаги и другие активы. Размер пенсии в новой пенсионной модели стал определяться не стажем работника, как было до 2002 г., а его реальным заработком и размером отчислений работодателя в ПФР.

Работа системы пенсионных накоплений в 2002-2013 гг.

С 2002 г. работодатели начали осуществлять отчисления на накопительную часть пенсии (2-4%). У граждан появилась возможность перенести ее из государственной управляющей компании, которой был выбран Внешэкономбанк, в негосударственный пенсионный фонд, либо в частную управляющую компанию. С 2002 по 2004 гг. право на накопительную пенсию имели мужчины, родившиеся в 1953 году и позднее, и женщины, начиная с 1957 года рождения. С 2005 г. из-за дефицита бюджета ПФР накопительную часть пенсии для всех граждан, родившихся до 1967 г., отменили, направив эти средства на финансирование страховой части пенсии.

Шаги по увеличению объема средств в системе пенсионных накоплений государство вновь стало предпринимать только с 2008 г. Тогда размер накопительной части пенсии для граждан, начиная с 1967 года рождения, был повышен с 4% до 6%. С 2009 г. начала действовать и программа государственного софинансирования накопительной части трудовой пенсии, рассчитанная на десять лет. Присоединившиеся к программе могли добровольно делать дополнительные отчисления в накопительную часть пенсии, а государство, в свою очередь, обещало внести такую же сумму на накопительный счет, обеспечив рост вклада на 100%.

В 2010 г. было ликвидировано разделение на базовую, страховую и накопительную части, пенсия стала состоять только из страховой и накопительной. С июля 2012 г. начались первые выплаты накопительной части пенсии, когда достигли пенсионного возраста граждане, платившие 2-процентные страховые взносы в накопительную систему в период с 2002 по 2004 гг. Однако они составляли незначительную долю в общем размере пенсий.

25 декабря 2012 г. премьер-министр РФ Дмитрий Медведев подписал распоряжение правительства «О Стратегии долгосрочного развития пенсионной системы РФ», которая с 2013 г. дала старт очередной пенсионной реформе. В ее рамках была создана трехуровневая система пенсионного обеспечения. Она включала в себя страховую и накопительную части, также появилась возможность вступления в корпоративную систему пенсионного страхования. Трудовая пенсия, высчитываемая по страховой системе, получила систему коэффициентов для своего расчета, который был составлен из рабочего стажа, возраста выхода на пенсию и уровня зарплаты.

В декабре 2013 г. было решено, что граждане России, родившиеся после 1967 года включительно, должны были до 31 декабря 2015 г. самостоятельно выбрать для накопительной части пенсии управляющую компанию (включая ВЭБ) или НПФ. У тех, кто этого не сделал, накопительная пенсия с 1 января 2016 г. начала перечисляться в ее страховую часть, однако уже перечисленные в накопительную часть средства сохранились на счетах ВЭБ. Предполагалось, что реформа позволит отказаться от повышения пенсионного возраста и увеличить пенсионные выплаты. При этом НПФ и УК были обязаны пройти процедуру акционирования для проверки их добросовестности и создания в сфере пенсионного обеспечения аналога системы страхования банковских вкладов.

Кто имеет право на накопительную пенсию?

Накопительная пенсия формируется у 76,8 миллиона человек. В первую очередь, у тех граждан, которые соответствуют всем трем условиям ниже:

- родились в 1967 году или позже;

- получали официальный доход в любой год с 2002 по 2013 годы;

- не обращались к работодателям с просьбой переводить все пенсионные взносы (22% от зарплаты) целиком в страховую часть: по умолчанию на страховую пенсию у них уходило 16% взносов, а на накопительную – 6%.

Среди тех, у кого формируются накопления, есть и:

- граждане 1966 года рождения и старше, которые добровольно участвовали в программе государственного софинансирования пенсионных накоплений;

- мужчины 1953—1966 года рождения и женщины 1957—1966 года рождения, в пользу которых с 2002 по 2004 год уплачивались страховые взносы на накопительную пенсию. С 2005 года из-за изменения законодательства все взносы этой категории граждан идут в страховую часть;

- мамы, которые направили средства материнского (семейного) капитала на будущую накопительную пенсию.

В каких годах начислялась накопительная пенсия?

Работодатели перечисляли взносы на индивидуальные счета граждан (и, соответственно, увеличивали накопительную пенсию) с 2002 по 2013 год включительно. А вот с 2014 года действует так называемый мораторий: обе части взносов (16% + 6% = итого 22%) направляются на страховую пенсию. Это временная мера, которая, однако, регулярно продлевается. Таким образом, начиная с 2014 года пенсионные накопления на личном счету могут прирастать лишь за счет их инвестирования.

Сколько средств оказались в системе накопительной пенсии

По состоянию на 2013 г. клиентская база частных управляющих компаний и НПФ достигла 25 млн человек, сумма средств под их управлением составила почти 1 трлн руб., а общий объем пенсионных накоплений превысил 2,5 трлн руб. (с учетом счетов ВЭБа, где хранятся деньги так называемых «молчунов» — граждан, не выбравших НПФ или УК для своих накоплений).

Кто управляет накопительной пенсией?

Как и любые другие накопления, пенсионные также подвержены риску инфляции. Их нужно инвестировать, чтобы сохранить от обесценивания. Этим занимаются участники пенсионной системы.

Пенсионный фонд Российской Федерации (ПФР) – это государственный внебюджетный фонд, который выполняет множество важных государственных функций в области социального обеспечения. В том числе в ПФР формируются пенсионные накопления тех граждан, которые никогда не подавали заявлений о переводе накоплений (их еще принято называть «молчуны») либо сознательно выбрали ПФР своим страховщиком.

«Молчунов» в России около 39 миллионов человек – это свыше половины всех участников системы формирования пенсионных накоплений в настоящее время. Доверительным управлением их накоплениями занимается государственная управляющая компания ВЭБ.РФ.

ВЭБ.РФ – это государственная корпорация развития, главная задача которой – способствовать долгосрочному экономическому развитию России. ВЭБ.РФ действует на основании Федерального закона «О государственной корпорации развития «ВЭБ.РФ». В 2003 году ВЭБ.РФ заключил с ПФР договор доверительного управления средствами пенсионных накоплений граждан – и с этого момента в качестве государственной управляющей компании занимается сохранением и приумножением этих средств.

Негосударственные пенсионные фонды (НПФ) – это специализированные организации, которые занимаются пенсионным обеспечением и страхованием граждан. Деятельность НПФ регулируется Федеральным законом «О негосударственных пенсионных фондах». Их задача – эффективно управлять пенсионными накоплениями, инвестируя их в надежные и высокодоходные инструменты. НПФ должен иметь лицензию Банка России и участвовать в системе гарантирования пенсионных накоплений: это значит, что в случае банкротства или отзыва лицензии государство в лице Агентства по страхованию вкладов компенсирует потери застрахованному лицу. На сайте Агентства вы можете посмотреть перечень действующих НПФ .

Частные управляющие компании (ЧУК) – это организации, которые специализируются на доверительном управлении имуществом граждан и компаний. Принципы их работы устанавливает Федеральный закон «Об инвестиционных фондах». Особенности ЧУК таковы:

- в соответствии со своей инвестиционной декларацией ЧУК могут вкладывать находящиеся под управлением средства в потенциально более высокодоходные активы – акции российских компаний, паи (акции, доли) индексных инвестиционных фондов, облигации и акции иностранных эмитентов. Но больший доход чреват и большим риском: в случае неблагоприятной рыночной ситуации потенциальный доход может обернуться убытками;

- управлять пенсионными средствами граждан могут только те ЧУК, которые заключили соответствующий договор с ПФР либо с НПФ по результатам конкурса. Список таких организаций есть на сайте ПФР.

Как узнать величину будущих пенсионных накоплений в 2020 году

Рассмотрим способ расчета на наиболее популярной выплате – по достижении определенного возраста. Она складывается из двух частей – страховой и накопительной. И так как посчитать размер своей пенсии по старости можно самостоятельно, нужно заранее подготовить определенную информацию о себе или своем пожилом родственнике.

- Величина трудового стажа в годах и месяцах. В это значение входит не только фактическое пребывание на месте работы, но и больничные, отпуска, в том числе по уходу за ребенком или престарелым родственником, а также период пребывания на бирже труда, пока сотрудники подыскивают соответствующее опыту трудоустройство.

- Размер оклада и всех надбавок, причем подоходный налог не минусуется.

- Год, когда человек уходит на заслуженный отдых. Это тем более важно для тех, кто продолжает работать и после достижения пенсионного возраста.

- Индивидуальный пенсионный коэффициент и его стоимость.

- Величина фиксированной выплаты – она может быть разной в связи с ежегодной индексацией.

Ранее работала система накоплений, однако затем был введен мораторий на начисление этих денег до 2024 года. Но они не аннулируются, а выдаются пенсионерам как надбавка к страховой части. Это способ плавного перехода на новый механизм начисления.

Зная все перечисленные значения, каждый гражданин поймет, как считается размер пенсии по старости. Для этого нужно по формуле найти общие годовые пенсионные накопления, а затем разделить их на предполагаемое количество месяцев – ожидаемый срок дожития. На 2020-й – это 258, то есть 21 с половиной год. При преодолении этого периода выплаты не изменятся и останутся фиксированными.

Как узнать, положена мне выплата или нет?

Выплата пенсионных накоплений производится за счет страховых взносов на накопительную часть пенсии. Поэтому ответ на этот вопрос зависит прежде всего от того, есть ли на вашем лицевом счете такие взносы.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

Но если пенсия вам уже назначена, данные выписки «обнуляются». Тогда получить информацию о ваших пенсионных накоплениях можно только при непосредственном обращении в ПФР с таким запросом.

Однозначно имеют право на выплату пенсионных накоплений те, кто родились после 1966 года. За них работодатели отчисляли взносы на накопительную часть пенсии вплоть до того, как ввели мораторий на ее формирование (в 2014 году). Поэтому взносы на их лицевых счетах копились в течение этого времени.

У граждан 1966 года рождения и старше тоже есть возможность получить выплату пенсионных накоплений. Взносы на накопительную часть пенсии отчислялись работодателями начиная с 2002 года за женщин, которые 1957 г.р. и моложе, и за мужчин 1953 г.р. и моложе.

Поэтому у тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста (женщинам с 55 лет, мужчинам с 60 лет). Раньше могут получить выплату те, кому назначена досрочная страховая пенсия по старости.

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах»или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания). В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Хочу получить свои взносы единовременно, а в ПФР мне предлагают написать заявление на пожизненную выплату. Законно ли это?

Выплата пенсионных накоплений производится единовременно в двух случаях:

- когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в этом году, в частности, требуется 11 лет стажа и 18,6 баллов);

- когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

А вот когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно. Поэтому действия ПФР в данном случае законны: он уведомляет вас, что нужно назначить накопительную пенсию.

Могут ли получить эту выплату наследники?

Пенсионные накопления могут перейти к т. н. правопреемникам, если гражданину при жизни не назначали выплату. Если он хотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники.

Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

- https://pfrp.ru/faq/strahovaya-i-nakopitelnaya-chast-pensii.html

- https://tass.ru/info/1363107

- https://Pensiya.Veb.ru/nakopitelnaja-pensija/chto-takoe-nakopitelnaja-pensija/

- https://riavrn.ru/economy/kak-rasschitat-pensiyu-na-segodnyashniy-den/

- https://www.klerk.ru/buh/articles/501791/

- https://Pensiya.Veb.ru/nakopitelnaja-pensija/kak-poluchit-nakopitelnuju-pensiju/