- 1. Понятие банковской гарантии

- Что такое банковская гарантия

- Как получить банковскую гарантию: 3 способа + инструкция

- Перечень банков, имеющих право выдавать банковские гарантии

- Как работает гарантия

- Что такое банковская гарантия и какие ее виды различают

- Виды и варианты применения

- Виды банковской гарантии

- Оценка собственного положения

- Выбор гаранта

- Сбор и предоставление документов

- Сколько стоит банковская гарантия

- Действия участника закупки по оформлению БГ

- Механизм банковской гарантии

- Кто выдает банковскую гарантию

- В каких случаях оформлять БГ обязательно

- Действия участника закупки после оформления БГ

- Выдача банковской гарантии

- Документы для оформления банковской гарантии

- Размер банковской гарантии

- Как оформить банковскую гарантию по 44 ФЗ

- Виды банковской гарантии

- Преимущества банковской гарантии на исполнение контракта

- Особенности банковской гарантии на обеспечение исполнения контракта

- Стоимость оформления

- Для каких целей нужна банковская гарантия

- Предназначение гарантии

- Заключение

1. Понятие банковской гарантии

В прошлой своей статье я уже давал определение БГ, думаю, не будет лишним ещё раз его повторить.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Что такое банковская гарантия

Банковская гарантия служит для обеспечения исполнения различных договоров или контрактов. Это письменное обязательство, по которому банк должен выплатить контрагенту своего клиента определенную сумму при невыполнении этим клиентом условий контракта или сделки. Иными словами, банк при оформлении гарантии выступает поручителем для своего клиента. При этом сам клиент не отвечает перед контрагентом ни имуществом, ни деньгами.

В сделке с гарантийным обеспечением участвуют три стороны: гарант, принципал и бенефициар. Гарантом является банк, который предоставил обеспечение. Принципал – это клиент банка, который заключил договор о получении гарантии. Бенефициар – это заказчик или кредитор по основному обязательству, в пользу которого предоставляется гарантия.

Согласно Гражданскому кодексу, гарантами могут быть не только банки, но и страховые организации. Однако, Федеральный закон относит гарантии к банковским операциям, которые требуют наличия статуса банка и лицензии ЦБ. Поэтому обращайтесь к гарантиям от страховых компаний с осторожностью – их могут признать незаконными.

Банковские гарантии доступны юридическим лицам, реже – индивидуальным предпринимателям. За ее предоставление банк взимает комиссию – процент от суммы обеспечения. Иногда получить гарантию может только надежный клиент банка, который работает с ним долгое время и сохраняет хорошую деловую репутацию. Также может потребоваться залог или поручительство других организаций.

Как получить банковскую гарантию: 3 способа + инструкция

Чтобы участвовать в тендерах на исполнение госзаказов и заключать крупные сделки, которые улучшат репутацию предприятия, любая коммерческая организация должна соблюсти установленные законом требования, в числе которых предоставить финансовое обеспечение выполнения контракта. Удобнее всего предоставлять его в форме банковской гарантии, но тут у многих фирм, особенно молодых, возникают проблемы.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки[1].

Как работает гарантия

Гарантия начинает действовать в процессе заключения договора, на который она рассчитана. Если принципал исполняет условия бенефициара, то потребности в ее выплате не возникает, и принципал должен будет банку только уплатить комиссию за услугу. Тогда гарантия прекращает свое действие.

Если принципал по какой-либо причине не выполняет обязательства по контракту, бенефициар обращается с письменным заявлением к банку-гаранту. После этого он получает от гаранта денежную компенсацию. Гарант же, в свою очередь, требует от принципала возмещения суммы гарантии — чаще всего, за счет залога. Клиент банка все еще обязан выполнить условия договора. Также он должен выплатить проценты за отвлечение денег по заранее установленной ставке.

Банковские гарантии обычно являются безотзывными — они действуют в течение всего срока, даже если в его течение они не были использованы. Отменить гарантию можно только по письменному требованию бенефициара. Также гарантию можно применять только в той ситуации, для которой она оформлена: тендерную — только в тендерах, контрактную — только при заключении контракта.

Что такое банковская гарантия и какие ее виды различают

Банковской гарантией называется заключаемое в письменном виде обязательство кредитно-финансовой организации, выступающей гарантом выплатить бенефициару (заказчику), который является кредитором принципала (подрядчика), фиксированную сумму денег на определённых условиях, как только бенефициар письменно потребует её выдачи.

На сегодняшний день предприятия могут получать банковские гарантии различных типов. Все доступные гарантии можно условно разделить на несколько групп по таким признакам, как:

- Назначение: гарантии даются на платёж, исполнение, возврат аванса, коносамент, а также бывают тендерными и таможенными.

- Обеспечение: банковская гарантия может быть как покрытой, так и не покрытой.

- Условия выполнения платежа: гарантии бывают условными и безусловными.

- Возможность отзыва: безотзывные и отзывные банковские гарантии.

Банковская гарантия платежа – это обеспечение оплаты оказанных услуг, поставленной продукции или произведённых заказчиком работ в срок и в полном объёме. Если поставка товара совершилась, услуга оказана, но покупатель их не оплатил в срок, бенефициар (поставщик) вправе письменно обратиться к гаранту, роль которого играет банк, с соответствующим заявлением. Гарант обязан его удовлетворить – выплатить бенефициару всю гарантированную сумму.

Если речь идёт о гарантиях исполнения, то они предназначены, чтобы компенсировать бенефициару (которым в данном случае является покупатель) убытки из-за ненадлежащего исполнения контрактных обязательств поставщиком. Этот тип гарантии используют в тех случаях, когда хотят уверить заказчика в том, что выполнят свои обязательства на должном уровне, а также его применяют победители торгов, обязанные предоставлять обеспечение исполнения контрактов.

Тендерная гарантия – по сути, та же гарантия исполнения, но применяемая в более узком контексте — исключительно в тендерных торгах.

Получив таможенную банковскую гарантию, компании, участвующие в торговых операциях, оптимизируют своё взаимодействие с таможенными органами, она позволяет получить отсрочку по выплате таможенных платежей и сборов.

Гарантии коносамента необходима, чтобы обеспечить обязательства перевозчика груза, если партия продукции передаётся без специального документа, подтверждающего права на неё (коносамента).

Коносамент является стандартным документом, который грузоперевозчик получает от отправителя после того, как груз принят к перевозке. Он широко используется в международных грузоперевозках и выполняет целый ряд функций: даёт держателю право распоряжаться грузом, удостоверяет приём груза и заключение договора, играет роль товарораспределительного документа.

Покрытыми называются те банковские гарантии, которые можно получить, внеся денежные средства за счёт покрытия.

Непокрытые банковские гарантии не требуют, чтобы принципал вносил собственные деньги: ему достаточно предоставить в залог своё имущество – депозит, транспортные средства, недвижимость.

Если банковская гарантия выплачивается по письменному требованию бенефициара только тогда, когда он выполнит свои гарантийные обязательства (и документально подтвердит это счетами, накладными, актами выполненных работ и т. п.), то она называется условной.

Если бенефициар не обязан выполнять какие-либо условия и предоставлять соответствующие документы, то это безусловная банковская гарантия.

Читайте также: «Виды обеспечения контракта: сроки удержания, возврат и другие особенности»

Банковская гарантия, которую получает бенефициар, может быть аннулирована или изменена гарантом в любой момент по поручению принципала, причём банк даже не обязан информировать об этом бенефициара. Это отзывная гарантия. Однако, потребовав выплаты установленной суммы, бенефициар блокирует банку возможность отзыва банковской гарантии.

Также есть безотзывные гарантии, изменение и аннулирование которых в одностороннем – без согласования с бенефициаром – порядке не допускается.

Виды и варианты применения

Основная классификация банковских гарантий зависит от сферы использования:

- Тендерная или конкурсная. Является обязательной по закону о госзакупках для подачи заявки на участие в торгах. Служит гарантом исполнения обязательств после выигрыша в конкурсе.

- Исполнения контракта. Гарант обязуется выплатить бенефициару денежную компенсацию в случае нарушения принципалом (исполнителем) условий договора, например, на оказание услуг.

- Платежная. Гарантирует оплату по договору в строго оговоренный срок за поставки товаров или оказание услуг.

- Авансовая. Гарантирует возврат ранее выданного аванса, если он израсходован исполнителем не по назначению, или в дальнейшем не выполнены условия договора.

- Таможенная. Выдают только банки из реестра Таможенной службы в качестве обеспечения уплаты таможенных платежей, возврата временно ввезенного в Россию оборудования, по которому таможенные платежи не уплачиваются.

- Налоговая. Позволяет сразу выставить НДС к возмещению по экспортируемым товарам (алкогольной, табачной продукции).

- Кредитная. Служит гарантом своевременного и полного возврата выданного кредита.

По наличию обеспечения различают:

- обеспеченные гарантии под залог имущества или денег (например, Альфа-Банк выдает такие под залог векселя</span>);

- необеспеченные без залога.

По условиям выдачи:

- условная, когда бенефициар обязан доказать гаранту, что принципал нарушил договор, и только после этого требовать выплаты денег;

- безусловная, когда доказательство нарушения условий договора не требуется.

Виды банковской гарантии

Конкретный вид гарантии, предоставляемой банком бенефициару, зависит от типа сделки. Есть пять основных видов банковской гарантии:

1 Конкурсная (или тендерная) гарантия – нужна для того, чтобы предотвратить отказ победителя тендера от исполнения заказа. В госзакупках в обязательном порядке требуется для аукционов, составляет от 10 до 30% от максимальной цены контракта. Разновидность – гарантия исполнения контракта, когда банк в случае необходимости возмещает убытки от нарушения договора.

2 Платежная гарантия – банк гарантирует заказчику работ, товаров или услуг оплату в строго оговоренный договором срок.

3 Таможенная гарантия – банк гарантирует Федеральной таможенной службе обратный вывоз временно ввезенного в страну оборудования, за которое по закону таможенная пошлина не уплачивается. Если договор нарушается, банк оплачивает сумму, эквивалентную таможенным пошлинам.

4 Налоговая гарантия – актуальна, прежде всего, для компаний-экспортеров и производителей алкогольной, табачной и другой подакцизной продукции. Дает возможность вернуть НДС сразу, не дожидаясь камеральной проверки. Также позволяет не платить авансовые платежи по акцизам.

5 Гарантия исполнения договора – банк выплатит возмещение бенефициару, если принципал вовремя не выполнит работы или не поставит товары.

6 Авансовая гарантия – банк гарантирует возврат аванса, выданного заказчиком исполнителю, если договор не будет выполнен.

Подразделяют банковские гарантии и по условиям их предоставления на:

- обеспеченные и необеспеченные – в зависимости от того, предоставляет принципал какое-нибудь имущество банку в виде залога или нет;

- условные и безусловные: в первом случае банк выплачивает требуемую по гарантии сумму только после того, как бенефициар докажет, что условия договора принципал не выполнил. Во втором случае выплата производится по первому требованию бенефициара без предоставления доказательств;

- прямые и обратные (контргарантии) – в зависимости от того, кто будет платить по гарантии. При прямой платит банк, с которым принципал заключил договор, а при контргарантии привлекается еще один банк. Разновидностью являются синдицированные гарантии, когда обязательство дают сразу несколько финансовых организаций (чаще всего используется в крупных международных сделках);

- отзывные и безотзывные – для участия в госзакупках требуются только вторые, которые гарант обязан выполнить при любых обстоятельствах. Отзывные гарантии – те, которые банк может отозвать до начала исполнения, если получит информацию о существенном изменении обстоятельств сделки. Например, выяснится, что принципал неплатежеспособен.

Оценка собственного положения

Перед обращением за банковской гарантией необходимо взглянуть на свой бизнес со стороны и оценить свои сильные и слабые стороны. Исходя из практики российского рынка, чтобы успешно заключить договор банковской гарантии, фирма-принципал должна:

- Работать в своем секторе экономики не менее полугода.

- Иметь обороты, позволяющие выполнить обязательства по контракту.

- Не иметь в отчетности длительных периодов убытков (допускаются сезонные «проседания» в соответствующих сферах).

- Не иметь просроченной задолженности, некоторые банки не дают гарантий компаниям, имеющим действующие кредиты.

Выбор гаранта

Конечно, лучше, если гарантом будет банк из перечня Минфина, тогда ваша гарантия будет внесена в соответствующий реестр, и ее примет любой бенефициар. Если гаранта рекомендует сам заказчик, и у вас нет каких-то серьезных возражений, не отказывайтесь – это повысит доверие к вам. Хорошо, если в банке-гаранте у вас уже есть расчетный счет, тогда гарантию одобрят быстрее. Считается, что более надежным станет сотрудничество со знакомым вам местным банком (или территориальным отделением федерального банка), но в случае с электронной гарантией этот момент уже не так актуален.

Сбор и предоставление документов

Перечень необходимых документов приведен выше. Собирать их нужно вовремя, поскольку некоторые – выписка из ЕГРЮЛ или бухгалтерский баланс действуют (с точки зрения получения банковской гарантии) определенное время. Если вы получаете электронную гарантию, документы придется заверить своей подписью (некоторые гаранты требуют нотариального заверения) и отсканировать.

Сколько стоит банковская гарантия

Стоимость банковской гарантии существенно ниже цены заемных денег по обычному кредиту. Конкретный процент зависит от суммы гарантии, срока ее действия, а также от степени риска неисполнения договора между принципалом и бенефициаром. Также на стоимость гарантии влияет наличие залога, поручительства и обеспечения. Вилка ставки по банковским гарантиям в 2018 году составляет 2-10%. Нередко гарант ограничивает нижний предел стоимости гарантии точной суммой – например, 10 000 рублей. И даже если вы гарантируете сделку на 50 000 рублей, все равно отдадите 20% от этой суммы гаранту.

Сумма договора – 6 000 000 рублей. Сумма гарантии = сумме аванса по контракту = 30% от суммы контракта (2 000 000 рублей). Срок – 1 год. Ставка по банковской гарантии – 6%.

Стоимость банковской гарантии = 2 000 000 *0,06 *1 = 120 000 рублей.

Эту сумму вы заплатите банку, который гарантирует выплату 2 миллионов рублей вашему заказчику, если вы не выполните условия договора.

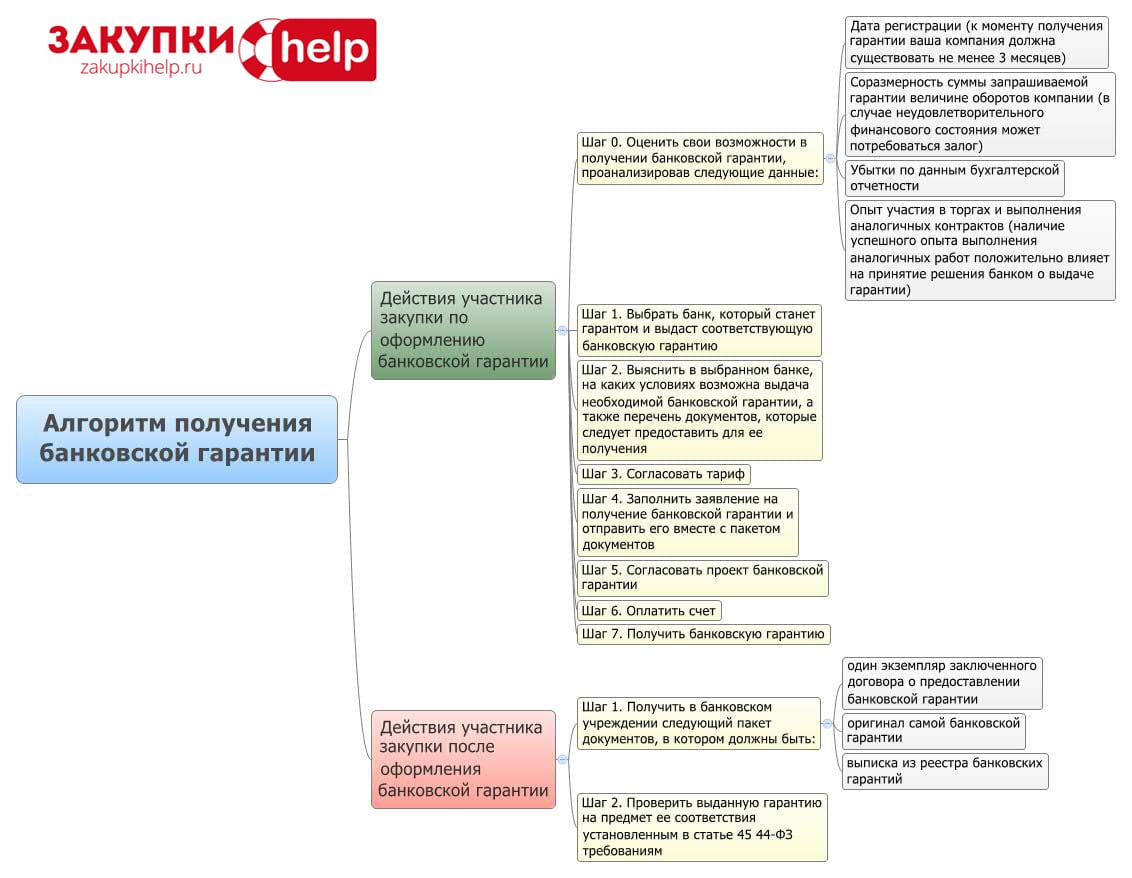

Действия участника закупки по оформлению БГ

Шаг 0. Оценить свои возможности в получении банковской гарантии. Для этого необходимо проанализировать следующие данные:

- Дата регистрации (к моменту получения гарантии ваша компания должна существовать не менее 3 месяцев);

- Соразмерность суммы запрашиваемой гарантии величине оборотов компании (в случае неудовлетворительного финансового состояния может потребоваться залог);

- Убытки по данным бухгалтерской отчетности;

- Опыт участия в торгах и выполнения аналогичных контрактов (наличие успешного опыта выполнения аналогичных работ положительно влияет на принятие решения банком о выдаче гарантии).

Шаг 1. Выбрать банк, который станет гарантом и выдаст соответствующую банковскую гарантию. О том, как это сделать, подробнее написано в разделе “Как выбрать банк?”.

Шаг 2. Выяснить в выбранном банке, на каких условиях возможна выдача необходимой БГ, а также какой перечень документов следует предоставить для ее получения.

Шаг 3. Согласовать тариф.

Шаг 4. Заполнить заявление на получение БГ и отправить его вместе с пакетом документов.

Шаг 5. Согласовать проект БГ.

Шаг 6. Оплатить счет.

Шаг 7. Получить БГ.

Вот так в настоящее время выглядит процесс получения банковской гарантии.

Механизм банковской гарантии

Две компании заключают договор. Первая — поставщик кофейных зерен — обещает привозить в кофейню товар два раза в месяц в течение года. Кофейня платит авансом, чтобы получить скидку за оптовый заказ. Владелец кофейни боится, что поставщик нарушит условия договора и работа кофейни остановится. Он хочет застраховаться от рисков и требует от поставщика банковскую гарантию.

Поставщик идет в банк и просит оформить гарантию.

Гарантия — это кредитный продукт, поэтому банк предоставляет ее под залог. В качестве залога могут выступать деньги на счету, недвижимость, вексели, оборудование и другое имущество.

Поставщик пишет заявление и прикладывает к нему документы:

- паспорт владельца компании;

- договор поставки зерен в кофейню;

- уставные документы;

- ИНН и ОРГН;

- финансовую отчетность за год;

- документы на залоговое имущество.

Банк рассматривает заявку и проверяет кредитную историю поставщика. Если все в порядке, банк берет комиссию за гарантию, обычно это 1–3% от суммы договора.

Готовую гарантию поставщик прикладывает к договору с кофейней и организации начинают сотрудничество.

Кто выдает банковскую гарантию

Банковские гарантии сегодня выдают как крупные банки, так и небольшие финансовые организации. Если контракт заключен в рамках 223-ФЗ, то особых требований к организаций, выдавшей документ об обеспечении, не предъявляется. В случае контракта, заключенного в рамках 44-ФЗ, выдавать гарантию могут только организации, соответствующие следующим требованиям:

- Наличие лицензии, выданной Центральным банком РФ.

- Стаж успешной деятельности, превышающий 5 лет.

- Уставной капитал превышает 1 миллиард рублей.

- Деятельность организации соответствует инструкциям ЦБ РФ.

- Финансовая организация не подвергалась санации.

Все банки, которые отвечают вышеприведенным требованиям, внесены в специальный реестр. Он формируется Министерством финансов России. По данным на 01.06.2017 года в него входят 279 организаций.

Поставщик вправе самостоятельно выбрать из перечня банк, в котором он будет обслуживаться. При этом в первую очередь специалисты рекомендуют обращаться в ту финансовую организацию, в которой у компании открыт расчетный счет. В этом случае можно будет рассчитывать на льготные условия предоставления гарантии.

В каких случаях оформлять БГ обязательно

Вместо того, чтобы взять кредит для оплаты товара, покупатель может предложить продавцу банковскую гарантию, а оплату произвести позднее из собственных средств. Такое замещение одного банковского продукта другим оправдано соображениями экономии. Стоимость БГ зависит от финансового положения принципала, наличия залога, риска неисполнения обязательств и других факторов.

Вознаграждение Сбербанка по продукту «Бизнес-гарантия» составляет от 2,66%, а процентная ставка по кредитам для бизнеса – от 11% годовых, что сравнимо с показателями потребов Сбербанка. Некоторые финучреждения, например Альфа-Банк, устанавливают размер вознаграждения индивидуально, в зависимости от финансового состояния конкретного клиента и его потребностей. При этом банк декларирует, что использовать гарантию выгоднее, чем брать кредит.

В каких случаях оформление БГ обязательно? Короткий ответ – если этого требует одна сторона для обеспечения по сделке, в которой другая заинтересована и не хочет её упустить. Есть и законодательно установленные требования о предоставлении БГ. Прежде всего это ст. 44-45 федерального закона от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок…».

Государственное (муниципальное) предприятие вносит в конкурсную документацию требование на обеспечение заявок при начальной стоимости контракта от 5 млн рублей. Участник тендера на исполнение госзаказа предоставляет в обеспечение заявки деньги или банковскую гарантию. Воспользовавшись, к примеру, услугами Абсолют Банка, участник торгов может в течение 1 дня получить БГ сроком до 762 дней на сумму до 40 млн рублей.

Действия участника закупки после оформления БГ

Шаг 1. Получить в банковском учреждении следующий пакет документов, в котором должны быть:

- один экземпляр заключенного договора о предоставлении банковской гарантии;

- оригинал самой БГ;

- выписка из реестра банковских гарантий.

Шаг 2. Проверить выданную гарантию на предмет ее соответствия установленным в статье 45 44-ФЗ требованиям.

Выдача банковской гарантии

После одобрения банк выставляет счет для оплаты банковской гарантии и присылает участнику госзаказа проект банковской гарантии для утверждения. После оплаты счета и утверждения текста банковской гарантии, кредитный комитет банка выносит решение об одобрении банковской гарантии.

Стороны банковской гарантии имеют непривычные названия:

- Кто такой гарант? Это банк, который гарантирует выплату за получателя гарантии.

- Кто такой принципал? Это поставщик, сторона, которая получает банковскую гарантию.

- Кто такой бенефициар? Это заказчик, который получит от банка-гаранта выплату, если принципал нарушит обязательства.

Документы для оформления банковской гарантии

- Анкета

- Бухгалтерская отчетность

- Свидетельства о государственной регистрации и постановке на учет

- Выписка из ЕГРЮЛ или ЕГРИП

- Документы удостоверяющие личность (паспорта) доверенных лиц

- Карточка с образцами подписей

- Документ, подтверждающий местонахождение клиента – юридического лица, например, договор аренды (субаренды).

Для принятия предварительного решения о получении банковской гарантии предоставьте бухгалтерскую отчетность за прошлый год и 2 последних квартала (или 5 последних кварталов).

Размер банковской гарантии

Сфера осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд регулируется Федеральным законом № 44-ФЗ от 05.04.2013 г. Вот наиболее важные моменты, относящиеся к предоставлению финансового обеспечения госконтрактов:

- согласно ст. 96 44-ФЗ, размер обеспечения исполнения контракта, предоставленного в виде банковской гарантии, должен составлять от 5% до 30% начальной цены лота закупки, указанной в извещении. Если цена контракта превышает 50 млн рублей, сумма банковской гарантии будет составлять от 10% до 30% изначальной цены лота, но должна быть не менее, чем размер аванса, если таковой предусмотрен. В том случае, когда сумма аванса превышает 30%, размер гарантии приравнивается уже к сумме аванса;

- размер обеспечения заявки по 44-ФЗ составляет от 0,5% до 5% от начальной цены контракта;

- размер обеспечения гарантии возврата авансового платежа равен сумме аванса, которая составляет до 30% от стоимости контракта;

- размер обеспечения уплаты таможенных платежей, согласно ст. 338 Таможенного кодекса РФ, определяется таможенным органом исходя из сумм таможенных платежей, подлежащих уплате при ввозе или вывозе товаров, и не может превышать размер указанных сумм. Если точную сумму определить невозможно, размер обеспечения определяется исходя из наибольшей величины ставок таможенных пошлин, налогов или стоимости товаров, которые могут быть определены на основании имеющихся сведений;

- размер обеспечения гарантии в пользу налоговых органов определяется исходя из суммы налога, подлежащего возврату налогоплательщику.

Как оформить банковскую гарантию по 44 ФЗ

Итак, разберемся, какие действия для получения банковской гарантии необходимо предпринять.

Прежде всего имеет смысл оценить показатели эффективности вашей компании: обороты, прибыль, убытки, наличие кредитов и залогов, прошлый опыт в получении обеспечений. Если юридическое лицо соответствует определенным критериям, можно получить банковскую гарантию быстро и легко. Как правило, к юрлицам предъявляются такие требования:

- организация зарегистрирована минимум полгода назад;

- есть имущество на балансе;

- отсутствуют убытки и задолженности.

Именно эти на показатели в первую очередь смотрит любая кредитор, чтобы оценить собственные риски и целесообразность выдавать обеспечение. Кроме этого упростить и несколько ускорить процесс получения помогает электронная форма документооборота.

Разберем по шагам весь путь. Исполнителю предстоит:

- Выбрать кредитную организацию и уточнить ее условия. Они могут отличаться. Например, мы ранее рассказывали о том, как получить в Сбербанке, ВТБ24 и Альфа-банке.

- Подготовить и предоставить требуемый пакет документов.

- Обеспечить залог (деньги или имущество).

- Согласовать проект обеспечения. На этом этапе важно помнить, что некоторые банки используют неизменные бланки, в этом случае необходимо убедиться, что форма и содержание не противоречат требованиям заказчика.

- Оплатить комиссию за оформление.

- Получить банковскую гарантию по 44 ФЗ и выписку из соответствующего реестра.

- Убедиться, что информация о полученном обеспечении размещена на сайте Единой информационный системы (п. 8 ст. 45 44-ФЗ). Это простой, но важный этап. Банк или другая кредитная организация обязана разместить информацию в ЕИС в течение следующего рабочего дня после выдачи. Если она отсутствует, заказчик отклонит обеспечение (п. 1 ч. 6 ст. 45 Закона № 44-ФЗ).

Виды банковской гарантии

Получить гарантию можно как на обеспечение заявки, так и на обеспечение исполнения контракта по 44-ФЗ. Второй вариант документа наиболее востребован и распространен в сфере госзакупок.

Одно из главных условий подписания контракта — это наличие безотзывной гарантии 44-ФЗ.

Безотзывность означает, что гарант, выпустивший документ, не имеет права отозвать гарантию по своему усмотрению и обязуется выполнить все взятые на себя обязательства по данному договору.

На данный момент все гарантии на исполнение госконтракта соответствует этому условию, поэтому со стороны банка очень важно проверить все финансовые показатели принципала. Т.к. в случае, если он окажется неблагонадежным, то банку придется выполнять обязательства по выплате “неустойки” бенефициару.

Преимущества банковской гарантии на исполнение контракта

Главным плюсом заключения банковской гарантии на соблюдения контракта является сохранение собственных активов компании, которые используются в момент активности деятельности, поскольку даже вывод небольших средств из активов компании может значительно повлиять на ее финансовое положение.

Основные плюсы банковской гарантии на осуществление контракта:

- При обращении для получения банковской гарантии все последующие запросы упрощаются. Банк первый раз проводит полный анализ деятельности компании, после чего следующие просьбы о поручительстве утверждаются достаточно быстро и пакет документов для предоставления будет минимальным.

- Наличие банковской гарантии является большим преимуществом для исполнителя, поскольку заказчик уже по этому может оценить финансовое положение компании.

- Риск равномерно распределен между заказчиком и исполнителем, которые подписали контракт на банковской гарантии.

Особенности банковской гарантии на обеспечение исполнения контракта

Главная особенность состоит в том, что это одностороннее соглашение. Гарантия самостоятельна и не связана с динамикой обязательства, которое обеспечивает. Даже если в гарантия ссылается на обязательство, она призвана обеспечивать только исполнение непосредственного обязательства контракта.

Кроме того, компания, которая выступает гарантом, не освобождается от ответственности, даже если главное обязательство прекращено или является недействительным по каким-либо причинам.

Банковскую гарантию невозможно отозвать, то есть гарант не может отказаться от обязательств без согласия бенефициара, или третьего лица, которому обязаны уплатить оговоренную сумму. Отозвать гарантию возможно лишь в том случае, если это оговорено в условиях самой гарантии.

Принципал, то есть лицо, которое запрашивает услуги гаранта, оплачивает вознаграждение для компании, выступающей гарантом за выдачу обязательства.

Стоимость оформления

Стоимость оформления документа определяется политикой конкретной финансовой организации. Она составляет, как правило, от 3 до 10% от суммы обеспечения, при этом оплатить ее можно как сразу, так и в рассрочку. В некоторых случаях стоимость гарантии может быть фиксированной и не зависеть от того, на какую сумму она выдается.

При этом гарантийные обязательства и гарантии качества вступают в силу не с момента оплаты, а с момента подписания контракта.

Для каких целей нужна банковская гарантия

Задача банковской гарантии — обезопасить заказчика от неисполнения победителем торгов обязательств по сделке. При этом такой документ выгоден для всех участников. Банк приобретает доход в виде процентов, организация (исполнитель) зарабатывает деньги по контракту и расширяет возможности для заключения сделок в будущем, а заказчик получает полностью оказанную услугу по оформленному договору.

Таким образом, рассматриваемый способ обеспечения обязательств — это эффективный механизм для успешного исполнения заключенной сделки.

Предназначение гарантии

Ключевая функция гарантийного соглашения в поручительстве финансового учреждения за должника. Последний обращается в банк или иную кредитную организацию с ходатайством о заключении гарантийного договора.

Основная цель банковской гарантии заключается в обеспечении надлежащего исполнения принципалом (или должником) обязательств, указанных в контракте перед бенефициаром (или кредитором). Она предназначена для убеждения покупателя в том, что осуществленные платежи будут возвращены, если исполнитель условия договора не выполнит или сделает это в ненадлежащие сроки либо в неполном объеме.

Целевое использование продукта достаточно широко. Банковские гарантии применяются для обеспечения:

- выполнение договорных обязательств по частным и государственным контрактам;

- возврата размера выплаченного должнику аванса;

- исполнение договоренностей с таможенными органами;

- выполнение обязательств налогоплательщиками в части оплаты возврата НДС;

- обеспечение заявок на участие в тендерных торгах.

Самое популярное применение этого финансового инструмента направлено на выполнение условий контракта.

Заключение

Банковская гарантия – удобный способ обеспечения сделки, который выгоден всем ее сторонам. Принципал сможет подтвердить свою надежность в сделке. Бенефициар сможет получить выплату, если в процессе исполнения что-то пойдет не так. Гарант же почти не рискует своими деньгами – если условия будут нарушены, он получит возмещение от принципала.

При обращении за гарантией старайтесь выбрать надежный и проверенный банк. Такая организация успешно обслуживает большое число клиентов и пользуется авторитетом в России и, иногда, за границей. При этом помните, что и требования к клиентам у таких банков могут быть строже.

Банковская гарантия — это надежный способ обеспечить свои обязательства при заключении сделки, участии в тендере или уплате таможенных платежей. При обращении за ней учтите несколько моментов:

- К гарантии могут предъявляться определенные требования, в том числе установленные законом

- При нарушении ваших обязательств банк выплатит вашему контрагенту компенсацию в пределах суммы гарантии

- Лучше всего обращаться за гарантией в банк, в котором у вас открыт расчетный счет

- При получении гарантии передайте в банк все документы по сделке

- Банк может потребовать у вас залог или поручительство при получении гарантии

- При наступлении гарантийного случая банк потребует вернуть выплаченную компенсацию с процентами

Удобные условия для получения гарантий предлагают Точка, Тинькофф и Сбербанк. Первые два подойдут, если нужно срочно получить гарантию для госзакупок. Второй — если гарантия нужна для другой сделки или вы хотите получить поддержку надежного банка.

Пользовались ли вы банковскими гарантиями? В комментариях к этой статье вы можете поделиться своим опытом оформления и использования этого продукта.

- https://zakupkihelp.ru/uchastniku-zakupok/kak-poluchit-bankovskuyu-garantiyu.html

- https://VseZaimyOnline.ru/rko/business/bankovskaja-garantija.html

- https://cett.biz/poleznaya-informaciya/statii/kak-poluchit-bankovskuyu-garantiyu/

- https://www.pravda.ru/navigator/porjadok-vydachi-bankovskikh-garantii.html

- https://iklife.ru/finansy/bankovskaya-garantiya-dlya-fizicheskih-lic.html

- https://myrouble.ru/chto-takoe-bankovskaya-garantiya/

- https://tvoedelo.online/bankovskaya-garantiya/kak-rabotaet-bankovskaya-garantiya-primer

- https://GoszakupkiRF.ru/instruktsii/145-kak-poluchit-bankovskuyu-garantiyu

- https://money.inguru.ru/navigator/stat_chto_takoe_bankovskaya_garantiya

- https://open-torg.ru/bankovskaya-garantiya

- https://www.pravda.ru/navigator/bankovskaja-garantija.html

- https://goskontract.ru/podgotovka-k-tenderu/kak-oformit-bankovskuyu-garantiyu-dlya-obespecheniya-kontrakta

- https://tender-rus.ru/vopros-otvet/bankovskaia-garantia/bankovskaya-garantiya

- https://edconsult.ru/bg-na-obespechenie-ispolnenija-kontrakta

- http://guarantee-bank.ru/entsiklopediya/garantiya-nadlezhashhego-ispolneniya-kontrakta.html

- https://www.klerk.ru/buh/articles/502504/