- Регламент сдачи отчетности

- Сроки сдачи декларации по НДС

- Порядок заполнения декларации по НДС

- Состав декларации

- Правила отражения сведений в разделе 8 НДС-декларации

- Заполнение разделов декларации

- Нулевая декларация по НДС

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Разделы 4, 5, 6

- Раздел 7

- Разделы 8, 9

- Раздел 10, 11

- Раздел 12

- Когда потребуется оформить приложение 1 к разделу 8

- Типичные ошибки в декларации по НДС, которые выявляют налоговики

- Что будет, если допустить ошибку?

- Ответственность

- Итоги

Регламент сдачи отчетности

Сроки сдачи декларации по НДС

Декларация по НДС представляется в ИФНС ежеквартально в электронной форме, не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

В 2021 году декларацию необходимо представить в следующие сроки:

- за IV квартал 2020 года — не позднее 27.01.2021;

- за I квартал 2021 года — не позднее 26.04.2021;

- за II квартал 2021 года — не позднее 26.07.2021;

- за III квартал 2021 года- не позднее 25.11.2021;

- за IV квартал 2021 года — не позднее 25.01.2024.

Порядок заполнения декларации по НДС

Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@ утверждены форма декларации по НДС, порядок ее заполнения и электронный формат представления. Заполните декларацию следующим образом:

- титульный лист. В поле «по месту нахождения (учета) (код)»- 214. А в поле «Налоговый период (код)» — 23;

- раздел 3 содержит расчет суммы налога по обычным операциям. В нем не надо отражать необлагаемые операции и операции по ставке 0%;

- в разделы 8 и 9 нужно перенести данные из книг покупок и продаж. Приложения к этим разделам нужны только для уточненных деклараций;

- раздел 1 нужно заполнить в последнюю очередь. Строке 030 заполняется только если компания освобождена от НДС, но выставила счет-фактуру. В строку 040 нужно перенести сумму НДС к уплате из строки 200 раздела 3. Если НДС получился к возмещению, в строке 050 следует указать сумму из строки 210 раздела 3, а строку 040 оставить пустой.

Дополнительно нужно заполнить:

- раздел 2 — если компания платит НДС как налоговый агент, например при аренде госимущества;

- раздел 7 — если в периоде были не облагаемые операции.

Остальные разделы предназначены для специфических операций. В частности, разд. 10 — 11 сдают посредники — комиссионеры и агенты, а разд. 4 — 6 — экспортеры.

Обратите внимание, Приказом ФНС РФ от 19.08.2020 № ЕД-7-3/591@ были внесены изменения в бланк декларации по НДС, правила ее заполнения и электронный формат. В обновленной форме учтены последние законодательные изменения в части дополнения перечней не облагаемых НДС операций (законы от 15.04.2019 № 63-ФЗ, от 08.06.2020 № 172-ФЗ, от 26.07.2019 № 211-ФЗ, от 31.07.2020 № 265-ФЗ).

К ним отнесены:

- безвозмездная передача недвижимости в казну РФ, имущества для лечения коронавируса;

- реализация услуг по обращению с ТКО;

- передача исключительных прав на отечественные ЭВМ-программы.

Также законами от 25.12.2018 № 493-ФЗ и от 06.06.2019 № 123-ФЗ в список облагаемых нулевой ставкой НДС операций включена реализация аэропортовых услуг при международных полетах и полетах по РФ не через Москву и область.

Соответствующие коды появились в приложении № 1 «Коды операций».

Нововведения применяются к отчетности за IV квартал 2020 года.

Перед сдачей декларации по НДС рекомендуем сверить ее данные с показателями декларации по налогу на прибыль. Дело в том, что при наличии расхождений налоговики потребуют пояснения. Причем суд поддерживает в таком требовании.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Правила отражения сведений в разделе 8 НДС-декларации

Строки, выделяемые в разделе 8, полностью отражают содержание книги покупок, форма которой утверждена постановлением Правительства РФ от 26.12.2011 № 1137. Достигается это повторением в строках 005–180 раздела наименований всех граф (с 1-й по 16-ю), содержащихся в книге.

Число листов раздела равно количеству операций, отразившихся в книге покупок. Кроме того, оно будет увеличиваться при необходимости отражения разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо информации о разных продавцах (строка 130).

Общее итоговое значение величины вычетов, отображающееся в книге в графе 16 по строке «Всего» в НДС-отчете попадет в строку 190 на последнем из листов раздела 8. На прочих листах в этой строке показываются прочерки (п. 45.5 приложения № 2 к приказу № ММВ-7-3/558@).

В сравнении с книгой раздел 8 дополнен строкой, отражающей код признака актуальности подаваемых данных (строка 001). Она задействуется при подаче уточненного отчета, подлежит заполнению только на первой из страниц раздела и допускает лишь два варианта кода (п. 45.2 приложения № 2 к приказу № ММВ-7-3/558@):

- 0 — когда происходит замена ранее поданных данных;

- 1 — когда замена не требуется.

В первой из этих ситуаций раздел 8 в уточненном НДС-отчете заполняют обновленными (дополненными или исправленными) сведениями, при этом в строку кода актуальности на всех листах, отличающихся от первого, вносятся прочерки. Во второй ситуации оформляется всего 1 лист раздела, и на нем будет отражен код признака, свидетельствующий о том, что уточнение ранее поданных сведений не производится. По всем иным строкам этого единственного листа следует показать прочерки.

Прочерк по строке, предназначенной для кода признака актуальности, появится при составлении исходной (первичной) декларации.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте, подаваемом отчете и налоговом органе:

- ИНН и КПП (для организаций);

- номер корректировки — для первичной сдачи ставится «0—»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- наименование юридического лица или ФИО предпринимателя;

- код формы реорганизации (ликвидации) из приложения № 3,а также ИНН и КПП, которые были до реорганизации — строка заполняется правопреемниками;

- номер телефона для связи;

- количество страниц отчета.

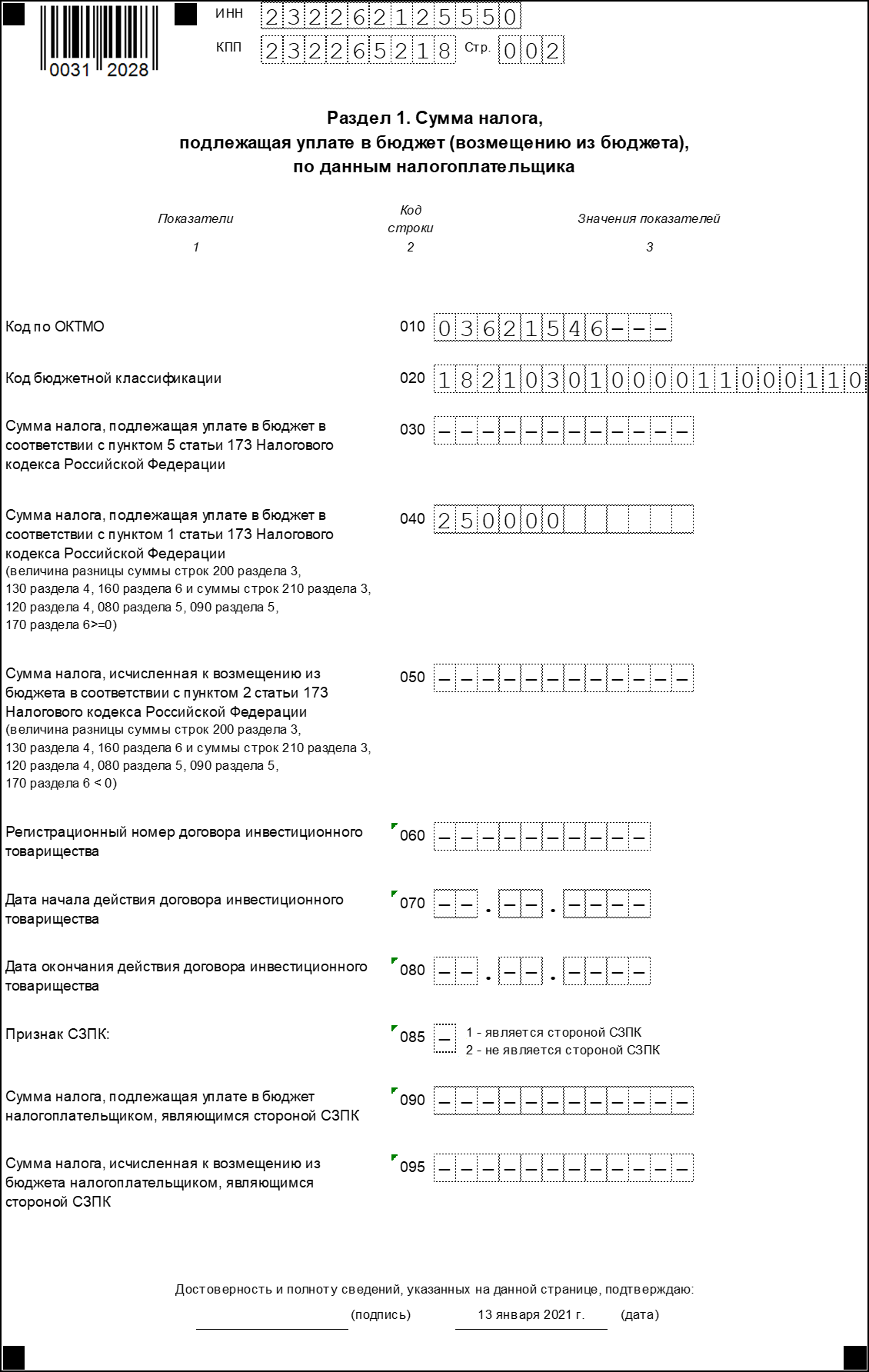

Раздел 1

Этот раздел содержит данные о размере НДС. Здесь заполняются коды ОКТМО и КБК, а также сумма налога. Она отражается в одной из строк:

- в строке 040 — НДС к уплате в бюджет;

- в строке 050 — НДС к возмещению (когда получилась отрицательная сумма налога).

Строка 030 заполняется субъектами, которые не являются плательщиками НДС либо освобождены от него, если в отчетном периоде они выставляли счета-фактуры. В этой строке они указывают сумму налога, которая в связи с этим подлежит уплате в бюджет.

Раздел 2

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества;

- покупка товаров или услуг у иностранной компании, которая по российскому законодательству должна уплатить НДС.

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчетном периоде.

Обратите внимание! С 2018 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Такие агенты-покупатели, которые сами НДС не платят, заполняют Раздел 2 совокупно в отношении всех товаров. В строке 060 они должны указать сумму налога к уплате, а в строках 010-030 поставить почерки.

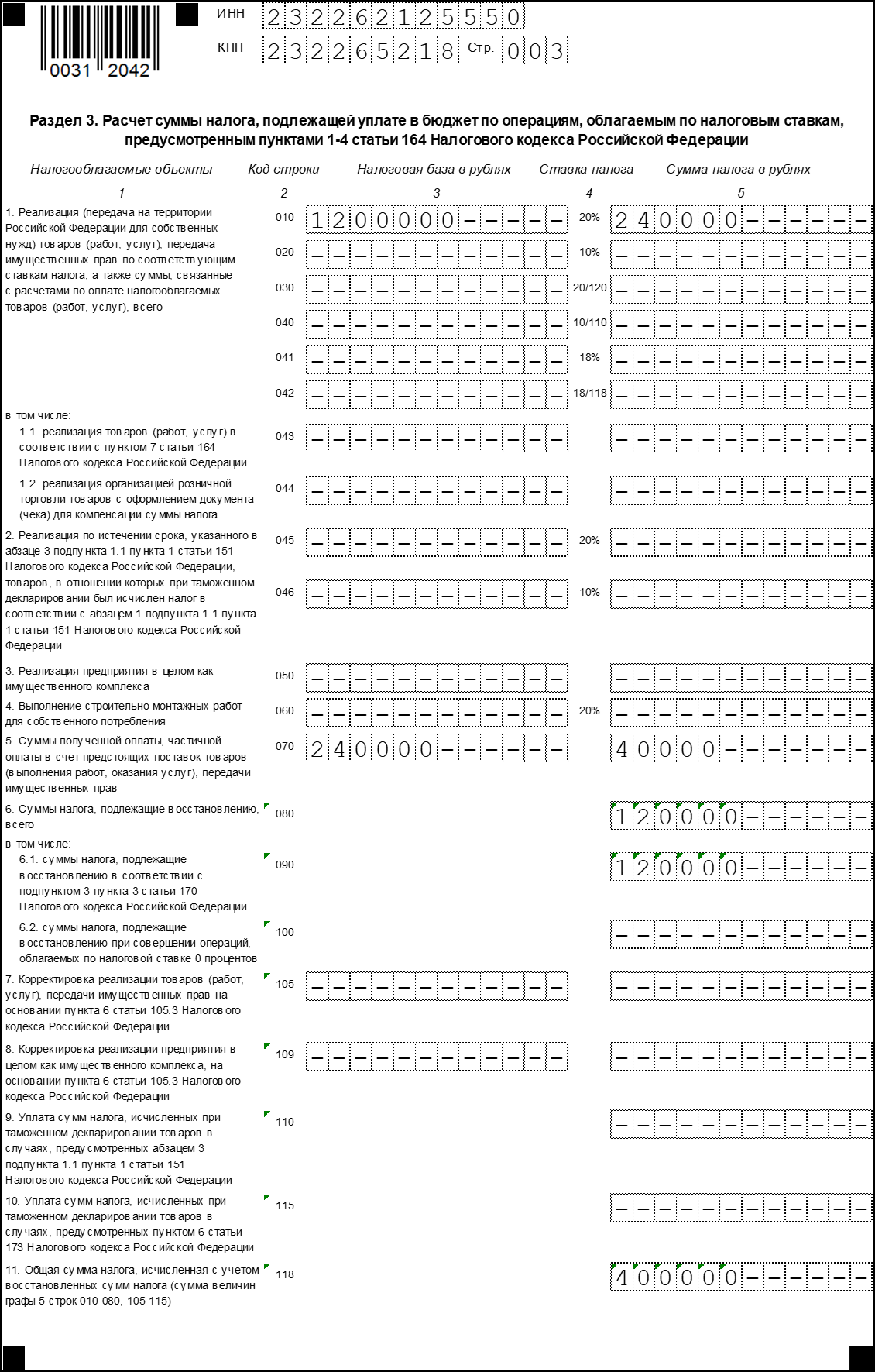

Раздел 3

Это раздел, в котором производится расчет итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. В графе 3 указывается налоговая база, а в графе 5 — сумма НДС по операциям, которые отражены в соответствующих строках:

- по строкам 010-042 и 045-046 отражается реализация по указанным в графе 4 ставкам. Тут присутствует старая ставка 18% и ее производная 18/118 — они предназначены для отражения операций, которые начались до 1 января 2019 года и завершились в этом году;

- по строке 043 — операции экспортеров, которые отказались от нулевой ставки НДС;

- по строке 044 — операции, налог по которым компенсируется по системе tax free;

- по строке 050 — реализация предприятия как имущественного комплекса;

- по строке 060 — операции по строительству для собственных нужд;

- по строке 070 — предоплата;

- по строке 080 — общая сумма НДС к восстановлению;

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080;

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога;

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании;

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал.

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах;

- по строке 125 — сумма налога, которая предъявлена подрядчиками за выполненные работ по капитальному строительству (в составе вычета из строки 120);

- по строке 130 — сумма НДС с выданных авансов;

- по строке 135 — сумма вычета по tax free;

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела);

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами;

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчетном;

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента;

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету;

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета;

- по строке 200 — сумма НДС к уплате в бюджет;

- по строке 210 — сумма НДС к возмещению.

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы;

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Когда потребуется оформить приложение 1 к разделу 8

Приложение 1 к разделу 8 НДС-декларации задействуется при оформлении к книге покупок доплистов, отражающих появление исправительных или корректировочных счетов-фактур, выписанных поставщиком в периоде, более позднем, чем исходный отчетный.

В части содержания приложение 1 к разделу 8 по строкам 005–190 соответствует форме доплиста, утвержденной постановлением Правительства РФ № 1137. Заполнять его тоже придется в количестве страниц, равном числу соответствующих операций, увеличивая это количество при необходимости показа разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо сведений о разных продавцах (строка 130).

Как и раздел 8, приложение к нему имеет строку 001 для кода признака актуальности подаваемых данных (с теми же значениями и правилами указания этого кода) и строку 190, предназначенную для отражения итоговой общей величины налога и заполняемую только на последней из страниц приложения.

Типичные ошибки в декларации по НДС, которые выявляют налоговики

В рамках контрольных мероприятий инспекторы наиболее часто выявляют в декларациях по НДС следующие ошибки:

1. Неверный код операции реализации товаров (работ, услуг) покупателям — плательщикам НДС

В разделе 9 «Сведения из книги продаж» декларации налогоплательщиками-продавцами отражаются операции реализации товаров (работ, услуг) покупателям — плательщикам НДС, по коду вида операции 26 («Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС»). Счета-фактуры с кодом 26 не участвуют в процессе сопоставления счетов-фактур из раздела 8 «Сведения из книги покупок» декларации покупателя и счетов-фактур из раздела 9 продавца, в результате чего в адрес налогоплательщиков формируются автотребования по выявленным расхождениям.

2. Ошибки при принятии НДС к вычету по частям

Правом на вычет можно воспользоваться в течение 3 лет с момента его возникновения, а сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов (письмо Минфина РФ от 18.05.2015 № 03-07-РЗ/28263). При этом налогоплательщики при принятии к вычету НДС по частям неверно заполняют графу 15 книги покупок (стоимость покупок по счету-фактуре) (строка 170 раздела 8).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при принятии счетов-фактур к вычету по частям в графе 16 книги покупок (сумма НДС по счету-фактуре) (строка 180 раздела 8) отражается часть общей суммы налога, которая принимается к вычету в текущем квартале. А в графе 15 книги покупок (строка 170 раздела 8) всегда указывается стоимость товаров (работ, услуг), указанная в графе 9 по строке «Всего к оплате» счета-фактуры, без разделения на части.

Кроме того, в графе 13б книги продаж (стоимость продаж по счету-фактуре) (строка 160 раздела 9) и в графе 14 журнала учета выставленных счетов-фактур (стоимость товаров) (строка 160 раздела 10) также необходимо отражать итоговую стоимость продаж по счету-фактуре без деления.

3. Неправильное отражение импортных операций

Налогоплательщики в книге покупок и разделе 8 декларации неверно отражают операции импорта из стран — членов ЕАЭС (код вида операции 19) и из иных стран (код вида операции 20).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при отражении в книге покупок операции по ввозу товаров из ЕАЭС в графе 3 «Номер и дата счета-фактуры продавца» книги покупок пишется регистрационный номер заявления о ввозе товаров с территорий государств ЕАЭС, присвоенный налоговым органом, и дата регистрации заявления о ввозе товаров и уплате косвенных налогов.

При отражении в книге покупок операции по импорту товаров из других стран, не входящих в ЕАЭС, в графе 3 «Номер и дата счета-фактуры продавца» книги покупок указываются номер и дата таможенной декларации.

4. Неверное заполнение титульного листа декларации в случае ее представления правопреемником

При сдаче декларации за иную организацию в качестве правопреемника в титульном листе в графе «Код места представления» указывается код 215 («По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком») или 216 («По месту учета правопреемника, являющегося крупнейшим налогоплательщиком») с указанием кода формы реорганизации, ИНН и КПП реорганизованной компании в соответствующих графах. Если в данной ситуации на титульном листе в графе «Код места представления» указать код 213 («По месту учета в качестве крупнейшего налогоплательщика») или 214 («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком») декларация будет считаться представленной за себя. В результате этого ранее представленная за себя форма получает статус «неактуальная».

Таким образом, в результате указанных ошибок возникают расхождения, приводящие к повышенному документообороту и нежелательной нагрузке как на самих налогоплательщиков, допустивших нарушения, так и на их контрагентов.

Письмо УФНС РФ по МО от 09.12.2016 № 21-26/94330@ «О типичных ошибках при заполнении декларации по НДС»

Примечание:

Напомним, что в рамках камеральной проверки при обнаружении противоречий налоговики вправе запросить пояснения. Если у компании существует обязанность сдавать НДС-декларацию в электронной форме, то и пояснения к ней представляются в той же форме.

Пояснения на бумажном носителе не считаются представленными.

Штраф в размере 5 тыс. рублей взыскивается в случае непредставления (несвоевременного представления) в налоговый орган пояснений, когда уточненная налоговая декларация не сдана в срок (п. 1 ст. 129.1 НК РФ). При повторном нарушении – 20 тыс. рублей.

Что будет, если допустить ошибку?

Письмом от 23.03.2015 № ГД-4-3/4550 федеральные налоговые органы Российской Федерации утвердили контрольные соотношения сведений, отраженных в квартальной НДС-декларации. При использовании таких соотношений у бухгалтеров появилась возможность самостоятельного определения правильности сведений в текущей декларации.

Бухгалтер также видит какие расхождения могут вызвать вопросы у проверочной налоговой комиссии и что будет предпринято налоговиками при обнаружении той или иной ошибки. В случае если ошибка была выявлена налоговой службой, она вправе выписать штраф.

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по ст. 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5 процентов не уплаченного в срок налога. Максимальный штраф – 30 процентов налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1 тыс. рублей.

Не забудьте, что если налогоплательщик сдаст декларацию на бумаге, то она будет считаться непредставленной. В этом случае последует санкция по ст. 119 НК РФ.

Обратите внимание: ошибка в формате декларации по НДС штрафом не карается. В Постановлении Арбитражного суда Северо-Кавказского округа от 02.12.2016 № Ф08-9002/2016 судьи отметили, что п. 1 ст. 119 НК РФ предусматривает штраф за непредставление декларации как таковой. Нарушение формата декларации под эту норму не подпадает.

Итоги

Раздел 8 в НДС-отчете детализирует сумму применяемых налогоплательщиком вычетов согласно данным, попадающим в книгу покупок. Содержание раздела определяется содержанием этой книги. Оформляют его в количестве листов, равном числу операций, попавших в книгу. Отражение доплистов в НДС-отчете предусматривается в приложении к разделу 8. Принципы внесения информации в него аналогичны применяемым при оформлении раздела 8.

- http://buhnalogy.ru/razdel-12-deklaratsii-po-nds.html

- https://www.klerk.ru/buh/articles/508060/

- https://assistentus.ru/forma/deklaraciya-nds/

- https://nalog-nalog.ru/nds/deklaraciya_nds/kak-zapolnit-razdel-8-v-deklaracii-po-nds/

- https://kontursverka.ru/stati/zapolnyaem-deklaraciyu-po-nds-pravilno

- https://zakonguru.com/nalogi-2/nds/declaracia/dvenadcatyj-razdel.html

{kind=link}