- Инфляция и ее особенности

- От чего зависит курс рубля

- Что такое ключевая ставка?

- В чем разница между ключевой ставкой и ставкой рефинансирования

- Почему нельзя взять кредит в Центробанке самому

- Как менялось значение в истории развития экономики России

- Как связана ключевая ставка с ситуацией в экономике?

- Почему ключевая ставка меняется

- Пример 1

- Пример 2

- Чем ниже, тем лучше

- Низкая ключевая ставка

- Чему способствует повышение размера ключевой ставки

- А как влияет на экономику высокая ключевая ставка?

- Как ЦБ регулирует показатель ключевой ставки

- О чем говорят резкие изменения

- Как влияет КС на курс рубля

- Влияние на кредиты и вклады

- Зачем Правительство повышает ключевую ставку?

- Где публикуется актуальное значение ключевой ставки ЦБ РФ

- Сферы использования

- Кредиты и вклады

- Курс рубля

- Ключевая ставка и бизнес

- Что происходит с облигациями при изменении ключевой ставки?

- Штрафы, пени, неустойки

- Налогообложение

- Оплата услуг ЖКХ

- Ключевая ставка в других странах

- Выводы

Инфляция и ее особенности

Чтобы экономика страны развивалась стабильно и в правильном направлении, нужно удерживать инфляцию на определенном уровне. Чем он ниже, тем больше перспектив у экономики: предприятия работают стабильно, а простые граждане могут не бояться, что валюта их государства обесценится.

Для Российской Федерации правительство установило оптимальный уровень инфляции, он составляет 4%. Именно такой уровень сможет стабилизировать ситуацию на экономическом рынке. Если же уровень инфляции будет меньше, это может затормозить экономический рост, что негативно скажется на развитии государства, а также финансовом положении его граждан.

Чтобы обеспечить ценовую стабильность в государстве, правительство проводит рациональную денежно-кредитную политику. По-другому ее называют монетарной. За ее внедрение и правильное исполнение всех правил отвечает Центральный банк. Именно он может объявить (а в России – уже давно объявил) своей целью определенный темп роста цен. Такая политика называется таргетированием инфляции, и ее проводят во всех цивилизованных странах.

Такая политика помогает предприятиям и другим участникам рынка быстро сориентироваться в любой экономической ситуации, разработать план развития и производства.

От чего зависит курс рубля

Курс рубля – это его цена, выраженная в иностранной валюте.

Мы уже разобрались с одной из главных причин, влияющих на курс рубля, – ключевой ставкой. Но колебания национальной валюты зависят не только от действий Центробанка.

На курс рубля также влияют:

- Цены на нефть. Чем выше цены на нефть, тем больше укрепляется рубль, и наоборот.

- Выплата корпоративного долга российских компаний. Внешний корпоративный долг – это деньги, которые наши компании должны иностранным кредиторам. Чтобы выплатить долги, российские компании вынуждены закупать много валюты, что провоцирует спрос на нее и рост курсов доллара и евро. Платежи по внешним кредитам происходят в конце каждого квартала или осенью.

- Девальвация для уменьшения дефицита бюджета. Если цены на нефть падают, то с ними падают и бюджетные доходы. Если же опустить курс рубля, то курс доллара автоматически вырастет (а мы продаем нефть именно за доллары), и тогда приходящая в казну валюта будет стоить дороже. При этом внутригосударственные расходы останутся в дешевых рублях.

- Мировой экономический кризис. Экономические процессы во всем мире связаны между собой, поэтому неблагоприятная ситуация на внешних рынках отражается на России.

- Биржевые спекуляции. Вызвать колебания курса рубля могут крупные игроки – банки и компании, которые могут заработать на волатильности национальной валюты. Вбрасывая большие суммы на рынок, они меняют баланс спроса и предложения в свою пользу.

- Государственные закупки валюты. Центробанк и Министерство финансов РФ продают и покупают валюту как на внешних, так и на внутреннем рынках. Из-за этого курс рубля может падать или укрепляться.

Что такое ключевая ставка?

Ключевую ставку на регулярных заседаниях устанавливает совет директоров ЦБ. И к ней привязаны остальные ставки по операциям регулятора.

Он меняет ставку в зависимости от экономической ситуации в стране, главным образом чтобы сохранить инфляцию в районе целевых 4%. А вот это изменение уже в свою очередь влияет на колебания цен, курс рубля и, конечно, все банковские продукты.

В чем разница между ключевой ставкой и ставкой рефинансирования

С 1992 по 2013 г. в России существовала только ставка рефинансирования, по-другому – учетная ставка. В большинстве стран мира вместо ключевой ставки до сих пор используется термин «учетная».

В России ставка рефинансирования появилась для того, чтобы определять процентную ставку, под которую Центробанк будет выдавать коммерческим банкам краткосрочные займы, высчитывать налоги и штрафы и чтобы иметь показатель, с помощью которого можно будет определять экономическое развитие страны.

Но в 2013 году в обиход ввели дополнительный термин «ключевая ставка». Теперь уже ключевая ставка является главным инструментом кредитно-денежной политики нашего финансового регулятора. Ключевая ставка «забрала» себе главную функцию ставки рефинансирования – стала определять проценты, под которые кредитуются коммерческие банки.

Ставка рефинансирования (учетная ставка) стала выполнять функцию величины, на основании которой рассчитываются штрафы, пени и налоги. Например, по ставке рефинансирования рассчитываются:

- пени за просроченные налоговые выплаты;

- пени за задержку зарплат и иных выплат, предусмотренных трудовым законодательством;

- налоги за депозиты;

- если в кредитном договоре не указана процентная ставка, то она автоматически равняется ставке рефинансирования.

Почему нельзя взять кредит в Центробанке самому

ЦБ РФ выдает кредиты только организациям. Дело тут не в ограничениях для людей, а в выдаваемых суммах. Организации берут крупными кредиты ― десятками миллионов долларов.

Коммерческие банки уже выдают небольшие суммы людям. Это удобно, потому что отделения банков есть повсюду и человек может выбрать удобное для себя расположение.

Но банки не станут делать ставки по кредитам намного выше ключевой из-за конкуренции. Банков много, и если один будет выдавать кредиты по завышенным процентам, клиенты просто уйдут в другой.

Хотя иногда банки устанавливают высокие проценты по заемным деньгам. Например, процент по кредитным картам может доходить до 45% годовых.

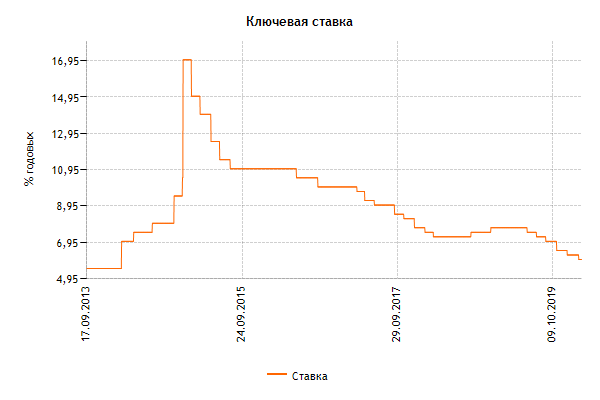

Как менялось значение в истории развития экономики России

На сегодня (конец февраля 2020 г.) действующая ключевая ставка установлена на уровне 6 %. 8 раз в год Центробанк собирается на свои заседания, чтобы обсудить денежно-кредитную политику и принять решение о размере основного процента:

- 4 заседания называются опорными и проводятся раз в квартал. После каждого выпускают пресс-релиз и среднесрочный прогноз, председатель ЦБ дает пресс-конференцию.

- Между опорными проводят 4 промежуточных заседания с выпуском пресс-релиза по значению ставки.

Накануне заседаний аналитики и эксперты устраивают состязания по угадыванию решений Центробанка. Получается далеко не у всех.

Под графиком в таблице можно посмотреть динамику значений на соответствующую дату начиная с сентября 2013 г. Всего за этот период процент поменялся 30 раз.

По сравнению с некоторыми развитыми и развивающимися странами Европы и Америки текущее значение в 6 % все еще слишком большое:

| Страна | Размер, % |

| Китай | 4,05 |

| Канада | 1,75 |

| США | 1,75 |

| Южная Корея | 1,25 |

| Великобритания | 0,75 |

| Зона евро | 0 |

| Ряд стран с отрицательной ставкой (Япония, Швейцария и Дания) | От –0,1 до –0,75 |

Для чайников пояснение стран насчет установления отрицательной ставки выглядит так: инфляция ниже 2 % заставляет устанавливать ключевой процент ниже 0. Это должно способствовать увеличению спроса на дешевые кредиты и снижению накопления средств на счетах в банках.

Как связана ключевая ставка с ситуацией в экономике?

1. Давайте сразу на примере рубля. Когда рубль падает относительно доллара (и других валют), ЦБ стремится увеличить ключевую ставку, чтобы рубль стало выгоднее положить на депозит (под высокий процент), чем купить за него долларов «пока не поздно».

2. Когда ЦБ поднимает ключевую ставку, компании испытывают дефицит кредитных денег на развитие бизнеса — потому что кредиты всё менее привлекательны из-за высоких ставок. При этом люди склонны класть деньги на депозит и отказаться от части покупок — т.к. проценты по вкладам высокие, доходность — привлекательная.

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок). Кстати, по этой причине в такое время едва ли можно ожидать быстрого роста цен акций большинства российских компаний.☝

3. ЦБ хотел бы снизить ключевую ставку до минимума, чтобы разогнать экономический рост, но при снижении ключевой ставки начинает расти инфляция.

Инфляция — это рост цен. Высокая инфляция — это когда сегодня буханка хлеба стоит 50р, а завтра — 60р. Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

Высокая инфляция — это очевидно плохо с точки зрения рядового гражданина. Поэтому ЦБ не может просто взять и снизить ключевую ставку до нуля — ведь тогда у нас будет высокая инфляция, и граждане будут недовольны.

Это явление проще объяснить на двух примерах:

Пример 1. ЦБ повышает ключевую ставку —> людям становится выгоднее класть рубли на депозит —> люди меньше тратят на покупки. Компаниям приходится подстраиваться и снижать цены (по крайней мере, тормозить их рост), так как за покупателей (которые выделяют меньше денег для покупок) разворачивается более серьёзная борьба. В описанном примере рост цен тормозится, и следовательно инфляция снижается.

Пример 2. ЦБ снижает ключевую ставку —> людям становится невыгодно класть рубли на депозит —> у людей на руках получается больше денег для покупок —> люди идут тратить эти деньги на покупки. Компании видят, что спрос на их товары и услуги повышается, а значит можно увеличить цены на них. Рост цен увеличивается, а значит инфляция повышается.

Почему ключевая ставка меняется

Ключевая ставка ― один из методов, которым государство влияет на экономику.

В 2018 году ключевую ставку меняли уже 3 раза. Это происходит из-за экономической неопределенности: санкций, изменений курса доллара, цен на нефть.

С помощью ключевой ставки государство регулирует инфляцию, которая влияет на настроения россиян. Если инфляция повышается, то Центробанк увеличивает ключевую ставку, и наоборот.

Пример 1

Ключевая ставка низкая, кредиты доступны. Люди берут деньги у банков и начинают покупать больше товаров. Из-за высокого спроса товаров становится меньше. Продавцы поднимают цену на товар. Инфляция начинает расти.

Банк поднимает ключевую ставку, кредиты дорожают, брать их уже невыгодно. Спрос на товары падает ― инфляция снижается.

Пример 2

В 2014 году Центробанку пришлось ключевую ставку увеличить до 17%.

Это был вынужденный шаг из-за резкого роста доллара. Коммерческие банки брали кредиты у ЦБ РФ и покупали на эти деньги американскую валюту. Из-за этого курс рубля продолжал падать.

Чем ниже, тем лучше

Снижение ключевой ставки отражает «здоровье» экономики в стране.

По сниженным ставкам коммерческие банки имеют возможность брать большее количество кредитов у Центробанка, а значит, более широко и доступно кредитовать малый и средний бизнес.

Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, потому что предложение достаточно обширно, а значит, цены на них приемлемы. Это оздоравливает экономику и позитивно отражается на благосостоянии граждан в целом.

Повышение ключевой ставки – это как рост температуры у больного, говорит о некоем экономическом кризисе. Кредиты становится брать слишком дорого. А это значит, что негде брать средства на развитие бизнеса. Происходит «замораживание» экономики.

Низкая ключевая ставка

Стоить отметить, что чем ниже уровень ключевой ставки, тем доступнее кредиты для коммерческих банков, которые выдает ЦБ Российской Федерации. Как следствие, кредиты становятся более доступными для бизнеса за счет снижения процентных ставок по ним. В результате предприятия могут получить финансирование на под инвестиции или оборотный капитал по низким ставкам. Не остаются без выгоды и экспортеры, которые реализуют свой товар за рубеж: цены в рублях сокращаются, а значит и прибыли экспортер получит достаточно.

Также низкие процентные ставки коммерческих банков позволяют населению приобретать необходимые товары через потребительские кредиты, например, технику, мебель и другие товары длительного использования. Снижаются ставки по кредитам наличными, благодаря чему граждане могут улучшить свои жилищные условия или осуществить свои цели, например, съездить в путешествие.

Но кроме видимых плюсов низкой ключевой ставки, есть и минусы. Чем ниже ключевая ставка, тем ниже процентные ставки по депозитам в коммерческих банках для юридических и физических лиц. Следовательно, банки могут привлечь меньший объем вкладов.

Также не стоит забывать о том, что снижение кредитных ставок негативно сказывается на закредитованности населения. Люди оформляют кредиты на любые цели. Предприятиям, которые закупают товары и сырье за границей, слабый рубль из-за низкой ключевой ставки тоже невыгоден – им приходится тратить на свои потребности большие суммы, чем предполагали.

Что касается уровня цен на товары, он поднимается только на продукцию иностранных производителей. Все это объясняется тем, что при закупке импортер затрачивает больше денег из-за относительно слабого курса национальной валюты.

Чему способствует повышение размера ключевой ставки

Итак, давайте разберемся, что будет, если начнет повышаться размер. Ответ прост – курс по займам и депозитам начнут повышать соответствующие компании по всей стране. Это повлечет за собой следующие изменения:

- Людям становится невыгодно брать финансовые займы. Согласитесь, что одно дело – это 13% годовых, и совсем другое – 23%. Соответственно, если проценты растут, то на денежном рынке постепенно падает активность клиентов банков.

- Экономика начинает развиваться в разы медленнее. Не только простые обыватели, но и бизнес начинает брать займы в разы меньше. Как результат – физические лица совершают меньше покупок, а бизнес замораживает свои проекты. В результате экономика идет на спад, ведь она переходит в режим накопления и сбережения финансов.

- Людям становится выгоднее не вкладываться в займы, а размещать свои средства на депозитах (см. Как открыть банковский депозит, чтобы получить максимальный доход от вклада?). В результате, благодаря повышению ставок на вкладах, клиентам банков удается больше заработать на своих средствах.

Если же переходить на более глобальный уровень, то страну могут ожидать следующие изменения:

- Из экономики происходит отток финансов. Когда Центральный банк повышает размер КС, он задает тренд на сбережение денег. Вклады становятся в разы выгоднее займов, благодаря чему все средства оседают на депозитах финансовых компаний.

- Снижается инфляция, что так же является не лучшим показателем.

Соответственно, КС Центробанка – это своего рода показатель состояния экономики России.

А как влияет на экономику высокая ключевая ставка?

Если она растет, то растут и проценты по кредитам — потребительским, ипотеке и тем, которые бизнес берет на развитие. Население в такой ситуации, как правило, откладывает потребление, а значит, снижается спрос. Это способствует снижению инфляции, но замедляет экономический рост.

Зато ставки по вкладам, как правило, увеличиваются, что повышает их привлекательность.

Как ЦБ регулирует показатель ключевой ставки

Влиять на размер ключевой ставки в РФ вправе только Центробанк. Решение принимается коллегиально на заседании. Представители правительства, ЦБ и иных экономических структур государства, сообща принимают решение.

Итоги заседания, с разъяснением причин принятого решения, публикуются в открытых источниках (сайт Центральный банк Российской Федерации) и освещаются в СМИ. Измеряется курс в базисных пункта и может рассчитываться до тысячных долей. Наиболее чувствительным к изменениям ключевой ставки инструментом является рубль: при повышении ключевой ставки курс идет вверх, при снижении валюта дешевеет.

Центробанк имеет право кредитовать финансовые структуры и принимать от них денежные средства на депозиты под проценты. Данный процесс происходит немного иначе, чем в случае с физическими лицами. ЦБ не располагает возможностями кредитовать банковские структуры более чем на неделю, то есть предоставить средства для передачи их ипотечным клиентам он не может.

Для долгосрочных кредитов, банк должен располагать собственными средствами, основным источником которых являются вклады и депозиты.

Низкая ключевая ставка позволяет банковским организациям чаще пользоваться заемными средствами без особой нагрузки на собственный бюджет. Но в то же время, при подобных обстоятельствах, объем депозитарной ликвидности значительно ниже, так как заинтересованность клиентов в размещении денежных средств на счетах банка мала. Низкая ключевая ставка напротив, мотивирует частный сектор на получение займов, в том числе крупных и долгосрочных, таких как ипотека. При наличие достаточного объема ликвидности, низкая ключевая ставка стимулирует развитие всех секторов экономики и повышает уровень жизни населения за счет доступных заимствований.

О чем говорят резкие изменения

Изменение в ней сообщает лишь об одном – в стране начинается кризис.

Как снизить зависимость курса рубля от цен на нефть? Ответ эксперта

При этом нормальный процент изменений варьируется в рамках 0,25-0,5%. Если же она резко возрастает с 5,5% до 17%, то это говорит о том, что осуществляется рост инфляции, и Центробанк России пытает побороть этот рост, поднимая ее.

Как влияет КС на курс рубля

Центробанк может повысить показатель, чтобы сдержать инфляцию в стране. Кроме того, если увеличивается КС, то повышаются и годовые проценты в банках. Люди начинают меньше брать кредиты, а в экономике России уменьшается количество денежных средств. Все это приводит к тому, что становятся дороже остальные деньги. Другими словами, за те же средства товаров можно купить в 2 раза больше. К сожалению, данное правило действует только в том случае, если инфляция растет только благодаря количеству денег в России. А вот если инфляция вызвана иными причинами, например санкциями, то правило работать не будет.

К примеру, 15 декабря, когда отмечалась валютная паника, а рубль падал рекордными темпами, Центробанк неожиданно повысил показатель с 10 до 17 %. И сделано это было для того, чтобы финансовые компании страны перестали брать у Центробанка дешевые кредиты на приобретение иностранной валюты, так как, пока банки России зарабатывали, рубль падал все ниже (см. История происхождения доллара США. Мировая валюта, лежащая в основе 80% сделок!).

Конечно, Центробанк всегда отмечал, что повышение процентов – это лишь временная мера. После того, как курс рубля перестает падать, рынок успокаивается, ЦБ перестает повышать показатель и, наоборот, переходит к понижению.

Влияние на кредиты и вклады

Как уже и говорилось ранее, Центральный банк может выдавать кредиты финансовым компаниям. Кроме того, главный банк может принимать от финансовых компаний и средства на вклады. Но разберем эти вопросы более подробно.

Если говорить о займах, то, с практической стороны вопроса, коммерческие финансовые организации не могут брать деньги в ЦБ, чтобы выдавать их населению, так как Центробанк по КС выдает деньги только на неделю. При этом, например, ипотека выдается на несколько лет. Поэтому для того, чтобы финансовые компании могли выдавать средства, у них должны быть иные источники дохода – например, собственные деньги. Но если финансовая российская компания уже не может брать заем в других местах, то тогда она обращается за помощью к ЦБ.

В итоге получается, что корректировка КС ЦБ влияет на те условия, которые предлагают банки страны, и ипотечные кредиты не являются исключением. И, соответственно, если КС ЦБ России снижается, то и остальные банки должны снизить процент по кредитам. Здесь есть одни большой плюс – дешевые заемные средства позволяют развиваться промышленности страны и повышают спрос народа на ипотеку и потребительские займы.

С вкладами все несколько иначе. На что влияет снижение ключевой ставки по отношению к депозитам? В том случае, если она понижается, сокращаются ставки по вкладам. И такие действия вполне оправданы, ведь финансовым компаниям становится невыгодно привлекать депозиты от ФЛ и ЮЛ под большие проценты. И вот почему.

Как взять ипотеку без подтверждения занятости и справки о доходах?

В том случае, если ФЛ или ЮЛ открывает депозит в финансовой компании, оно, по сути, дает банковской организации деньги на определенный рок в долг. Банк, в свою очередь, выплачивает людям проценты за использование заемных средств. Так зачем банкам платить по вкладам больше, если они могут взять деньги в долг по этой же КС у Центрального банка? Понимая такой расклад, финансовые организации принимают вклады от населения под меньший процент, нежели у Центробанка.

Зачем Правительство повышает ключевую ставку?

Если повышение процентной ставки негативно сказывается на экономике, зачем же тогда его вообще практиковать?

Повышение ключевой ставки — вынужденная временная мера, призванная сдержать инфляционные процессы, прежде всего, падение национальной валюты.

Высокая ключевая ставка делает невыгодными валютные спекуляции коммерческих банков, которые весьма процветают при сниженном кредитном проценте. Искушение взять кредит по низкой ставке и закупить на эти средства иностранную валюту слишком велико, и при низкой кредитной ставке все коммерческие банки начинают злоупотреблять этой операцией. А это приводит к падению рубля.

Поэтому Правительство и оперирует уровнем ключевой ставки, чтобы сбалансировать этот процесс на приемлемом экономическом уровне.

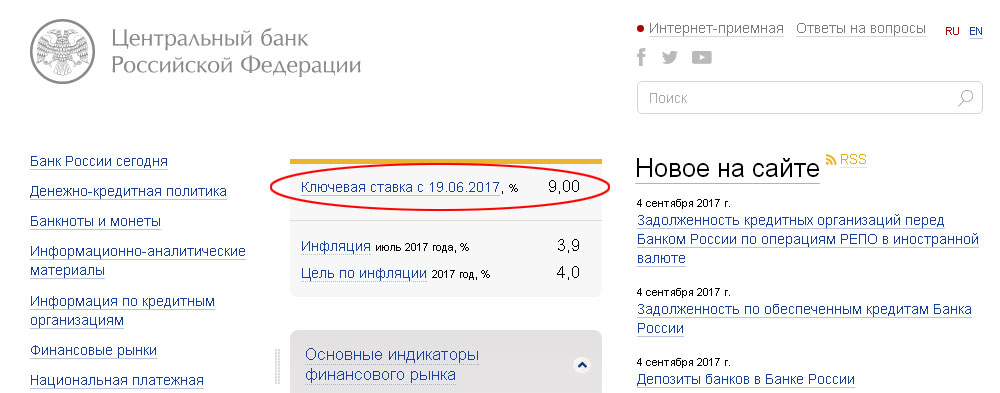

Где публикуется актуальное значение ключевой ставки ЦБ РФ

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

- мошенничество;

- близость банкротства и попытка его избежать за счет денег клиентов;

- невозможность получения денег в ЦБ;

- проблемы с операционной деятельностью;

- только что созданный банк пытается привлечь к себе внимание и пр.

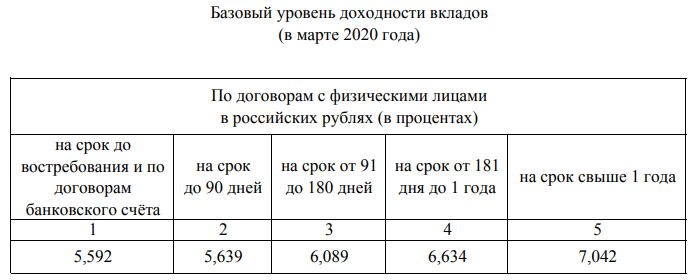

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Курс рубля

Если ключевая ставка снижается, то спрос на национальную валюту возрастает. В экономике становится больше рублей, ведь ставка уменьшается для рублевых кредитов, а не долларов или евро.

Инфляция растет, темпы роста потребительских цен ускоряются, а рубль теряет в цене как по отношению к валютам других развитых стран, так и по отношению к собственной стоимости на внутреннем рынке. Рублевые депозиты и облигации приносят меньшую доходность, это не нравится инвесторам, что провоцирует еще большее снижение спроса на национальную валюту.

Если отечественные инвесторы в период низких ключевых ставок закрывают депозиты в банках и ищут другие финансовые инструменты – облигации, недвижимость, то крупные иностранные инвесторы в этот период предпочитают продавать рублевые ценные бумаги и вкладывать деньги в другие валюты.

Если ключевая ставка повышается, то растет доходность российских ценных бумаг, мировые инвесторы охотнее вкладываются в нашу экономику, а вместе с этим растет и рубль – он укрепляется по отношению к мировым валютам и дорожает.

Поэтому при неблагоприятных внешних ситуациях Центробанк может пойти на повышение ключевой ставки, так как это уменьшает инфляцию и сдерживает резкий обвал рубля.

Все экономические процессы в стране взаимосвязаны, поэтому порой приходится жертвовать чем-то. Повышая ключевую ставку, Центробанк не допускает паники на валютных рынках, укрепляет курс рубля и сдерживает инфляцию. За это приходится платить уменьшением трат граждан (они копят на подорожавших вкладах, а не тратят) и ослаблением экономического роста.

Ключевая ставка и бизнес

Несбалансированная кредитно-финансовая политика, несоответствующая типу экономики государства, приводит к серьезным последствиям. Отражаются управленческие ошибки как на частном секторе, так и на бизнесе, вне зависимости от его размеров. Дорогие займы могут стать причиной задержки зарплаты, просрочки по налоговым обязательствам и т.д. То есть сказывается недоступность финансов и снижение потребительской активности.

Низкая ключевая ставка приводит к обесцениванию труда и продукции, вынуждая производственников повышать зарплаты, увеличивать объем займов и соответственно объем выпускаемой продукции. Такая политика может привести к дисбалансу в части спроса-предложения. Доступные займы стимулируют рост производства, но в то же время падающая стоимость национальной валюты делает отечественную продукцию дешевой.

Если экономика строится на экспорте, то падающие цены стимулируют спрос и процесс увеличения выпуска, как и повышения зарплат, будет сбалансированным планомерным. В случае со смешанными и внутренними экономиками, резкое сокращение стоимости продукции вызовет перенасыщение рынка и затаривание складов, итогом чего будет стагнация, снижение спроса и т.д.

Что происходит с облигациями при изменении ключевой ставки?

Когда люди покупают облигации (подробнее объяснял здесь) — они буквально выдают кредит тому, кто эти облигации выпустил. В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

А теперь следим за руками

Ключевую ставку увеличивают —> проценты по вкладам в банках растут —> новые облигации компании будут выпускать под более высокий процент, который будет интереснее для людей, чем подросший процент по вкладам —> старые облигации становятся менее выгодными для людей (ведь они под более низкий процент) —> желающих их купить становится меньше —> цены на эти облигации снижаются.

И наоборот, когда ключевая ставка идёт вниз, то дорожают старые облигации, а новые становятся менее привлекательными.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

- Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Ключевая ставка в других странах

В странах со стабильно развитой экономикой ключевая ставка очень мала или же вообще является нулевой. Например, в Норвегии ее величина – 1,25%, в Канаде – 1%, всего 0,5% она составляет в Великобритании, четверть процента – В США. Одну десятую процента составляет ключевая ставка в Японии, а банки Евросоюза кредитуются под одну сотую процента. В Швеции и Швейцарии этот процент равен 0.

Выводы

Итого, ключевая ставка балансирует между низкой инфляцией и стабильным курсом рубля, причём, чем стабильнее экономика, тем ниже может быть ключевая ставка и инфляция, а курс национальной валюты оставаться стабильным.

Напоследок приведу значения ключевых ставок в разных странах:

ФРС США 0.25%

Европейский ЦБ 0%

Банк Японии —0.1% (да, действительно минус, банк доплачивает за кредит)

ЦБ РФ 4.25%

- https://bankstoday.net/last-articles/chto-takoe-klyuchevaya-stavka-i-kak-ona-vliyaet-na-ekonomiku

- https://zakonguru.com/finansy/klyuchevaya-stavka.html

- https://tass.ru/ekonomika/8324075

- https://CreditZnatok.ru/article/kredity/chto-takoe-klyuchevaya-stavka-obyasnyaem-prostymi-slovami/

- https://iklife.ru/investirovanie/chto-takoe-klyuchevaya-stavka-cb-prostymi-slovami.html

- https://vc.ru/finance/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah

- https://assistentus.ru/vedenie-biznesa/klyuchevaya-stavka/

- https://promdevelop.ru/economy/klyuchevaya-stavka-tsb-rf-chto-takoe-na-chto-vliyaet-dinamika/

- http://vseobankah.ru/poleznoe/3093-na-chto-vlijaet-kljuchevaja-stavka-cb-rf.html

- https://temabiz.com/finterminy/kljuchevaja-stavka-cb-rf.html