- Что говорит законодательство

- Нововведения 2021 года

- О государственной программе

- Какие банки согласны работать с материнским капиталом

- Кто имеет право на материнский капитал

- На какие цели он выдается

- Маткапитал – не наличные деньги

- Доступные варианты расходования

- Варианты использования средств

- Ежемесячные выплаты из маткапитала

- Помощь для детей-инвалидов

- Остаток средств на счету

- Можно ли материнским капиталом погасить кредит мужа?

- Исключение из правил — Единовременная выплата

- Можно ли ипотечный кредит погасить материнским капиталом?

- Можно ли маткапиталом погасить кредит?

- Требования, предъявляемые к кредиту

- Ипотека и потребительский кредит

- Особенности погашения

- Как погасить целевой жилищный кредит материнским капиталом

- Какие документы будут нужны

- Как получить одобрение от ПФР

- Что делать после погашения кредита

- В каких случаях ПФР откажет в переводе средств

- Условия предоставления средств МК на погашение кредитов

- Можно ли взять кредит под материнский капитал

- Потребительский

- Целевой на строительство или покупку жилья

- Что будет за незаконное погашение кредита материнским капиталом

Что говорит законодательство

Основной закон, регламентирующий расходование средств материнского капитала — ФЗ № 256 (29.12.06) — запрещает любое обналичивание средств и строго определяет варианты использования субсидии.

Разрешенные способы применения:

- расходы на улучшение жилищных условий;

- увеличение накопительной части пенсии матери;

- траты на образование детей;

- приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов;

- ежемесячные выплаты на 2-го ребенка.

Как видно из общего списка не ясно, можно ли погасить материнским капиталом кредит.

Более полные объяснение вариантов расходования изложены в Правилах направления семейного капитала (№ 826 от 12 декабря 2007 г., № 926 от 24 декабря 2007 г., № 380 от 30 апреля 2016 г.).

В Правилах:

- при направлении средств на образование кредиты не упоминаются;

- статьи Правил об улучшении жилищных условий и о социальной адаптации прямо разрешают ПФР направлять деньги только на счет владельца сертификата в кредитной организации.

Согласно нормам, разрешено погашать кредиты материнским капиталом, если они взяты на приобретение, реконструкцию или строительство жилья, а также на покупку услуг и товаров, позволяющих детям-инвалидам адаптироваться в обществе.

Стараясь ограничить растрату бюджетных денег не по назначению, а также избежать мошеннических действий, государство требует детального отчета перед тем, как направить средства той или иной кредитной организации.

Нововведения 2021 года

С началом нового года произойдет достаточно много изменений в вопросах использования средств маткапитала. Это касается не только разрешения на оплату ремонта:

- Больше не выдается сертификат. Подтверждение наличия средств теперь происходит в электронном формате. Так что при оформлении кредита придется нести на один документ меньше.

- Сроки оформления. Существенно сократится время ожидания. Теперь ПФР обязан оформить материнский капитал в течение 5 дней, а уведомить об этом за сутки. Если требуются дополнительные проверки, максимальный срок должен составлять не более 15 дней.

- Ответы на запросы. Когда в ПФР приходит пакет документов на распоряжение средствами материнского капитала, фонд рассылает запросы в организации и ждет ответов. Только когда они придут, начинается отсчет времени рассмотрения дела. С 2021 года организации обязаны отвечать ПФР за сутки.

- Рассмотрение. Ранее ПФР разрешал выделять средства из материнского капитала через месяц после получения оригиналов документов и ответов на запросы. А потом оставалось подождать еще 10 суток, пока они окажутся в банке. С 2021 года на ответ дается 10 дней. Срок начисления средств не изменится.

Дополнительный бонус заключается в том, что с 2021 года не нужно относить документы в ПФР. Этим будут заниматься специалисты банка. Так что можно ожидать, что материнский капитал станет использовать гораздо проще, быстрее и удобнее в новом году.

О государственной программе

Содержание статьи

- 1 О государственной программе

- 1.1 Какие банки согласны работать с материнским капиталом

- 2 Варианты использования средств

- 2.1 Ежемесячные выплаты из маткапитала

- 2.2 Помощь для детей-инвалидов

- 2.3 Остаток средств на счету

- 3 Изменения в 2018-2019 году

- 3.1 Требования к кредиту

- 3.2 Автомобильный кредит

- 3.3 Рефинансирование жилищного займа

- 3.4 Особенности предоставленного жилищного кредита

- 4 Как подать документы

- 4.1 Рассмотрение заявки

- 5 Заключение

- 5.1 Видео — Как погасить ипотеку материнским капиталом

Осуществление помощи семьям с двумя или более детьми проводится с 2007 года. За десятилетний срок сумма пособия выросла практически в два раза — от стартовых 250 тысяч до 450 тысяч рублей спустя. По статистике, за время существования программы ей воспользовалось более 8,5 миллиона семей, более 5 миллионов из которых уже полностью израсходовали положенные им средства.

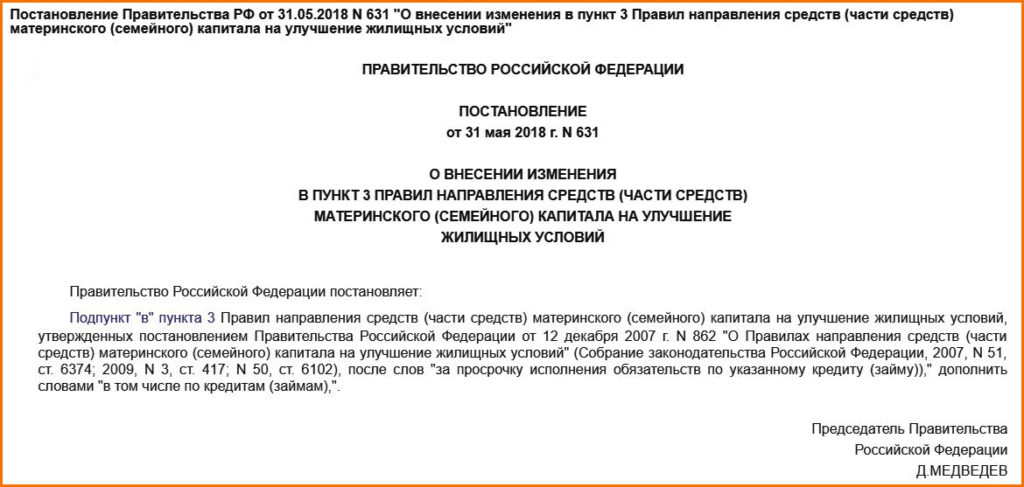

С 2018 года установлены денежные пособия при рождении первого ребенка для семей, чей средний доход на человека не превышает полутора прожиточных минимумов. Помимо этого, упрощена практика финансирования материнским капиталом малоимущих семей. По словам ответственных лиц, эти проекты позволят решить текущие проблемы семей, которые уже взяли кредиты на жилье или находятся в долговой яме.

постановление правительства №631

Какие банки согласны работать с материнским капиталом

Важно сразу же отметить, что не все банки принимают сертификат в качестве оплаты. Это же учитывается при рефинансировании кредита — если банк отказывается использовать сертификат изначально, то и применить его для оплаты повторного кредита не удастся.

Из крупных финансовых учреждений с маткапиталом работают:

- Сбербанк;

- ВТБ24;

- Банк Москвы;

- ДельтаКредит;

- ЮниКредит;

- Газпромбанк;

- Россельхозбанк,

- Уралсиб.

Работает или нет конкретный банк с государственными сертификатами, нужно уточнять у его специалистов. Как правило, первый взнос составляет около 10%, а общий размер кредита начинается от миллиона рублей.

Кто имеет право на материнский капитал

Материнский капитал – это государственная денежная поддержка российских семей. Его получают семьи, у которых рождается второй или последующий ребенок.

Внимание! В 2020 году внесены поправки, согласно которым право на получение сертификата получат и те семьи, у которых родится первый ребенок.

Справка. Материнский капитал часто называют семейным. Материнский и семейный капитал – тождественные понятия.

Такая форма государственной поддержки действует в России с 2007 года. Программу постоянно продлевают – например, в 2018 году ее продолжили до 2021 года. В январе 2020 года президент Владимир Путин продлил эту программу до конца 2026 года.

Сумма выплат фиксированная. Раньше ее постоянно индексировали, но в 2018 году индексацию отменили. Правительство аргументировало это стабилизацией курса национальной валюты. В январе 2020 года произошла очередная индексация материнского капитала и ряд других существенных изменений.

На маткапитал вправе претендовать:

- Мать. Получает это право по умолчанию после рождения второго ребенка.

- Отец. Если мать умерла или лишена права опеки над детьми.

- Опекун. Если оба родителя лишены опеки, право на семейный капитал получает опекун – например, усыновитель, бабушка, дедушка или любой другой родственник, получивший право опеки над детьми.

- Дети без опекунов. Только студенты дневной формы обучения не старше 23 лет. Если детей несколько, маткапитал делится между ними на равные части.

Важно. Семейный капитал выдают всего один раз. Если вы уже получали маткапитал, после рождения следующего ребенка он вам уже не положен.

На какие цели он выдается

Семейный капитал нельзя потратить на что-угодно. Эти деньги разрешено использовать только на цели, которые указаны в статье 7 закона о

Среди них:

- Улучшение жилищных условий. Деньги можно потратить на ремонт, реконструкцию или покупку жилья – например, в качестве первого взноса по ипотеке.

- Образование. Если старший ребенок не поступил на бюджетную форму обучения, маткапиталом можно оплатить его учебу на контрактной основе. Также разрешено оплачивать услуги детского сада или образовательных курсов для дошкольников. Главное условие – наличие соответствующих лицензий у заведений, которые предоставляют такие услуги.

- Пенсионные накопления. Доступно только для матерей или женщин-усыновительниц. Только при условии, что отчисления будут направлены в негосударственный пенсионный фонд.

- Реабилитация или социализация детей-инвалидов. Разрешается покупать товары и услуги для таких детей.

Маткапитал – не наличные деньги

Многие ошибочно полагают, что семейный капитал – это наличные деньги, которые выдают всем родителям двух и более детей. На самом деле маткапитал выдается в виде специального сертификата, который подтверждает право семьи на получение поддержки от государства.

Сертификаты выдает Пенсионный фонд. Он же следит за тем, чтобы деньги тратились по назначению.

В большинстве случаев владелец сертификата не имеет прямого доступа к деньгам. Если деньги нужны на улучшение жилищных условий, образование или реабилитацию детей-инвалидов, ПФР сам отправит деньги продавцу товара или услуги. Например, деньги за учебу ребенка будут перечислены вузу, а деньги для выплаты по ипотеке отправят сразу в банк. Так государство контролирует, чтобы деньги тратились по назначению.

Доступные варианты расходования

Российское законодательство строго ограничивает возможные способы расходования средств из материнского капитала. В ФЗ № 256 четко обозначены доступные варианты:

- улучшение жилищных условий;

- оплата обучения детей;

- увеличение накопительной пенсии для матери;

- покупка предметов для адаптации и реабилитации детей-инвалидов

- получение ежемесячных выплат (но при выполнении дополнительных условий и лишь до того, как ребенку исполнится 3 года).

Никакие другие траты законом не предусмотрены. Это означает, что направить деньги на покупку автомобиля, дачи, земли (без дома), техники нельзя. Исключение составляет региональный капитал в некоторых городах. Там он может иметь более широкое применение (в том числе траты на покупку машины, предметов для ребенка, земли и даже дачи и бани), однако сумма его окажется куда скромнее.

Варианты использования средств

Варианты использования средств материнского капитала

Ранее законодательство не разрешало «нецелевое» применение сертификата, оставляя возможность для его использования только на определенные нужды:

- образование. Сертификат может быть использован на платное образование в пределах России на сына/дочь, которые не достигли 25-летнего возраста. Образовательное удостоверение, предоставляющее услуги, должно иметь необходимый статус и разрешения;

Потратить госсредства МСК можно на образование

- жилье. Средства маткапитала могут оплатить покупку квартиры или дома на территории РФ. При этом все сопутствующие задачи (например, ремонт или покупка земли) целевыми не считаются. Также таким способом нельзя приобретать непригодное к проживанию или аварийное помещение;

Потратить госсредства МСК можно на улучшение жилья

- использование в накопительной части материнской пенсии. Несмотря на то, что обналичивание сертификата напрямую считается мошенничеством в особо крупном размере и является уголовным преступлением, сертификатом все еще можно воспользоваться лично для себя, передав его в пенсионный фонд;

Потратить госсредства МСК можно на добавку к материнской пенсии

- адаптация детей-инвалидов. Маткапитал может быть применен для затрат на интеграцию в общество несовершеннолетних детей, получивших инвалидность. Средства не могут быть использованы для приобретения услуг и реабилитационных мероприятий, предоставляемых государством бесплатно.

Потратить госсредства МСК можно на адаптацию ребенка-инвалида

Заявление на полное или частичное использование сертификата подается по истечению 3 лет с рождения второго ребенка. Исключений в этом правиле всего два: покупка жилья и помощь ребенку-инвалиду.

Скачать бланк о полном или частичном использовании сертификата в электронном виде и заполнить его на компьютере вы можете

здесь.

Ежемесячные выплаты из маткапитала

Помимо этого, для малоимущих семей (менее чем 1,5 прожиточного минимума на человека) и при рождении второго ребенка позднее 2018 года, сертификат можно применить для ежемесячных выплат. Их размер равен прожиточному минимуму, а оформляется помощь на срок до полутора лет на каждого из детей.

Для малоимущих семей сертификат можно применить для ежемесячных выплат

Для оформления нужны следующие документы:

- заявление стандартного образца, оформляется в отделении соцзащиты;

- удостоверение личности заявителя;

- в случае оформления опекуном — нотариально заверенная доверенность;

- документы, подтверждающие факт наличия детей (дата рождения последнего — не ранее 2018 года);

- подтверждение гражданства РФ для лица, подающего заявление и его детей;

- документ о расторжении брака (если необходимо).

Заявление о назначении ежемесячного пособия по уходу за ребенком вы можете здесь

Оформить пособие можно в ПФР по месту прописки или в любом удобном заявителю МФЦ. Рассмотрение и назначение выплат занимает месяц с момента принятия документов, первый период помощи занимает год с возможностью продления еще на полгода.

Помощь для детей-инвалидов

Как распорядиться материнским капиталом на оплату товаров и услуг для ребенка-инвалида

Стандартный набор услуг и средств для реабилитации детей указан в распоряжении правительства №831Р. Материнский капитал не может быть использован на покупку каких-либо технических средств или услуг, предоставляемых ребенку бесплатно. Также приобретение товаров, медикаментов или квалифицированной медпомощи должно оказываться на территории страны.

Чтобы получить деньги на адаптацию ребенка-инвалида, нужно предоставить документы:

- заявление стандартного образца, оформляется в отделении соцзащиты;

- удостоверение личности лица, подавшего заявку;

- при регистрации опекуном — доверенность;

- справка органа опеки на выдачу средств;

- если заявление оформляет несовершеннолетний — подтверждение о получении дееспособности в полном объеме;

- ИПРА инвалида, в котором указана необходимость о получении определенных лекарств или технических средств;

- подтверждение расходов в виде чека, договора или документа о кредитовании с обязательным указанием стоимости товара;

- документ, подтверждающий фактическое наличие купленного товара;

- реквизиты счета, куда будут переводиться перечисленные средства.

Чтобы получить деньги на адаптацию ребенка-инвалида, нужно предоставить документы в отделение ПФР или МФЦ

Такой порядок необходим для получения компенсации по уже купленным товарам и услугам. Для взятия кредита список документов уточняется на месте, в Пенсионном фонде.

Остаток средств на счету

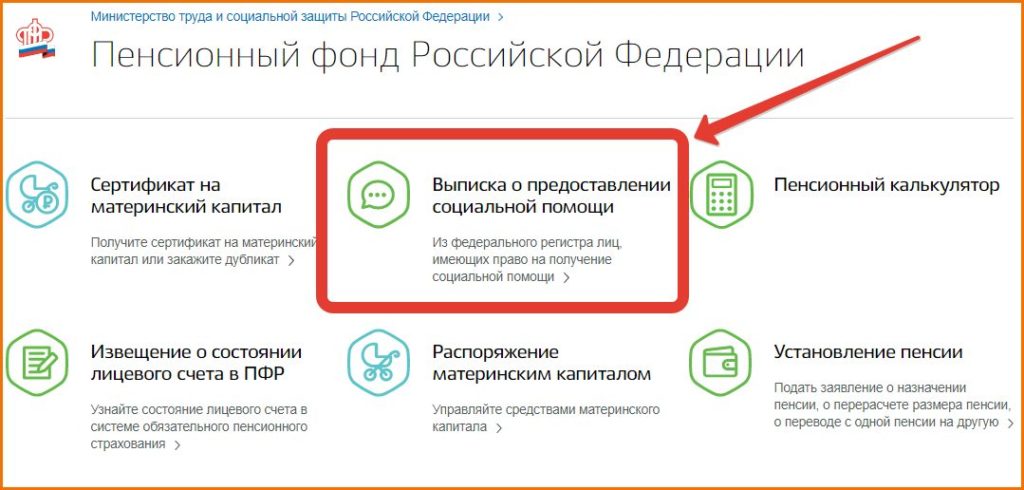

Ряд задач подразумевает частичное или равномерное расходование материнского капитала. Для того, чтобы узнать о состоянии личного счета, обладатель сертификата может заказать справку при личном визите в ПФР или через интернет в личном кабинете официального сайта фонда — https://es.pfrf.ru/inquiry/msk/.

Независимо от способа подачи заявления, заявителю необходимо предоставить:

- удостоверения личности заявителя и гражданина, на имя которого были выданы средства;

- номер карточки СНИЛС;

- серию и номер сертификата на маткапитал, а также другие указанные на нем сведения (кем и когда выдан).

Чтобы узнать о состоянии личного счета (материнского капитала), обладатель сертификата может посмотреть в личном кабинете официального сайта фонда

При себе обязательно иметь только паспорт, остальные документы нужны только для записи информации в заявление. Справка об остатке средств на счету будет готова в течение 5 рабочих дней, способ информирования указывается в заявке. Услуга бесплатна, ограничений на ее получение не существует.

Можно ли материнским капиталом погасить кредит мужа?

Нередко обладатели сертификата сталкиваются с ситуацией, когда кредит оформлен на мужа.

Согласно пункту 8 статьи 10 Закона средства материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Таким образом можно материнским капиталом погасить кредит мужа. Для этого нужно будет предоставить свидетельство о браке и паспорт супруга при подаче заявления на распоряжение средствами.

Внимание! Если договор оформлен на другого родственника (родителей, братьев и сестер), то воспользоваться выплатой будет нельзя.

Исключение из правил — Единовременная выплата

Законодательство допускает только одно исключение, позволяющее потратить материнский капитал на погашение потребительского кредита без всяких ограничений. Это единовременная выплата, а также ежемесячные платежи на 2-го ребенка.

Возможность получения единовременной выплаты из материнского капитала была предоставлена в 2009-2010 и 2015-2016 годах. Последний раз реализовать её можно было до 30 ноября 2016, сумма составляла 25 000 рублей. При этом контроля над расходованием средств не устанавливалось.

Возможность продлить такую практику на 2017 год рассматривалась в первом его квартале. Однако 3 марта пришло известие о том, что предложение о выдаче части средств семейного капитала в 2017 в Кабмин внесено не будет. Это связано с тем, что Минтруда зафиксировал в России рост доходов граждан.

Вместе с тем, уже с 1.01.2018 г. у граждан, в семье которых появился второй по счету ребенок, открылись новые возможности по реализации средств МСК — ежемесячные выплаты. Их можно оформить одновременно с выдачей самого сертификата.

Можно ли ипотечный кредит погасить материнским капиталом?

Большая часть семей, получивших государственную поддержку, не имеют собственной жилой площади. Сразу приобрести недвижимость проблематично, поэтому чаще всего квартиру приобретают по ипотеке.

Порядок выплаты и распоряжения материнским (семейным) капиталом установлен Федеральным законом от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Далее будем его называть просто – Закон.

Можно ли ипотечный кредит погасить материнским капиталом? Конечно, да. Такой запрос будет одобрен Пенсионным фондом при выполнении всех установленных требований к оформлению подтверждающих документов. Сертификат можно использовать для оплаты кредита и погашения процентов.

Причем с 23 мая 2015 года был принят закон, в соответствии с которым допускается тратить капитал на жилье еще до того, как ребенку исполнилось 3 года. Возможно погасить кредит, взятый еще до рождения второго ребенка, но имеется дополнительное условие – жилье должно быть оформлено по долям на каждого члена семьи.

Можно ли маткапиталом погасить кредит?

Законодательство устанавливает не только возможные варианты расходования, но и то, когда капитал может использоваться для погашения кредитов. Это предусмотрено только в случае, если семья за счет займа улучшила свои жилищные условия (то есть, купила недвижимость, осуществила ее строительство или провела реконструкцию с увеличением жилой площади). Все остальные вариации невозможны.

Многие сограждане активно используют маткапитал для погашения кредита сразу по нескольким причинам: есть возможность расходовать средства до того, как ребенку исполнится 3 года; можно снизить свою финансовую нагрузку и размер конечной переплаты.

Погашение образовательных кредитов законом не предусмотрено, как, собственно, и иных займов, никак не связанных с улучшением жилищных условий.

Требования, предъявляемые к кредиту

Если семья решила направить средства семейного сертификата на погашение имеющегося займа, необходимо убедиться, что подобный вариант разрешен законом. Требования к кредиту выглядят следующим образом:

- целевое использование – на покупку или строительство жилья (важно, чтобы этот пункт обязательно был прописан в кредитном договоре);

- не предусмотрена выдача денег наличными – в этом случае клиент может воспользоваться средствами не по назначению и направить их на совсем иные нужды (поэтому оформлять нужно кредит с переводом на банковский счет или, еще лучше, непосредственно продавцу недвижимости

- приобретаемое жилье – пригодно для проживания (существуют требования к наличию коммуникаций);

- купленная недвижимость становится общей собственностью всех членов семьи (если квартира передается банку в залог, то заемщик должен принести в ПФР письменное обязательство включить детей и супруга в состав собственников в течение 6 месяцев с момента снятия обременения).

Микрозаймы, автокредиты, образовательные и товарные кредиты исключены из списка обязательств, которые можно погасить маткапиталом. Нельзя использовать его и для выплаты потребительского кредита без указания жилищной цели.

Ипотека и потребительский кредит

Многие граждане, слыша о необходимости указания целей в виде покупки жилья, сразу думают об ипотеке. В России это понятие воспринимается не совсем так, какое оно есть в действительности. В классическом понимании ипотека – это кредит, выдаваемый под залог недвижимости. При этом сами деньги необязательно должны идти на покупку жилья. Бывает и так, что потребительские кредиты выдаются конкретно на улучшение жилищных условий. Поэтому и тот, и другой при определенных условиях можно погасить маткапиталом.

Важно не столько название кредита и заключаемого с банком договора, сколько целевое использование денег.

Ипотека сегодня является самым выгодным займом, поэтому предпочтительнее оформлять его. Кому-то покупка квартиры по потребительскому кредиту может показаться более удобной, ведь в качестве залога такая недвижимость не предоставляется. Обеспечение может отсутствовать совсем или выступать в виде другой недвижимости, автомобиля, банковской гарантии.

Особенности погашения

Если все условия соблюдены, то направить деньги на погашение потребительского кредита можно. Однако использовать средства из маткапитала разрешается на уплату:

- первоначального взноса;

- основной задолженности (тела кредита);

- начисленных процентов.

Направить деньги на оплату дополнительных комиссий, штрафов или пени нельзя – такое заявление ПФР точно отклонит.

Законом предусмотрено погашение ранее оформленных кредитов, даже если взяты они были раньше, чем семья оформила материнский капитал.

Как погасить целевой жилищный кредит материнским капиталом

В действиях по погашению ипотеки и займа принципиальной разницы нет. Она только в том, что заём гасится сразу одним переводом, а условия заранее известны. С ипотекой их надо будет уточнить в банке. Поэтому берём и читаем договор — разделы о правилах досрочного погашения кредита и использования материнского капитала. Из этого будет понятно, какие есть варианты и что делать заёмщику. Если информации из договора не хватает, лучше позвонить менеджеру.

Схемы погашения ипотеки могут быть такими:

- Выплатить кредит полностью, если средств достаточно. Если их даже больше, остаток будет и дальше лежать на счёте в ПФР, его можно использовать на другие цели.

- Направить средства на погашение процентов или основного долга.

- Сократить срок кредита. Сумма платежей останется прежней.

Выбор способа банк чаше всего оставляет за собой. Например, в Сбербанке есть чёткие правила: срок не уменьшат, деньги в первую очередь пойдут на погашение процентов, а если останется, то в счёт основного долга. А ВТБ даёт клиентам выбор — уменьшить срок или сумму ежемесячных платежей. Что удобнее и выгоднее, решать родителям. Универсального совета здесь нет.

Когда условия понятны, надо собрать все документы для Пенсионного фонда и подать туда заявление о распоряжении материнским капиталом. Его рассмотрят, одобрят и перечислят деньги кредитору по безналичному расчёту.

Какие документы будут нужны

Кредитору вряд ли понадобится объёмный пакет документов. Всё уже было подано при заключении договора. Попросить могут вот что:

- паспорта заёмщиков;

- заявление о досрочном погашении кредита (форму дадут в банке);

- справку об остатке на счёте по материнскому капиталу (выдадут в ПФР через 3 дня после подачи заявления);

- сертификат на материнский капитал;

- свидетельства о рождении или усыновлении детей;

- свидетельство о заключении брака.

В любом случае все детали надо уточнить у сотрудника банка, ведь требования разные.

С документами для ПФР придётся похлопотать заранее, но набор здесь стандартный. Вот полный список:

- Заявление о распоряжении материнским капиталом. Его можно заполнить в бумажном виде (бланк есть на сайте ПФР) или в электронном на «Госуслугах». Там надо вписать информацию о себе и детях, указать способ использования средств и сумму (полностью или только часть). Получатель — это банк или КПК, у них надо будет уточнить реквизиты.

Цель использования денег в заявление вписывают как погашение основного долга и уплату процентов по кредиту — это стандартная формулировка

- Копии паспортов супругов.

- Копия свидетельства о заключении брака (если кредит брали на двоих).

- Копия ипотечного договора с банком или договора займа с КПК.

- Выписка из ЕГРН на недвижимость, которая покупается с использованием материнского капитала. Её можно получить в Росреестре или МФЦ. Срок действия документа — 30 дней. В нём будет отметка об обременении до окончания выплат по кредиту.

Ипотечная квартира по всем документам будет в собственности, но в залоге у банка

- Справка из банка или КПК об остатке к выплате по кредиту.

Справка должна быть с печатью банка

- Нотариальное обязательство о выделении долей детям после снятия обременения. Это непременное условие для улучшения жилищных условий с помощью материнского капитала. Подписывает документ тот, на кого оформлен кредит, — мама, папа или они оба. С собой надо взять паспорта, кредитный договор, все свидетельства о рождении детей и сертификат на материнский капитал. Услуга стоит 1 000 – 2 000 руб.

Родители в письменном виде обязуются выделить доли всем членам семьи после погашения ипотеки — раньше это сделать не получится

Как получить одобрение от ПФР

Документы в Пенсионный фонд подаёт тот, на кого выписан сертификат. Чаще всего это мама. На приём надо взять оригиналы (с ними сверится принимающий работник) и копии (они останутся в ПФР).

Есть несколько способов подачи заявления:

- Прийти лично в отделение ПФР по месту прописки или фактического проживания.

- Обратиться в МФЦ.

- Подать электронное заявление на «Госуслугах» (там будет нужна подтверждённая учётная запись). После этого со всеми документами надо будет лично прийти в ПФР или МФЦ. На приём запишут максимум через 5 дней.

- Отправить документы по почте на адрес ПФР. В конверт вкладывают только копии, все они должны быть заверены у нотариуса.

- Поручить подачу заявления представителю с нотариальной доверенностью.

Заявление рассматривают 30 дней, после этого маме приходит уведомление о том, что использование средств одобрено. Максимум через 10 дней их перечислят кредитору. Ипотека или заём будут погашены, или же изменится график платежей.

О результате рассмотрения заявления сообщат в письменном виде

Что делать после погашения кредита

До момента окончания выплат недвижимость будет находиться в залоге у кредитора, и с ней нельзя совершать никакие сделки. Как только кредит будет погашен, надо сделать две вещи: снять обременение и выделить доли всем членам семьи.

Банк выдаст закладную и справку о погашении кредита. Выписка из ЕГРН и кредитный договор уже должны быть на руках. С этими документами и паспортами надо будет подойти в Росреестр или МФЦ. Там подают заявление на снятие обременения. Документы будут в работе 5 – 10 дней, а по результату чиновники выдадут справку. Вся эта процедура бесплатна. Теперь мама и папа (или один из них) стали полноправными собственниками жилья.

Закладная — документ о том, что квартира находится в залоге у банка до окончания выплат по кредиту

Когда мама подавала документы в ПФР, в списке было обязательство о выделении долей всем членам семьи. Теперь пришло время его выполнить. Закон отводит на это 6 месяцев с момента снятия обременения.

Размер долей определяют самостоятельно. В законе так и написано — «по соглашению собственников». Но есть один нюанс, который вытекает из позиции судов при решении споров: все члены семьи имеют равные права на материнский капитал. Если бы квартиру купили только на государственные средства, все должны были бы получить поровну. Но так бывает редко. Поэтому законный минимум рассчитывают в пропорции, а остальное действительно можно решить по договорённости.

Допустим, есть семья из 4 человек. Они купили квартиру и половину оплатили материнским капиталом. Тогда каждый имеет право на 1/4 из этой половины. В реальности дроби получаются более сложными, и это нормально. В принципе их можно округлить в сторону увеличения, но минимум желательно выдержать.

Для выделения долей есть два механизма: соглашение собственников, если их несколько (в нашем случае это родители-созаёмщики) или договор дарения, когда собственник один. Документ составляют самостоятельно, с помощью юриста или консультанта из МФЦ. Заверять у нотариуса ничего не надо. Но важно прописать, что доли передаются во исполнение обязательства по материнскому капиталу, а не просто так. Эта формальность поможет уберечься от возможных претензий.

Для регистрации новых прав собственности обратиться надо туда же — в отделение Росреестра или в МФЦ. Там написать заявление, оплатить пошлину 2 000 рублей и дождаться результата. А он будет через 7 – 9 дней. На этом этапе всё заканчивается. А если в семье появится ещё один ребёнок, он тоже будет иметь право на свою долю. Тогда процедуру регистрации прав надо будет повторить.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Можно ли взять кредит под материнский капитал

Многим такая сумма маткапитала может стать очень полезной. Узнав новость о повышении субсидии, некоторые семьи всерьез начали строить планы о покупке машины, обновлении техники в доме или ремонте. Однако на деле все обстоит иначе.

Согласно закону, до достижения ребенком трехлетнего возраста кредит под маткапитал может иметь исключительно целевое назначение, а именно — для улучшений жилищных условий.

Официально заем могут выдавать только лицензионные банки, а также потребительские кооперативы. Множество недобросовестных финансовых организаций и частных кредиторов могут предложить более выгодные условия, меньшую процентную ставку или гибкие сроки, но соглашаться на них не стоит. Таким способом получить деньги или недвижимость не удастся, а потерять заработанные средства — вполне возможно.

Потребительский

Итак, по закону материнский капитал может быть направлен для погашения:

- самого большого первого взноса только по целевому кредиту для покупки жилья для семьи — причем каждый из членов семьи рассчитывает на части квартиры (дома) в равных степенях, если по договоренности не было согласовано другого;

- на погашение основной части ипотечного или целевого кредита, а также процентов — маткапиталом нельзя уплатить штрафы, пени и неустойки за просрочки.

Даже когда банк и Пенсионный фонд согласятся на целевой кредит, семья обязана будет платить по графику платежей до того момента, пока ПФР не перечислит деньги. В противном случае образуется просрочка, и это повлечет за собой дополнительные финансовые траты.

Практически все банки предлагают особые условия кредитования, если заем будет выдаваться под материнский капитал. Чаще всего это подразумевает внесение государственной субсидии в виде первого залогового взноса.

По Федеральному закону №256 не разрешается применять маткапитал для закрытия потребительских кредитов. Как минимум, имеется в виду прямое перечисление средств со счета МК на счет в банке пенсионными службами.

В последнее время юристы предложили несколько абсолютно легальных путей “обхода” такого закона, позволяющие использовать маткапитал для потребительского кредитования:

- Государство обязуется компенсировать в полной мере все расходы по покупке товаров и услуг, направленных на уход за ребенком с официально установленной группой инвалидности. Деньги будут перечислены на счет владельца сертификата, если он предоставит всю необходимую документацию. Таким образом государство косвенно погашает затраты и потребительские кредиты, взятые на приобретение тех самых специальных товаров и услуг. Здесь семьям нужно учитывать один нюанс. Государство погашает только полную стоимость самого товара, а проценты за обслуживание и пользование деньгами возлагаются на плечи владельца сертификата.

- Семья с подтвержденным статусом малообеспеченности может подать заявку на направление средств маткапитала для выплат ежемесячного пособия вплоть до достижения ребенком полуторагодовалого возраста. Это возможно только, если ребенок родился после 01.01.18. Деньги перечисляются на счет родителя, а дальше он сам волен тратить их по своему усмотрению. Эти средства также могут быть направлены на погашения выплат по потребительскому кредиту.

Других законных способов использовать материнский капитал не по целевому назначению на данный момент не существует.

Целевой на строительство или покупку жилья

Под целевым кредитом имеется в виду улучшение жилищных условий. Оно включает в себя:

- покупку жилого помещения для семьи на вторичном рынке жилья или же в новострое — готового или строящегося;

- строительство с нуля, ремонт или реконструкция объекта индивидуального жилищного строительства с привлечением специализированной строительной бригады или организации;

- строительство, ремонт или реконструкция ИЖС руками и силами членов семьи без привлечения сторонней помощи;

- полную или частичную компенсацию затраченных средств на уже отремонтированный, возведенный или восстановленный объект ИЖС;

- оплату первого взноса для получения кредита в банке — ипотечного или целевого для покупки или строительства жилья;

- погашение части или всего тела, процентов за пользование целевым или ипотечным кредитом, без возможности уплаты штрафов и пени за нарушение графика платежей;

- внесение платы, указанной в договоре участия в долевом строительстве.

Займы для жилья можно оформить в банках, кредитных организациях, потребительском кооперативе или другой официальной лицензированной компании.

Что будет за незаконное погашение кредита материнским капиталом

Процедура оформления кредита с использованием материнского капитала такова, что использовать деньги не по назначению практически невозможно – пенсионный фонд все контролирует.

Мошенники используют незаконные способы обналичить маткапитал. Есть даже специальные компании, которые предоставляет подобные услуги. Как правило, они заключают фиктивные сделки купли-продажи, после завершения которых пенсионный фонд переводит деньги «продавцу». Далее – расчет и оплата.

Предупреждение! Фиктивные сделки считаются мошенничеством и уголовно наказуемы. Согласно «Мошенничество при получении выплат» за нарушение закона предусмотрены санкции – от штрафа до лишения свободы на срок до 10 лет. Прокуратура следит за тем, чтобы государственные деньги тратились по назначению, а случаи мошенничества быстра выявляются.

- https://lgoty-vsem.ru/mat-kapital/ipoteka-kredity/pogashenie-kredita-materinskim-kapitalom.html

- https://onlinezayavkanacredit.ru/matkapital-pogashenie-kredita-2021/

- https://posobie-expert.com/mozhno-li-pogasit-kredit-materinskim-kapitalom-trebovaniya-i-varianty-ispolzovaniya-sredstv/

- https://kapital.expert/banks/loans/kak-pogasit-kredit-materinskim-kapitalom-i-mozhno-li-tak-delat.html

- https://urpomosh03.ru/semejnoe-pravo/materinskij-kapital/pogashenie-potrebitelskogo-kredita-materinskim-kapitalom

- https://ProFin.top/literacy/loans/materinskim.html

- https://ozakone.com/semejnoe-pravo/mozhno-li-pogasit-kredit-materinskim-kapitalom.html

- https://pfrp.ru/faq/pogasit-kredit-materinskim-kapitalom.html