- Что такое кредит?

- Неустойка по кредитному договору – что это такое

- Неустойка и пени это одно и то же?

- Что говорит закон о неустойке за несвоевременное погашение кредита

- Самые распространенные причины взыскания неустоек и штрафов

- Виды неустойки

- Функции неустойки по кредиту

- Способы расчета неустойка

- Размер штрафных санкций в российских банках

- Пример расчета неустойки по кредитному договору

- Расчет неустойки на основании годового процента.

- Пример расчета пени в процентах от суммы долга:

- Если вы пропустили два и более платежа

- Действия банка в случае возникновения просрочки платежа по кредиту

- 10 лояльных к должникам банков

- Действия заемщика при просрочке

- Бухгалтерский и налоговый учет неустойки

- Как уменьшить несоразмерные штрафы и пени в случае просрочки платежей

- Возражение на иск

- Устное ходатайство

- Письменное ходатайство

- Что будет, если не оплачивать кредит и неустойку

- Судебная практика при просрочках по кредиту

- Советы заёмщикам

- Рубрика “Вопросы и ответы”

- Что в итоге

Что такое кредит?

Кредит представляет собой экономические отношения, при которых одна из сторон не возвращает немедленно полученные от другой стороны деньги или другие ресурсы, но обещает предоставить оплату или вернуть ресурсы в будущем.

Другими словами это юридическое оформление экономического обязательства между сторонами.

Причем такое оформление делается под проценты. Безвозмездное кредитование – это уже дарение или нечто иное.

Неустойка по кредитному договору – что это такое

Когда человек берет заем, между ним и банком начинаются долгосрочные кредитные отношения, предусматривающие наличие определенных правил и обязанностей с той и другой стороны. Клиент должен своевременно погасить долг в рассрочку с указанными процентами.

Неустойка по кредиту является возможностью покрыть те средства, которые не были внесены вовремя согласно условиям договора. Это своего рода замена имущественной ответственности за несоблюдение соглашения между клиентом и финансовым учреждением.

В каждом договоре, который заключается между банком и заемщиком при оформлении кредита, есть пункт относительно неустойки. Как только клиент не вносит необходимую сумму в срок, он становится должником. Что касается того, что такое неустойка, то это сумма, которую заемщик должен выплатить банку в случае недобросовестного выполнения своих обязательств. При этом то, что она становится с каждым днем больше, должно стимулировать клиента возвратить долг как можно быстрее.

Неустойка по кредитному договору может образоваться по следующим причинам:

- Злостное уклонение от погашения долга.

- Ухудшение финансового положения из-за увольнения с работы, понижения в должности и т. д.

- Тяжелое заболевание заемщика или его родственников.

- Задержка в выплате зарплаты.

- Другие причины задержки выплаты.

Неустойка может быть следующих видов:

- Пени, которые начисляются заемщику при несвоевременном внесении платежа за каждый пророченный день. Сумма может составлять 0,1–0,5 % от суммы займа. Если же в договоре процент значительно завышен, то его можно снизить, обратившись в суд.

- Штраф – выражается в конкретном размере в процентах или долях, в зависимости от того, какие условия прописаны в договоре. Кроме того, он может быть как однократным, так и использоваться несколько раз. Банковские учреждения применяют данный вид начисления неустойки достаточно часто.

Банк может устанавливать как фиксированную сумму, то есть за каждую просрочку заемщик будет платить, к примеру, 1 000 рублей, или же нарастающую, увеличивающуюся каждый раз при несвоевременном внесении платежа (за первую – 1 000 руб., за вторую – 1 500, за третью – 2 000 руб. и т. д.).

Стоит учитывать, что недобросовестный клиент не сможет избежать штрафов, поскольку это законное право кредитора. Единственное, что можно сделать, – понизить начисленные проценты. О том, как это сделать, читайте чуть ниже.

Таким образом, неустойка по кредитному договору устанавливается в двух вариантах. Она может составлять как какую-то определенную сумму от 200 до нескольких тысяч рублей, так и 1/360 ставки рефинансирования, действующей на день просрочки.

Кроме того, согласно законодательству РФ сумма процентов неустойки по кредитному договору, которые назначаются банком, не должна быть больше долга по кредиту. В противном случае необходимо обращаться в суд и добиваться снижения суммы долга.

Нельзя не сказать о том, какими способами рассчитывается неустойка по кредитному договору. Данную информацию должен знать каждый заемщик, решивший оформить заем в банке. Чаще всего она указывается в договоре, который подписывает клиент, поэтому изучив его более подробно, можно понять, что для расчета применяется простая формула.

Для того чтобы произвести расчет, используется произведение таких трех показателей, как:

- Сумма по кредитному договору. При этом в расчет берется не общий размер долга, а ежемесячный взнос, который указан в соглашении. Например, если общая сумма задолженности составляет 500 000 руб., а платеж, который заемщик должен вносить ежемесячно – 7 400 руб., то процент будет высчитываться с последнего.

- Ставка в процентах, которая взимается с общего размера долга. Крупные финансовые учреждения, согласно российскому законодательству указывают процент, зависящий от ставки рефинансирования.

- Количество дней просрочки, то есть все время, в течение которого заемщик не вносил необходимые платежи. Как показывает практика, банки формируют расчет каждый день.

Неустойка и пени это одно и то же?

Многие считают эти понятия синонимами, но это не совсем так. Пени представляют собой:

- — вид санкций, который применяется при нарушении стороной принятых по правовому договору обязательств исполнить те или иные действия;

- — платеж, который начисляется на текущий момент времени, изменяющийся или увеличивающийся при увеличении срока;

- -денежную санкцию, рассчитываемую в процентном соотношении к сумме долга, неисполненного обязательства, иного объема, определяемого законом или соглашением (в том числе в виде пункта договора);

- — выплату, размер которой исчисляется в календарных днях (процент начисляется за каждый день, начиная с первого дня после истечения срока, отведенного на выполнение обязанности).

А вот неустойка бывает часто фиксированной. Это скорее компенсация затрат второй стороны, чем именно наказание.

Но часто даже в деловых договорах оба такие термина ставят на одну доску. Поэтому можно отметить, что понятия эти разные, но их воспринимают одинаково.

Что говорит закон о неустойке за несвоевременное погашение кредита

Кредитор имеет право взыскать неустойку за несвоевременное погашение кредита при малейшем несоблюдении сроков внесения платежей, даже если просрочка составит всего один день.

Виды неустоек указаны в п. 1 ст. 330 Гражданского кодекса РФ. К ним относят:

- Штраф – уплачивается разово за каждый месяц, когда не был внесен платеж. К примеру, при просрочке в 4 месяца и величине штрафа 200 рублей заемщику придется заплатить дополнительно 800 рублей.

- Пеня – здесь расчет производится с учетом периода просрочки платежей. При длительных задержках выплат начисленная пеня может оказаться больше основного процента по кредиту.

Важно отметить, что на штраф или пеню в случае их неуплаты не может дополнительно начисляться неустойка.

Величина неустойки определяется по нормам ст. 395 Гражданского кодекса РФ и установлена на уровне 1/360 процентной ставки рефинансирования Центробанка (на сентябрь 2021 7,00 % в год). Таким образом, за один день просрочки платежа придется уплатить 0,0194 % от суммы долга.

Для наглядности разберем на примере порядок вычисления неустойки за несвоевременное погашение кредита, размер которой установлен нормами Гражданского кодекса РФ.

Итак, заемщик заключил с банком кредитный договор на сумму 300 000 рублей с процентной ставкой 21,5 % и сроком возврата долга 4 года. Величина ежемесячного аннуитетного платежа составит 9370 рублей. Должник пропустил срок внесения двух платежей, общий период просрочки составил 40 дней. Размер ключевой ставки, действующей в этот период, составлял 8,25 % (1/360 = 0,0229). В таком случае сумма, которую придется дополнительно уплатить в виде пени, будет 107,28 руб.

Порядок расчетов данной суммы следующий:

- 9 370 * 30 * 0,0229 / 100 = 64,37 рубля – пеня, которая начисляется при неуплате одного ежемесячного платежа.

- (9370 + 9370) * 10 * 0,0229 / 100 = 42,91 рубля – пеня, которая начисляется при неуплате двух ежемесячных платежей (за 10 дней второго месяца просрочки).

- 64,37 + 42,91 = 107,28 (руб.) – пеня за 40 дней просрочки.

Конечно, такая величина штрафных санкций неприемлема для банковских организаций. Для таких случаев существует возможность увеличения суммы неустойки соглашением сторон (п. 2 ст. 332 Гражданского кодекса РФ). Благодаря этому банковская организация имеет право прописать в кредитном договоре величину штрафа или пени больше законодательно установленных (1/360 ставки рефинансирования).

Обжаловать размер неустойки за несвоевременное погашение долга можно в судебном порядке. В статье 333 Гражданского кодекса РФ указано, что величина штрафных санкций может быть уменьшена в случае ее несоразмерности последствиям несоблюдения стороной договора обязательств. Поэтому при наличии просрочки платежей заемщик может быть освобожден от необходимости уплачивать неустойку, если сможет доказать суду факт ее завышения.

Подобные прецеденты случались в практике российских судов, потому банки стараются не устанавливать слишком высокие неустойки при несвоевременном погашении займа.

Самые распространенные причины взыскания неустоек и штрафов

В каких же случаях банки могут применять неустойки? Разумеется, все зависит от индивидуальных условий кредитовании: наличия залога, типа договора, кредитуемого лица, необходимости целевого использования средств и т.д. Перечислим самые популярные у банков условия по неустойкам:

- Просрочка по кредиту, разумеется, наиболее распространенная причина начисления неустойки. В зависимости от условий договора могут применяться штрафы, пени, повышение кредитной ставки, досрочное востребование ссуды или все эти меры в комплексе. Применение той или иной неустойки зависит напрямую от срока просрочки и того, первый раз она возникла или бывает неоднократно. Например, штрафы часто начисляются по прогрессивной шкале – например, 200 рублей за первый месяц, 500 за второй, 1000 за третий и т.д. Таким образом, 3 месяца просрочки приведут к начислению 1700 рублей штрафов, а также пени по договору.

- Клиент не подтвердил целевое использование средств. Такая мера активно применяется в кредитовании организаций, но имеет место и в потребительских ссудах – в тех случаях, когда средства выдавались на четко оговоренные договором цели (лечение, путешествие, обучение, приобретение недвижимости или автомобиля). Как правило, начисляются пени за каждый день, прошедший до предоставления документов от даты, предусмотренной договором.

- Клиент в оговоренный срок не застраховал залоговое имущество. Это частая ситуация при автокредитовании и получении ипотеки, т.к. страхование предусмотрено договором, но производится позже выдачи средств, когда оформлены все бумаги по передаче права собственности. Обычно начисляются пени либо увеличивается процентная ставка (что, по сути, в данном случае одно и то же). Этот же принцип касается и тех случаев, когда заемщик е продлил КАСКО по автомобилю, взятому в кредит, на новый срок;

- Клиент не предоставил в банк какие-либо документы (например, декларацию 2-НДФЛ), не уведомил о смене работы, паспорта, места жительства и т.д.

- В банк не предоставлен оригинал ПТС по залоговому автомобилю;

- Неподдержание уровня оборотов или остатка на счете –касается в большинстве случаев овердрафтных карт. Банк может либо соразмерно уменьшить кредитный лимит, либо (если это прописано в договоре) взыскать неустойку;

- Штраф за неиспользованный лимит кредитной линии (или кредитной карты). Некоторые банки практикуют начислять штрафы за то, что клиент не пользуется предоставленными ему ссудными средствами. Например, вы оформили карту на 50 тысяч рублей, а сняли с нее всего 20. Банк может «оштрафовать» вас и за это, так что стоит внимательно читать условия кредитного договора.

- Штраф за досрочное погашение кредита до сих пор взимают отдельные банки, даже невзирая на то, что такая практика уже несколько лет запрещена Высшим арбитражным судом и Ассоциацией банков. Кредитные учреждения мотивируют свои действия тем, что договоры заключались еще до введения этих распоряжений. Впрочем, вы всегда можете оспорить действия кредитора в суде и вернуть излишне уплаченные средства.

- Пени при техническом овердрафте – то есть при возникновении ситуации, когда клиент воспользовался средствами банка без открытия кредитного лимита. Такое бывает в случае технических ошибок, дублировании одного и того же платежа и в других ситуациях – к примеру, когда банкомат выдает сумму больше запрошенной. Чтобы неустойки были минимальными, специалисты рекомендуют при возникновении подобных случаев сразу же вернуть деньги в банк или на карту, не дожидаясь звонка из кредитного учреждения.

Таким образом, неустойки по кредитам и ситуации, в которых они применяются, довольно разнообразны. Поговорим о применении наиболее распространенных видов – штрафов и пеней.

Штрафы и пени – это две стороны одной медали, которая называется неустойкой по кредиту. В зависимости от условий кредитного договора и своих взглядов на существенность нарушения банк может применять то или иное взыскание либо сочетать их. Поэтому клиентам стоит очень ответственно подходить к исполнению условий кредитного договора – ведь помимо просроченного долга будут накапливаться и значительные неустойки, и уже через несколько месяцев выплатить всю задолженность окажется весьма затруднительным, а часто – и невозможным.

Виды неустойки

При заключении договора стороны обговаривают, какие последствия несет невыполнение договорных обязательств и тщательно прописывают в нем пункты, о том, какую ответственность несут стороны в этих случаях. К штрафным санкциям относятся:

- Пеня.

- Штраф.

- Комбинация пени и штрафа.

Штрафы обычно прописывают определенной зафиксированной суммой или как процент от стоимости, прописанной в договоре. К примеру, если в пунктах договора указаны:

- S — Размер договора — 100 000 р.

- k — Процент штрафа – 15%.

Штрафные санкции (N) рассчитываются по формуле:

N = S * K / 100

N = 100000 * 15 / 100 = 15000

Пеня рассчитывается сложнее – так как начисляется в виде небольшого процента от суммы, но начисление идет за определенный период, указанный в договоре: каждый день, неделю, 10 дней, начиная с даты срыва договорных обязательств. Для этого есть определенные формулы.

Следует учесть, если неустойка установлена законом, то ее можно применять независимо от того, прописали ли стороны штраф и пеню в договоре или пропустили.

Обычно применяют стандартные размеры неустойки, которые составляют 0.1%, 0.5% или 1% за каждый день просрочки.

Функции неустойки по кредиту

В зависимости от норм закона и усмотрения сторон при заключении договора можно выделить разные функции неустоек.

Например, основной функцией этого взыскания считается обеспечительная функция. Ее роль заключается в обеспечении надлежащего исполнения обязательства. Также она направлена на то, чтобы не допускались нарушения.

Следующая функция — это компенсационная. Ее суть в том, что при возникновении нарушений обязательства потерпевшая сторона может возместить понесенные неблагоприятные последствия.

Карательная функция заключается в том, что сторона, которая допустила нарушение обязательства, несет ответственность в виде дополнительных расходов по уплате неустойки.

Способы расчета неустойка

Рассмотрим метод расчета пени, основанный на установленном законом размере – 0,0257% годовых. Например, был взят кредит в размере 100 тыс. руб. под ставку 13,9% в год (доступно в Сбербанке) на срок – 24 месяца. При таких условиях аннуитетный платеж составляет 4796,56 руб. в месяц.

Предположим, что заемщик не внес 2 платежа, и фактическая просрочка составляет 50 дней. При таких условиях пеня будет 61,63 руб.

- размер пени, начисленной исходя из отсутствия платежа за один календарный месяц:

4796,56*30*0,0257/100 = 36,98 руб.

- размер пени, начисленной за просрочку второго платежа за период 20 дней второго месяца:

4796,56*20*0,0257/100 = 24,65 руб.

- итоговая сумма пени за 50 дней.

36,98+24,65 = 61,63 руб.

Такой незначительный размер неустойки вряд ли можно встретить на практике, так как при составлении кредитных договоров банки пользуются положением п. 2 ст. 332 ГК РФ, которое определяет, что процентная ставка пени может быть увеличена, если стороны придут к такому соглашению.

Наиболее распространенным значением пени считается 0,2—0,5% годовых. Так, при значении ставки 0,5% сумма неустойки в вышеприведенном примере будет составлять не 61,63 руб., а 1199,14 руб. Подобные цифры, по мнению банков, выглядят более солидно и могут повлиять на ускорение процесса оплаты задолженности.

Рассмотрим, как рассчитать неустойку по кредиту за просроченный основной долг в виде фиксированного штрафа. Например, по условиям Сбербанка, за просрочку по договору потребительского кредитования предусмотрен штраф в размере 20% от суммы кредита (максимально допустимое значение согласно законодательству РФ). В представленном примере сумма платежа составляет 4796,56 руб., значит, размер неустойки будет равняться 4796,56*20%/100 = 959,31 руб. Такой штраф необходимо будет оплачивать при каждом факте просрочки – на следующий день после ежемесячной даты платежа.

Размер штрафных санкций в российских банках

Как уже было сказано, кредитор может начислить неустойку за пропуск оплаты или каждый день, в виде фиксированного процента. В первом случае плата может составлять от 300 до нескольких тысяч рублей. Такой метод, к примеру, использует Тинькофф банк. Что касается второго варианта, то в рамках закона банк имеет право взимать плату в размере 1/360 ставки рефинансирования, которая действует на момент просрочки.

Получается, при ставке рефинансирования 7,25% банк может взимать ежедневно не более 0,19% от суммы просроченной задолженности. Также изучив закон можно отметить, что сумма начисленных процентов по невыплате кредита не должна превышать общего долга по договору. Если такое случилось, необходимо добиваться правосудия и отстаивать свои права.

Пример расчета неустойки по кредитному договору

Рассмотрим расчет пени, в основе которого лежит установленный законом размер 0,0257 % годовых. Например, заемщик оформил кредит размером 100 000 рублей на срок 24 месяца под 13,9 % в год. В данном случае ему ежемесячно придется вносить аннуитетный платеж в размере 4 796,56 руб. Допустим ситуацию, когда клиент не вносил необходимую сумму два месяца, то есть фактическая просрочка равняется 50 дням.

В таком случае размер пени за один месяц при отсутствии платежа составит: 4 796,56 х 30 х 0,0257 / 100 = 36,98 руб.

За 20 дней просрочки во втором месяце размер пени будет следующим: 4 796,56 х 20 х 0,0257 / 100 = 24,65 руб.

В итоге сумма пени за 50 дней составит 61,63 руб., то есть 36,98+24,65.

Однако стоит заметить, что такие незначительные суммы неустойки по кредитному договору в судебной практике встретить достаточно сложно. Чаще всего банковские учреждения при составлении кредитного договора пользуются законом и устанавливают более высокую процентную ставку при условии, что обе стороны придут к данному соглашению.

Как правило, размер пени устанавливается 0,2–0,5 % в год. Таким образом, если берется максимальный процент, то неустойка по кредитному договору в примере, приведенном выше, составит уже не 61,63 руб., а 1 199,14 руб., что, по мнению банков, значительно солиднее выглядит и может повлиять на заемщика в плане более быстрого возврата долга.

В следующем примере рассмотрим вариант расчета пени в виде фиксированного штрафа за несвоевременную оплату основного долга. К примеру, согласно условиям, которые выдвигает банк, штраф за просрочку по потребительскому кредиту составляет 20 % от суммы займа. Таким образом, если ежемесячный взнос составляет 4 796,56 руб., то неустойка в данном случае будет равна 959,31 руб. (4796,56 × 20 % / 100). Данную сумму заемщику придется вносить каждый раз при просрочке, то есть на следующий день после установленной банком даты ежемесячного платежа.

Расчет неустойки на основании годового процента.

Иногда договор содержит пункты, в которых говорится, что неустойка будет рассчитана в размере двойной ставки рефинансирования ЦБ за каждый день просрочки. Или, например, что она будет выплачиваться из расчета 15% годовых.

В таких случаях неустойку за каждый день просрочки рассчитывают на основании годового процента. Если в вашем договоре содержится такая формулировка, то неустойку нужно считать по следующей формуле: сумма договора * процент / 360 дней * период просрочки.

Приведем пример. Допустим, вы заключили договор, в котором неустойка за каждый день просрочки взимается на основании двойной ставки рефинансирования. Сумма договора составляет 150 тысяч рублей. Ставка рефинансирования равна 7,25%. Период для расчета — с 15 марта по 20 апреля.

Сначала нужно определить процент, по которому будет рассчитываться неустойка. По условиям договора, компенсация взимается исходя из двойного размера ставки рефинансирования, которая в 2021 году составляет 7,25%. То есть 2 * 7,25 % — это и есть процент. Затем нужно определить количество дней, за которые нужно рассчитать размер штрафных санкций. Период с 15 марта по 20 апреля равняется 47 дням.

Остается только подставить полученные значения в формулу. 150 000 (сумма договора) * 2 * 7,25% (процент) / 360 * 47 (просроченный период) = 2839,58 рублей. Это и есть размер неустойки, которую нужно уплатить одной из сторон договора.

Пример расчета пени в процентах от суммы долга:

При аналогичной ситуации (ежемесячный платеж – 7000 рублей, остаток долга – 49000 рублей, пропуск – 10 дней, размер пени – 0,1% от суммы долга за каждый день просрочки):

49000*10*0,1/100=490 рублей – сумма пени за 10 дней.

Если вы пропустили два и более платежа

Рассчитаем наш кредит, исходя из следующих условий:

- Остаток долга: 56 000 рублей

- Сумма платежа: 8 000 рублей

- Пеня начисляется в размере 0,6% от суммы платежа (условия ВТБ 24) за каждый день просрочки

- Вы не платили по кредиту 69 дней, пропустив 3 платежа

1. 8000*69*0,6/100 = 3312 – пеня за просрочку по 1 платежу

2. 8000*39*0,6/100 = 1872 – пеня за просрочку 2 платежа

3. 8000*9*0,6/100 = 432 = пеня за просрочку 3 платежа

4. 3312+1872+432 = 5616 – итого сумма пени, которые вы должны заплатить кредитору. Если вы хотите продолжать отношения с банком, готовьте сумму в размере: 8000*3+5616 = 29616 рублей

Действия банка в случае возникновения просрочки платежа по кредиту

Закон «О кредитных историях» обязывает банки передавать данные о просрочках своих заемщиков в бюро кредитных историй 1-2 раза в неделю (независимо от количества дней просрочки). То есть, если в момент передачи общего файла у вас есть долг, о нем сообщат в БКИ. Результатом вашей забывчивости или неумения спланировать бюджет может стать не только начисленный штраф, но и отказ других банков работать с вами в дальнейшем из-за плохой кредитной истории.

Что касается коллекторов, о работе которых мы детально расскажем в следующей статье, они принимают дела заемщиков не раньше, чем через 2-3 месяца после наступления первой просрочки. Конечно, порядок работы с данными организациями в каждом банке устанавливается индивидуально, но все же вначале кредиторы пытаются заставить клиента погасить долг самостоятельно, для этого:

- направляют ему SMS-сообщения;

- звонят (звонки могут начинаться уже через несколько дней с момента возникновения просрочки, а могут – и через месяц);

- пишут письма;

- приглашают должника на встречу.

Естественным желанием каждого должника является уменьшение своих обязательств по оплате штрафов. Насколько это реально в современных условиях, а также о так называемых «технических просрочках» мы расскажем более подробно.

10 лояльных к должникам банков

| № | Банк | Неустойка |

| 1 | ВТБ | В виде неустойки за несвоевременное погашение кредита начисляется пеня 0,1 % от величины неисполненных обязательств за один день просрочки. |

| 2 | Альфа-Банк | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 3 | «Райффайзенбанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 4 | «Бинбанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 5 | Ханты-Мансийский банк «Открытие» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 6 | «Ситибанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 7 | Банк «Ак Барс» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 8 | Банк «Зенит» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 9 | «Хоум Кредит банк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 10 | МТС-банк | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

Действия заемщика при просрочке

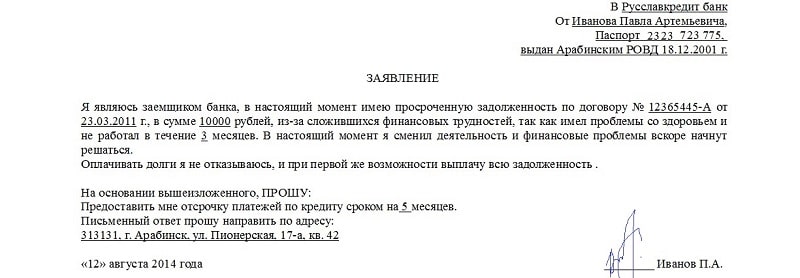

Если клиент не может самостоятельно разобраться со сложившейся ситуацией, например, когда причиной начисления неустойки стали не внеплановые расходы (болезнь, ремонт транспортного средства), а серьезные изменения в жизни (смерть кормильца, утрата дееспособности, увольнение), то необходимо обратиться в банк за пересмотром условий кредитования.

Заявление пишется в свободной форме. В нем указываются причины возникновения просроченной задолженности, а также возможные варианты решения проблемы. Например, просьба продлить срок кредитования, чтобы снизить платеж, или уменьшить размер начисленной неустойки взамен на частично досрочное погашение кредита.

Документ необходимо передать в руки менеджеру, чтобы ему присвоили входящий номер. Банки обязаны давать ответ в течение одного месяца с момента принятия запроса. Если ответ не удовлетворяет заемщика, или вовсе отсутствует, можно переходить к судебному разбирательству.

В случае когда банк предлагает клиенту соглашается на новые условия кредитования, подписывается дополнительное соглашение к существующему договору об услуге реструктуризации долга. Это может быть изменение срока, процентной ставки, а также валюты кредита. Крайне редко используется снижение годовой ставки или предоставление кредитных каникул. С момента начала реструктуризации начисление штрафных санкций останавливается.

Бухгалтерский и налоговый учет неустойки

Сумма, начисленная заемщику в связи с нарушением условий договора, не является расходами, понесенными в связи с обслуживанием кредита. Неустойка признается в составе прочих расходов наравне с санкциями, возникшими по другим хозяйственным соглашениям. Учет ведется с использованием счета 76 и дополнительного субсчета 2 «Расчеты по претензиям», открытым к регистру учета. Читайте также статью: → “Счет 76.2 учет расчетов по претензиям. Пример, проводки». В учете применяют стандартные проводки

| Операция | Дебет | Кредит | Основание |

| Неустойка по условиям договора отражена в составе расходов | 91-2 | 76-2 | Договор, справка бухгалтера |

| Произведено перечисление суммы кредитору | 76-2 | 51 | Выписка банка |

Отражение в учете производится в сумме, признанной организацией или назначенной по решению суда. Датой признания является день поступления решения или отчетная дата – последний день месяца, в котором произошло нарушение условий. Санкции, назначенные по условиям договоров, при налогообложении включаются у должника в состав внереализационных расходов. НК РФ о признании неустоек:

| Положение | Статья НК РФ |

| Признание неустойки в качестве внереализационных расходов | Пп. 13 п. 1. Ст. 265 |

| Дата признания должником или вступления в силу решения суда | Пп. 8 п. 7 ст. 272 |

В связи с возможным расхождением в датах признания расходов в бухучете и налогообложении запись у предприятий с полноценным учетом производится с учетом временных разниц.

Как уменьшить несоразмерные штрафы и пени в случае просрочки платежей

Возражение на иск

Каждый человек, оказавшийся в такой ситуации, имеет право подать возражение на исковое заявление банковской организации.

В котором следует написать главную причину неплатежеспособности, с конкретным ее указанием (увольнение с места работы, резкое ухудшение финансовой стабильности, появление ребенка, плохое здоровье и. т.д.)

В дальнейшем, нужно приложить все копии прошений, которые связанные с реструктуризацией кредитных средств и отказ банка ее предоставлять.

Само заявление на реструктуризацию пишется для того чтобы убить двух зайцев: или банк пойдет на встречу и предоставит услугу или заявление с отказом пойдет в суд для возражения на исковое заявление.

В заявлении необходимо указать причину несогласия и ее обосновать и дать понять, что отказ платить неустойку связан только с завышенными ее тарифами.

На практике банки специально затягивают иск для подачи, для увеличения размера штрафных санкций. Если в заявлении на возражение клиент указывает, что не против оплачивать неустойку. И обозначает просьбу о снижении по причине завышенных ставок, с согласием при уменьшении ее оплачивать.

В лучшем случае для клиента, попавшего в сложную жизненную ситуацию, будет добровольное соглашение с банком.

Но если, все же дело дошло до суда — знание законодательных актов и грамотное составление возражения смогут уменьшить финансовое давление банка перед заемщиком.

Устное ходатайство

Самой простой способ – это прибегнуть к устному ходатайству. Необходимо понимать, что данное понятие означает простую просьбу в суде. Получается, вам просто необходимо прийти на заседание и выступить с просьбой отмены части начисленных процентов. Помимо этого вам необходимо будет указать причину, по которой вы не смогли вносить оплату. Как правило, суд встает на сторону заемщика, если нарушения возникли по причине болезни, потери работы или иных факторов, влекущие нарушение финансового благополучия.

Письменное ходатайство

Стоит отметить, что это наиболее распространенный вариант. Для этого необходимо будет подготовить документ, в котором прописать:

- название суда или участка

- сведения банка

- личные данные

- на сколько, в денежном выражении, считаете нужным уменьшить сумму начисленных процентов

К документу следует приложить паспорт и если есть официальные документы того, что нарушины условия по уважительной причине. Дополнительно можно написать заявление на отсрочку оплаты, в котором прописать точные сроки, в течение которых оплата будет гарантированно поступать.

Что будет, если не оплачивать кредит и неустойку

- часть зарплаты могут удержать в пользу банка и списывать деньги до тех пор, пока долг не будет закрыт;

- счета могут заблокировать полностью и списать деньги для погашения долга;

- приставы могут арестовать, продать личное имущество заёмщика и направить вырученные деньги кредитору.

Судебная практика при просрочках по кредиту

Примеры того, как уменьшить неустойку по кредиту в суде, постоянно увеличиваются начиная с 2011 года. Именно с этого года было внесено много дополнений в законодательство в сфере кредитных отношений. Теперь на основании ст. 333 ГК РФ заемщики могут обратиться в мировой суд по месту жительства или другой суд, указанный в договоре. Статья гласит, что при несопоставимости штрафов с последствиями возникшего нарушения условий договора, неустойка может быть уменьшена или списана. Это позволяет должникам добиваться существенного снижения размера начисленных штрафных санкций. С момента принятия судом заявления штрафы перестают начисляться, а сумма долга фиксируется.

Советы заёмщикам

Учтите, что банк может комбинировать штрафы и пени, начисляя их одновременно. Например: штраф – 300 рублей и пеня в размере 0,6% от суммы платежа. А вот пример «наказания» от известного банка Тинькофф за просрочку по платиновой кредитке: штраф за неоплату минимального платежа в первый раз 590 руб., во второй раз 1% от задолженности +590 руб., в третий 2% от задолженности +590 руб. И одновременно с этим неустойка при неоплате минимального платежа 19% годовых.

Если сумма пени равна или превышает сумму самого кредита, вы вправе обратиться в суд, прося признать неустойку несоразмерно последствиям для кредитора и необоснованно большой. Ведь цель неустойки – покрыть финансовые потери банка, а не заработать дополнительную прибыль.

Внимательно читайте условия начисления неустойки. Ведь если она, допустим, составляет 1% от суммы долга в день, то это 365% годовых, т.е. три с половиной ваших кредита за год просрочки! Учитывая, что кредиты редко выдаются со ставкой выше 30-40%, цель банка – заработать на вас еще денег. Правда, если мы коснёмся микрозаймов, то после часто встречающихся 730% годовых, вышеприведённая неустойка не кажется впечатляющей. Здесь надо учесть, что займы выдают обычно на небольшие сроки (переплата не так заметна).

Учитывайте, что самый надежный способ – внести деньги в кассу вашего непосредственного кредитора (если такая возможность имеется) или оплатить с карты в личном кабинете заёмщика (в МФО). В этом случае, они зачисляются мгновенно, а вот банковский перевод, платежи через системы переводов и платёжные терминалы, и, тем более, почтовый перевод гарантий быстрой и своевременной доставки денег вам гарантировать не сможет. В этих случаях можно легко просрочить платёж не по своей вине (вы то хотели как лучше, а вот перевод шел долго). Поэтому, если ваш платеж попадает на праздник и выходной, а в договоре не указано, как действовать, лучше внести его накануне – перестрахуйтесь!

Если ваши доходы неожиданно упали (болезнь, потеря работы и прочие неприятности) позаботьтесь заранее о том, чтобы не выплачивать обидные пени. Обратитесь в банк письменно с просьбой о пересмотре размера аннуитетного платежа – реструктуризации. Воспользуйтесь услугой продления или попросите отсрочку. Даже если кредитная организация вам откажет, факт обращения будет дополнительным аргументом в вашу пользу в случае суда. Надо не прятаться, а попытаться любыми законными способами решить свои проблемы – уладить отношения с кредитором.

Рубрика “Вопросы и ответы”

Вопрос №1. Имеет ли право банк списать неустойку по договору без согласия кредитополучателя?

Может, если в соглашении установлено условие о безакцептном списании сумм долга, процентов и санкций.

Вопрос №2. Может ли банк наложить санкцию, если срок оплаты попадает на выходной день, а погашение произведено в первый рабочий день, следующий за нерабочим днем?

Может, если по условиям договора установлен порядок внесения платежей ранее срока, попадающего на нерабочий день.

Вопрос №3. Какая форма доверенности требуется для представления интересов в суде?

Доверенность на право представления интересов в суде физического лица удостоверяется нотариусом. Юридические лица представляют документ, заверенный руководителем предприятия.

Вопрос №4. Можно ли обратиться в суд для изменения размера неустойки по условиям договора после его заключения?

Кредитополучатель может обратиться в суд для пересмотра условий договора после его заключения до возникновения оснований для наложения санкций. До подачи иска необходимо обратиться с письменной просьбой к кредитору. Банки не жалуют подобных клиентов и заносят их в черный список. В дальнейшем получить новый кредит в этом учреждении будет проблематично.

Вопрос №5. Какие личные обстоятельства могут повлиять на снижение неустойки?

При рассмотрении судом иска о снижении размера неустойки по кредиту учитываются личные обстоятельства заемщика. К смягчающим условиям относят материальное положение и состояние здоровья лица, наличие иждивенцев у заемщика.

Что в итоге

- Неустойка выставляется заёмщику уже на следующий день после просрочки платежа по кредиту.

- Размер и форма неустойки при просрочке выплат определяются каждым банком самостоятельно.

- Если заёмщиком допускается просрочка по кредиту, банк может начислить штрафные санкции, потребовать досрочного возврата денег, продать долг или обратиться в суд.

- Заёмщик вправе попытаться уменьшить несоразмерную неустойку через кредитора или суд.

- https://jcredit-online.ru/info/chto_takoe_neustoika_po_kreditu

- https://www.papabankir.ru/sudebnyye-spory/neustojka-po-kreditnomu-dogovoru/

- https://www.papabankir.ru/potrebitelskiye-kredity/neustojka-za-nesvoevremennoe-pogashenie-kredita/

- https://bankstoday.net/last-articles/peni-i-shtrafy-kak-banki-nakazyvayut-za-narushenie-uslovij-dogovora

- https://calculator-peni-po-stavke.online/raschet-neustoyki-po-dogovoru

- http://znatokdeneg.ru/terminologiya/neustojka-po-kreditu-chto-eto-takoe.html

- https://gurukredit.ru/neustojka-po-kreditu-chto-nado-znat-zaemshhiku/

- https://rtiger.com/ru/journal/kak-poschitat-neustoiku-za-kajdyi-den-prosrochki/

- https://privatbankrf.ru/kredity/nachislenie-neustoyki-po-kreditu-zaymu-chto-nado-znat-zayomshhiku.html

- https://mir-procentov.ru/potrebitelskie-kredity/pogashenie-kredita/prosrochka-platezha-po-kreditu-kakovy-posledstviya.html

- https://online-buhuchet.ru/neustojka-po-kreditu/

- https://journal.credit.club/kak-nachislyayutsya-neustojki-po-kreditu

- https://PanKredit.com/info/zakon/chto-takoe-neustojka-po-kreditu.html