- Что такое жалоба и какими способами она подается?

- Кто обязан принять жалобу на налоговую структуру?

- Какие формы нарушений могут быть обжалованы

- Что должно быть в документе

- В каких случаях подаются такие жалобы?

- На чье имя составлять

- Составные части жалобы

- Как без ошибок составить жалобу: образцы

- Время рассмотрения

- Возможные ошибки

- Существуют ли особые требования к составлению жалобы?

- Правомерно ли обжалование решения налоговой?

- Где можно оспорить не устраивающее решение?

- Каков порядок обжалования в суде или вышестоящей инстанции

- Выбор способа защиты

- Сроки подачи жалобы

- Виды жалоб

- Что написать в жалобе

- Куда подавать апелляционную жалобу?

- Должны ли храниться жалобы?

- Когда жалоба не подлежит рассмотрению

Что такое жалоба и какими способами она подается?

Жалоба — оформляемый в письменном виде документ с целью опротестования действий/бездействий или бумаг, выданных налоговиками. Так трактует это понятие . Подать жалобу можно несколькими способами:

- в окно приема документов налогового органа;

- в канцелярию инспекции по налогам.

Первые два способа предполагают подачу жалобы лично. Обращаются в то отделение, которое проводило проверку:

- по почте;

- онлайн на сайте ФНС;

- с помощью телекоммуникационных каналов связи.

Процедура подачи жалобы имеет срок действия — 90 суток с момента выявления правонарушения. Но если налогоплательщик не укладывается в срок, он имеет право просить о его продлении по веским (требуются доказательная база) причинам. Процедура подачи и рассмотрения документа в общем случае занимает до 33 дней. Первые трое суток уходят на принятие и регистрацию документа, остальные 30 — на рассмотрение. Срок вынесения решения по жалобе может быть увеличен еще на 30 суток, о чем налогоплательщика обязаны уведомить заблаговременно.

Важно! Если вынесенное по опротестованию решение плательщик налогов считает неправильным, согласно законодательным нормам, он может в течение следующих 10 дней оспорить его в судебном порядке.

Кто обязан принять жалобу на налоговую структуру?

Согласно , жалоба на ИФНС оформляется на имя вышестоящего налогового органа, но направляется в инспекцию, которая совершила неправомерное действие (бездействие) или вынесла необоснованное решение. После подачи заявления отвечающая сторона перенаправляет документ в вышестоящую инстанцию. Иными словами, при фиксировании нарушений, допущенных региональными отделениями, заявление подается первоначально в местный орган, а затем жалоба поступает в Управлении ФНС по городу (в Федеральную налоговую службу).

Также жалобы принимает:

- Суд. Инстанция имеет право выносить решение по любым искам от любых заявителей. Подача заявления в суд имеет один существенный недостаток — длительность процедуры. Поэтому к нему прибегают в 97% случаев юридические, а не физические лица;

- Прокуратура. Орган власти РФ отслеживающий корректность работы всех государственных структур. Но его деятельность распространяется только на правонарушения, носящие уголовный характер. Поэтому в налоговые споры орган власти вмешивается довольно редко.

Важно! Стоит обращаться в прокуратуру или суд, если апелляция в вышестоящий орган ИФНС не дала желаемого результата. При подаче заявления налогоплательщик должен быть уверен в своей правоте и иметь на руках неопровержимые доказательства правонарушения. Рассмотрение дела в судебном порядке будет длиться не менее 90 суток по законодательным нормам. В сложных ситуациях решение будут принимать не менее 6 месяцев.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

В каких случаях подаются такие жалобы?

До того, как обжаловать решение (действие, бездействие) налоговой инспекции в суде, налогоплательщик должен обязательно обжаловать его в досудебном порядке.

Обжаловать можно решение по проверке, налоговое уведомление, требование об уплате и иные документы или действия (бездействие) должностных лиц. Для каждого предмета обжалования предусмотрен свой код.

В апелляционном порядке можно обжаловать решения по итогам выездной или камеральной проверки, которые ещё не вступили в силу.

Нельзя обжаловать в апелляционном порядке решения, которые выносит сама ФНС России (её центральный аппарат).

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

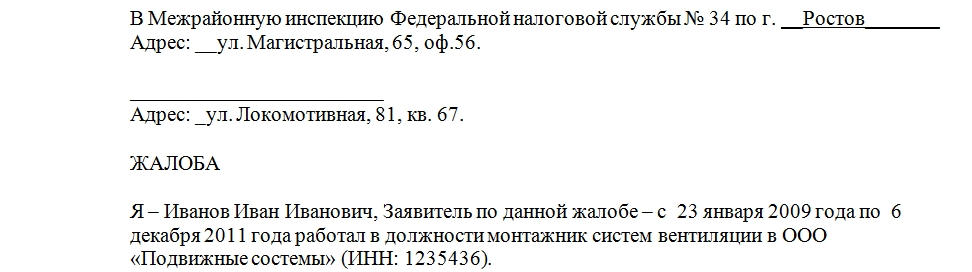

Как без ошибок составить жалобу: образцы

Точные данные о составлении заявления изложены в пункте 2 статьи 139 НК РФ. Документ должен иметь шапку, контактную, описательную и заключительную части. Чтобы не допустить ошибок при составлении жалобы воспользуйтесь образцами.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Существуют ли особые требования к составлению жалобы?

Да, существуют. В документ должны быть внесены следующие данные:

- ФИО и полный адрес лица (юридического или физического), оформляющего жалобу;

- информация о нарушающем права налогоплательщика действии или бездействии налоговой инспекции, об опровергаемом акте/решении;

- полные данные о налоговом отделении, совершившем правонарушение;

- основания для подачи жалобы;

- способ уведомления о решении по заявлению. Его выбирает налогоплательщик. Решение можно получить по почте, телекоммуникационным каналам связи или в личном кабинете на сайте ИФНС.

Обращение должно обязательно содержать контактную информацию лица, подающего апелляцию. К нему прилагаются доказательства правонарушения и копии врученных документов. Например, если налогоплательщик обвиняет налоговиков в бездействии, он должен описать их в письме (отведена описательная часть документа) и приложить доказательства.

Важно! Жалобу может оформлять и подавать уполномоченное лицо (юрист). В этом случае к ней прилагается акт, удостоверяющий права представителя.

Правомерно ли обжалование решения налоговой?

Первый вопрос, который волнует бизнесмена в такой ситуации: можно ли отменить решение налоговой законным путем? В ответ эксперты ссылаются на статью 137 Налогового кодекса РФ. В ней прямо говорится, что каждый налогоплательщик может оспорить акты ФНС ненормативного характера, если они, по мнению предпринимателя, нарушают его права[1].

Здесь необходимо пояснение. Ненормативными называют документы, адресованные отдельно взятому налогоплательщику. Например, это может быть требование об уплате налога, постановление о его принудительном взыскании или всякое решение налогового органа, принятое по результатам проверки. Так что обжалование вполне правомерно.

Второй момент касается нарушенных прав налогоплательщика. Как определить, что решение налоговой инспекции действительно незаконно? И вообще, по какому поводу можно подать жалобу?

Чаще всего налогоплательщики не соглашаются с решением налоговой, когда оно подразумевает применение следующих мер:

Доначисления. Если в ходе проверки обнаруживается, что предприниматель не уплатил налог в полном объеме, инспекция требует возврата недостающей суммы. Но иногда бывает так, что недоимку пытаются взыскать в большем размере, чем это соответствует действительности. Такое решение можно и нужно обжаловать.

Штрафы. Их начисляют, например, за просрочку уплаты налогов. Но, если веских оснований для штрафов нет, предприниматель имеет полное право оспорить решение налоговой.

Блокировка счета. Если налогоплательщик не подал в срок декларацию, не уплатил вовремя налоги, а также в некоторых других случаях ФНС может приостановить банковские операции юрлица. «Заморозка» расчетного счета фактически парализует всю работу компании, и бизнесмен теряет доход. При этом такое решение налоговой службы нередко бывает необоснованным или же сама процедура блокировки проводится с нарушением положений НК РФ. В подобной ситуации предприниматель вправе подать жалобу.

Отказ ФНС возвратить излишне уплаченную сумму налога. Нормы налогового законодательства непрерывно претерпевают изменения, и из-за этого порой оказывается, что в предыдущем периоде организация внесла в бюджет больше денег, чем требовалось. В таких случаях ФНС обязана зачислить на расчетный счет предприятия переплаченную сумму. Но в реальности так происходит далеко не всегда. Налоговики отнюдь не торопятся возвращать переплату, а иногда отвечают на требование прямым отказом. Если для такого решения нет уважительной причины или же сотрудники ФНС допустили ошибку (например, потеряли заявление), это убедительные поводы для обжалования.

Отказ в возмещении НДС. Когда дело касается компенсации части налога на добавленную стоимость, инспекция чаще всего действует неохотно. Есть веские причины для отказа в возврате НДС — это обстоятельства, которые свидетельствуют о том, что организация пыталась извлечь налоговую выгоду незаконно (совершила фиктивную сделку). Но здесь-то и кроется главная проблема: четкий перечень таких обстоятельств законом не определен[2]. Так что теоретически налоговики могут придраться к чему угодно — например, к небольшим ошибкам в документах. Если предприниматель считает, что имеет право на возврат НДС и отказ незаконен, он вправе обжаловать такое решение.

Где можно оспорить не устраивающее решение?

Предприниматель, считающий, что налоговая инспекция своим решением нарушает его законные интересы, вправе обратиться в вышестоящую инстанцию — региональное управление ФНС. Если эта мера не принесет желаемого результата, следующим шагом может явиться иск в арбитражный суд. То есть сразу решать дело в судебном порядке нельзя[3].

Обращение в вышестоящий орган ФНС происходит через местную налоговую инспекцию — ту самую, которая составила спорный акт. Именно там находятся все документы, имеющие отношение к делу. Далее местный орган должен передать вашу жалобу в вышестоящую инстанцию.

В течение какого времени допустимо оспаривание решения налоговой? Чтобы ответить на этот вопрос, нужно знать, когда оно вступает в действие. Согласно НК РФ, этот период составляет 30 дней с момента выдачи акта налогоплательщику[4]. О факте вручения свидетельствует подпись последнего. Если же решение было выслано по почте, датой получения считается шестой день с момента отправки.

Таким образом, у налогоплательщика есть месяц на то, чтобы обжаловать решение налоговой. Но, если он по какой-либо причине не успел сделать этого в установленный срок, ситуацию еще удастся исправить. Вступившее в силу решение можно оспорить в течение года.

В зависимости от сроков различают два типа обращения для отмены решения налоговой. Если предприниматель успел отреагировать в течение месяца, он подает в ФНС апелляционную жалобу. В случае оспаривания уже вступившего в силу решения принято говорить об обычной жалобе.

Каков порядок обжалования в суде или вышестоящей инстанции

Начать следует с подготовки возражений. Это письменный документ, которым вы изъявляете несогласие с актом налоговой проверки полностью или с некоторыми его пунктами. Подробно изложите свои претензии, объясните, что именно вас не устраивает и почему. И обязательно подготовьте и прикрепите пакет документов, которые подтвердят, что ваши требования не беспочвенны.

Куда и как подавать возражения? В местную налоговую инспекцию, где был составлен акт. Сделать это можно лично, обратившись в окно приема, или же по почте.

Дальше следует дождаться решения налоговой. После того как возражения будут рассмотрены, возможен один из трех сценариев:

- налоговики согласятся с изложенными претензиями и удовлетворят ваши требования;

- инспекция назначит дополнительные меры по налоговому контролю, чтобы разобраться в ситуации;

- вы получите отказ — сотрудники ФНС будут по-прежнему настаивать на справедливости и законности положений акта.

Первый вариант идеален — цель достигнута. Во втором случае нужно дождаться результатов контроля и, если они вас не устроят, вновь подать возражения. Если же из налоговой придет отказ, данное решение следует обжаловать. Этот вариант мы и рассмотрим.

Итак, следующий этап — подача жалобы либо апелляции в вышестоящую налоговую инстанцию. Содержание и форма документа не зависят от срока обращения и от того, вступило решение в силу или нет. Требования к ним приведены в статье 139.2 НК РФ. В текст жалобы на решение налогового органа должны быть включены:

- Ф. И. О. заявителя, если это физлицо, или название организации, если это юрлицо;

- адрес государственной регистрации;

- номер оспариваемого акта;

- полное название налоговой инспекции, принявшей этот акт;

- причины, по которым заявитель считает, что ФНС нарушила его права;

- требования;

- желаемый способ получения результатов рассмотрения жалобы (по электронной почте, в личном кабинете на сайте ФНС, в бумажном виде)[5].

Эти сведения обязательны. Кроме того, эксперты настоятельно советуют сопроводить жалобу документами, способными доказать правоту заявителя. Это многократно увеличит шансы на успешное обжалование решения налоговой.

Жалобу (апелляционную или обычную) вместе с прилагающимся комплектом документов необходимо подать в местную инспекцию лично или онлайн. В течение трех дней ее должны отправить в вышестоящий орган, где будут рассматривать до месяца. В исключительных случаях — если приходится запрашивать дополнительные документы в инспекции или у налогоплательщика — этот срок может быть увеличен еще на 30 дней, но не более[6].

Как будут развиваться события дальше? Здесь снова возможны варианты. Если в региональном управлении ФНС выполнят требования заявителя об отмене решения налогового органа, процесс можно считать успешно завершенным. Но нельзя исключать вероятность отказа. В этом случае, как мы уже сказали, налогоплательщик имеет полное право обжаловать решение налоговой в суде.

Предпринимателям — юридическим лицам и ИП — положено обращаться по таким делам в арбитражный суд. Перед тем как подавать исковое заявление, необходимо заплатить госпошлину — 3000 рублей[7].

Содержание самого иска должно быть следующим:

- название судебного органа;

- наименование и юридический адрес организации-истца (если заявление подается от лица ИП, нужно дополнительно указать email и номер телефона);

- названия налоговой инспекции и вышестоящего органа, который рассматривал жалобу;

- данные об оспариваемом акте (наименование, номер, дата принятия);

- перечень прав заявителя, нарушенных в результате действий (или бездействия) ФНС;

- требование о приостановлении решения налогового органа;

- ссылки на законодательные акты, подтверждающие нарушение прав предпринимателя.

К исковому заявлению обязательно нужно добавить пакет документов:

- свидетельство о госрегистрации юрлица или ИП (копию);

- оспариваемый акт проверки;

- документы, ссылки на которые содержатся в иске;

- копию решения вышестоящего налогового органа по жалобе или апелляции (она подтверждает, что досудебный порядок обжалования был соблюден);

- квитанцию об уплате пошлины.

Максимальный срок обжалования налогового решения в суд — три месяца с момента его принятия региональным УФНС[8]. В течение этого времени заявитель может подать иск. Еще через три месяца будет готово решение суда по налоговому делу.

Налоговые споры всегда сложны, но в судебной практике известно большое количество примеров их решения в пользу налогоплательщиков. Весь вопрос — в юридической подготовке. Владея знаниями о налоговом законодательстве и аргументированно отстаивая свою позицию, вполне реально добиться отмены решения, с которым вы не согласны.

Выбор способа защиты

Путей несколько. Можно выбрать только один, можно сочетать несколько, но какие именно? Может показаться казусом, но спросить об этом можно прямо у налоговиков. Ведь, как известно, налоговые органы должны бесплатно информировать налогоплательщиков в том числе и о правах налогоплательщиков (подп. 4 п. 1 ст. 32 НК РФ). Это можно сделать:

- по телефону (8-800-222-22-22);

- по Интернету (http://www.nalog.ru);

- лично или письменно (127381, г. Москва, ул. Неглинная, д. 23 или по адресу своей налоговой инспекции).

Надо помнить, что при письменном обращении на ответ отводится 30 дней (которые с успехом могут быть использованы для затягивания времени, с тем чтобы, например, истек срок исковой давности).

Сроки подачи жалобы

Жалобу в вышестоящий налоговый орган можно подать в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав.

На вступившее в силу решение о привлечении к ответственности или решение об отказе в привлечении к ответственности срок подачи жалобы – один год со дня вынесения такого решения.

Апелляционная жалоба может быть подана до дня вступления в силу обжалуемого решения.

Если вы не согласны и с решением УФНС, в течение 3 месяцев со дня принятия решения по жалобе можно подать жалобу (апелляционную жалобу) в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (Центральный аппарат ФНС).

Решение ФНС о привлечении к ответственности и решение об отказе в привлечении к ответственности за совершение налогового правонарушения в апелляционном порядке обжаловать нельзя.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Виды жалоб

Обжалование вступивших в силу актов налогового органа, действий или бездействия его должностных лиц называется жалобой.

Обжалование не вступившего в силу решения налогового органа о привлечении к ответственности или решения об отказе в привлечении к ответственности за совершение налогового правонарушения называется апелляционной жалобой.

Пока рассматривается жалоба, не надейтесь, что исполнение акта или совершение действия его должностным лицом будет приостановлено. Приостановить решение налоговой инспекции возможно только в случае обязательства уплаты по задолженности.

В этой ситуации нужно подать заявление о приостановлении исполнения решения налогового органа одновременно с жалобой. К заявлению о приостановлении исполнения обжалуемого решения прилагается банковская гарантия. В банковской гарантии банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа по обжалуемому решению.

Что написать в жалобе

Жалоба подается в письменной форме и подписывается лицом, ее подавшим, или его представителем (доверенность при этом обязательна).

Подать жалобу можно:

-

лично при посещении налогового органа;

-

через доверенное лицо;

-

в электронной форме по ТКС;

-

через личный кабинет налогоплательщика.

К жалобе вы можете приложить документы, которые подтверждают ваши доводы.

В жалобе нужно указать:

-

Ф.И.О. и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

-

обжалуемые акт налогового органа, действия или бездействие его должностных лиц;

-

наименование налогового органа, чьи акт, действия или бездействие должностных лиц обжалуются;

-

основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

-

требования лица, подающего жалобу;

-

способ получения решения по жалобе: на бумажном носителе, в электронной форме по ТКС или через личный кабинет налогоплательщика.

Для связи можно в жалобе указать номера телефонов, факсов, адреса электронной почты и иные сведения.

Куда подавать апелляционную жалобу?

Жалобу необходимо адресовать вышестоящему налоговому органу, но подать через инспекцию, чьё решение обжалуется. Инспекция в течение трёх рабочих дней собирает материалы по проверке и вместе с жалобой передаёт в вышестоящий налоговый орган.

Должны ли храниться жалобы?

Да должны. Даже электронные документы с усиленной квалифицированной электронной подписью и сертификаты ключей, применявшиеся и связанные с подачей жалоб, участники информационного обмена должны хранить в течение 5 лет с даты получения (отправки).

Когда жалоба не подлежит рассмотрению

В определенных случаях сотрудники ФНС могут отказать гражданину в рассмотрении его жалобы. Обычно это происходят в таких ситуациях:

истек срок, в течение которого можно подавать жалобу (1 год с момента нарушения);

- отсутствуют указания на предмет обжалования и/или обоснования заявленных требований;

- имеются документально подтвержденные данные о том, что такая же жалоба уже была принята вышестоящим органом</strong>;

- налоговая служба получила информацию о том, что решение суда по проблеме, описанной в жалобе, уже вступило в силу.

Если налогоплательщику отказывают в рассмотрении жалобы, но ни одно из приведенных выше условий не выполняется, ему следует направить свое обращение в вышестоящий орган и приложить к нему жалобу на то отделение ФНС, где ему отказали.

- https://glavny-yurist.ru/zhaloba-na-nalogovuju-inspekciju.html

- https://assistentus.ru/forma/zhaloba-na-nalogovuyu-inspekciyu/

- https://www.klerk.ru/buh/articles/495612/

- https://www.pravda.ru/navigator/obzhalovanie-reshenija-nalogovoi.html

- http://www.pnalog.ru/material/kuda-zalovatsya-na-nalogovuyu

- https://www.buhgalteria.ru/article/dosudebnyy-poryadok-podachi-zhaloby-na-nalogovuyu-inspektsiyu

- https://zakonguru.com/zpp/zhaloba-v-fns.html