- Фиксированная прибыль КИК

- Изменение сроков представления уведомления о КИК

- Дополнение правил КИК в части истребования и представления финансовых документов

- Куда и в какие сроки передавать документ

- Отказ в приеме документа

- А если не подать уведомление

- Правила заполнения уведомления

- Титульный лист — Уведомление о КИК

- Заполнение первого листа

- Страница — Сведения о физическом лице

- Заполнение второго листа

- Лист А — Сведения о контролируемой иностранной компании, являющейся иностранной организацией

- Заполнение четвртого листа

- Заполнение пятого листа

- Заполнение шестого листа

- Лист Г — Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

- Как подать уведомление о КИК

- Порядок отчетности по КИК

- Нет Уведомления – нет проблем?

- Правомерно ли привлечение к ответственности, если уведомление об участии в иностранных организациях подано позже специальной декларации?

- Фабула дела

- Выводы суда

- Значение выводов суда: единовременность подачи документов

- Значение выводов суда: освобождение от ответственности и отсутствие события правонарушения

- Итог

Фиксированная прибыль КИК

Принятый закон предусматривает введение нового режима налогообложения «фиксированной прибыли КИК» для контролирующих лиц – владельцев КИК. Этот режим позволяет уплачивать НДФЛ в размере 5 млн рублей с «фиксированной прибыли» КИК без учёта фактических финансовых результатов. Одобренный законодателем режим является российским аналогом режима так называемого паушального налогообложения, существующего в зарубежных правопорядках.

Для перехода на новый режим[2] контролирующее лицо получает право представить в налоговые органы уведомление о переходе на новый режим до 31 декабря 2021 г., если контролирующее лицо планирует перейти на новый режим по налогу за 2021 г. Если контролирующее лицо примет решение перейти на новый режим уже по итогам 2021 года, то уведомление должно быть подано не позднее 1 февраля 2021 г.

Согласно нововведениям, фиксированная сумма прибыли КИК устанавливается в размере 38 460 000 рублей за 2021 год и 34 000 000 рублей за следующие налоговые периоды[3] по всем КИК одновременно. Иными словами, фиксированная сумма прибыли КИК устанавливает общую вменённую налоговую базу для всех КИК контролирующего лица, вне зависимости от фактического финансового результата каждой отдельной КИК в соответствии с ее финансовой отчётностью.

Переход на новый режим означает его применение контролирующим лицом с учётом следующих особенностей:

- режим должен быть использован не менее чем на протяжении трех налоговых периодов подряд (если уведомление о переходе будет подано в 2021 или 2021 гг.) или

- не менее, чем на протяжении пяти налоговых периодов подряд (в случае перехода с 2022 г. или повторного применения режима после отказа от его применения).

Если контролирующее лицо утратит контроль над всеми КИК в течение периода нахождения на новом режиме налогообложения «фиксированной прибыли КИК», такое контролирующее лицо будет освобождено от уплаты налога за последующие налоговые периоды. Однако если контроль будет утрачен лишь частично, за контролирующим лицом сохраняется обязанность уплаты фиксированного налога в прежней сумме.

Контролирующее лицо не вправе произвольно досрочно отказаться от нового режима в период его применения, кроме случая изменения условий данного режима налогообложения по инициативе органов публичной власти РФ. Отказ от применения режима возможен исключительно по истечении трех либо пяти летнего срока и только при подаче соответствующего уведомления до 31 декабря года, начиная с которого налогоплательщик планирует отказаться от применения режима налогообложения «фиксированной прибыли КИК».

Изменение сроков представления уведомления о КИК

Физические лица, являющиеся контролирующими лицами, смогут представить уведомление об участии в КИК не до 20 марта, как в настоящее время, а до 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход/убыток в виде прибыли/убытка КИК. Изменение срока не коснется контролирующих лиц – организаций.

|

Изменение срока представления уведомления о КИК для физических лиц гармонизировано со сроком представления налоговой декларации по форме 3-НДФЛ, что призвано упростить налоговое администрирование физических лиц. |

Дополнение правил КИК в части истребования и представления финансовых документов

Согласно принятым изменениям, контролирующее лицо будет обязано представлять документы, подтверждающие размер прибыли/убытка КИК. Такими документами являются:

- финансовая отчетность КИК;

- при отсутствии финансовой отчетности КИК – иные документы, подтверждающие прибыль/убыток КИК за финансовый год (например, управленческая отчетность или бухгалтерские регистры);

- аудиторское заключение по финансовой отчетности КИК (при обязательном или добровольном аудите).

Эти документы представляются независимо от финансовых показателей КИК (в том числе при наличии убытка и нулевом финансовом результате):

- для юридических лиц – совместно с налоговой декларацией по налогу на прибыль организаций;

- для физических лиц – совместно с уведомлением о КИК.

Непредставление данных документов повлечет для контролирующего лица ответственность в виде штрафа в размере 500 тыс. рублей[5].

Также согласно новой ст. 25.14-1 НК РФ налоговый орган получает право по своему усмотрению истребовать любые дополнительные документы, но не более, чем за три прошедших налоговых периода. Данная возможность истребования не распространяется на контролирующих лиц – участников нового режима налогообложения на основании «фиксированной прибыли КИК».

В случае получения требования о предоставлении финансовых документов контролирующее лицо будет обязано в течение одного месяца представить необходимые для обоснования освобождения документы с переводом на русский язык (в части, подтверждающей освобождение, или в части размера прибыли КИК).

Непредставление истребуемых документов или представление документов, содержащих недостоверные сведения, повлечет наложение штрафа в размере 1 млн рублей.

При представлении (после получения требования об истребовании документов) уточненного уведомления о КИК без указания на применение освобождения прибыли КИК от налогообложения контролирующее лицо будет освобождаться от ответственности за непредставление документов, поскольку предыдущее уведомление будет считаться недействительным.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

Титульный лист — Уведомление о КИК

На титульном листе вы указываете свой ИНН, контактные данные, код налогового органа и период, за который подаётся уведомление о КИК. Разберём подробнее порядок их заполнения.

В самом верху титульного листа нужно указать свой ИНН, состоящий из 12 знаков. В поле КПП поставьте прочерки.

В поле Номер корректировки укажите «0», если вы подаёте первичное уведомление. Если в будущем вы вдруг обнаружите ошибку в ранее поданному уведомлении о КИК, вы сможете подать корректирующее уведомление.

Важно понимать: в поле Период, за который представляется уведомление нужно указать год распределения прибыли (признания убытка КИК), а не финансовый год, в котором был получен доход. Возвращаясь к схеме, которую я привёл выше, если речь идёт о 2021 финансовом году КИК, то в поле Период вы указываете 2021 — год распределения прибыли КИК, о которой вы отчитываетесь в 2021 году.

В поле Представляется в налоговый орган (код) вы указываете код своего налогового органа. Код вашей налоговой инспекции можно узнать через официальный сервис Федеральной Налоговой службы (ФНС).

В поле Налогоплательщик (код) укажите “2” — это код для физического лица.

В поле Сведения о налогоплательщике введите полностью свои фамилию, имя и отчество.

Поля Данное уведомление составлено на ХХХ страницах с приложением копий документов на YYY листах я рекомендую заполнить позднее, после того как вы полностью заполните уведомление о КИК и подготовите копии всех подтверждающих документов.

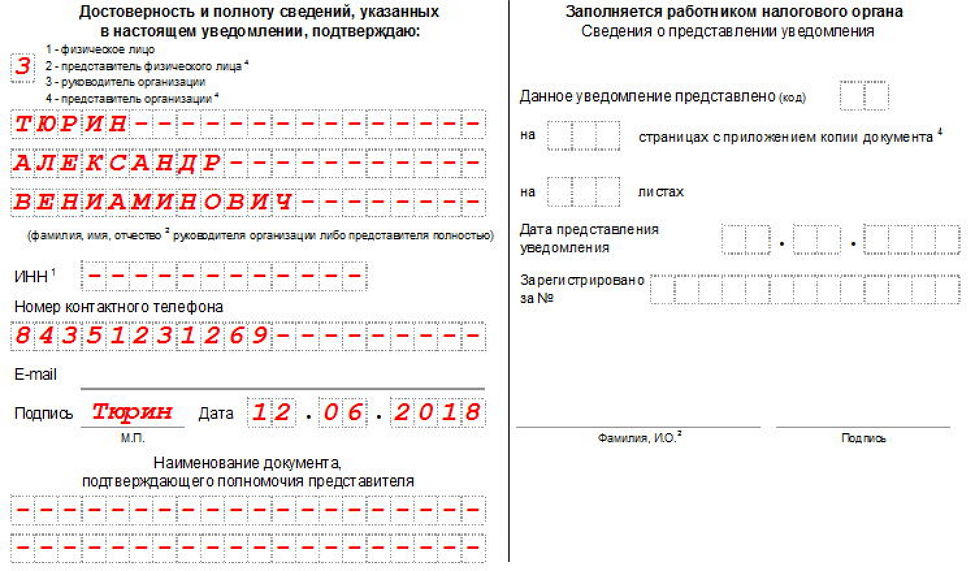

В нижней половине титульного листа вам нужно заполнить только раздел Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю.

Поставьте цифру «1» (физическое лицо) и укажите свои контактные номер телефона и адрес электронной почты, если вы собираетесь подавать уведомление о КИК самостоятельно. Если же уведомление о КИК будет подавать кто-то от вашего имени по доверенности, поставьте цифру «2» (представитель физического лица) и заполните реквизиты доверенности в поле Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика. В этом случае также не забудьте приложить копию доверенности к уведомлению о КИК.

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Страница — Сведения о физическом лице

Страница “Сведения о физическом лице” заполняется только в случае, если не указан ИНН. Так как мы с вами заполнили ИНН на титульном листе, страницу 002 заполнять не нужно (п.20 Приложения №3 к Приказу ФНС России от 26.08.2021 N ММВ-7-13/422@).

Разберём заполнение остальных листов уведомления о КИК на основе выдуманного примера, в котором Иванов Иван Иванович контролирует две иностранные организации и одну структуру без образования юридического лица.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

Лист А — Сведения о контролируемой иностранной компании, являющейся иностранной организацией

Листы А и А1 нужно заполнить для каждой контролируемой иностранной организации. В нашем примере таких организаций две — Chamomile Ltd. и Horns & Hoofs Ltd., поэтому нужно будет заполнить эти листы отдельно на каждую организацию.

Номер контролируемой иностранной компании вы выбираете самостоятельно, главное условие — чтобы он был уникальным для каждой КИК. Для удобства я рекомендую нумеровать их с единицы и далее по возрастанию. Кстати, вы уже должны были указать этот номер в уведомление об участии в иностранной организации.

Наименование иностранной организации указывается в латинской транскрипции. В обновлённой форме уведомления о КИК больше не требуется указывать название в русской транскрипции, как это было раньше.

В поле 3. Код государства (территории) регистрации (инкорпорации) укажите код страны, в которой была зарегистрирована иностранная организация. Код страны вы можете найти по классификатору стран мира здесь. В данном примере код Британских Виргинских островов — 092.

В поле 5. Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) нужно указать регистрационный номер, который был присвоен компании в момент её регистрации. Его обычно можно найти в свидетельстве о регистрации компании (Certificate of incorporation).

Поле 6. Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги заполняется только если у компании есть отдельный налоговый номер (также известный как TIN — Tax Identification Number). В некоторых странах этот номер совпадает с регистрационным номером компании.

Поле 7. Код налогоплательщика в государстве (на территории) налогового резидента или аналог заполняется только в достаточно специфическом случае, когда компания зарегистрирована в одной стране, но является налоговым резидентом другой страны. Например, компания зарегистрирована на Джерси, но является налоговым резидентом Кипра. В же нашем примере мы оставляем это поле пустым.

В поле 8. Адрес в государстве (на территории) регистрации (инкорпорации) указывается полный адрес местонахождения иностранной компании в латинской транскрипции.

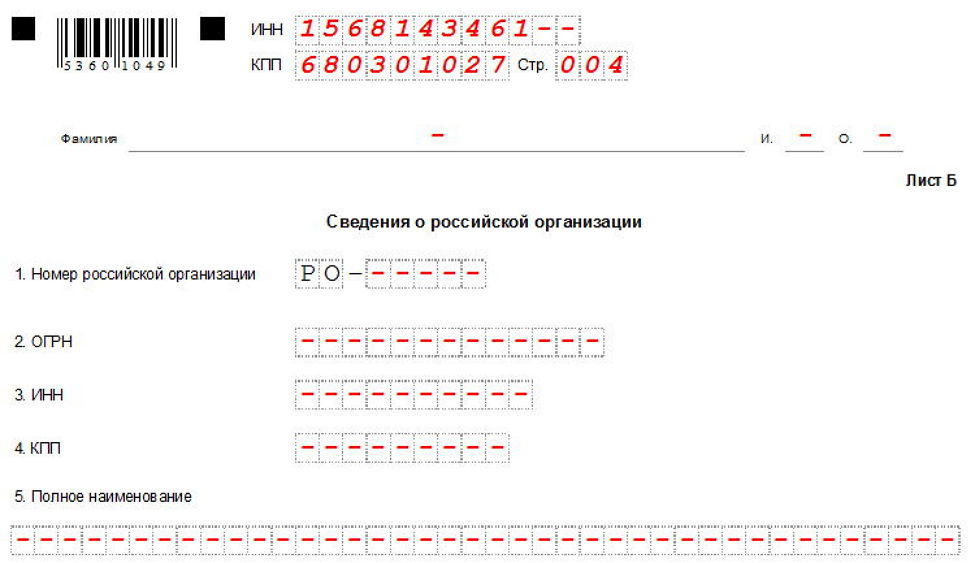

Заполнение четвртого листа

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

Заполнение пятого листа

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

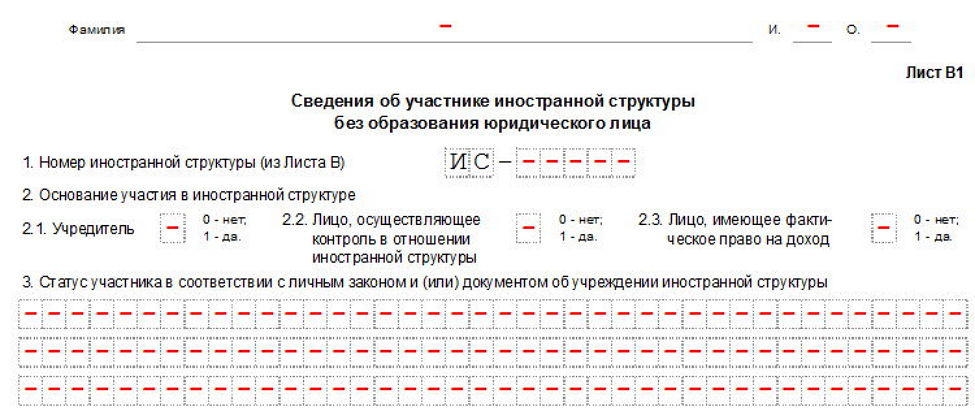

Лист Г — Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

Лист Г заполняется только в случае косвенного участия налогоплательщика в КИК. При этом на каждую такую компанию заполняется отдельный лист Г. В моём примере налогоплательщик косвенно (через компанию Chamomile Ltd.) участвует в компании Horns & Hoofs Ltd.

В поле 1.1. Номер контролируемой иностранной компании укажите уникальный номер иностранной организации или структуры без образования юридического лица, косвенное владение в которой вы раскрываете. А в поле 1.2. Наименование контролируемой иностранной компании — наименование КИК в латинской транскрипции. Эту информацию вы уже указывали в Листе А или Б.

В поле 1.3. Доля косвенного участия — итого (в процентах) нужно указать общую долю косвенного участия налогоплательщика в КИК по всем возможным цепочках участия в данной КИК. В нашем примере, налогоплательщик контролирует компанию Horns & Hoofs Ltd. через одну цепочку, а его доля косвенного участия — 50%.

В разделе 2. Раскрытие участия в контролируемой иностранной компании листа Г нужно описать всю цепочку участия налогоплательщика в КИК. Если таких цепочек (последовательностей) владения несколько, то на каждую цепочку заполняется отдельный лист Г, при этом в поле 2.1. Номер последовательности участия указывается номер цепочки. В поле 2.2. Доля косвенного участия в последовательности — итого (в процентах) указывается доля косвенного участия в КИК именно по данной цепочке участия (последовательности).

Из своего опыта могу сказать, что при заполнении листа Г чаще всего допускают ошибки именно при заполнении раздела 3. Сведения об участниках последовательности. Давайте разберём заполнение этого раздела подробно, чтобы вы избежали возможных ошибок.

- Итак, первым в последовательности указывается иностранная организация или КИК, в которой налогоплательщик владеет долей напрямую. В том числе это может быть иностранная структура без образования юридического лица, используемая для участия в КИК.

-

- В поле 3.1 указывается уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указывается доля прямого участия налогоплательщика

- Поле 3.3. Доля косвенного участия (в процентах) для первого звена цепочки владения не заполняется.

- Далее заполняется информация о следующем звене цепочки владения, пока не будет достигнуто последнее звено цепочки — контролируемая иностранная компания, косвенное участие в которой раскрывается. Для каждого следующего звена нужно:

-

- В поле 3.1 указать уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указать долю прямого участия предыдущего участника последовательности в этом звене.

- В поле 3.3. Доля косвенного участия (в процентах) посчитать и указать долю косвенного участия налогоплательщика в этом звене

Как подать уведомление о КИК

Физические лицам разрешается подавать уведомление о КИК в бумажном виде (п.4 ст. 25.14 НК РФ). Соответственно есть три возможных варианта подачи уведомления о КИК:

- Лично в налоговую инспекцию по месту жительства

- Через вашего представителя (при наличии у него нотариальной доверенности) также в вашу налоговую инспекцию

- По почте обязательно ценным письмом с описью вложения.

К сожалению, в настоящий момент в Личном кабинете налогоплательщика не реализована возможность заполнения и подачи уведомления о КИК в электронном виде.

Порядок отчетности по КИК

Вы должны подать в налоговую:

1. Уведомление об участии в иностранной организации;

2. Уведомление о контролируемой иностранной компании;

3. Финансовая отчетность КИК и аудиторское заключение (все с переводом на русский язык).

С 2021 года формы уведомлений поменялись. Так что обращайте внимание на актуальность при их заполнении, а еще лучше – скачайте формы с официального сайта ФНС. Если боитесь, что вдруг не разберетесь, то пишите мне. Буду рад помочь.

Наверняка у вас возник вопрос, чем отличаются первые две формы, ведь их названия звучат очень похоже. Сейчас я объясню, что и когда надо подавать в налоговую, и ответ станет ясен.

1. Уведомление об участии – подаётся в течение 90 дней с момента, как вы приобрели/создали/продали компанию. То есть, по факту совершения операции. Купили компанию – подали Уведомление. Продали или докупили часть доли – подали Уведомление. Продали/закрыли компанию – подали Уведомление. Суть данного Уведомления в том, что с помощью него вы сообщаете о своём размере доли и текущем статусе владельца в иностранной компании.

2. Уведомление о КИК – его вы подаете каждый год в срок до 20 марта. Тут вы отражаете текущие параметры компании, типы владения, а также возможные исключения (льготы). Прибыли/убытки или нулевые показатели в данном отчете не указываются, они будут в отдельных документах.

С первым отчетом все просто. Со вторым сложнее. Приведу пару возможных примеров:

1. Я открыл компанию 01.06.2021, я собственник на 100%. В течение 90 дней подал Уведомление об участии. 2021 год закончился. В 2021 году мой бухгалтер готовит финансовую отчетность за 2021 год, а аудитор проверяет эту отчетность и дает положительное заключение. Отчетность и заключения датированы 2021-ым годом. Я решил оставить деньги в компании на развитие и не выплачивать себе дивиденды. По итогам 2021 года я, как налогоплательщик в РФ, должен подать Уведомление о КИК в срок до 20 марта 2021 за отчетный год – 2021.

2. Я купил долю (50%) в компании 01.05.2021. В течение 90 дней подаю Уведомление об участии. Так как компания была создана до моего вступления (допустим в 2021 году), то я могу контролировать ее решение на распределение прибыли за 2021 год. Такое решение будет приниматься в 2021 году. Итак, я проверяю финансовую отчетность и аудиторское заключение и вижу, что у компании есть прибыль. Теперь внимание (!) – я обязан в срок до 20 марта 2021 года подать уведомление о КИК по купленной компании за 2021 год. Обратите на это особое внимание, так как факт покупки или создания компании существенно влияют на срок первой отчетности по КИК.

3. Я получил маленькую долю (15%) в стартапе, где я единственный из собственников, являющийся налоговым резидентом РФ. Все. Можно расслабиться и не подавать уведомления, так как ваша доля контроля составляет меньше 25%.

4. Я гражданин РФ и живу за пределами РФ. Допустим, я выиграл Грин-карту в США и создал компанию в Сан-Диего. Если я провожу меньше 183 дней в РФ, то я не являюсь налоговым резидентом РФ и это значит, что я не обязан отчитываться по КИК в ФНС.

Этих примеров достаточно, чтобы понять логику. Дальше интереснее – контролирующие лица обязаны уплачивать налог с полученных доходов. Также они обязаны это делать и с возможных к получению доходов – то есть с прибыли компании, которая не была распределена на дивиденды.Перечитали предыдущее предложение в поисках ошибки? Ее нет! Это кажется странным, но да, если КИК имеет прибыль, но не распределяет ее на дивиденды, то с такой прибыли тоже надо платить налоги. Вот так – денег вы не получили, а налог платить должны.

Если вы приуныли, то у меня есть для вас и хорошая новость. Налог надо платить не всегда. Есть исключения, и основных их два:

1. Прибыль КИК составила меньше 10 миллионов рублей. (Кстати, согласно закону, в 2015 году эта сумма составляла 50 миллионов. В 2016 – 30. Начиная с 2017 порог был снижен до 10.)

2. КИК является активной и ее доходы состоят из доходов, которые не классифицируются пассивными.

Опять разберу на примерах:

1. Моя компания только начала свою деятельность и пока заработала меньше 10 миллионов. В таком случае: уведомление КИК – обязательно, налог – нет.

2. Моя компания заработала больше 10 миллионов, но ее деятельность является активной – компания производит и/или продает что-то, имеет офис и сотрудников. В таком случае: уведомление КИК – обязательно, налог – нет.

3. Моя компания заработала больше 10 миллионов и ее деятельность не является активной – компания сдает в аренду недвижимость. Такой вид деятельности является пассивным. В таком случае: Уведомление КИК – обязательно, налог – обязательно. (Декларация 3-НДФЛ подается до 30 апреля, оплатить налог надо до 15 июля).

Что такое активная компания (применительно к КИК)?

Активная компания – это иностранная компания, которая занимается реальным бизнесом и способна предоставить финансовую отчетность с подтверждением своей активности.

Нет Уведомления – нет проблем?

Налоги платить не хочется, да и подготовка документов кажется сложной… а что, если просто не извещать ФНС об участии в КИК?

Дело, конечно ваше, а я просто напомню, что в мае 2016 года было подписано соглашение об автоматическом обмене финансовой информацией. К соглашению присоединились более 80 стран, включая Россию, Швейцарию, Кипр и Сингапур. Их список постоянно меняется – какие-то страны присоединяются, какие-то исключаются. Комбинаций, как именно ФНС узнаёт о конкретном КИК много. Так что решайте сами. Я рекомендую отчитываться, платить налоги и спать спокойно.

Правомерно ли привлечение к ответственности, если уведомление об участии в иностранных организациях подано позже специальной декларации?

Как известно, гарантии в рамках амнистии капиталов в части освобождения от ответственности за просрочку подачи некоторых документов (уведомлений об участии в иностранных организациях, уведомлений о контролируемых иностранных компаниях (КИК), отчетов о движении средств по счетам в зарубежных банках и пр.) в налоговые органы предоставляются лицам, подавшим просроченный документ вместе со специальной декларацией. Однако, суд признал возможным освобождение от ответственности и в случае подачи самого просроченного документа и специальной декларации в различные сроки.

Фабула дела

Индивидуальный предприниматель (далее — ИП) приобрел доли в двух иностранных организациях в 2015 году, о чем в установленный законом срок в 3 месяца с даты начала участия не уведомил свой налоговый орган. 21 июня 2016 г. ИП представил в налоговый орган по месту своего учета специальную декларацию в соответствии с Федеральным законом от 8 июня 2015 года № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – ФЗ-140), в ней были указаны данные о приобретенных им долях в обеих иностранных организациях.

Позднее, 24 августа 2016 г. ИП подал в свой налоговый орган само уведомление об участии в двух иностранных организациях по установленной форме в связи с приобретением долей в них, указав дату начала участия — 15 мая 2015 г. Налоговый орган, ссылаясь на пропущенный срок подачи уведомления об участии в иностранных организациях, принял решение о взыскании штрафа с ИП в общем размере 100 000 рублей на основании пункта 2 статьи 129.6 Налогового кодекса РФ (далее – НК РФ).

Решение налогового органа по месту учета ИП было оспорено ИП в досудебном порядке путем подачи жалобы в вышестоящий налоговый орган. ИП в своей жалобе ссылался на тот факт, что налоговым органом при вынесении решения о взыскании штрафа не был учтен пункт 3.1 статьи 25.14 НК РФ, в соответствии с которым уведомление об участии в иностранных организациях в случае его представления вместе со специальной декларацией, в которой содержатся данные о соответствующей иностранной организации, не считается представленным с нарушением срока. В удовлетворении жалобы было отказано по следующим основаниям:

- Правонарушение было совершено в результате невыполнения обязанности по уведомлению об участии в иностранных организациях не позднее 3 месяцев с даты возникновения у ИП такой обязанности (а именно 15 мая 2015 г.), т.е. подача уведомления после 16 августа 2015 г. так или иначе была бы осуществлена с нарушением установленного срока.

- Пункт 3.1 статьи 25.14 НК РФ, на который ссылается ИП, вступил в силу 19 февраля 2021 г. На момент совершения налогового правонарушения данная норма не была введена и не имела законной силы.

- В отношении ИП не имелось обстоятельств, исключающих вину лица в совершении налогового правонарушения, предусмотренных подпунктом 3 пункта 1 статьи 111 НК РФ.

После этого ИП обратился в суд с исковым заявлением с требованием отменить решение налогового органа о взыскании штрафа за несвоевременное уведомление об участии в иностранных организациях. После разрешения вопроса о подведомственности данного дела арбитражному суду, оно было принято к производству для рассмотрения по существу судом первой инстанции.

Выводы суда

После изучения всех обстоятельств дела при рассмотрении его по существу суд первой инстанции пришел к следующим выводам:

- В соответствии с пунктом 3 статьи 5 НК РФ законодательные акты о налогах и сборах, устраняющие или смягчающие ответственность за нарушение налогового законодательства, либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков имеют обратную силу. Таким образом, пункт 3.1 статьи 25.14 НК РФ может применяться и к правонарушениям, совершенным до его введения и вступления в законную силу.

- Уведомление об участии было представлено ИП 24 августа 2016 г., с нарушением срока, но уже после подачи специальной декларации, что делает возможным применение гарантии пункта 3.1 статьи 25.14 НК РФ, т.к. она устраняет ответственность налогоплательщика и имеет обратную силу (применяется к возникшим до ее принятия правонарушениям).

- Помимо этого, в НК РФ есть еще одна норма о невозможности привлечения лица к ответственности за совершения налогового правонарушения при подаче им специальной декларации с указанием в ней имущества, КИК, счетов в зарубежных банках, в отношении которых было совершено такое правонарушение – пункт 2 статьи 109 НК РФ. Данная норма действует с 10 июня 2015 г., а ИП также ссылался на нее при досудебном обжаловании решения налогового органа о взыскании штрафа.

- Налоговыми органами никак не учитывался ФЗ-140 (в частности, он не был упомянут в тексте письменного ответа вышестоящего налогового органа на жалобу ИП о неправомерном начислении штрафа), хотя по мнению суда он также является частью налогового законодательства в силу статьи 1 НК РФ. В данном случае ФЗ-140 подлежит применению, в том числе потому, что ИП представил специальную декларацию, предусмотренную данным законом.

- Принципиально важен также следующий вывод суда: «Из приведенных норм следует, что один лишь факт подачи физическим лицом специальной декларации делает невозможным привлечение его к ответственности по ст. 129.6 НК РФ даже при наличии правонарушения (пропуск срока подачи уведомления). Подача же уведомления при наличии специальной декларации исключает событие правонарушения».

- Вопрос вины налогоплательщика в совершении налогового правонарушения умышленно или по неосторожности (пункты 2 и 3 статьи 110 НК РФ), на наличие которой ссылался налоговый орган, по мнению суда не имеет значения ввиду отсутствия самого события правонарушения в рассматриваемом деле.

Опираясь на все вышеперечисленные выводы, суд первой инстанции признал недействительным решение налогового органа о привлечении ИП к ответственности за несвоевременное представление уведомления об участии в иностранных организациях.

Значение выводов суда: единовременность подачи документов

Необходимо в первую очередь отметить, что в тексте решения суда по рассматриваемому делу не анализировалась и не толковалась формулировка о представлении уведомлений об участии и уведомлений о КИК вместе со специальной декларацией. Она используется в упомянутом ранее пункте 3.1 статьи 25.14 НК РФ:

| «Уведомление о контролируемых иностранных компаниях и (или) уведомление об участии в иностранных организациях не считаются представленными с нарушением срока, установленного пунктом 2 или 3 настоящей статьи, в случае, если такие уведомления были представлены вместе со специальной декларацией, представленной в соответствии с Федеральным законом от 8 июня 2015 года № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и информация о таких иностранных организациях и (или) контролируемых иностранных компаниях содержится в этой специальной декларации». |

На практике предполагалось, что возможны следующие варианты подачи уведомления об участии и/или уведомления о КИК вместесо специальной декларацией для целей применения гарантий по амнистии капиталов:

- подача просроченного уведомления и специальной декларации в одну дату, но в разные налоговые органы</strong>;

Представление специальной декларации и просроченного уведомления в разные налоговые органы допустимо в силу того, что частью 9 статьи 3 ФЗ-140 предусмотрена возможность подачи специальной декларации в любой территориальный орган (инспекцию), либо в центральный аппарат (ФНС России) по выбору декларанта. - подача просроченного уведомления и специальной декларации в один орган, но в разные даты</strong>;

- подача всего пакета документов (просроченного уведомления и специальной декларации) в одну дату и в один орган.

Очевидно, что вариант подачи просроченного уведомления и специальной декларации единым пакетом документов в один орган и в одну дату (пункт «в» предыдущего абзаца) использовался на практике чаще всего для минимизации риска формального несоответствия норме пункта 3.1 статьи 25.14 НК РФ. Штампы с отметкой одного и того же органа о принятии специальной декларации и просроченного уведомления в одну и ту же дату прямо и очевидно свидетельствуют о том, что налогоплательщик подал указанные документы вместе. Иные же варианты подачи документов для участия в амнистии капиталов представлялись более рискованными.

Тем не менее, в рассматриваемом деле налогоплательщик представил документы в один налоговый орган, но в разные даты, при этом судом не рассматривался сам вопрос толкования нормы пункта 3.1 статьи 25.14 НК РФ о представления просроченных документов вместе со специальной декларацией. Превалирующее значение для суда имело отсутствие самого события правонарушения из-за одного факта подачи специальной декларации и просроченного уведомления об участии в иностранных организациях, которая не была единовременной.

Значение выводов суда: освобождение от ответственности и отсутствие события правонарушения

Как указано в тексте рассматриваемого решения, в данном деле суд разграничивает освобождение от ответственности за правонарушение и отсутствие события правонарушения следующим образом:

- сам факт подачи только специальной декларации без каких-либо приложений уже означает невозможность привлечения налогоплательщика к ответственности за неподачу в срок уведомления на основании статьи 129.6 НК РФ. В данном случае суд руководствовался пунктом 3 части 1 статьи 4 ФЗ-140.

Примечательно, что по мнению суда в случае подачи специальной декларации налогоплательщик освобождался бы от ответственности в виде штрафа и в случае непредставления уведомления об участии в иностранных организациях вовсе, а не только в случае просрочки его подачи (это один и тот же состав правонарушения, предусмотренный пунктом 2 статьи 129.6 НК РФ). - факт подачи просроченного уведомления при наличии специальной декларации исключает само событие правонарушения (пункт 3.1 статьи 25.14 НК РФ).

Гипотетически, если данный вывод получит свое развитие в практике и будет применяться исключительно в формальном понимании, то сама по себе специальная декларация с указанием иностранных компаний может послужить инструментом для освобождения от штрафов за непредставленные вовсе (ни одновременно со специальной декларацией, ни после нее) уведомления об участии и, возможно, уведомления о КИК.

Итог

Безусловно, одной из позитивных черт данного дела является принятие решения (хоть на данный момент и промежуточного) по налоговому спору в пользу налогоплательщика. Но немаловажно также и то, что это один из немногих процессов, в котором суду было необходимо анализировать, толковать и применять законодательство о сравнительно недавно появившемся в России институте амнистии капиталов, в котором имеются пробелы и разночтения.

Рассмотрев дело по существу, суд первой инстанции признал, что подача специальной декларации и просроченного уведомления об участии в иностранных организациях в разные даты не является препятствием для освобождения от штрафа за просрочку подачи уведомления. Также суд сделал далеко идущий вывод о том, что специальная декларация сама по себе исключает ответственность не только за просрочку подачи уведомления об участии в иностранных организациях, но и за его неподачу в принципе. Решение может быть обжаловано налоговым органом в вышестоящих инстанциях.

- https://www.pgplaw.ru/analytics-and-brochures/alerts/dopolnenie-pravil-nalogooblozheniya-kik-indulgentsiya-i-usilenie-davleniya/

- https://assistentus.ru/forma/u-io-uvedomlenie-ob-uchastii-v-inostrannyh-organizaciyah/

- https://www.shichko.com/kak-pravilno-zapolnit-uvedomlenie-o-kik/

- https://vc.ru/finance/112071-uvedomlenie-kik-komu-kogda-i-kak-nado-otchityvatsya-o-kontroliruemyh-inostrannyh-kompaniyah

- https://int.gestion.ru/news/offshore/uvedomlenie-ob-uchastii-v-inostrannykh-organizatsi/