- Что такое счет-фактура, для чего необходима и кому она остается – образец

- Что подтверждает

- В каких случаях счёт-фактура не нужна

- Информация, содержащаяся в счетах фактурах и сведения, указываемые в корректировочном счете-фактуре

- Виды счетов-фактур и регистрация счета-фактуры

- Когда и кем выставляется счёт-фактура

- НДС и счет-фактура

- Особенности использования документа для ИП и для ООО

- Некоторые нюансы оформлении счетов-фактур и правовое к ним отношение

- Форма счета-фактуры, порядок его заполнения, а также учет счетов фактур

- Порядок заполнения счета-фактуры

- Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

- Электронный счет-фактура

- Кто вправе подписать счёт-фактуру

- Образец заполнения счета-фактуры

- Ошибки допустимые и неприемлемые при выставлении счетов-фактур

- Чем чреваты ошибки

- Ошибка ошибке рознь

- Когда ошибки не фатальны

- Допущена ошибка, что предпринять?

- Правила корректировки

- Действия получателя счета

- Заключение

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Информация, содержащаяся в счетах фактурах и сведения, указываемые в корректировочном счете-фактуре

Формирование любого счета-фактуры включает в себя и такой этап, как указание там всей необходимой информации. Она должна включать в себя:

- точное наименование, форма и количество услуг, товаров, либо виды работы поставщика, которые входят в реализацию другому физическому лицу – покупателю;

- расчетный срок, в который осуществляется регистрация, печать и подписание счета-фактуры, а также срок, в который должны быть выполнены все указанные там условия;

- расчетный счет поставщика, либо его агента, а также иного уполномоченного лица, которое имеет право подписи счетов-фактур;

- все необходимые и обязательные реквизиты счета-фактуры, отсутствие которых является серьезным нарушением, которое сможет выявить любая организованная проверка.

Согласно положениям действующего налогового законодательства, в корректировочном счете-фактуре также должны указываться определенные данные. К ним можно отнести:

- точное наименование услуг, товаров, либо работы, их количество, обработка, общий порядок выполнения, срок, размер НДС и т.д.;

- конкретное наименование услуги, работы, либо товара, в отношении реализации которого произошло повышение, либо понижение цены;

- сводный расчет, проверка, обработка и сверка новых сумм, новый размер НДС;

- печать уполномоченного лица.

Когда другим лицом был получен корректировочный счет фактура, сверка и проверка и обработка которого были произведены, все условия по изменению цены считаются выполненными.

Виды счетов-фактур и регистрация счета-фактуры

Нормы и требования налогового права, а также действующий порядок, устанавливают определенные виды счетов-фактур, которые могут быть правомерно использованы налогоплательщиками, в зависимости от условий по договору поставщика к покупателю, а также от иных условий, виды которых может ставить НК РФ.

Существующие виды и форма счетов-фактур включают в себя следующие:

- обычный сводный счет-фактура. Его виды и форма являются наиболее распространенными и применяются в большинстве случаев при отсутствие дополнительных обстоятельств;

- счет-фактура на аванс. Данные виды применяются в том случае, когда на расчетный счет поставщика, либо продавца переводится определенная сумма предоплаты за конкретное наименование товаров, в установленный срок;

- исправленный счет-фактура, либо корректировочный. Отправляется покупателю в определенный срок, в том случае, если цена на наименование и виды определенных товаров изменилась. Исправленный счет-фактура должна содержать в себе все необходимые данные и требования – наименование исправленного товара, его виды и форма, новая стоимость, сверка и обработка и т.д.

Регистрация счета-фактуры представляет собой особую процедуру, когда все данные о документе заносятся в соответствующую отчетность – книги учета и т.д. Если соответствующие данные не были занесены в документы в установленный срок, это будет считаться нарушением налогового законодательства.

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении)

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Не секрет, что в цену товара заложен налог на добавленную стоимость (НДС). Покупатель всегда должен его уплачивать. Для юридических и физических лиц существует предоставленная государством возможность получить налоговый вычет по НДС. Эта возможность действует, когда осуществляются крупные оптовые закупки.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Особенности использования документа для ИП и для ООО

Возможность получения счета-фактуры важна для тех субъектов хозяйствования, которые являются плательщиками НДС, то есть осуществляют уплату налогов в основном режиме налогообложения (ОСН). Многие ИП, а также ООО пользуются упрощенной схемой налогообложения (УСН), при которой налог НДС они не платят.

Поэтому, для этих организаций выписка счета-фактуры не требуется. Однако она может быть осуществлена по требованию покупателя, при взаимном согласии сторон. Следует учесть, что в этом случае необходимой будет уплата налога НДС, а также составление декларации.

Что касается общего правила, то организации на УСН счет-фактуру:

- не обязаны выписывать (и );

- обязаны выписывать тогда, когда сделки проводятся в отношении товаров, ввезенных на территорию Российской Федерации, то есть – импортных ().

Однако в практической деятельности ИП или ООО необходимость составления такого немаловажного документа возникает гораздо чаще. К примеру, организации на УСН могут участвовать в сделках, партнерами в которых являются плательщики НДС. Это обуславливает необходимость составления СФ, как основания для предоставления в налоговую инспекцию.

В и указаны организации на УСН, освобожденные от необходимости составления СФ.

В и указаны случаи исключительного характера, в которых компании, работающие по УСН, составляют счета-фактуры.

ООО и ИП используют такой же бланк СФ, который применяется обычно.

Некоторые нюансы оформлении счетов-фактур и правовое к ним отношение

Покупатель обязан принять к вычету суммы налога, предъявленные продавцом, даже в том случае, если тем не выполнены требования п. п. 5 и 6 рассматриваемой статьи.

Кроме основных, в счете-фактуре могут быть указаны и дополнительные реквизиты, к примеру, должность того уполномоченного лица, которое подписало счет-фактуру на основании каких-то документов. Наличие таких реквизитов не может быть основанием для отказа в вычете сумм НДС, предъявленных покупателю продавцом.

Если товары приобретаются организацией через её обособленные подразделения, то счета-фактуры по отгруженным товарам выписываются на имя организации, поскольку обособленные подразделения не могут являться плательщиками НДС.

Форма счета-фактуры, порядок его заполнения, а также учет счетов фактур

Нормы налогового права устанавливают несколько видов счетов-фактур, каждая форма которого имеет свои особенности и нюансы. Первой формой является обычная, печатная.

Печатная форма представляет собой привычный документ, создание которого осуществляется на компьютере, а затем на нем ставится печать и подпись уполномоченного лица. В большинстве случаев, налоговая отчетность и документы представляют собой именно печатную форму.

При этом все большую популярность набирают и электронные счета-фактуры, которые также представляют собой полноценную налоговую отчетность. Данная отчетность сдается путем электронного канала связи, расчет, обработка, сверка, проверка и экспорт которой осуществляет уполномоченное лицо.

При этом печать электронные документы иметь не будут, их подписание осуществляется с помощью электронной подписи. Электронные счета-фактуры и их экспорт могут быть осуществлены в отношении любого товара, работы, либо услуг.

Обработка и сверка счетов-фактур включают в себя и такой этап, как их учет, представляющий собой бухгалтерскую отчетность, ведение которой является обязательным условием.

Данные о каждом счете-фактуре вносятся в соответствующую книгу учета, на которой стоит печать и подпись организации.

В список данных сведений могут входить следующие: документы, касающиеся счета-фактуры, название услуги агента, товаров, либо работы, исправительный процент стоимости, если такой имеется, выписка, экспорт, расчетный счет, НДС агента, обязательные реквизиты счета-фактуры и т.д.

Помимо этого, должен быть указан и тип, к которому принадлежит документ, например, счет-фактура на возврат, исправленный счет фактура и т.д.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона. При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к. это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2017 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Кто вправе подписать счёт-фактуру

Счёт-фактуру нужно подписать и заверить печатью организации. Эта обязанность лежит на руководителе и главном бухгалтере организации, поставляющей товары (или оказывающей услуги). Счёт-фактура может подписываться и другими людьми, уполномоченными на это руководством. В таком случае выписывается соответствующая доверенность (п. 6 ст. 169 НК РФ). Для заверения документа могут использоваться печати обособленных подразделений и специальные печати «для счетов-фактур». Главное требование для них заключается в том, что они должны содержать обязательные данные.

К обязательным данным относятся:

- ИНН организации;

- полное наименование организации на русском языке;

- местонахождение организации (субъект РФ).

Если счёт-фактура выставляется индивидуальным предпринимателем, документ подписывается им же. ИП обязан указать реквизиты свидетельства о государственной регистрации.

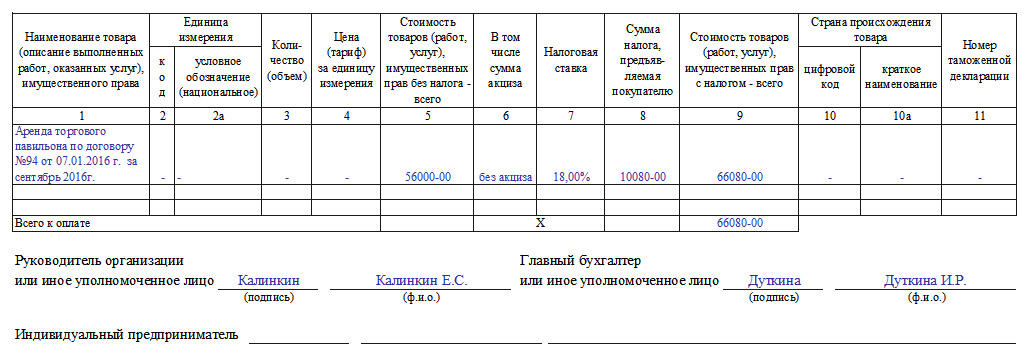

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

-

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

-

- Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

- Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

-

- Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

- После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

-

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Ошибки допустимые и неприемлемые при выставлении счетов-фактур

В процессе заполнения документа могут возникнуть разного рода ошибки. Одни из них считаются незначительными (т. е. не повлияют на размер вычета по НДС), другие ошибки могут привести к тому, что счёт-фактура не будет принята налоговой службой.

К серьёзным ошибкам относятся следующие:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки вопросов не вызывают, но если ИНН и наименование указаны неверно, такой документ не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена (в том числе указание другого товара).

- Невозможно определить сумму продукции или предоплаты. Нередко допускают ошибки в указании валюты, в которой производятся расчёты между организациями, или определении её кода. Арифметические ошибки в общем расчёте стоимости также недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

- Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

- название организации;

- адрес;

- ИНН.

- Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

- Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры. Это может быть связано:

- с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

- с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

- с ошибками в ценах;

- неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

- Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

- Неизвестная сумма НДС. Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Заключение

При осуществлении оптовых сделок купли-продажи товара, либо при оказании услуг, продавец выписывает покупателю счет-фактуру, в котором, кроме прочего, указывается сумма НДС, подлежащего уплате им в казну. Покупатель же, являющийся налогоплательщиком НДС, имеет право получить соответствующий налоговый вычет.

Информация направляется в налоговую инспекцию. Если же она не будет предоставлена, либо предоставлена не вовремя, то на этот случай предусмотрен штраф.

- https://www.cleverence.ru/articles/bukhgalteriya/schet-faktura-chto-eto-takoe-dlya-chego-ona-nuzhna-v-bukhgalterii-chto-podtverzhdaet-i-otrazhaet-fun/

- https://assistentus.ru/forma/schet-faktura/

- https://advokat-malov.ru/vidy-nalogov/schet-faktura-kak-nalogovaya-otchetnost.html

- https://ozakone.com/predprinimatelskoe-pravo/nalogooblozhenie-i-buhgalterskij-uchet/schet-faktura-poryadok-i-pravila-oformleniya.html

- https://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/chto-takoe-s.html

- https://www.klerk.ru/buh/articles/506211/

- https://www.audit-it.ru/terms/taxation/schet_faktura.html

- https://nalog-nalog.ru/nds/schetfaktura/blank_schet-faktury_v_excel_skachat_besplatno/