- Расходы в бухгалтерском учете

- Немного теории

- Условия принятия к бухгалтерскому учету расходов

- Группировка расходов по элементам

- Группировка затрат по экономическим признакам

- Резервы предстоящих расходов

- Затратные счета и виды деятельности

- Группировка затрат для целей калькулирования себестоимости

- Операционные доходы и расходы

- Доходы и расходы по обычным видам деятельности

- Внереализационные доходы и расходы

- Затратные счета и «закрытие месяца»

- Влияние счетов затрат на участки бухучета

- Бухгалтерские счета для Затрат и Расходов

- Порядок отражения расходов в бухгалтерском учете

- Оказание услуг

- Торговля

- Производство

- Счета затрат в бухгалтерском учете

- Классификация затрат

- Бухгалтерский учет затрат на предприятии

- Применяемые методы учета

- Счет 20: ключевые функции

- Использование 90-х счетов

- Налоговый учет

- Отличие от затрат от издержек

- Отличие от концепции расходов

- Методические рекомендации по бухгалтерскому учету затрат

- Заключение

Расходы в бухгалтерском учете

|

В соответствии с ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина Росси от 06.05.1999 г. №33н, все расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные). К расходам от обычных видов деятельности (когда это является предметом деятельности организации) относятся расходы, связанные с: ■ предоставлением за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; ■ предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; ■ участием в уставных капиталах других организаций; ■ возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемое в виде амортизационных отчислений (кроме амортизационных отчислений по созданию внеоборотных активов организаций, по подготовке и освоении новых производств); К операционным расходам относятся все вышеперечисленные расходы, если они не являются предметом деятельности организации. К внереализационным расходам относятся: ■ штрафы, пени, неустойки за нарушение условий договоров; ■ возмещение причиненных организацией убытков; ■ убытки прошлых лет, признанные в отчетном году; ■ суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; ■ курсовые разницы; ■ сумма уценки активов; ■ перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий; ■ прочие внереализационные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). По отношению к отчетному периоду все расходы, осуществленные организацией, можно разделить на расходы текущего периода и отложенные расходы. К расходам текущего периода относятся затраты, признанные в отчетном периоде в производственной себестоимости продукции, работ, услуг. Такие затраты могут стать расходами по обычным видам деятельности, если будут признаны в отчетном периоде в себестоимости проданных продукции, работ, услуг. Затраты текущего периода, не признанные в отчетном периоде, составляют затраты в незавершенном производстве. В составе текущих расходов признаются расходы, которые ранее были отложены, а также расходы, которые еще не понесены фактически, но уже включены в затраты на производство продукции (работ, услуг), т.е. зарезервированы на плановую сумму предстоящих затрат. Зарезервированные затраты образуют специальные резервы, средства которых по мере необходимости используются на оплату отпусков, ремонт основных средств, выплату ежегодных пособий за выслугу лет и пр. К отложенным расходам относятся затраты, которые осуществлены в отчетном периоде, но будут включены в производственную себестоимость в будущих периодах. Такие затраты признаются в качестве расходов будущих периодов и подлежат включению в затраты на производство продукции (работ, услуг) в последующие месяцы. Согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: √ материальные затраты; √ затраты на оплату труда; √ отчисления на социальные нужды; √ амортизация; √ прочие затраты. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно. Классификация расходов по элементам и статьям имеет большое значение при организации аналитического учета затрат, а следовательно, оказывает влияние на алгоритмы формирования показателей бухгалтерской отчетности – расходов по обычным видам деятельности. Еще одной существенной классификацией является классификация затрат на прямые и косвенные. При калькулирование себестоимости отдельных видов продукции (работ, услуг), как полной, так и ограниченной, как в целях формирования отчетности, так и в целях управления (планирования, ценообразования), расходы признаются прямыми или косвенными исходя из того, могут они быть отнесены прямым путем (на основании первичных документов) на стоимость объекта калькулирования (единицы продукции, конкретного вида работ, услуг, процесса и т.п.) или нет. Если могут, то такие расходы являются прямыми, если нет – косвенными. В целях формирования отчетности организация должна обеспечить учет расходов в разрезе операционных и географических сегментов в соответствии с требованиями ПБУ 12/2000 «Информация по сегментам», утвержденного приказом Минфина России от 27.01.2000 г. №11н. Это означает, что в тех случаях, когда организация осуществляет свою деятельность в определенных географических регионах или продает определенные товары, выпускает определенную продукцию, выполняет определенные работы, оказывает определенные услуги и при этом ее деятельность подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим регионам, товарам, продукции, работам, услугам, такая деятельность подлежит раскрытию в отчетности. Если разные риски связаны и с географическим регионом, в котором действует организация, и с видом продукции (товара, работы, услуги), то организация группирует информацию по своему усмотрению: вначале по географическим регионам, а затем по операционным сегментам или вначале по операционным сегментам, а затем по географическим регионам. Процедура определения (выделения) сегментов заключается в условном разделении всей деятельности организации на части, которые, по мнению организации, должны быть представлены в отчетности для того, чтобы пользователь отчетности мог правильно оценить представленную информацию в целях принятия решений. |

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять, где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?». Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты — это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца, и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы.

Т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Группировка расходов по элементам

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Группировка затрат по экономическим признакам

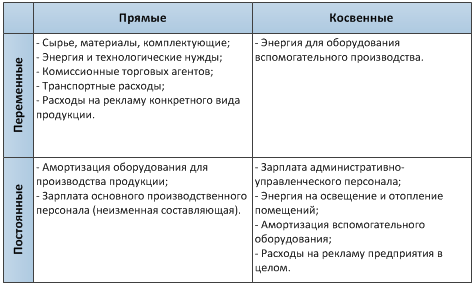

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Операционные доходы и расходы

В качестве операционных доходов признаются доходы по самостоятельным хозяйственным операциям и сделкам, осуществленным с целью получения данных доходов, но при этом не являющимся предметом деятельности данной организации, а именно:

- Доходы, связанные с продажей активов, отличных от продукции или товаров: основных средств, материально-производственных запасов, ценных бумаг (кроме профессиональных участников рынка ценных бумаг), иностранной валюты;

- Доходы, получаемые по отдельным самостоятельным договорам, но не связанные с профильной деятельностью: доходы по договорам аренды, коммерческой концессии, проценты к получению, доходы от совместной деятельности.

Соответственно, операционными расходами признаются расходы по исполнению хозяйственных операций и сделок, не являющихся предметом деятельности данной организации.

На прочие доходы и расходы, и на операционные в том числе, принцип соответствия доходов и расходов не распространяется.

Примерами операционных расходов являются проценты по кредитам, услуги депозитария по хранению ценных бумаг, уплата прямых налогов: на рекламу, на имущество, — формирование оценочных резервов, расходы по консервации основных средств.

Доходы и расходы по обычным видам деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, то есть доходы по профильной для организации деятельности – тем видам деятельности, которые приняты организацией в качестве составляющих ее бизнеса.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции (включая управленческие расходы), приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг.

На практике часто в устав включается фраза о том, что организация будет заниматься любой деятельностью, не запрещенной законодательством (Гражданский кодекс требует указывать виды деятельности только для некоммерческих и унитарных предприятий). Но для лицензируемой деятельности необходимо указывать виды деятельности.

Принцип соответствия доходов и расходов заключается в том, что расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями.

Выручка и себестоимость всегда должны отражаться в одной и той же аналитике, иначе будет нарушен принцип соответствия доходов и расходов, а информация отчетности потеряет свою полезность.

Внереализационные доходы и расходы

Если понесенные расходы не принесут никакого дохода, а также если организация признает появление у нее обязательств без встречного поступления активов, то в учете признаются внереализационные расходы – убытки.

Доходы, для извлечения которых организация не несла никаких расходов, тоже будут внереализационными. При этом внереализационные доходы не связаны с процессами производства и обращения, а отсутствие расходов обусловлено тем, что их нельзя соотнести с целенаправленными действиями (операциями), специально направленными на их извлечение.

Примерами внереализационных доходов являются курсовые разницы, доходы от поступления штрафов и пени, возмещения понесенных убытков, безвозмездного получения имущества, списания невостребованной кредиторской задолженности.

В качестве внереализационных расходов признаются расходы трех видов:

- Расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления: курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету;

- Расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату: убыткам (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и прочие непроизводительные расходы);

- Благотворительные и социальные расходы – расходы на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

| Дебет | Кредит | Основные действия |

|

20,25,26,44 |

02, 05 |

Амортизация ОС и НМА (дособираем) |

|

20,25,26,44 |

97 |

Расходы будущих периодов (дособираем) |

|

20,25,26, |

66,67 |

Начисление процентов по займам и кредитам (дособираем) |

|

20,25,26, 44 |

69.Х |

Начисление налогов с ФОТ (дособираем) |

|

20 |

25 |

Дособираются затраты на производство (закрытие 25 счета) |

|

20 |

26 |

Дособираются затраты на производство (закрытие 26 счета) |

|

40, 43 |

20 |

Закрытие 20 счета |

|

90.2 |

20 |

Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

|

90.8 |

26 |

Перенос собранных управленческих расходов (метод директ-костинг) |

|

90.7 |

44 |

Перенос собранных расходов на продажу |

|

90.9 |

99 |

Доход – финансовый результат по Основной деятельности |

|

99 |

90.9 |

Убыток — финансовый результат по Основной деятельности |

|

91.9 |

99 |

Доход — финансовый результат по НЕ-Основной деятельности |

|

99 |

91.9 |

Убыток — финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету 90:

- 90-себестоимость;

- 90-коммерческие расходы;

- 90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

| Дебет счета 90-себестоимость — Кредит счета 41 (43) | Учтена себестоимость продаж |

| Дебет счета 90-коммерческие расходы — Кредит счета 44 | Учтены коммерческие расходы |

| Дебет счета 90-управленческие расходы — Кредит счета 26 | Учтены управленческие расходы |

Оказание услуг

Здесь используются в основном два счета затрат — это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет — называется методом директ-костинг.

А 91.2. счет — это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

План счетов из программы 1С Бухгалтерия 7.7

План счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм — это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) — тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета — 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет — это учет административных расходов на весь бизнес.

20 счет — это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Классификация затрат

Основные затраты бухгалтерского учета группируются по экономическому содержанию в соответствии со следующими элементами:

- материальные затраты;

- расходы на зарплату;

- начисление внебюджетных средств;

- амортизация;

- прочие расходы.

Другие расходы включают:

- расходы на заработную плату менеджерам;

- эксплуатация машин и площадей;

- командировочные расходы сотрудников;

- расходы на связь, аудит, информационные услуги, службы безопасности;

- расходы на развлечения;

- расходы по реализации товаров;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товаров, оказанием услуг или производством работ, отражаются и включаются в стоимость товаров, услуг или работ отчетного периода, к которому они относятся, независимо от времени их оплаты.

В отношении стоимости существуют следующие виды затрат:

- Прямые затраты, которые непосредственно связаны с производством определенного продукта.

- Косвенные — затраты на административные зарплаты, общее производство и общий бизнес. Расходы такого типа связаны с производством нескольких видов товаров и должны распределяться между позициями товаров пропорционально определенному показателю.

В отношении процесса:

- основные;

- накладные.

В отношении объема производства:

- постоянные;

- переменные.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Применяемые методы учета

Методы учета затрат классифицируют следующим образом:

- позаказной — он используется для мелкомасштабных производств, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется в крупномасштабном производстве, учет затрат производится поэтапно на этапах производства;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, понесенных предприятием в целом в течение периода времени;

- нормативный — используется на предприятиях с широким спектром промышленных товаров, учет осуществляется с использованием стандартов с обязательной идентификацией и рассмотрением причин отклонений от них для дальнейшего анализа и предотвращения этих причин на работе.

Счет 20: ключевые функции

Счет затрат в бухгалтерском учете под номером 20 используется каждой организацией, занятой производственной деятельностью, для суммирования затрат на стоимость продукции. Данный счет является активным в компании.

В организации бухгалтерского учета затрат на производство эти затраты распределяются в соответствии со следующими статьями:

- материальные затраты — стоимость приобретения сырьевых ресурсов, электроэнергии, воды, топлива, инструментов, промышленного оборудования, работ и услуг, выполняемых третьими лицами;

- стоимость труда работников, которые участвуют в производстве;

- социальные расходы;

- амортизация по ОС в производстве;

- другие виды: расходы на командировки работников, осуществляемые в производственных целях, дефицит в пределах естественного убытка, расходы на полуфабрикаты, расходы на будущие периоды и другие разумные затраты.

Аналитический учет на счете 20 бухгалтер должен вести в разрезе продукции.

Расходы, связанные с несколькими видами продукции (косвенные) для включения в стоимость каждой единицы продукции, должны быть распределены. Организация может самостоятельно определить показатель, пропорциональный распределению расходов. Таковым может быть объем (стоимость) материалов и сырья, используемых при производстве определенного типа продукта, или размер заработной платы сотрудников, занятых в производстве.

Расходы могут быть списаны следующими способами:

- по нормативным или плановым расходам;

- согласно фактической стоимости производства.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Налоговый учет

Когда речь идет о налоговом учете, затраты включают экономически обоснованные и выраженные издержки. Их можно выразить наличными. Учитываются только средства, которые были потрачены на получение дохода от функционирования компании.

Бухгалтерский и налоговый учет затрат тесно взаимосвязаны друг с другом, но и имеют расхождения. Налоговый учет связан с рядом пунктов, которые должны быть известны заранее. Предпринимателю следует заранее обратить внимание на следующие нюансы:

- особенности передачи долга третьей стороне;

- внедрение процедуры взаимозачета;

- расчет с использованием счета;

- расчет принятых обязательств;

- признание дохода при оплате УСН.

В спорных ситуациях предприниматель должен руководствоваться положениями действующего законодательства.

Период, в течение которого материальные затраты отражаются в налоговом учете для метода начисления, указан в пункте 2 ст. 272 НК РФ. Он зависит от типа материальных затрат.

Таким образом, стоимость сырья и материалов, относящихся к промышленным товарам, признается в качестве расходов на дату передачи такого ресурса в производство.

В кассовом методе, чтобы признать материальные затраты, помимо поставки материалов для производства или подписания акта, нужно чтобы такие расходы были выплачены каким-либо образом (денежные или неденежные).

Отличие от затрат от издержек

Отличия между затратами и издержками могут быть сформулированы в следующих положениях:

- Затраты и издержки отличаются экономическим характером оценки. Затраты имеют расчетный характер, отражаются во внутреннем учете, зависят от используемой системы учета и не обязательно связаны с платежными потоками на предприятии. Издержки не имеют характера платежа. Они представлены в финансовой отчетности фирмы.

- Затраты могут не иметь признаков издержек: ряд затрат в учете производства не имеет аналогов между издержками.

- Отсутствие у издержек прямой связи с производством продукции. Хотя они возникают в отчетном периоде в процессе производства, тем не менее, не всегда их соотносят с этим процессом.

Среди специалистов есть те, кто считает, что в своем содержании затраты – более широкое понятие, чем издержки, и оправдывают это тем, что затраты могут быть понесены в связи со всей экономической деятельностью предприятия, а издержки — только для производственного сектора.

Понятие «издержки» подразумевает понятие «затраты» в отношении производства товаров (услуги по работе).

Расходы представляют собой любые расходы при условии, что они понесены для осуществления деятельности, направленной на получение дохода.

Пункт 9 ПБУ 10/99 существенно описывает механизм перехода от расходов организации к стоимости единицы продукции. Установлено, что определение стоимости выпускаемой продукции формируется на основе расходов по обычной деятельности.

Отличие от концепции расходов

Подавляющее большинство авторов считают, что затраты и расходы — разные концепции. На основании приведенных выше определений разница между затратами и расходами представлена ниже.

Расходы — это затраты:

- установленные за интервал времени;

- документально и экономически жизнеспособные;

- они полностью передают свою стоимость товарам, проданным в течение этого периода;

- возникновение расходов происходит совместно с сокращением экономических ресурсов фирмы при увеличении суммы «кредиторки».

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Заключение

Одной из важнейших задач учета затрат в бухгалтерском учете является учет стоимости производства, поскольку информация о производственных издержках необходима непосредственно директору предприятия для формирования финансовой политики, направленной на повышение рентабельности и сокращение издержек. Поэтому для бухгалтера важно определить подходящие для предприятия методы учета производственных издержек и способы их распределения среди продукции.

Учетный счет 20 в бухгалтерском учете является одним из основных для отражения информации, связанной с производством товаров, выполнением работы и оказанием услуг. Все методы, используемые для отражения таких затрат, должны предоставляться в учетной политике.