- Понятие субординированных облигаций

- Как отличить субординированные облигации

- Сравнение субординированных и обычных облигаций

- Цели выпуска субординированных облигаций

- Зачем банкам субординированные бонды?

- Кто заинтересован в выпуске субординированных облигаций

- Как это работает в России

- Срочность или вечность?

- Регулирование субордов

- Плюсы и минусы субординированных облигаций

- Чем интересны и опасны для инвесторов?

- Стоит ли покупать суборды рядовым инвесторам

- Где купить субординированные облигации

- Как зарабатывать на субординированных облигациях

- Лучшие субординированные облигации на сегодня

- Топ-3 самых надежных субордов

- Топ-3 самых доходных субордов

- Подведение итогов

Понятие субординированных облигаций

Субординированными облигациями называют долговые ценные бумаги, стоящие рангом ниже, чем прочие займы.

Собственники таких активов в случае ликвидации или банкротства компании имеют право получить часть имущества практически в последнюю очередь (перед акционерами). В России такой тип ценных бумаг чаще всего выпускается банками.

Инвестору важно понимать, чем отличаются от обычных облигаций субординированные. Суборды по определению являются младшими по отношению к традиционным долгам.

Более того, в большинстве случаев они имеют более низкий кредитный рейтинг, поэтому несут в себе большие риски. Однако доходность у них более высокая.

Ещё одной отличительной особенностью субординированных облигаций является длительный срок погашения. Законами России закреплено, что он должен составлять не менее пяти лет. В большинстве случаев период существования фиксируется на уровне десяти лет.

На российском финансовом рынке также обращаются бессрочные субординированные облигации. Они предполагают обязательную выплату дивидендов.

При этом эмитент не должен гасить основную сумму займа. Такие длинные деньги являются удобным способом финансировать деятельность. Бессрочные суборды, например, выпустили Тинькофф, Сбербанк, ВТБ.

Как отличить субординированные облигации

Зачастую начинающие инвесторы задаются вопросом: как узнать, что облигации – субординированные? Как это ни странно, но отличить их от обычных достаточно сложно.

Причина кроется в отсутствии прямой информации о данной характеристике не только в биржевом листинге, но и в решении об эмиссии.

В первую очередь это касается раздела, содержащего действия эмитента относительно этих ценных бумаг в случае банкротства или несоответствия отдельных показателей требованиям законодательства.

Тем не менее, есть косвенные признаки, которые позволяют отличить субординированные облигации:

- эмитентом является банковская организация;

- ценная бумага представляет собой еврооблигацию;

- срок обращения превышает пять лет.

Важно иметь в виду, что в России существуют и суборды, которые ориентированы на внутренних инвесторов. Иными словами, они не являются еврооблигациями.

Однако даже в случае эмиссии банковской организацией и длительного периода обращения инвестор не может быть полностью уверен, что выпуск является субординированным. Для подтверждения предположения в любом случае придется анализировать документацию.

Сравнение субординированных и обычных облигаций

Для адекватной оценки возьмем схожие по типу и по срокам погашения два облигационных выпуска Россельхозбанка. Обыкновенный выпуск необеспеченных облигаций с постоянным купоном, без оферты и сроком погашения в 06.2021 года – выпуск РСХБ БО 2P, который не является субординированным.

В данном случае мы видим, что годовая доходность данного выпуска по состоянию на 27.11.2018 года составляет 8% годовых.

И второй выпуск необеспеченных, субординированных облигаций Россельхозбанка, с постоянным купоном, без оферты и сроком погашения в 12.2021 года – это выпуск РСХБ 28, то есть данные выпуски облигаций практически идентичны по своим параметрам, но разные по статусу, что дает нам базу для полностью корректного сравнения.

Мы видим, что по состоянию на 27.11.2018 года субординированный выпуск облигаций обеспечивает годовую доходность в 8,24%. Что всего на 0,24% выше, чем аналогичный не субординированный облигационный выпуск.

Это значит премия за потенциальный риск списания данного выпуска облигаций в следствие просто ухудшения нормативных показателей банка по уровню достаточности капитала первого уровня составляет всего 0,24% годовых.

Стоит ли принимать инвестору такие дополнительные риски ради прибавки доходности в 0,24% — решать уже каждому самостоятельно.

Но как же правильно интерпретировать тот факт, что бумаги имеют практически равную доходность, несмотря на такую разницу в потенциальном риске?

Все дело в том, что рынок прежде всего оценивает не статус облигации, а реальное финансовое положение эмитента, которое в себе таит куда более высокие риски, чем статус выпуска. Если у банка все действительно плохо, то от дефолтов не застрахован ни один выпуск облигаций. А если положение банка хорошее, то и субординированные облигации, несмотря на все изначальные и потенциальные риски, будут приносить стабильную доходность.

Ключевую роль в этот моменте играет грамотное проведение финансового анализа банка, которое является лучшим гарантом успешных инвестиций.

Цели выпуска субординированных облигаций

Целью выпуска долговых ценных бумаг является наращивание капитала. Особенностью субординированных облигаций является повышенный уровень рискованности.

Поэтому к их эмитенту предъявляются менее жесткие требования. В итоге провести регистрацию выпуска гораздо легче, чем для обычных облигаций.

С точки зрения высокой доходности и очередности выплат держателям, суборды сродни акциям. Однако используются они теми эмитентами, которые в условиях необходимости дополнительной ликвидности не желают размывать капитал.

Наращивание количества акций влечет за собой сокращение доли крупных владельцев. Выбор в пользу субордов делается, когда состояние задолженности компании либо рыночная ситуация не позволяют эмитировать обычные облигации.

Популярность субордов среди банковских организаций объясняется особенностью учета капитала в таких компаниях. Скорость наращивания активов здесь обычно существенно превышает темпы роста прибыли.

Связано это с разницей времени отражения депозитов и прибыли от кредитов. В итоге может возникнуть нарушение требований законодательства относительно достаточности капитала.

Чтобы привести в порядок нормативы требуется привлечь дополнительные средства. Если у собственников при этом отсутствует возможность финансировать банковскую компанию напрямую, они прибегают к эмиссии субординированных облигаций.

Поэтому выпуск оказывается выгоден банковским организациям, которые имеют высокую скорость роста.

Зачем банкам субординированные бонды?

Основной фактор, который стимулирует банки активнее использовать субординированные еврооблигации, — регулятивные изменения в банковской системе, которые связаны с дополнительными требованиями по капиталу. По мнению Дмитрия Гладкова, многие банки просто пытаются действовать на опережение, они понимают, как регуляторное поле будет меняться в ближайшие годы, и уже сейчас задумываются, как наиболее оптимально подстроиться под новые нормативы по капиталу.

Что такое капитал банка и какой он бывает?

Банковский капитал — основные ресурсы банка, которые составляют основу его деятельности и используются для проведения банковских операций. Капитал банка, с одной стороны, нужен для поглощения возможных убытков и обеспечения защиты интересов вкладчиков. С другой стороны, он выполняет оперативную функцию, то есть создает базу роста для активов банка.

Согласно Базелю, весь капитал банка делится на капитал первого уровня (Tier 1 Capital) и капитал второго уровня (Tier 2 Capital).

Капитал первого уровня, или базовый капитал — основная мера финансовой устойчивости банка. Этим капиталом банк защищается от возможных неожиданных потерь. К капиталу первого уровня относят оплаченный уставный капитал (за вычетом акций банка, выкупленных у акционеров), резервный и другие фонды банка, нераспределенную прибыль прошлых лет и отчетного года.

К капиталу второго уровня относят скрытые резервы, резервы, связанные с переоценкой, общие резервы и резервы на покрытие убытков, а также гибридные инструменты типа субординированных долговых обязательств.

— Все три банка, которые разместили субординированные евробонды, активно растут в сегменте необеспеченного потребительского кредитования. В связи с ужесточением регулирования с 1 октября (в частности, введением в расчет риск-весов показателя предельной долговой нагрузки на одного заемщика) пополнение капитала для продолжения роста в рознице при продолжающемся росте долговой нагрузки клиентов является логичным, — считает Михаил Шлемов, старший аналитик «ВТБ Капитал».

— Наша задача была — усилить позицию банка по капиталу в условиях ужесточения регулирования ЦБ в сегменте розничного кредитования, — подтвердил представитель «Хоум Кредита». — Нам важно было создать дополнительный буфер по капиталу и поддержать развитие бизнеса.

По словам Юлии Колесовой, субординированные облигации — это так называемый гибридный капитал, который необходим банку для диверсификации источников капитальной базы. Основной источник капитала банка — деньги акционеров и прибыль, которая может быть капитализирована. А привлечение капитала на рынке — это дополнительный ресурс.

— Выпуск субординированных бондов для банка — способ оптимизации структуры капитала, —соглашается Дмитрий Гладков. — Естественно, эти задачи можно было бы решать и с помощью акционерного капитала. Но с точки зрения возврата на капитал и других метрик это не совсем эффективно. Поэтому банки часто используют именно субординированные бонды.

Наиболее заинтересованы в этом инструменте банки, которые демонстрируют хорошую динамику роста активов, уточняет Колесова. Этот рост должен подкрепляться соответствующей капитальной базой. Поэтому банк старается использовать все возможные средства привлечения капитала.

— У Альфа-Банка амбициозные планы роста, и мы привлекли капитал, чтобы обеспечить эти планы с запасом на будущее, — пояснила Колесова. — Кроме того, наша цель была — привлечь капитал, который обходится нам дешевле, чем средства акционеров. Мы ведь частный банк. И наши акционеры ставят очень высокую планку по возврату на капитал. В долларах мы должны обеспечивать 15% и более по показателю ROE. Поэтому даже бессрочные суборды, не говоря уже о срочных, являются для нас более дешевым источником капитала, чем средства акционеров.

— Наши текущие показатели по капиталу находятся на комфортных уровнях, все нормативы мы выполняем с запасом, — заверил предправления Совкомбанка. — Субординированные облигации для нас являются формой привлечения капитала, необходимого для роста активов. А идей для эффективного вложения капитала в России сегодня очень много.

Кто заинтересован в выпуске субординированных облигаций

Прежде всего, банк-эмитент. Он отвечает по этим ценным бумагам лишь текущим финансовым состоянием. При ухудшении состояния банк на вполне законном основании вправе прекратить выплаты по ним, а при банкротстве и вовсе их списать. Подобные списания отображаются как положительный результат в отчете о прибыли и убытках, увеличивают капитал первого уровня.

Простыми словами. Суборды, пополняют банковский капитал второго уровня, а также подлежат списанию в капитал первого уровня при его недостаточности. Тогда прекращаются выплаты по номиналу и процентам, но лишь в том объеме, который требуется для достижения требуемого уровня норматива капитала. При этом проценты, которые не выплачены, не компенсируются и накоплению не подлежат.

Что касается держателей субордов, то они при обозначенных обстоятельствах вправе конвертировать их в акции. Эта возможность предоставляется взамен списания привлеченных средств на нераспределенную прибыль эмитента.

Помимо банков свой интерес в выпуске субордов имеют владельцы бизнеса. Они прибегают к нему из-за плохой конъюктуры рынка либо «проблемного» долга. Это позволяет избегать дополнительной эмиссии акций, способствует повышению ликвидности.

Еще одним заинтересованным лицом является материнская компания с ее «дочками». Дочерняя компания размещает суборды, которые при отсутствии к ним интереса, выкупает материнская.

Как это работает в России

На территории РФ суборды выпускают как крупные, так и малые эмитенты. В основном это еврооблигации банков. Приобрести хотя бы 1 облигацию можно имея всего 1 000 $.

Важно! Банк России еще в предписывает не привлекать через суборды средства всех без исключения физлиц (непрофессиональных инвесторов).

Из-за повышенного риска, присущего этим ценным бумагам, рекомендовано работать в этом направлении преимущественно с профессионально подготовленными инвесторами. Речь идет о тех инвесторах, которые являются либо признаны квалифицированными по действующему законодательству РФ.

Срочность или вечность?

Когда банк принимает решение, выпускать срочные субординированные облигации (с конкретным сроком погашения) или вечные бонды, он прежде всего руководствуется структурой своего капитала в данный момент и тем, как она может меняться в среднесрочной перспективе.

— Бессрочный суборд входит в расчет добавочного капитала, то есть в норматив Н1.0 и Н1.2, но он более дорогой. Срочный суборд учитывается как дополнительный капитал и входит только в расчет Н1.0, — объясняет Юлия Колесова. — Если у банка достаточно большая прибыль и за счет этого нормативы Н1.1 и Н1.2 высокие, с хорошим запасом над регуляторными требованиями, то нет необходимости переплачивать за бессрочный инструмент.

Когда требуется именно добавочный капитал, то эту задачу можно решить с помощью бессрочного суборда и высокая цена оправдана. Для банка, которому актуально в моменте увеличить общий капитал, регулируемый нормативом Н1.0, достаточно привлекать субординированные инструменты второго уровня, у которых стоимость ниже.

Регулирование субордов

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018) «О банках и банковской деятельности», Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации существенно ужесточил требования к выпускам:

- Необходимо иметь статус квалифицированного инвестора;

- Номинальная стоимость не менее 10 млн рублей;

Но эти требования относятся лишь к новым выпускам. Старые всё ещё торгуются на фондовом рынке, поэтому инвесторам следует быть внимательными.

Плюсы и минусы субординированных облигаций

Как уже нами отмечалось выше в данной статье, субординированные облигации – это более рисковые облигационные выпуски. Требования кредиторов по этим облигациям удовлетворяются в последнюю очередь в случае банкротства банка, но зачастую такие выпуски могут быть либо просто аннулированы и списаны на капитал первого уровня банка или, в лучшем случае, если облигации конвертируемые, то такие бумаги могут быть конвертированы в акции.

Получается, что эмитент, по сути, несет ответственность по таким бумагам только своим текущим финансовым положением и это закреплено на законодательном уровне.

Если финансовое положение банка становится неустойчивое и плохое, то банк по своей инициативе может прекратить выплаты по своим субординированным облигациям, а в случае несостоятельности полностью списать эти выпуски.

Если обобщить в общем все факторы рисков по субординированным облигациям, то можно сказать, что, по сути, это самые незащищенные выпуски облигаций, по которым эмитент в любой момент в случае ухудшения ситуации может отказаться от исполнения своих обязательств.

С этим многие инвесторы столкнулись на практике во время последнего обострения банковского кризиса в 2017 году, когда были списаны субординированные выпуски облигаций банков Открытие, Промсвязьбанка, БинБанка и других банков, попавших под санацию.

Банки столкнулись с серьезными проблемами и дефицитом достаточности собственного капитала, в результате чего субординированные выпуски облигаций и субординированные кредиты этих банков были списаны в капитал первого уровня.

Так чем же для многих инвесторов так привлекательны субординированные облигации? Казалось бы, в таких выпусках облигаций все находится не на стороне инвестора, а инвестор по факту никак не защищен.

Ответ тут однозначен – это доходность, которая по субординированным облигациям выше, чем по обычным облигационным выпускам. И это абсолютно естественно, так как в этом случае повышенная доходность является адекватной платой за более высокие риски.

Однако, в данном случае существует мнение, что хороший и безопасный способ инвестирования – это покупка субординированных облигаций крупных государственных банков. Риски такого банка как эмитента и так находятся на минимальном уровне, а доходность по субординированным облигационным выпускам выше, чем по обыкновенным выпускам.

Чем интересны и опасны для инвесторов?

Покупать бумаги или нет, каждый инвестор должен решить для себя сам.

С одной стороны мы имеем повышенные риски.

Если дело дойдет до банкротства, то есть вероятность, что ни с чем могут остаться не только владельцы субордов, но обычных облигаций. Поэтому риски потерь, если не одинаковые, то находятся примерно на одном уровне. По крайней мере ниже, чем у владельцев акций, которые имеют право на выплаты в последнюю очередь.

Но, в тоже время суборды будут интересны своей повышенной доходностью. Процентная ставка по ним как правило на несколько процентов выше обычных бумаг.

Но бумаги бумагам рознь. В первую очередь конечно нужно обратить внимание на эмитента. А именно на его рейтинг надежности.

Крупнейшие банки, такие как Сбербанк, ВТБ имеет довольно низкую вероятность возникновения финансовых проблем. И в тоже время предлагают суборды с более высокой доходностью. По сравнению с обычными облигациями.

Получается, что покупка субординированных облигаций крупнейших банков страны (особенно с государственным участием) вознаграждает инвестора более высокой доходностью, при сохранении уровня риска на приемлемом уровне. Можно считать надежность субординированных облигаций Сбербанка чуть-чуть ниже надежности ОФЗ. Но в тоже время, выше, чем по обыкновенным корпоративным облигациям средних банков.

Для примера, субординированные облигации Тинькофф и Альфа-банк дают доходность более 9% годовых. В долларах. Это намного выше, чем может предложить любой российских банк по валютным вкладам.

Выпущенные несколько лет назад суборды ВТБ и Газпромбанка, являющиеся кстати бессрочными, благополучно пережили неспокойные кризисные годы 2014-2015. И продолжают выплачивать своим владельцам установленный купонный доход 9-9,5%. Доходность в долларах. И в данный момент торгуются выше номинала.

Другой пример. Санация банков «Открытие», Бинбанка и «Промсвязьбанка» привела к резкому падению рыночной стоимости обращающихся облигаций. И заставила «поседеть» многих инвесторов вложивших серьезные суммы.

Позже банкиры простили всем свои долги. Просто списали свои субординированные облигации:

- Промсвязьбанк — $1 млрд.

- Открытие — $1,7 млрд.

- Бинбанк — «всего» на $226 миллионов.

Инвесторы рассчитывали на годовой доход в 7-9% валюте. А получили … а ничего не получили.

Важно. Какими бы надежными не выглядели бумаги эмитента, не стоит гнаться за повышенной прибылью и инвестировать весь капитал в субординированные облигации. По правилам диверсификации, выделите только определенную часть направляемых средств на покупку субордов. А остальное вложите в другие активы.

Стоит ли покупать суборды рядовым инвесторам

У разных банков разная надёжность. Если речь идёт про самые крупные банки: Сбербанк, ВТБ, ВЭБ, то таким эмитентам вполне можно доверять. Риски, что их субординированные облигации будут списаны минимальны. Но и премия за риск будет несущественна.

Где купить субординированные облигации

Большинство субординированных облигаций точно также, как и остальные бумаги торгуются на Московской бирже и покупаются и продаются точно так же, как и обычные выпуски облигаций.

Как зарабатывать на субординированных облигациях

Способы получения дохода:

- Стандартный процентный (либо купонный) доход, который выплачивает держателю бумаги эмитент. Если купить 3 суборда за 1 000$, то далее можно получать по 50$ два раза в год. И так на протяжении 5 лет, после чего можно продать активы по номиналу.

- На покупке, продаже облигаций. Купив, к примеру, суборд за 1 000$ и продав его спустя 5 лет по большей цене (за 1 500$) можно заработать 500$.

Как вариант, суборды можно приобрести на счете ИИС, а в новом году оформить и получить вычет по налогу. Перечисленные способы заработка совмещаемы.

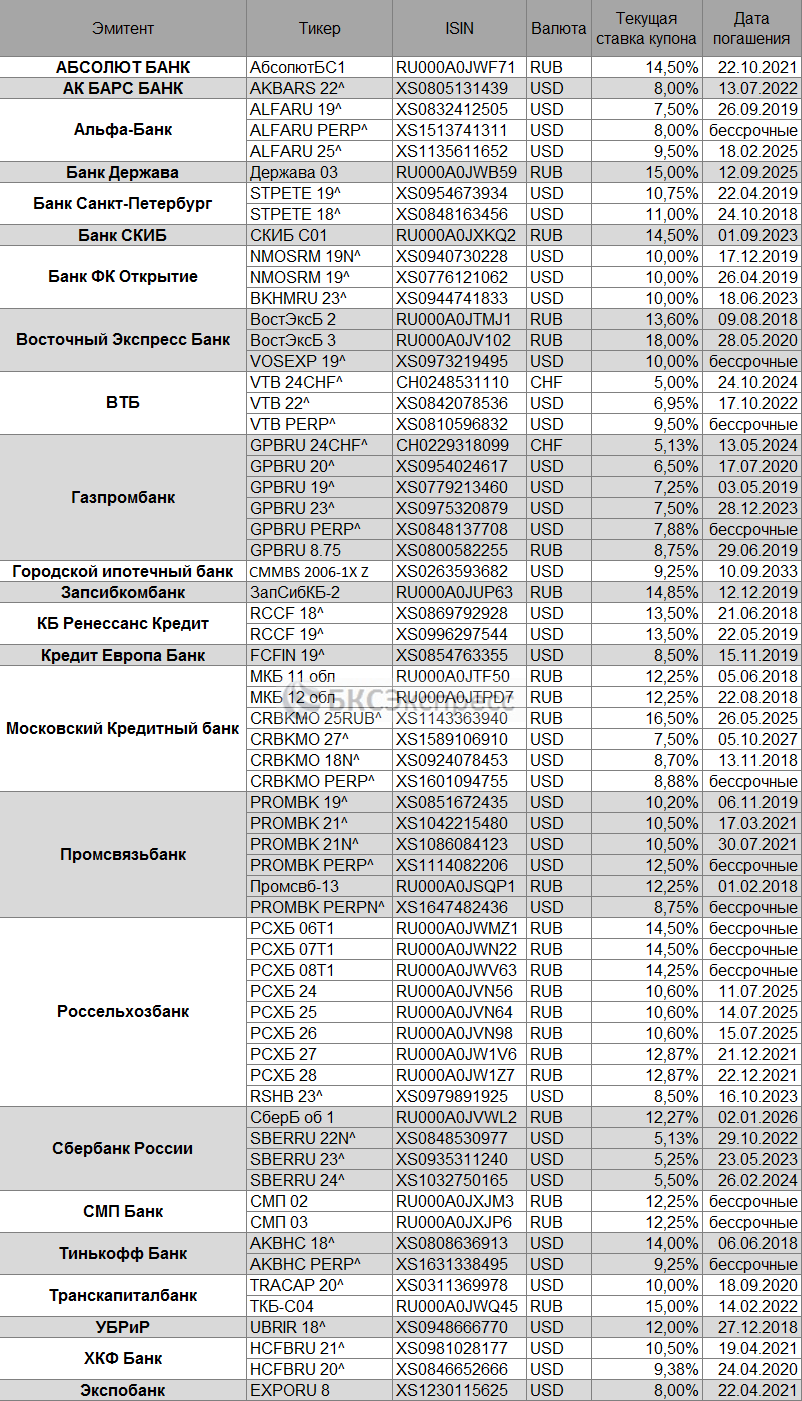

Лучшие субординированные облигации на сегодня

Немного статистики. По состоянию на 2020 г. на российском рынке обращается более 1 750 облигаций с разными параметрами и со сроками погашении вплоть до 2057 г. Не менее тысячи являются среднесрочными (до 3 лет). Не многим более 30% – с отрицательной, нулевой доходностью. К этим 30% можно отнести и ценные бумаги, потенциальная доходность которых составляет около 20%.

В рейтинг лучших входят следующие облигации с подходящим доходом, устойчивостью, соответствующим качеством:

- Альфа-банк: XS1135611652 (ISN) со ставкой 9,50%, в долларах и сроком погашения до 18.02.25.

- ВТБ: XS0810506832 (ISN) со ставкой тоже 9,50%, в долларах, но уже бессрочные.

- Газпромбанк: XS0975320879 (ISN) с еще более меньшей ставкой 7,50%, в долларах со сроком погашения до 28.12.23.

Топ-3 самых надежных субордов

Самые надежные суборды предлагают крупнейшие банки-эмитенты:

- Сбербанк: RU000A0JVWL2 по ставке 12,27%, в рублях и сроком погашения до 02.01.26.

- ВТБ: XS0810506832 (ISN) по ставке 9,50% в долларах, бессрочные.

- Газпромбанк: XS0975320879 (ISN) по ставке 7,50%, в долларах, со сроком до 28.12.23.

Топ-3 самых доходных субордов

Доходность, как принято, определяется по процентам. Говоря о привлекательной доходности, следует помнить о сопутствующих повышенных рисках. С учетом этого в тройку доходных можно включить рублевые облигации:

- МКБ: XS1143363940, ставка 16,50%, срок погашения – 26.05.25.

- Банка Держава: RU000A0JWB59, ставка 15%, срок погашения –12.09.25.

- Абсолют Банка: RU000A0JWF71, ставка 14,50%, срок погашения – 22.10.21.

Подытоживая, следует отметить, что в некоторых условных рейтингах, приведенных выше, многие эмитенты повторяются. В частности, названые суборды, выпущенные ВТБ, Газпромбанком, значатся среди надежных и оптимальных по доходу. Их можно отнести к числу «менее рисковых».

Подведение итогов

Нередко инвесторов подкупает повышенная доходность субординированных облигаций. Однако они не принимают во внимание, что такие долговые ценные бумаги являются самыми незащищенными.

В любой момент эмитент вправе не просто прекратить выплаты дивидендов, но и полностью отказаться от погашения облигаций. Для этого достаточно осуществить их списание.

Чтобы минимизировать риски, инвестор должен отдавать предпочтение субординированным облигациям крупнейших банков с государственным участием.

Вероятность банкротства либо ухудшения финансовой ситуации в таких кредитных организациях находится на минимальном уровне. Инвестор же получает возможность обеспечить доходность выше, чем по обыкновенным долговым ценным бумагам.

Таким образом, повышенный уровень дохода по субординированным облигациям для инвестора становится адекватной платой за рискованность вложений в них.

- https://iisofz.ru/obligacii/subordinirovannye-obligatsii

- https://fin-plan.org/blog/investitsii/subordinirovannye-obligatsii/

- https://zen.yandex.ru/media/id/5a4e0af17425f5d075193b72/subordinirovannye-obligacii-bankov-5dcbc9ddee79f72ab47fa169

- https://finzz.ru/subordinirovannye-obligacii-prostymi-slovami-spisok.html

- https://vsdelke.ru/ekonterminy/subordinirovannye-obligacii.html

- https://vse-dengy.ru/upravlenie-finansami/aktsii/subordinirovannyie-obligatsii-prostyimi-slovami.html