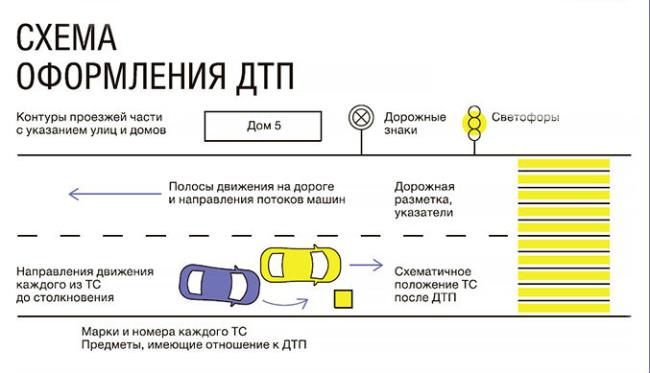

- Как оформить ДТП?

- Какие потребуются документы

- Что делать, если нет видеорегистратора

- Когда можно зафиксировать ДТП без привлечения полиции

- Что лучше – европротокол или часы, потраченные на оформление ДТП?

- Когда следует требовать страховую выплату

- Чем регулируются сроки обращения по ОСАГО?

- Сколько они составляют и от чего зависят?

- Когда нужно обратиться в течение 5 дней?

- В каких случаях нужно обратиться в течение 3 лет?

- Что будет, если пропустить время?

- Но риски есть!

- Можно ли обратиться в свою страховую?

- Какой срок возмещения?

- Сроки получения выплаты

- Что делать, если отказали в выплате или заплатили мало?

- Когда следует обратиться в суд

- Что делать, если СК отказалась от выплат

- Какие бумаги потребуются для обращения в суд

- Несколько полезных советов

- В каких случаях в компенсации потерпевшему будет отказано?

- Отсутствует полис у виновника

- Несвоевременная подача документов

- Машину не предоставили на осмотр

- Участник ДТП находился в опьянении

- Банкротство страховой фирмы

- Поддельное ОСАГО

- Я получу выплату или ремонт?

- Когда компенсации недостаточно

- Выплата при наличии пострадавших

- Соглашение между страховщиком и потерпевшим

- Как получить выплату вместо ремонта?

- Как правильно сдать машину в ремонт?

- Если мне не нравится, как отремонтировали машину?

- Главные правила ремонта по ОСАГО

- Как снизить вероятность невыплаты денег от страховщика

Как оформить ДТП?

Если соблюдены следующие условия, то аварию можно оформить с помощью европротокола:

- вред в ДТП причинен только транспортным средствам и этих ТС было два,

- оба водителя согласны с обстоятельствами ДТП и перечнем видимых повреждений у автомобилей,

- в происшествии нет пострадавших и погибших,

- ответственность обоих водителей застрахована по ОСАГО (имеются действующие полисы ОСАГО).

Для этого необходимо совместно заполнить извещение, при этом каждый водитель подписывает оба листа извещения с лицевой стороны. Оборотную сторону каждый из участников ДТП заполняет сам.

Если хотя бы одно из вышеуказанных условий не выполняется, если есть пострадавшие или причинен ущерб иному имуществу, тогда оформлением ДТП должны заниматься сотрудники ГИБДД. Они фиксируют все обстоятельства и выдают документы, с которыми потерпевший отправится в страховую компанию.

Иногда на ДТП приезжают так называемые аварийные комиссары. Это не сотрудники ГИБДД и они не имеют права оформлять аварию, но есть видимо некая договоренность между сотрудниками ГИБДД и этими комиссарами, поэтому последние фиксируют обстоятельства и потом передают материалы в ГАИ.

Доверять оформление аварийным комиссарам можно только на свой страх и риск… В случае, если при оформлении ДТП они что-то укажут или сделают неправильно, спросить уже будет не с кого.

Аналогично, если они потеряют или не передадут материал в ГАИ, то оформить ДТП заново будет крайне проблематично, иногда даже невозможно. Иногда комиссары не стесняются за свою работу еще и денег требовать, поэтому решите для себя заранее, будете ли вы, в случае ДТП, им доверять или же настоите на приезде сотрудников полиции.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставить перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО</span>;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на ее официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придется обратиться за помощью следовавших рядом с вами автомобилистов.

Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться.

На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку будет неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придется, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше – европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесен только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол дает возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить к прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вам не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 002 — для абонентов «Билайна»;

- 020 — для тех, кто пользуется услугами сотовых операторов МТС, «МегаФон», «Теле2»;

- 902 — для тех, кому услуги связи предоставил Skylink или «Мотив».

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удается, следует вызвать сотрудников ГИБДД.

Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток).

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Чем регулируются сроки обращения по ОСАГО?

Итак, есть 3 законодательных акта, регламентирующие сроки обращения в страховую после ДТП:

- Гражданский кодекс РФ и срок общей исковой давности,

- Федеральный закон об ОСАГО, предписывающий иные сроки обращения за выплатой или ремонтом,

- Правила страхования Центробанка, которые во многом дублируют указанный выше ФЗ.

Следует иметь в виду, что эти 3 нормативных акта мы перечислили в порядке приоритетности их применения: кодексы имеют приоритет над ФЗ, а ФЗ – над ещё более локальными правовыми актами – Положении о правилах страхования Центробанка.

Сколько они составляют и от чего зависят?

Итак, срок обращения в страховую по ОСАГО составляет:

- 5 дней, если ДТП оформлено без сотрудников ГИБДД заполнением европротокола,

- 3 года, если авария оформлялась с участием полиции.

Рассмотрим их более подробно!

Когда нужно обратиться в течение 5 дней?

Если ДТП оформлялось с помощью европротокола. Это прямая обязанность обоих участников аварии, и срок обращения для них одинаковый:

- потерпевший обязан обратиться в страховую в срок 5 дней вместе с заявлением о страховом возмещении,

- виновник обязан обратиться в тот же срок в свою страховую, чтобы уведомить о наличии ДТП – за невыполнение этой обязанности его ждёт регресс (взыскание суммы возмещения потерпевшему).

Данный срок урегулирован пунктом 3.8 Правил страхования. Вам необходимо сдать свой бланк извещения (европротокола) в страховую вместе с заявлением о возмещении ущерба. Обязательность заявления регулируется абзацем 2 пункта 3.9 тех же Правил. Кроме того, данный пункт предписывает Вам в самые ближайшие сроки уведомить страховую о наступлении страхового случая.

В каких случаях нужно обратиться в течение 3 лет?

Во всех других случаях, когда ДТП оформлялось сотрудниками ГИБДД. На самом деле, прямо сроки обращения в таких ситуациях не регламентированы никакими законами. Просто общий срок исковой давности на 2021 год составляет ровно 3 года с того момента, когда истцу (то есть Вам) стало или должно было стать известно о нарушенном праве.

Казалось бы, причём тут иски и суд, если речь идёт об обращении за выплатой или ремонтом?! Но в случае, если Вы заявите своё право на получение таковых по истечении 3 лет, а страховая Вам откажет, то обязать страховщика возместить вред сможет только суд, куда Вам и придётся обратиться. А вот в суде страховщик уже заявит об истечении срока давности, и в итоге дело Вы проиграете.

Срок в 3 года для обращения урегулирован статьёй 196 Гражданского кодекса России.

Что будет, если пропустить время?

За пропуск 3-хлетнего срока обращения за выплатой после ДТП, если оно оформлялось сотрудниками полиции, Вы просто не получите возмещение. Почему, мы расписали выше.

А вот за пропуск 5-дневного срока Вам ничего не будет. Это одна из многих обязанностей для автолюбителей, за нарушение которых не предусмотрено ни штрафа, ни вообще каких бы то ни было последствий. В том числе отказа в выплате или возмещении ремонтом. Если Вы пропустили 5-дневный срок, то всё ещё можете обратиться в страховую в течение общего срока исковой давности – 3 года.

А вот для причинителя вреда – виновника ДТП – 5-дневный период может нести очень большие потери. За пропуск ему будет выставлен регресс – то есть с него взыщут ровно столько, сколько было возмещено Вам как потерпевшему. Плюс судебные издержки, если виновник не выплатит регресс в добровольном порядке. Конечно, речь идёт только о случаях оформления ДТП европротоколом.

За пропуск срока в первом пункте Вам подлежит неустойка в размере 1% за каждый день просрочки. Во втором – 0,5%.

Но риски есть!

Особенно, при том же оформлении аварии с европротоколом без участия ГИБДД. Дело в том, что в такой ситуации о характере и обстоятельствах ДТП известно только Вам и виновнику. Повреждения со временем имеют свойство устаревать, и страховой компании при оценке или экспертизе становится сложнее определить причастность повреждений именно к этому ДТП. Особенно, если есть скрытые внутренние повреждения, изначально не заявленные.

В таких случаях, если Вы обратитесь, к примеру, почти через 3 года, страховая может отказать в выплате или ремонте на основании невозможности сопоставить повреждения с датой ДТП. Но главное, суд может встать на сторону страховщика, определив проведение судебной экспертизы, где эксперт также не сможет определить.

Ещё одна важная тонкость для Вас как потерпевшего – ни в коем случае не ремонтировать автомобиль до обращения в страховую. Иначе будет законный отказ (часть 20 статьи 12 ФЗ Об ОСАГО).

Можно ли обратиться в свою страховую?

В свою страховую не только можно обратиться, но, чаще всего, даже нужно обращаться исключительно туда. Исходя из количества и характеров ДТП, происходящих у нас в стране, чаще всего они удовлетворяют требованиям для прямого возмещения убытков.

Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

- а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

- б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.

В иных случаях следует обращаться к страховщику виновника. А в некоторых случаях потерпевшим приходится обращаться и в РСА, за компенсационной выплатой.

Какой срок возмещения?

Согласно Закону об ОСАГО страховщик обязан в течение 20 дней со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, произвести выплату страхового возмещения или выдать направление на ремонт вашего транспортного средства. В то же время срок ремонта машины не должен превышать 30 рабочих дней.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счет автомобилиста положенную сумму либо направить поврежденное транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую – по их мнению, это гораздо выгоднее, т. к. дает возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант – требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчет итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля,

- характера и степени повреждений, полученных в результате аварии,

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Что делать, если отказали в выплате или заплатили мало?

Бить тревогу уже на 21 день после дня подачи полного комплекта документов страховщику, можно, но не совсем правильно. Страховщик имеет полное право отправить вам направление на ремонт простым письмом, через почту, причем, сделав это на 19 день срока, ничего не нарушит. Поэтому разумнее всего подождать хотя бы 7 дней, на случай если вам было отправлено письмо, а уж только потом затевать спор со страховщиком.

Перед тем, как звонить, писать или ехать к страховщику настоятельно рекомендуем внимательно прочитать и изучить следующие материалы: Статью 16.1 Закона об ОСАГО и нашу статью про финансового уполномоченного.

Не стоит забывать и то, что ОСАГО на данный момент представляет собой «частичное страхование», то есть даже если страховщик всё правильно посчитает и оценит, произведенной выплаты вам или СТО может не хватить на ремонт. В таком случае остальной ущерб необходимо взыскивать с виновника ДТП.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно меньшую компенсацию, лучший способ добиться справедливости – обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определенных денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесенные в результате ДТП убытки, но и покрыть остальные затраты. Речь идет в том числе и оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации – чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку – ее размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть, как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нудно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до судап;

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг;

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить, где юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить еще и определенный пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, какой перечень документов требуется подать в районный суд по месту регистрации ответчика. На сегодняшний день их перечень выглядит следующим образом:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если ее результаты вас не устроят – обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно;

- Если вам выплатили страховое возмещение в полном объеме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесенным ущербом и размером компенсации за счет собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трех дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление;

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Ее сумма составит 1% за каждые сутки просрочки, учитывая срок обращения;

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надежной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

В каких случаях в компенсации потерпевшему будет отказано?

Существует ряд ситуаций, когда страховая компания виновника отказывает в выплате пострадавшим заявленных сумм ущерба. Все эти обстоятельства считаются стандартными, и их записывают во всех договорах автострахования.

Отсутствует полис у виновника

Хотя ОСАГО обязательный полис, некоторые автолюбители нарушают закон и ездят без страховки. В таком случае пострадавшему некуда подавать требования о возмещении. Чтобы получить деньги, ему нужно инициировать экспертизу и потребовать возмещение с ответчика в судебном порядке.

Но даже если ОСАГО есть, существует вероятность, что страховая откажет в выплате. Это может быть мотивировано тем, что за рулём находился человек, не указанный в полисе как водитель. Чаще всего это происходит, когда владельцы автомобиля хотят сэкономить, и регистрируют только того, у кого стаж вождения больше – это влияет на стоимость страховки. В этом случае также нужно отстаивать требования в суде.

Отказ от материальной ответственности может спровоцировать нарушение, если виновник происшествия не имел права садиться за руль.

Несвоевременная подача документов

Согласно закону, страховая компания может отказать в рассмотрении заявления о страховой выплате, если ей не предоставили вовремя документы. После ДТП нужно максимально быстро обратиться за средствами.

Временной лимит:

- Если авария была оформлена по Европротоколу – 5 календарных дней (водители самостоятельно заполнили бланк о ДТП, без привлечения полицейских). Такое соглашение действительно, только если в аварии не было нанесено ущерба здоровью, и все участники ДТП согласны с тем, кто виновен в нём.

- Если аварию зафиксировали сотрудники полиции – тоже 5 календарных дней.

Подавать заявление необходимо сразу, как появится документальное подтверждение аварии. При этом не требуется сразу предоставлять весь пакет документов – его можно привозить постепенно. Главное, чтобы дата обращения в компанию попадала в отведённый временной лимит.

Машину не предоставили на осмотр

Прежде чем выплачивать средства, страховая компания желает убедиться, что дорожно-транспортное происшествие было настоящим, а не мошеннической схемой. Также ей важно понять, что заявленная сумма является справедливой. Поэтому машину нужно предоставить на оценку страховщику или провести независимую техническую экспертизу, если в течение 5 дней он не организовал оценку сам.

В страховке будет отказано полностью или частично:

- Когда машину отказываются предоставлять для оценки.

- Когда машину отремонтировали до проведения оценки.

- Когда машину или её часть утилизировали раньше, чем страховая оценила её состояние.

При этом сложность в получении денег может возникнуть, даже если была проведена экспертиза в порядке, установленном законом. Компания может оттягивать выплаты из-за того, что собственные оценщики не составляли актов.

Автомобилист не может выбрать способ возмещения, ему доступен только ремонт за счёт страховщика. Это тоже может стать причиной отказа в выплатах, если машина уже отремонтирована.

Участник ДТП находился в опьянении

Страховая компания отказывается от материальной ответственности перед пострадавшими, если было установлено, что виновник происшествия вёл транспортное средство под действием психотропных веществ. К ним относят:

- Алкогольные средства (более 0,16 промилле в выдыхаемом воздухе, и 0,35 промилле в анализе крови).

- Наркотические вещества.

- Лекарства, по воздействию сходные с наркотическими веществами (сильные обезболивающие и т. д.), которые влияют на когнитивные способности, возможность адекватно воспринимать и реагировать на ситуации, возникающие при движении автомобиля.

Все эти состояния считаются недопустимыми с точки зрения гражданского и уголовного закона. Компания возмещает средства, если ДТП было непреднамеренным. А в данной ситуации человек целенаправленно нарушал правила дорожного движения.

При этом предварительного заключения о нахождении в алкогольном опьянении недостаточно. Ведь переносной прибор может определить только приблизительное количество спирта в крови, только по выдыхаемому воздуху. Чаще всего, если при ДТП алкотестер зафиксировал превышение нормы, проводят анализ крови и медицинское освидетельствование. Только по этому документу страховая компания может отказать пострадавшему. При этом нельзя чтобы виновник отлучался или пропадал из виду правоохранительных органов. Любые другие причины считаются необоснованными.

Банкротство страховой фирмы

Если страховая компания управлялась ненадлежащим образом, то она может разориться. Именно в таком случае фирма не выплачивает денежные средства. Но важно понимать, что если страховой случай наступил до начала процедуры банкротства, и эта процедура не началась в срок, отведённый для выплаты компенсации, то отказ страховой компании от ответственности является незаконным.

Когда компания уже разорилась, или находится в процессе закрытия, то ответственность берёт на себя Российский союз автостраховщиков. Именно к нему нужно направлять запрос о возмещении ущерба. Процедура та же, что и при обращении к страховщику. Если все этапы соблюдены, то авария будет возмещена.

Если Центральный Банк отозвал по каким-то причинам лицензию страховой компании на ведение деятельности, или обслуживания ОСАГО, то ситуация схожа с банкротством. Ответственность по действительным полисам несёт РСА.

Поддельное ОСАГО

Если полис ОСАГО ненастоящий, то страховая компания не несёт ответственности за действия водителя, поскольку с ним не был заключён договор о предоставлении услуг. Если автолюбитель указал номер поддельного полиса, то такая ситуация приравнивается к отсутствию страховки.

Возмещение материального ущерба решается в судебном порядке, без привлечения страховой компании, полис которой был подделан.

Я получу выплату или ремонт?

В 2021 году для физических лиц, транспортное средство которых зарегистрировано на территории РФ, установлен приоритет натурального возмещения ущерба (ремонт на СТОА), нежели выплата стоимости восстановительного ремонта деньгами.

Но есть и исключения, при которых страховщик обязан произвести выплату деньгами. Такое происходит в случаях:

- полной гибели транспортного средства;

- смерти потерпевшего;

- причинения тяжкого или средней тяжести вреда здоровью потерпевшего в результате наступления страхового случая (нужно отдельно указывать в заявлении);

- если потерпевший является инвалидом, указанным в абзаце первом пункта 1 статьи 17 Закона об ОСАГО (нужно отдельно указывать в заявлении);

- если стоимость восстановительного ремонта превышает лимиты в 400 000 и 100 000 рублей в зависимости от способа оформления ДТП;

- если в соответствии с пунктом 22 Закона об ОСАГО вина признана обоюдной, а доплачивать в автосервисе участники аварии не согласны;

- если автосервис не удовлетворяет требованиям к ремонту вашего авто (например, у страховой организации нет договоров с официальными дилерами, а вашему автомобилю менее 2 лет);

- если страховщик не может организовать ремонт на станции, которую выбрал потерпевший при заключении договора ОСАГО и потерпевший не согласен ремонтировать авто на другой станции;

- наличия соглашения в письменной форме между страховщиком и потерпевшим (выгодоприобретателем).

Когда компенсации недостаточно

Иногда пострадавшая сторона обоснованно считает, что сумма, которую выплачивает страховая компания не соответствует размеру понесённого ущерба. В этом случае увеличить полученную сумму можно, обратившись для этого в судебную инстанцию.

После рассмотрения обстоятельств дела будет принято соответствующее решение об обязанности виновного выплатить дополнительную сумму в счёт компенсации.

Выплата при наличии пострадавших

В случае ДТП для каждого вида травмы предусмотрена соответствующая сумма компенсации по страховке

При рассмотрении ситуации с получением страхового возмещения существенное значение имеет факт наличия или отсутствия нанесения вреда здоровью или жизни потерпевшему.

Последние изменения законодательства, относящиеся к страховой сфере, были направлены на то, чтобы облегчить расчёт и получение страховой компенсации при наличии потерпевших.

Для упрощения расчёта была внедрена специальная система выплат, в которой применялась специальная таблица. При этом для каждого вида травмы предусмотрена соответствующая сумма компенсации.

Такой подход позволяет рассчитывать на получение страховых выплат не дожидаясь окончания лечения и документирования понесённых в связи с этим затрат.

Теперь для оформления достаточно предоставить страховой компании справку, в которой указан вид полученной травмы.

Для каждой разновидности травм предусмотрен коэффициент в виде процентов. Для того, чтобы узнать сумму выплаты, нужно максимальную величину для страховых выплат умножить на указанный коэффициент.

Пример расчёта. Если в результате аварии имел место перелом плечевой кости, то в соответствующей таблице этому соответствует величина 15%. Необходимо также учесть, что максимальная величина составляет в настоящее время сумму 500 тысяч рублей. Если перемножить указанные цифры, то можно определить, какая именно сумма будет выплачена в рассматриваемом случае.

500000 рублей * 15% = 75000 рублей

По данного вида выплатам существует статистика. В среднем страховщики в таких случаях выплачивают 200 тысяч рублей.

Но при этом не стоит забывать, что максимальная сумма больше данной величины. Если лечение потребовало дополнительных затрат, то можно, обратившись в страховую компанию претендовать на увеличение компенсации в пределах, не превышающих максимальной суммы в 500 тысяч рублей.

Соглашение между страховщиком и потерпевшим

Отдельно необходимо рассказать вам именно про этот случай возмещения деньгами, так как страховщики, пользуясь невнимательностью потерпевших и отсутствием у них полного представления о ситуации, склоняют к подписанию соглашений, которые зачастую не выгодны потерпевшим.

Внимательно читайте, то, что вам предлагают подписать. Соглашение может быть как просто на замену способа возмещения с ремонта на денежную выплату, так и соглашение на выплату конкретной суммы, которая прописывается в этом соглашении.

В случае замены формы возмещения с ремонта на выплату всё более или менее «безопасно», страховщик осматривает авто, считает ущерб и производит выплату, всё как было раньше.

Самое интересное, когда страховщик предлагает подписать соглашение с указанием конкретной суммы страхового возмещения. Данную сумму он указывает, исходя из осмотра транспортного средства, Но это не значит, что в соглашении указана полная сумма ущерба, которую насчитали.

Зачастую страховые компании осматривают машины поверхностно, без разбора и осмотра скрытых повреждений.

- После такого неполноценного осмотра вы даже не будете знать весь перечень повреждений вашего автомобиля, не говоря уже о полной сумме восстановительного ремонта.

- После такого осмотра в соглашении указывается не полная сумма ущерба, с которой вы соглашаетесь. А, подписывая такое соглашение, вы отказываетесь от дальнейших претензий к страховщику, об этом обязательно будет пункт, в тексте соглашения.

В итоге вы можете получить лишь малую часть страхового возмещения, которой не хватит на ремонт машины.

Оспорить данное соглашение в суде в 2021 году очень сложно, но можно… Нужно признавать такое соглашение недействительным и доказывать, что страховщик провел неполный осмотр ТС и указал не все повреждения, в результате чего вы не могли адекватно оценить ущерб и сделать правильный выбор.

Крупнейшие игроки на рынке ОСАГО, такие, как Росгосстрах, Ингосстрах, Альфа Страхование, РЕСО – практически все страховые компании активно производят выплаты страхового возмещения деньгами с подписанием соглашений, поэтому внимательно читайте бумаги, которые вам дают подписывать, и не принимайте необдуманных решений. Лучше возьмите паузу и проконсультируйтесь с юристом.

Как получить выплату вместо ремонта?

Если ваш страховой случай не подпадает под указанные выше исключения из общего правила, а соглашение на выплату вам или не предложили, или оно невыгодное, то это еще не все способы как можно получить выплату деньгами.

Потерпевший имеет право изменить форму страхового возмещения с ремонта на денежную выплату если страховщик или станция нарушают его права.

Вспомните, какой срок дается страховщику на выдачу направления на ремонт, правильно, 20 дней. Если срок прошёл, а направления всё нет, разве потерпевший обязан ждать, когда СК соизволит организовать ремонт – нет. В таком случае, потерпевший имеет право потребовать выплату деньгами.

Если же СК отправила направление в двадцатидневный срок, но оно пришло за пределами этого 20 дневного срока, тогда вы обязаны предоставить автомобиль на СТО, причем в течение срока, указанного в направлении.

Если указанный в направлении срок уже истёк, пока шло письмо или скоро истекает, и вы не успеваете сдать машину на СТО, то вы обязаны в разумный срок после получения данного направления предоставить машину на ремонт. Об этом указал Верховный Суд РФ в п. 60 Постановления Пленума ВС РФ № 58 от 26 декабря 2017 года.

Если машину у вас в сервисе на ремонт не примут, а срок в 20 дней уже прошёл, и страховщик не сможет выдать вам новое направление, тогда у вас также появляется право требовать выплату деньгами.

Машину могут принять, но потребовать доплату за ремонт, поскольку суммы, согласованной со страховщиком явно недостаточно для нормального ремонта. Вы вправе отказаться от доплаты, какой бы она ни была и получить выплату страхового возмещения деньгами.

Еще возможна ситуация, когда машину все же примут в ремонт и доплату не потребуют. Но к ремонту так и не приступят. В таком случае, если станция технического обслуживания не приступает своевременно к выполнению восстановительного ремонта или выполняет ремонт настолько медленно, что окончание его к сроку становится явно невозможным, потерпевший вправе изменить способ возмещения вреда и потребовать выплату страхового возмещения в размере, необходимом для устранения недостатков и завершения восстановительного ремонта. (п. 53 ППВС РФ № 58 от 26.12.2017 года).

Как правильно сдать машину в ремонт?

На эту тему можно было написать отдельную статью, потому что сколько сервисов по ремонту, столько и различных ситуаций может быть, а универсального способа сдать машину нет.

Остановимся на неких фундаментальных правилах, которых следует придерживаться в любом сервисе.

- Приезжая на СТО сдавать машину в ремонт, необходимо, понимая, что слова к делу не подошьешь. Если дойдет до суда, то у вас должны быть доказательства того, что и как происходило на станции, кто что говорил и что делал. Для этого необходимо с самого начала вести аудиозапись и видеосъемку, причем таким образом, чтобы было видно, когда, и куда вы приехали, по какому адресу, в какой сервис, какую машину собираетесь сдавать в ремонт, по какому направлению. С кем вы общаетесь, и кто присутствует, кроме вас. Лучше, если вы будете со свидетелем, который, кстати, и может вести видеосъемку. Съемку можно производить как скрытую, так и открыто, в зависимости от ситуации, главное, чтобы не было конфликта и вы не пострадали.

- Запись в автосервис – забудьте об этом! Если вы позвонили на СТО договориться о своём визите? и вам говорят, что ближайшая дата, когда вас смогут принять – через неделю/две/месяц, то к этой информации можно прислушиваться только в одном случае – если срок, который указан в направлении на ремонт, позволяет приехать, допустим через неделю. Если же срок уже вышел или предлагают даты за пределами срока, то на них не стоит ориентироваться. В любом случае, вы должны сдать машину в ремонт или в указанный в направлении срок или же в разумный срок с момента получения направления (7 дней), о чем писалось выше. Приезжайте без приглашения. Вам всегда рады!

- Страховщик выдает вам направление на ремонт. Именно на ремонт – это важно. Ведь, когда вы приедете на станцию техобслуживания с этим направлением, вам в большинстве случаев скажут, что машину надо сперва разобрать, осмотреть, посчитать стоимость ремонта, согласовать эту стоимость со страховщиком, заказать запчасти, и только после всего этого смогут у вас принять машину непосредственно в ремонт. Но всё это сделать и согласовать должен был страховщик, причем в те 20 дней, которые на это отведены законом. Не считая заказа запчастей. Но и это уже заботы сервиса, где и что заказывать.

- Срок восстановления начинает исчисляться только с момента сдачи машины непосредственно в ремонт. Срок этот по закону не должен превышать 30 рабочих дней. Это необходимо помнить и учитывать при общении с сотрудниками СТО. Если вы просто покажете машину и потом уедете, то срок ремонта исчисляться не начнет, и ждать согласования суммы со страховщиком вы можете не один месяц, а отремонтированную машину – почти вечность.

- Показать машину и уехать на ней обратно, не оставляя в сервисе, можно только в одном случае – если вам в направлении или каком-либо акте напишут, что машину вы на СТО предоставили такого-то числа, что срок ремонта начинает исчисляться с этого дня. Просто, чтобы ваша машина не занимала место, её примут позже, непосредственно на ремонт, который из этих тридцати может занять 2-3 дня.

- Направление. Единой формы нет, ЦБ не удосужился её утвердить, чем воспользовались страховщики. У каждой страховой компании своё направление и, конечно же, свой текст в нём. Внимательно читайте всё направление. Особенно то, что маленьким шрифтом. Очень часто в документе указано, что вы даёте своё согласие на увеличение срока ремонта, на использование б/у или неоригинальных запчастей, что готовы за что-то там заплатить, доплатить и тому подобное. Вас просто просят подписать направление и ничего этого не рассказывают. Необходимо самостоятельно, письменно в направлении написать, что с такими-то условиями вы не согласны и своего согласия на что-то не даёте. Каждую такую запись необходимо заверить своей подписью. (Например: «Согласия на увеличение срока ремонта не даю. Срок ремонта не может превышать 30 рабочих дней. Согласия на использование бывших в употреблении, восстановленных, неоригинальных или контрафактных запчастей при ремонте не даю«.) После такого вероятность того, что машину у вас примут в ремонт, стремится к нулю.

- Страховщик обязан не просто выдать направление на ремонт, но и согласовать с вами и с сервисом стоимость и перечень ремонтных работ. Если этого сделано не было, тогда это возможно сделать и после, но главное, чтобы уже начал исчисляться срок ремонта. Если в процессе ремонта обнаружатся еще какие-то скрытые повреждения, то их они также должны быть согласованы и с вами, и со страховщиком. Каким образом это будет осуществляться, должно быть прописано в направлении на ремонт или акте-приема передачи машины или в заказ-наряде – в любом документе, который вам выдадут в момент принятия машины для ремонта.

- На станции вам могут дать на подпись не только направление на ремонт, но какое-либо соглашение или договор. Обычно договор уступки права требования (цессии). По этому договору вы своё право требования страхового возмещения к страховщику (а возможно и к причинителю вреда) передаёте станции и лишаетесь возможности вообще что-либо требовать, как от станции, так и от страховщика. Будьте внимательны, не подписывайте такие договоры на СТО.

Если мне не нравится, как отремонтировали машину?

Как сдавать машину в ремонт, мы уже рассказали, необходимо рассказать и как её забирать из ремонта. Казалось бы, машина готова, забрал и поехал, но не тут-то было.

В Законе об ОСАГО указано, что при приеме отремонтированного ТС подписывается акт-приема передачи в 3 экземплярах. И после подписания такого акта все обязательства страховщика считаются исполненными.

О своём несогласии с качеством ремонта, о выполнении всех ремонтных воздействий и т.п. нужно указывать непосредственно при подписании данного акта приема-передачи. Если вы подпишите этот документ без замечаний, то доказать потом, что ремонт осуществлен некачественно, и предъявить это страховщику будет весьма затруднительно. Исходя из этого есть 2 или даже 3 варианта действий.

- Вы эксперт и самостоятельно можете осмотреть машину и указать все замечания и недочеты произведенного ремонта в акте.

- На приемку машины вы приезжаете с экспертом, с которым заранее договорились.

- Вы самостоятельно принимаете машину, практически не глядя, но в акте приема-передачи указываете все возможные замечания, которые в дальнейшем сможет обнаружить эксперт, к которому вы пригоните машину. Например: окраска бампера выполнена не по технологии, присутствует разнотон; нарушение технологии ремонта; при ремонте были использованы бу, восстановленные, неоригинальные или контрафактные запчасти; ремонтные воздействия выполнены не в полном объеме. С такой записью в акте можно ехать в экспертную организацию, где уже эксперт проверит качество выполненного ремонта, посчитает стоимость устранения недостатков и выдаст экспертное заключение, с которым вы и будете предъявлять требования страховщику.

Напомним, что если срок 30 рабочих дней истечет, а машина не будет надлежащим образом отремонтирована, то страховщику будет начисляться неустойка по 0.5% в день от суммы восстановительного ремонта, но не более суммы такого ремонта.

Претензия потерпевшего к страховщику в отношении результатов проведенного восстановительного ремонта поврежденного транспортного средства рассматривается с учетом особенностей, установленных статьей 16.1 Закона об ОСАГО – это одно из последних изменений в законодательстве 2021 года.

О спорах со страховщиком и о взаимодействии с финансовым омбудсменом мы уже писали в отдельной статье Финансовый уполномоченный в ОСАГО: споры потерпевших и страховщиков по-новому.

Если же ситуация не разрешится финупом, тогда придется судиться со страховщиком и требовать страховое возмещение.

Согласно п. 3 ст. 25 Закона о финансовом уполномоченном:

В случае несогласия с вступившим в силу решением финансового уполномоченного потребитель финансовых услуг вправе в течение тридцати дней после дня вступления в силу указанного решения обратиться в суд и заявить требования к финансовой организации по предмету, содержащемуся в обращении, в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Копия обращения в суд подлежит направлению финансовому уполномоченному.

К сожалению, все эти манипуляции занимают очень много времени, а суд и вовсе может длиться около года, поэтому необходимо сразу настраиваться на то, что быстро получить страховое возмещение от страховщика, который не исполняет свои обязательства не получится.

Главные правила ремонта по ОСАГО

Ремонт по ОСАГО ничем не отличается от обычного и к нему предъявляются схожие требования. Ремонт должен осуществляться по технологии производителя, рекомендованными производителем запчастями. Допустимо использовать только сертифицированные технологии ремонта, нельзя постучать молотком, ляпнуть шпатлевки и сказать, что так и было.

В Законе об ОСАГО и Правилах страхования указаны лишь требования к станциям, на которых можно производить ремонт.

Так, например:

- срок ремонта не должен превышать 30 рабочих дней;

- максимальная длина маршрута до СТО по дорогам общего пользования от места ДТП или от места жительства потерпевшего не должна превышать 50 км.

Причем именно потерпевший выбирает откуда эти 50 км отсчитывать, от места ДТП или от дома. Исключением служит случай, когда страховщик организовал и(или) оплатил транспортировку поврежденного транспортного средства до места проведения ремонта и обратно. ТС с года выпуска которого прошло менее 2х лет, должно ремонтироваться только на сервисах ОД. Если вам предлагают иной сервис, вы вправе отказаться и получить выплату деньгами.

Как снизить вероятность невыплаты денег от страховщика

Возможна ситуация, когда установленные сроки прошли, но денег получено не было. В этом случае предстоит за получением страховки обратиться в суд.

Не стоит забывать, что своим поведением в период оформления можно снизить вероятность возникновения проблемЗаключениеВ самом начале производится уведомление страховщика о факте аварии. Желательно не доверять пересылку документов почте или факсу, а явиться в страховую компанию лично. Это сможет уберечь от отговорок страховщика о том, что фирма якобы не получила документов, затерявшихся по дороге.

- Важно при подписании страхового договора уточнить все возможные спорные моменты. Это поможет предотвратить некоторые проблемы в процессе оформления компенсационных выплат.

- Если технического эксперта по оценке последствий дорожного происшествия предложила страховая компания, не всегда есть смысл ему доверять. Иногда стоит самому поискать соответствующего специалиста. Это особенно важно, если предстоит обращение в суд. В этом случае желательно копию его заключения направить компании-страховщику.

- В процессе оформления стоит почаще звонить страховщику. При этом он будет ощущать, что вы контролируете ситуацию и, возможно, постарается побыстрее рассчитаться.

- Если возникла ситуация, когда обращения в суд избежать уже не получиться, с этим дело тянуть не стоит. Нужно отдавать себе отчёт в том, что судебное рассмотрение может занять значительное время и лучше приступить к этой процедуре как можно раньше.

- Иногда потерпевший просто побаивается судебной волокиты. В таком случае имеет смысл обратиться к профессиональным юристам. Конечно, такое обращение означает дополнительные затраты. Однако разбирательство будет проведено на высоком юридическом уровне и не доставит особого беспокойства пострадавшему.

От аварии никто не гарантирован. Если уж это произошло, необходимо приложить максимальные усилия для получения компенсации, положенной по закону и в соответствии со договором страхования. Для того, чтобы всё сделать эффективно, нужно понимать, как происходит процедура получение страховой компенсации в случае ДТП.

В этом видео вы узнаете о том, как получить деньги от страховой компании при ДТП по страховому полису:

- https://TonkostiOSAGO.ru/obrashchenie-za-vozmeshcheniem/vsyo-ob-obrashchenii-po-osago-za-strahovym-vozmeshcheniem-instrukciya

- https://www.vbr.ru/strahovanie/help/osago/viplata-po-osago-posle-dtp/

- https://TonkostiOSAGO.ru/obrashchenie-za-vozmeshcheniem/kakoy-srok-obrashcheniya-v-strahovuyu-po-osago-za-vyplatoy-posle-dtp

- https://strahovoy.online/oformlenie/poryadok-strahovoy-vyiplatyi-pri-dtp-po-osago.html

- https://uristdnya.com/pravo/avtomobil/gibdd/sroki-vyplaty-strahovki-posle-dtp.html