- Что такое ФСС и чем занимается данная структура

- История создания Фонда

- Структура Фонда социального страхования

- Задачи Фонда социального страхования

- Функции Фонда социального страхования

- Что может и чего не может ФСС?

- Основные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

- Пониженные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

- Дополнительные тарифы страховых взносов на ОПС

- Доходы ФСС

- Отчетность в ФСC

- Срок перечисления взносов ФСС и их размер

- Штрафы ФСС

- Расходы ФСС

- Пособие по временной нетрудоспособности

- Пособие по беременности и родам

- Ежемесячное пособие по уходу за ребенком

- Единовременное пособие при рождении ребенка

- Выплата пособий за счет средств фонда социального страхования

- Бюджет фонда социального страхования

- Плательщики страховых взносов в ФСС

- Обязанности плательщиков

- Тарифы взносов для плательщиков

- Зачем платить страховые взносы

- Куда платить страховые взносы

- Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2021 году

- Что представляет собой фиксируемый в форме 4-ФСС шифр плательщика страховых взносов (страхователя)?

- Зачем может понадобиться шифр плательщика в 2021 году

- Шифр плательщика страховых взносов (страхователя) 2016, где взять

- Шифр плательщика: коды по приложению 1 к приказу № 59

- Шифр плательщика: коды по приложению 2 к приказу № 59

- Шифр плательщика: коды по приложению 3 к приказу № 59

- Определяем правильный шифр для корректировки отчета за 2017 год

- Размеры страховых выплат

- Представление отчетности

- Уплата страховых взносов индивидуальными предпринимателями

- Резюме

Что такое ФСС и чем занимается данная структура

Стержнем работы ФСС и основным его назначением считается обеспечение обязательного страхования граждан России. Структура является сугубо государственной, и ее деятельность регулируется Бюджетным кодексом РФ.

Формирование резерва производится за счет бюджетных вливаний со стороны государства и обязательных отчислений, которые выплачиваются хозяйствующими субъектами с прибыли. Основная часть бюджета ФСС формируется за счет именно государственных вливаний.

История создания Фонда

Изначально идея обязательного социального страхования возникла еще в 1889 году: в Государственный Совет внесли проект закона, по которому владельцы предприятий и фабрик были обязаны отвечать за увечье или смерть рабочего на производстве. До этого момента подобные вопросы решались между рабочими и работодателями напрямую.

Окончательное принятие закона состоялось только 14 лет спустя – в 1903 году, когда всех использующих наемный труд обязали страховать своих сотрудников от производственной травмы или смерти на рабочем месте. Закон распространялся на всю территории Российской Империи.

В 1918 году количество страховых случаев значительно увеличилось. Теперь, в случае временной болезни или травмы, наступивших вне рабочего места, рабочий мог рассчитывать на социальные гарантии в виде материальной поддержки со стороны государства.

Единый бюджет был сформирован только в 1929 году, а начиная с 1931 года наемные работники могли рассчитывать на получение санаторно-курортных путевок, оплачиваемых Фондом. В этом же году начинается стабильное финансирование детских оздоровительных лагерей. С 1933 года управление социальным страхованием переходит под ведомство национальных профсоюзов. Большие трудности с социальным страхованием наблюдались во времена Великой Отечественной Войны.

В нынешней форме Фонд социального страхования начал действовать 1 января 1991 года после издания соответствующего Указа Совета Министров. Главной целью создания Фонда было формирование резерва на покрытие гарантированной медицинской помощи и всех сопутствующих социальных выплат. В 1993 году ФСС становится финансово-кредитным учреждением, каким им он перестанет быть только в 2005 году.

Структура Фонда социального страхования

ФСС — это многоуровневая организация, состоящая из большого количества департаментов и отделений. Головной офис и Управление постоянно базируются в Москве, а в каждом субъекте федерации присутствует обособленное отделение.

Сейчас в структуру Фонда входят следующие департаменты:

-

- Правовой.

- Финансовый.

- Страхования профессиональных рисков.

- Административно-контрольный.

- Администрирования страховых взносов.

- Контрольно-ревизионной работы.

- Госуслуг и стратегического развития.

- Социальных программ.

- Сводно-аналитической работы.

- Информационных технологий и защиты информации.

- Проектного развития.

- Обеспечения деятельности центрального аппарата.

- Внедрения новых средств обслуживания клиентов.

- Организации и обеспечения страховых выплат.

- Развития центров реабилитации.

Анализа потенциальных рисков.

- Досудебного урегулирования споров.

- Строительства и учета имущества.

- Контрактной службы.

Каждый из указанных департаментов отвечает за определенные функции и направления деятельности Фонда. В субъектах федерации отделения отчитываются перед главным региональным ФСС, который, в свою очередь, контролируется Управлением.

Задачи Фонда социального страхования

Главной задачей фонда социального страхования является реализация конституционных прав жителям страны в осуществлении материальной поддержки, если они частично или полностью утратили работоспособность.

Задачами Фонда социального страхования являются:

- обеспечение государственными пособиями граждан, которые нуждаются в оздоровлении, реабилитации или лечении;

- активное участие в системе разработки и реализации государственных программ, которые обеспечивают защиту и сохранение здоровья населения;

- совместная с Министерством труда и социального развития РФ и Министерством финансов разработка тарифов страховых взносов, которые должны уплачивать объекты страхования;

- осуществление всех необходимых мероприятий, которые сохраняют надежность и обеспечивают финансовую устойчивость фонда социального страхования;

- организация работы по подготовке сотрудников фонда социального страхования и повышению профессионального уровня (квалификации) специалистов фонда социального страхования;

- сотрудничество с аналогичными фондами как внутри государства, так и за его пределами.

Некоторые выплаты фонда имеют не страховой характер (новогодние подарки, средства на детские лагеря, спортивные школы).

Фонд социального страхования целенаправленно проводит следующую работу :

- поддерживает состояние социальной и экономической стабильности;

- увеличивает жителям России их благосостояние;

- развивает отрасли социального направления;

- предотвращает бедствия от стихий;

- улучшает ситуацию с демографией, увеличивает рождаемость в стране за счет предоставления денежных дотаций;

- решает проблемы сирот, приемные родители получают денежный эквивалент на достойное воспитание усыновленных детей;

- в случае потери работы, занимается трудоустройством граждан;

- сохраняет общественные ценности.

Функции Фонда социального страхования

В число основных функций фонда социального страхования следует отнести:

- страхование по случаям временной нетрудоспособности граждан;

- страхование по материнству;

- осуществление выплат по «больничным листам»;

- осуществление выплат по пособиям, включая такие случаи, как временная нетрудоспособность, беременность и роды, постановка на учет на ранних сроках беременности (единовременно), рождение ребенка (единовременная), по уходу за детьми (ежемесячная), на погребение;

- осуществление страхования от случаев производственного травматизма, а также профзаболеваний, наряду с выплатами пострадавшим гражданам на производстве страхового обеспечения, включая производящиеся в единовременном и ежемесячном режиме, оплату по дополнительным расходам в рамках медицинской, социальной и профессиональной реабилитации, финансирование мер предупредительного характера на снижение травм на производстве и профзаболеваний, обеспечение льготников путевками в санатории и курорты для лечения с правом бесплатного проезда туда и обратно;

- осуществление обеспечения лиц, имеющих инвалидность, протезами и иными реабилитационными техническими средствами;

- проведение оплаты по родовым сертификатам.

Что может и чего не может ФСС?

Итак, цели Фонда соцстрахования – весьма приземлённые. Обеспечить комфортный быт матерям и их детям, помочь льготникам и инвалидам, восстановить здоровье тех, кто пострадал на производстве. Желательно вообще свести рабочие травмы и заболевания к минимуму.

С материнством и родами ФСС справляется, и отнюдь не худо-бедно. К примеру, в 2021 г. Фонду удалось собрать на эти цели 582,2 млрд. рублей – больше, чем в предыдущем году, на 4,3%. Поступления выросли на 10%, сюда вошли не только прямые выплаты, но и штрафы, пеня, а также суммы, которые были взысканы не в полном объёме в предыдущем периоде.

Если верить статистике, то с производственным травматизмом всё обстоит почти великолепно. К примеру, в 2021 г. несчастные случаи произошло с 23,3 тыс. человек, со смертельным исходом – 1,06 тыс. В 2021 г. – 23,6 тыс. человек и 1,07 соответственно. Если сравнить с 2000 годом, то показатели улучшились почти в пять раз! Но лично у меня даже поверхностный анализ таблицы вызвал вопросы, ответы на которые я не нашёл.

На первый взгляд, с 2000 г. по 2021 все показатели «планово улучшаются». Как тут не вспомнить классика: выздоравливают, как мухи! 19 лет назад было 151,8 тысяч пострадавших, а стало – 23,3 тысячи: показатель снизился в 5 раз. Якобы улучшается ситуация и в относительных цифрах. В 2000 г. на 1000 человек приходилось 5,1 пострадавших, а в прошлом – всего 1,2.

Но! Шанс умереть, получив травму на производстве, в 2000 г. составлял 2,89%, а в 2021 г. – 4,54%. За 19 лет медики стали лечить в 2 раза хуже? То же и в относительных цифрах. В 2000 г. вероятность смерти составляла 2,92%, а в 2021 г. – 4,41%. Риск умереть травмированным вырос в полтора раза?

Если же мы разделим первый показатель в таблице на второй и выведем коэффициент, то выяснится, что цифры тоже соотносятся между собой странным образом. Значение должно быть примерно равным, но нет: снизилось за 19 лет в полтора раза. Это ли не следы фальсификаций?

Основные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

Если у работодателя нет права на применение пониженных тарифов, то с заработной платы сотрудников необходимо исчислять страховые взносы по основным тарифам.

| Тарифы | Страховые взносы на ОПС | Страховые взносы на случай ВНиМ (на случай временной нетрудоспособности) | Страховые взносы на ОМС |

|---|---|---|---|

| С выплат в пределах установленной предельной величины базыдля начисления взносов | 22% | 2,9%, 1,8% — с выплат временно пребывающим на территории РФ иностранцам и лицам без гражданства (кроме высококвалифицированных специалистов) |

5,1% |

| С выплат сверх установленной предельной величины базыдля начисления взносов | 10% | X |

Пониженные тарифы страховых взносов на ОПС, ОМС и на случаи ВНиМ

Для страхователей, производящих выплаты и иные вознаграждения физическим лицам, предусмотрены пониженные тарифы страховых взносов. При этом исчисление взносов производится в пределах установленной предельной величины базы.

| Страхователи | Тарифы |

|---|---|

| Благотворительные организации на УСН | В течение 2017 — 2024 гг.: на ОПС — 20,0%, на случай ВНиМ — 0%, на ОМС — 0% |

| Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального) | |

| Организации, осуществляющие деятельность в сфере информационных технологий | В течение 2017 — 2024 гг.: на ОПС — 8,0%, на случай ВНиМ — 2,0%, на ОМС — 4,0%. На случай временной нетрудоспособности с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов), — 1,8% |

| Организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции | |

| Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | В течение 2017 – 2027 гг.: на ОПС – 0%, на случай ВниМ – 0%, на ОМС – 0% |

| Участники специального административного района на территориях Калининградской области и Приморского края, производящие выплаты членам экипажей судов, зарегистрированных в Российском открытом реестре судов | |

| Участники проекта «Сколково» | На ОПС — 14,0%, на случай ВНиМ — 0%, на ОМС — 0% |

| Участники свободной экономической зоны на территориях Республики Крым и города Севастополя | На ОПС — 6,0%, на случай ВНиМ — 1,5%, на ОМС — 0,1% |

| Резиденты территории опережающего социально-экономического развития | |

| Резиденты свободного порта Владивосток | |

| Резиденты особой экономической зоны в Калининградской области |

Внимание! С 01.04.2021 года действуют новые пониженные тарифы для субъектов малого и среднего бизнеса:

| Страхователи | Тарифы |

|---|---|

| ИП и организации, включенные в реестр МСП, на выплаты сверх МРОТ | С 01.04.2021 г.: на ОПС — 10,0%, на случай ВНиМ — 0%, на ОМС — 5% Данный тариф применяется и с выплат сверх установленной предельной величины базы |

| ИП и организации, ведущие деятельность в наиболее пострадавших от коронавируса отраслях экономики | С 01.04.2021 г. по 30.06.2021 г.: на ОПС — 0,0%, на случай ВНиМ — 0%, на ОМС — 0% |

Дополнительные тарифы страховых взносов на ОПС

С выплат в пользу застрахованных лиц, которые заняты на отдельных видах работ, страхователи также должны уплачивать взносы на ОПС по следующим дополнительным тарифам.

| Условия | Класс условий труда | Подкласс условий труда | Дополнительный тариф в отношении выплат в пользу физлиц, которые заняты на работах, указанных в ч. 1 ст. 30 Закона о страховых пенсиях | |

|---|---|---|---|---|

| п. 1 | п.п. 2 — 18 | |||

| Отсутствует спецоценка условий труда (актуальная аттестация рабочих мест) | — | — | 9% | 6% |

| Имеется спецоценка условий труда (актуальная аттестация рабочих мест) | Оптимальный | 1 | — | |

| Допустимый | 2 | — | ||

| Вредный | 3,1 | 2% | ||

| 3,2 | 4% | |||

| 3,3 | 6% | |||

| 3,4 | 7% | |||

| Опасный | 4 | 8% | ||

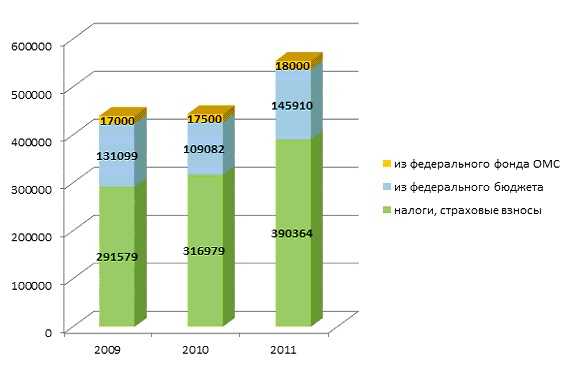

Доходы ФСС

Образуются из страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности), а также страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством.

Все денежные средства фонда не входят в состав бюджетов соответствующих уровней, других фондов, изъятию не подлежат и являются федеральной собственностью. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом «О бюджете фонда социального страхования Российской Федерации», а бюджеты региональных и центральных отраслевых отделений фонда и отчеты об их исполнении – председателем фонда.

К примеру, общий объем денежных средств, поступивших в Фонд социального страхования в 2009 г. составил 440,1 млрд. руб., в 2010 г. – 463,8 млрд. руб., в 2011 г. – 558,6 млрд руб. Структура доходов ФСС за 2009-2011 гг. представлена на графике (в млн руб.)

К примеру, общий объем денежных средств, поступивших в Фонд социального страхования в 2009 г. составил 440,1 млрд. руб., в 2010 г. – 463,8 млрд. руб., в 2011 г. – 558,6 млрд руб. Структура доходов ФСС за 2009-2011 гг. представлена на графике (в млн руб.)

Отчетность в ФСC

Плательщики страховых взносов, производящие выплаты физическим лицам, перечисляют взносы и сдают отчетность в Фонд социального страхования. Отчетность в ФСС сдают организации и индивидуальные предприниматели с работниками (индивидуальные предприниматели без работников отчетность в ФСС не сдают).

Отчетность ФСС — расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (администрирует налоговая с 1.01.17) и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Срок перечисления взносов ФСС и их размер

Помимо сдачи отчетности, страхователи обязаны перечислять взносы в ФСС. Подлежат перечислению два типа взносов:

- взносы в ФСС по временной нетрудоспособности и в связи с материнством (администрирует налоговая с 1.01.17);

- взносы в ФСС по травматизму.

Величина взносов в ФСС по временной нетрудоспособности и в связи с материнство составляет 2,9% от зарплаты.

Величина взносов в ФСС по травматизму составляет от 0,2% до 8,5% от зарплаты. После того, как вы подтвердите свой основной вид деятельности, Фонд присвоит вашей организации класс профессионального риска, в соответствии с которым Вы и будете перечислять процент.

Если отчетность сдается раз в квартал, то взносы подлежат перечислению в бюджет ежемесячно, до 15 числа следующего месяца.

Штрафы ФСС

Для точного исполнения доходной части бюджета ФСС предусмотрен инструмент — штрафы:

- Нарушение страхователем срока регистрации — штрафы от 5 до 10 тысяч рублей ();

- Неуплата взносов ФСС. За неуплату или неполную уплату сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа – 20 % от неуплаченной суммы страховых взносов ();

- Уклонение от уплаты страховых взносов. 10 августа 2017 года вступили в силу сразу два Закона, направленных на совершенствование законодательства об ответственности за преступления и иные правонарушения, связанные с неуплатой страховых взносов. Таким образом, восстановлена уголовно-правовая охрана указанных платежей. С 10 августа 2017 года уклонение от уплаты страховых взносов признается уголовным преступлением, минимальное наказание за которое — штраф в размере 100 000 руб., а максимальное — лишение свободы на срок до шести лет (Федеральный закон N 250-ФЗ). Уголовная ответственность начинается, если недоимка образуется в крупном или особо крупном размере. В отношении взносов, администрируемых налоговыми органами, неуплаченной будет считаться сумма, включающая недоимку не только по взносам, но и по налогам и сборам. Такая недоимка должна составить более 5 млн руб. в пределах трех финансовых лет подряд при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25% подлежащих уплате сумм. Если недоимка окажется больше 15 млн руб., ее доля не будет иметь значение. Для страховых взносов на травматизм уклонением от уплаты в крупном размере считается сумма, превышающая 2 000 000 руб. Однако, если преступление совершено впервые, можно освободиться от уголовной ответственности. Для этого надо полностью погасить недоимку, пени и штраф. Также 10 августа вступил в силу Федеральный закон N 272-ФЗ, которым урегулировано взаимодействие ФСС, ОВД и следственных органов при выявлении фактов уклонения от уплаты страховых взносов на травматизм. Теперь территориальные органы ФСС обязаны направить соответствующие материалы дела в следственные органы, если плательщик в течение двух месяцев со дня окончания установленного срока не исполнил требование об уплате недоимки по страховым взносам, пеней и штрафов, размер которой позволяет предполагать факт совершения правонарушения, содержащего признаки преступления;

- Непредставление расчета по начисленным и уплаченным страховым взносам в ФСС. Штраф в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей ();

- Отказ в представлении или непредставление страховщику документов, необходимых для осуществления контроля за уплатой страховых взносов. Штраф в размере 200 рублей за каждый непредставленный документ.

Расходы ФСС

Собранные средства фонд расходует на выплату следующих пособий:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель);

- пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- оплата дополнительных выходных дней одному из родителей для ухода за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет;

- пособие на погребение и другие пособия.

Остановимся более подробно на наиболее распространенных, на наш взгляд, выплатах.

Пособие по временной нетрудоспособности

- Пособие в случаях утраты трудоспособности вследствие заболевания или травмы застрахованного лица, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств Фонда социального страхования Российской Федерации;

- Пособие в случаях необходимости осуществления ухода за больным членом семьи; карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным; осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении; долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения выплачивается застрахованным лицам с 1-го дня временной нетрудоспособности за счет средств Фонда социального страхования Российской Федерации;

- Пособие при утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных учреждениях непосредственно после стационарного лечения выплачивается в следующем размере: а. застрахованному лицу, имеющему страховой стаж 8 и более лет, — 100 процентов среднего заработка;б) застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, — 80 процентов среднего заработка; в) застрахованному лицу, имеющему страховой стаж до 5 лет, — 60 процентов среднего заработка.

Пособие при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60 процентов среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем МРОТ с учетом этих коэффициентов.

Формула для расчета пособия по страховым случаям, наступившим в 2013 году:

(463000 руб. + 512000 руб.) / 730 × процентная ставка в зависимости от продолжительности страхового стажа застрахованного лица × количество дней временной нетрудоспособности.

Для назначения и выплаты пособия застрахованное лицо представляет:

— листок нетрудоспособности, выданный медицинской организацией

— справка (справки) о сумме заработка.

Пособие по беременности и родам

Пособие выплачивается застрахованной женщине за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Пособие выплачивается в размере 100 процентов среднего заработка, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Ежемесячное пособие по уходу за ребенком

Пособие выплачивается со дня предоставления отпуска по уходу за ребенком по день исполнения ребенку полутора лет. Пособие выплачивается в размере 40 процентов среднего заработка за два календарных года, предшествующих году наступления страхового случая застрахованного лица.

При этом минимальный размер пособия не может быть менее размера ежемесячного пособия по уходу за ребенком, установленного федеральным законом «О государственных пособиях гражданам, имеющим детей» (в 2013 г. – 2453,93 руб. по уходу за первым ребенком и 4907,85 руб. по уходу за вторым ребенком и последующими детьми).

Документы, необходимые для назначения и выплаты пособия:

- заявление о назначении пособия;

- свидетельство о рождении (усыновлении) ребенка, за которым осуществляется уход, и его копия либо выписка из решения об установлении над ребенком опеки;

- свидетельство о рождении (усыновлении, смерти) предыдущего ребенка (детей) и его копию;

- справка с места работы (учебы, службы) матери (отца, обоих родителей) ребенка о том, что она (он, они) не использует отпуск по уходу за ребенком и не получает ежемесячного пособия по уходу за ребенком, а в случае, если мать (отец, оба родителя) ребенка не работает (не учится, не служит), справку из органов социальной защиты населения по месту жительства матери (отца) ребенка о неполучении ежемесячного пособия по уходу за ребенком.

Единовременное пособие при рождении ребенка

По страховым случаям, наступившим 1 января 2013 года и позднее пособие выплачивается в размере 13087,61 руб. Основные документы, необходимые для назначения и выплаты пособия:

- заявление о назначении пособия;

- справка о рождении ребенка (детей);

- справка с места работы (службы, органа социальной защиты населения по месту жительства ребенка) другого родителя о том, что пособие не назначалось — в случае, если оба родителя работают (служат), а также, если один из родителей ребенка не работает (не служит) или обучается по очной форме обучения, а другой родитель ребенка работает (служит) (если брак между родителями ребенка расторгнут, то данная справка не представляется).

Общее расходование денежных средств в 2009 г составило 448,5 млрд. руб., в 2010 г – 491,2 млрд. руб., в 2011 г – 497,6 млрд руб.. Тенденция увеличения расходов, наряду с доходами характерна для фонда с момента его образования.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей. Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера. Контроль за правильным начислением и своевременностью выплат осуществляется комиссией по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

Значение Фонда социального страхования достаточно велико, поскольку его деятельность направлена на компенсацию или минимизацию последствий изменения социального или материального положения. Действующая в Российской Федерации система социального страхования больше похожа на систему социальной помощи, а размер выплат в некоторых случаях несущественен. Однако, следует отметить, что формирование системы социального страхования – процесс трудоемкий и сложный, и в России он еще не завершился.

Выплата пособий за счет средств фонда социального страхования

Выплаты из фонда социального страхования производятся при несчастном случае на производстве, в случае болезни, в декретном отпуске.

Фонд социального страхования производит выплату пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- на реабилитацию после болезней и профилактику;

- на частичное финансирование внешкольного обслуживания детей;

- на создание резерва для обеспечения финансовой устойчивости фонда социального страхования;

- на проведение исследовательских и научных работ по социальному страхованию.

Бюджет фонда социального страхования

Для того чтобы фонд социального страхования мог производить выплаты, у него должны быть источники дохода, к которым относятся:

- обязательные страховые взносы работодателей – организаций, индивидуальных предпринимателей и граждан;

- периодические поступления денежных средств из федерального бюджета, которые перечисляются фонду социального страхования;

- доходы, которые поступают от уплаты других видов пошлин;

- финансовая прибыль, получаемая организацией от инвестирования свободных денежных средств в ликвидные государственные ценные бумаги или в банковские вклады;

- гражданские добровольные страховые взносы;

- добровольные страховые взносы юридических лиц;

- штрафы, пени, санкции, недоимки и другие денежные средства, которые поступают в бюджет Фонда социального страхования в результате возмещения вреда или ущерба;

- прочие поступления.

Плательщики страховых взносов в ФСС

Указанная выше информация справедливо и для социальных отчислений в части, касающейся первой категории плательщиков.

Предприниматели и частные лица не обязаны за себя уплачивать взносы в социальный фонд.

Плательщиками данных сумм указанные лица могут стать по собственному желанию, если пройдут процедуру регистрации в фонде в качестве добровольных страхователей социальных взносов. Тогда появляется необходимость осуществления добровольных социальных отчислений.

Обязанности плательщиков

На лиц, относящихся к страхователям, возлагаются следующие обязанности:

- Корректное исчисление взносов (с учетом действующих тарифов);

- Своевременное перечисление исчисленных сумм (за работников – каждый месяц до 15-го числа за завершившийся месяц; за себя – до конца года за год текущий);

- Ведение учета по выплатам персоналу и начисленных с них сумм взносов (предусмотрена рекомендуемая фондом форма карточки учета индивидуального характера – приложена к Письму №AД-30-26/16030 от 09.12.14, бланк не обязателен и может быть скорректирован по желанию плательщика);

- Подача установленных форм отчетности по взносам сотрудников, отчетов по взносам за себя не предусмотрено (по работникам в ПФР 4 раза в год сдается РСВ-1 и каждый месяц СЗВ-М, в ФСС – 4-ФСС 4 раза в год);

- Предоставление документации при проведении проверок фондом, подтверждающей корректность проведенных расчетов (срок предоставления – 10 рабочих дней).

- Выдача сотруднику по его просьбе справки о выплаченных вознаграждениях и произведенных отчислениях обязательного характера в фонды.

Неисполнение указанных обязанностей, нарушение сроков, подача некорректных данных влечет начисление пени и штрафов.

Не нужно сообщать в фонды данные о закрытии или открытии нового подразделения, ликвидации юрлица или закрытии ИП, также не нужно подавать сведения о реорганизации. Обязанность предоставлять указанную информацию отпала с января 2015г.

Тарифы взносов для плательщиков

Данные по тарифам на 2016г. представлены в таблице ниже.

| Основные тарифы | ||||||

| ПФР | ФСС | ФФОМС | ||||

| С выплат в пределах лимита | 22% | 2,9% | 5,1% | |||

| С выплат, превышающих лимит |

10% (свыше 796000 руб.) |

0% (свыше 718000 руб.) |

||||

| Пониженные тарифы | ||||||

| Лица на УСН, осуществляющие деятельность по п.8ч.1ст.58 Зак.№212-ФЗ | 20% | 0% | 0% | |||

| Лица на ЕНВД по выплатам сотрудников фармацевтической деятельности | 20% | 0% | 0% | |||

| ИП на ПСН (кроме некоторых видов деятельности) | 20% | 0% | 0% | |||

| IT-компании | 8% | 2% | 2% | |||

| Дополнительные тарифы | ||||||

| Спецоценка, аттестация не проводились или проводились более 5 лет назад | Работы из п.1ч.1ст.30 Закона №400-ФЗ | Работы из пп.2-18ч.1ст.30 Закона №400-ФЗ | ||||

| 9% | 6% | |||||

| Аттестация проведена до 2014г. и установлен следующий класс условий | 1 | 9% | 6% | |||

| 2 | 9% | 6% | ||||

| 3.1 | 2% | |||||

| 3.2 | 4% | |||||

| 3.3 | 6% | |||||

| 3.4 | 7% | |||||

| 4 | 8% | |||||

| Спецоценка проведена после 2014г. и установлен следующий класс | 1 | 0% | ||||

| 2 | 0% | |||||

| 3.1 | 2% | |||||

| 3.2 | 4% | |||||

| 3.3 | 6% | |||||

| 3.4 | 7% | |||||

| 4 | 8% | |||||

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2021 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2021 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Что представляет собой фиксируемый в форме 4-ФСС шифр плательщика страховых взносов (страхователя)?

Шифр плательщика страховых взносов фиксируется в одноименном поле на титульном листе формы 4-ФСС. Он указывает конкретную категорию фирмы-страхователя, которая определяется на основе сразу нескольких критериев.

Структура шифра представлена последовательностью из 9 ячеек (7 из них содержат данные, в 2 проставляется знак-разделитель).

В первых 3 ячейках поля отражается шифр, который указывает на статус плательщика в соответствии с перечнем, закрепленным в приложении 1 к порядку заполнения формы 4-ФСС, который утвержден приказом ФСС России от 26.02.2015 № 59.

В ячейках 5 и 6 проставляется код, зафиксированный в перечне из приложения 2 к приказу № 59.

В ячейках 7 и 8 указывается код по перечню, утвержденному в приложении 3 к приказу № 59.

В форме 4-ФСС шифр страхователя призван отразить:

- в какой сфере и в каком статусе осуществляет деятельность плательщик взносов;

- какую систему налогообложения применяет хозяйствующий субъект;

- является ли хозяйствующий субъект пользователем бюджетных средств.

Используя шифр, отраженный в форме 4-ФСС, Фонд социального страхования определяет, какого объема поступлений в виде взносов в бюджет нужно ожидать от того или иного хозяйствующего субъекта. В свою очередь, фирма, направившая в ФСС определенный шифр, должна рассчитывать платежи по взносам в соответствии с ним. Если, например, она имеет право на уменьшенные тарифы, шифр в форме 4-ФСС должен отражать данное право исходя из статуса хозяйствующего субъекта.

Зачем может понадобиться шифр плательщика в 2021 году

В 2016 году плательщики страховых взносов отчитывались в Фонд социального страхования по старой форме 4-ФСС, и в ПФР по форме РСВ. С января 2017 года отчетность кардинально изменилась, теперь бюджетные организации должны сдавать в ФНС единый расчет по ОПС, ОМС и ВНиМ. А вот отчитываться по страхованию от профзаболеваний и несчастных случаев в 2021 году следует, как и раньше, в Фонд социального страхования. Действует новая форма 4-ФСС.

Обязательный реквизит — шифр плательщика страховых взносов ФСС 2016 теперь полностью исключен из отчетности. Но он может понадобиться страхователю, если в отчетности за прошлый год выявлены ошибки и неточности, и представители ФСС требуют предоставить корректировку.

Шифр плательщика страховых взносов (страхователя) 2016, где взять

В старой форме отчетности по страховым взносам по ВНиМ, расшифровка по НС и ПЗ в Соцстрах, использовался специальный код, необходимый для идентификации категории налогоплательщика. Категория страхователя означает, по какому тарифу производится начисление и уплата страхового обеспечения в соответствующие бюджеты.

Вносили цифровой код плательщика на титульном листе отчетности.

В новой форме 4-ФСС такой код не предусмотрен, поэтому и заполнять его не нужно.

По структуре код состоит из семи цифр:

- Первые три служат для определения тарифа страховых взносов.

- Две следующие цифры определяют систему налогообложения страхователя.

- Две последние — форму собственности.

Шифр плательщика: коды по приложению 1 к приказу № 59

В приложении 1 к приказу № 59 приводится перечень 3-значных кодов, отражающих главным образом:

- правовой статус плательщика;

- сферу деятельности плательщика.

Данные коды могут иметь следующие значения:

- 071 (код соответствует статусу юрлица или ИП, применяющего основной тариф по взносам);

- 051 (соответствует статусу юрлица или ИП, имеющего контракт со структурами управления особыми экономическими зонами, предмет которого — реализация технико-внедренческих, промышленных, рекреационных проектов, а также перечисляющего денежные средства физлицам, которые работают в данных экономических зонах);

- 081 (соответствует статусу юрлица, осуществляющего и внедряющего разработки по проекту «Сколково»);

- 091 (соответствует статусу юрлица, которое ведет бизнес в сфере информационных технологий как разработчик ПО, баз данных, поставщик услуг, но не имеет при этом отношения к особым экономическим зонам);

- 101 (соответствует статусу хозяйственного общества или партнерства, занимающегося внедрением компьютерных программ, промышленных образцов, ноу-хау при условии, что исключительные права на соответствующие разработки принадлежат учредителям данных обществ или участникам, которые являются научными или образовательными бюджетными учреждениями РФ);

- 121 (соответствует статусу юрлица или ИП, работающего на УСН и занимающегося видом деятельности, приведенным в подп. 8 п. 1 ст. 58 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ);

- 131 (соответствует статусу плательщика, который производит выплаты экипажам судов, зарегистрированных в Российском международном реестре, но не использующихся для перевозки нефти и нефтепродуктов);

- 141 (соответствует статусу плательщика, который работает на ЕНВД как аптечная организация или хозяйствующий субъект с лицензией на фармацевтическую деятельность);

- 151 (соответствует статусу частной некоммерческой организации, работающей по УСН и осуществляющей деятельность в социальной сфере, образовании, здравоохранении, в области спорта, науки и искусства);

- 161 (соответствует статусу благотворительной организации, работающей на УСН);

- 171 (соответствует статусу ИП на ПСН, если он не ведет деятельность по подп. 19, 45–47 п. 2 ст. 346.43 НК РФ);

- 181 (соответствует статусу плательщика, являющегося участником экономической зоны в Крыму);

- 191 (соответствует статусу плательщика, являющегося резидентом зоны опережающего хозяйственного развития в соответствии с законом «О территориях опережающего развития» от 29.12.2014 № 473-ФЗ);

- 201 (соответствует статусу плательщика, который является резидентом свободного порта Владивосток).

Шифр плательщика: коды по приложению 2 к приказу № 59

В приложении 2 к приказу № 59 отражен перечень шифров для плательщиков, которые используют специальные режимы налогообложения.

Данные шифры имеют следующие значения:

- 01 (шифр соответствует компаниям или ИП, которые работают на упрощенке, а также ИП, совмещающим УСН по основному виду хоздеятельности, зафиксированному в подп. 8 п. 1 ст. 58 закона № 212-ФЗ, с патентной системой);

- 02 (соответствует юрлицу или ИП, которые работают на ЕНВД);

- 03 (соответствует юрлицу или ИП, работающим на ЕСХН).

В случае если правовой статус или вид деятельности хозсубъекта не соответствует ни одному из приведенных кодов (например, если он не использует УСН, ЕНВД или ЕСХН), на титульном листе формы 4-ФСС фиксируется код 00.

Шифр плательщика: коды по приложению 3 к приказу № 59

В приложении 3 к приказу № 59 отражаются дополнительные коды, которые должны использоваться плательщиками взносов в статусе казенных, а также бюджетных учреждений в соответствии с классификацией, приведенной в ст. 123.22 ГК РФ.

Данные коды могут иметь такие значения:

- 01 (код фиксируется, если плательщик взносов — казенное или бюджетное учреждение);

- 00 (плательщик взносов не относится к соответствующим учреждениям).

Изучим ряд практических нюансов применения рассматриваемых шифров при заполнении формы 4-ФСС.

Определяем правильный шифр для корректировки отчета за 2017 год

В первую очередь определяем, по какому тарифу страховых взносов учреждение рассчитывается с бюджетом. Законодательством установлено два вида тарифов: основные и пониженные. Система налогообложения не играет никакой роли в определении верного шифра.

Шифр плательщика страховых взносов, страхователя ФСС УСН, ОСНО или ЕВНД на основном тарифе всегда принимает значение «071».

Для пониженных тарифов установлены следующие значения, в зависимости от категории плательщика:

| Вид страхователя | Значение шифра |

|---|---|

| Экономический субъект (ЭС), ведущий деятельность в сфере информационных технологий | 091 |

| ЭС, заключивший соглашение с органами ОЭЗ об осуществлении технико-внедренческой или туристско-рекреационной деятельности | 051 |

| Учреждения, производящие выплаты членам экипажей судов, зарегистрированных в международном реестре | 131 |

| «Сколковцы» | 081 |

| ЭС, имеющие статус ОЭЗ на территории Крыма и Севастополя | 181 |

| ЭС, имеющие статус резидентов территорий опережающего социально-экономического развития | 191 |

| Экономические субъекты-резиденты свободного порта «Владивосток» | 201 |

| ЭС на УСН, осуществляющие льготный вид деятельности, доход от которого не менее 70 % от общих доходов (ч. 3.4 статьи 58 ФЗ от 24.07.2009 № 212-ФЗ) | 121 |

| Аптеки (организации и ИП) на ЕВНД, имеющие фармацевтическую лицензию | 141 |

| ЭС на патентной системе налогообложения | 171 |

| Благотворительные организации на УСН | 161 |

| НКО и предприятия на УСН (кроме государственных и муниципальных учреждений культуры, здравоохранения, искусства, образования) | 151 |

| ЭС на УСН, занимающиеся внедрением результатов интеллектуальной деятельности (права РИД принадлежат бюджетным или автономным учреждениям) | 101 |

Затем определяем систему налогообложения экономического субъекта. Предусмотрено:

- «01» для УСН;

- «02» для ЕВНД;

- «00» для ОСНО.

Если налогоплательщик применяет патентную систему, то указывается значение «00», а если обложение проводится и по патентной и по упрощенной системе, то устанавливается значение «01».

По формам собственности установлено два значения: «01» для бюджетных и казенных предприятий, для всех остальных предусмотрен код «00».

Например, ГБОУ ДОД ДЮСШОР «АЛЛЮР» — основной тариф СВ, ОСНО, бюджетная организация. Шифр: 071/00/01.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Представление отчетности

С 2021 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2021 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

К сведению

В целях выработки единой правовой позиции о применении положений Федерального закона № 325-ФЗ ФНС в Письме от 15.11.2021 №БС-4-11/23242@ «О направлении разъяснений» уточнила, что новые требования к представлению отчетности в электронной форме распространяются на отчетность за 2021 год.

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2021 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).

В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2021 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ;

— средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

Уплата страховых взносов индивидуальными предпринимателями

Если у ИП есть наемные работники, взносы с выплат этим работникам предприниматель должен исчислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ).

Уплата ИП страховых взносов осуществляется в фиксированном размере. Если доход предпринимателя за год превысит 300 000 руб., он должен будет доплатить взносы на обязательное пенсионное страхование из расчета 1% суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Резюме

Итак, ФСС РФ – это важный инструмент поддержки социальной стабильности, защиты обездоленных и пострадавших слоёв общества. Можно констатировать, что за 20 лет Фонд научился собирать деньги. Должно быть, даже тратить их экономно, ведь в 2021 году профицит составил 34,4 млрд. рублей. Рискну предположить, что иные цели (санаторно-курортное лечение, снижение травматизма) не достигнуты. Зато нарисована радужная картинка, где всё хорошо и красиво, но вопросы почему-то сохраняются.

- https://brobank.ru/chto-takoe-fss/

- https://www.audit-it.ru/terms/trud/fss.html

- https://bankstoday.net/last-articles/chto-takoe-fond-sotsialnogo-strahovaniya-rf-i-dlya-chego-on-nuzhen-i-s-kakimi-funktsiyami-on-ne-spravlyaetsya

- https://cbu23.ru/stati/tarify-dlya-strakhovykh-vznosov/

- https://firmmaker.ru/stat/nalogovye/fss-korotko

- https://online-buhuchet.ru/platelshhiki-straxovyx-vznosov/

- https://assistentus.ru/pfr/platelschiki-strahovyh-vznosov/

- https://www.klerk.ru/buh/articles/495024/

- https://nalog-nalog.ru/strahovye_vznosy_2016/4fss/kakoj_shifr_u_platelwika_strahovyh_vznosov_v_otchete_4fss/

- https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-ukazat-shifr-platelshchika