- Ставка НДС при экспорте

- Нулевая ставка

- Принципы использования ставки 0% по НДС

- Подтверждаем нулевую ставку для экспорта в ЕАЭС

- Как подтвердить нулевой НДС в СБИС:

- Подтверждение 0% ставки НДС при экспорте в 1С 8.3

- Шаг I Настраиваем учетную политику

- Шаг II Оприходование товара для экспорта

- Шаг III Оформляем экспортную операцию

- Шаг IV Подтверждение нулевой ставки НДС

- Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

- Виды документов, свидетельствующих о праве на нулевую ставку

- Контракт

- Таможенная декларация

- Транспортные и товаросопроводительные документы

- Документы для подтверждения ставки НДС 0% при экспорте за пределы ЕАЭС

- Документы для подтверждения ставки НДС 0% при экспорте в страны ЕАЭС

- Нюансы подтверждения 0% ставки и отражения вычетов в декларации при экспорте

- Собираем документы в срок

- Как возместить НДС при экспорте?

- Вычет при экспортных операциях

- Как получить налоговый вычет?

- Типичные ошибки

- Ответы на распространенные вопросы про изменения по НДС для экспортеров с 1 октября 2021

- Итоги

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Принципы использования ставки 0% по НДС

Ставка 0% по НДС применяется в определенных случаях, среди которых преобладают ситуации вывоза товара/грузов из РФ и оказания услуг перевозчиками, пересекающими в процессе выполнения этих услуг российскую границу (п. 1 ст. 164 НК РФ). Вместе с тем в перечне есть и операции, возникающие внутри страны.

Использование ставки 0% позволяет не начислять НДС при реализации и брать в вычеты налог, предъявляемый поставщиками товаров, работ и услуг, вложенных в создание предмета продажи.

Однако чтобы воспользоваться всеми преимуществами такой ставки, необходимо подтвердить право на ее применение. Для этого собирается законодательно оговоренный комплект копий документов, свидетельствующих о соответствии операции всем необходимым требованиям. Документы представляются в ИФНС в установленные для этого сроки.

Подача неполного комплекта документов к нужному сроку расценивается как несоблюдение сроков подтверждения права на ставку 0% и влечет начисление налога применительно к не подтвержденной документально операции по одной из двух основных ставок (20% или 10%). Это начисление выполняется на дату отгрузки, сопровождается уменьшением его на вычеты (п. 10 ст. 171 НК РФ) и требует уплаты пеней. При этом возможность воспользоваться ставкой 0% возвращается, когда будет сформирован полный пакет документов (п. 9 ст. 165 НК РФ). А операции, возникшие при начислении НДС к уплате по не подтвержденной вовремя отгрузке (кроме операций по уплате пеней), потребуют обратных действий.

Применяемым при подтверждении нулевой ставки НДС правилам посвящена ст. 165 НК РФ. Она содержит:

- перечни необходимых документов — применительно к ситуациям, описанным в п. 1 ст. 164 НК РФ;

- особенности оформления этих бумаг в конкретных ситуациях;

- срок подачи в налоговый орган и порядок определения дня, от которого начинается его отсчет в конкретной ситуации.

Базовые различия в перечнях подтверждающих документов обусловлены тем, что именно реализуется по нулевой ставке (товар или услуги), а также тем, через какую границу (требующую таможенного оформления или нет) происходит вывоз. Дополнительные нюансы подтверждения 0% ставки НДС возникают при экспорте, что связано с привязкой используемых при нем правил к виду реализуемого товара и наличием особых документов, оформляемых при взаимодействии со странами — участницами ЕАЭС.

Подтверждаем нулевую ставку для экспорта в ЕАЭС

Организация, которая хочет воспользоваться ставкой 0% НДС при вывозе товара в ЕАЭС, предоставляет такие документы:

- товарные и транспортные документы на груз;

- заявительные документы на ввоз продукции;

- подтверждения того, что покупатель оплатил косвенные налоговые платежи;

- контракт между продавцом и покупателем.

Как видно, перечень документов небольшой. Это связано с тем, что при экспорте внутри ЕАЭС упрощен таможенный регламент.

Как подтвердить нулевой НДС в СБИС:

- Шаг 1. Создайте отчет в реестре ФНС.

- Шаг 2. Выберите форму из каталога «реестры НДС».

- Шаг 3. На вкладке «Титульный лист» в поле «Отчет НД по НДС» должно быть указано имя файла, подтверждающего нулевую ставку. После этого выбирайте «далее» и переходите к реестру.

- Шаг 4. Заполните сведения реестра. Через «Добавить» выбирайте реестр с соответствующим перечнем операций.

- Шаг 5. Отправьте документы в ФНС.

- Шаг 6. Получите квитанцию о приеме, без нее пакет документов не будет считаться сданным.

- Для сдачи документов через ТКС необходима электронная подпись. Заказать ее можно в нашем Магазине ЭЦП. Это быстро, надежно и доступно.

Подтверждение 0% ставки НДС при экспорте в 1С 8.3

Статья 164 Налогового кодекса РФ позволяет не облагать реализацию товаров за пределами Российской Федерации налогом на добавленную стоимость, то есть ставка налога по данной операции равна нулю. При этом компания-экспортер одновременно с налоговой декларацией должна в течение 180 дней представить в фискальный орган документы, подтверждающие право использовать ставку в 0%. Далее мы расскажем, как в 1С провести необходимые операции, чтобы удовлетворить все требования действующего законодательства.

Шаг I Настраиваем учетную политику

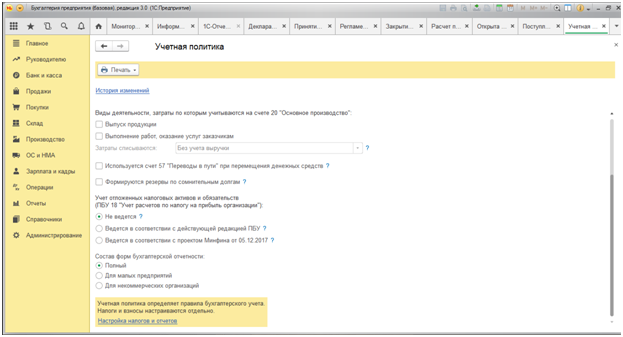

Для внесения нужных нам изменений в учетной политике компании перейдем в меню «Главная»-«Настройки»-«Учетная политика».

Далее «Настройка налогов и отчетов».

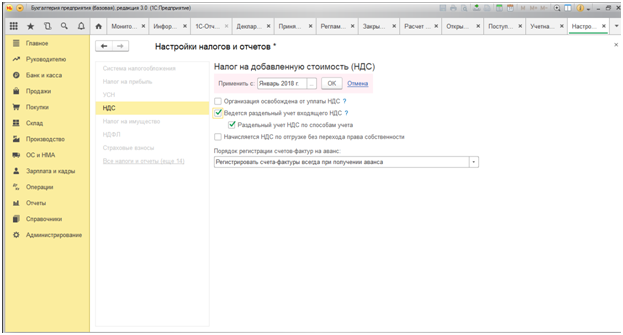

Далее напротив строки НДС проставляем галочки в строках «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

Тут важно помнить, что ранее проведенные документы следует перепровести заново для корректного учета системой.

Шаг II Оприходование товара для экспорта

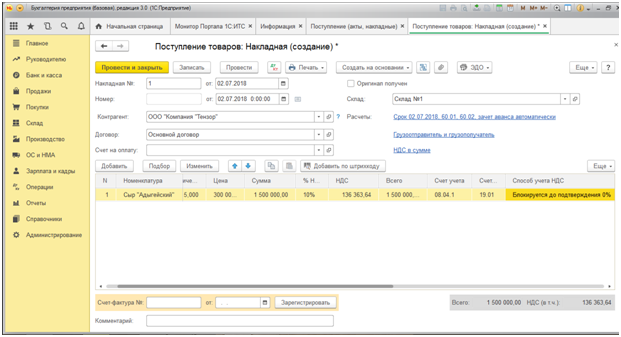

Приведем пример оприходования товара для последующей перепродажи на экспорт. Перейдем в меню «Покупки»-«Поступления (акты, накладные)».

Оформим приобретение сыра «Адыгейского» в количестве 5 тонн по цене 300 тысяч рублей за тонну, в том числе НДС (10%) 136 363, 64 рублей.

Далее в графе «Способ учета НДС» отметим «Блокируется до подтверждения 0%». Тем самым мы обозначили, что приобрели товар для экспорта на будущее, однако будем иметь возможность на возмещение налога только с того момента, когда подтвердим право на использование нулевой ставки.

Шаг III Оформляем экспортную операцию

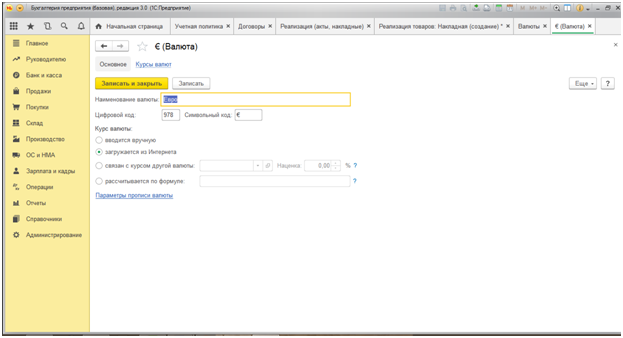

Прежде чем сформировать в программе документ, отражающий экспортную операцию, следует создать договор купли-продажи в иностранной валюте, а также ввести новую валюту учета денежных средств. Для этого требуется в меню «Справочники»-«Валюта» ввести новый вид валюты – Евро.

Открывается журнал валют, в котором нужно также подобрать новую валюту из классификатора.

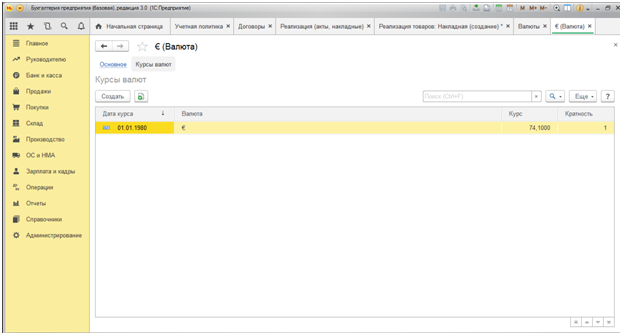

Во вкладке «Курсы валют» при необходимости вводим нужный курс валюты (вообще, курсы валют загружаются автоматически), в нашем случае – 1€ = 74,1 рубль.

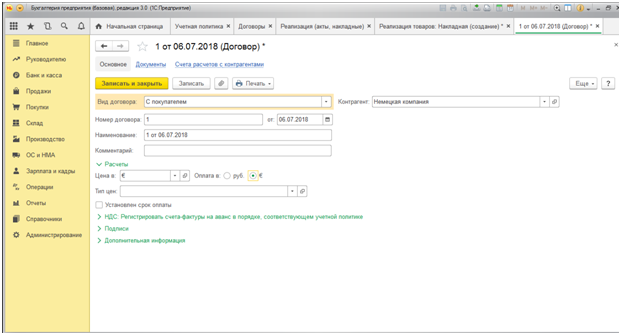

После создания нового вида валюты, формируем новый экспортный договор. Переходим в раздел «Справочники»-«Договоры».

В журнале регистрации договоров вводим новый Договор №1 от 06.07.2021 года. В разделе «Расчеты» выбираем «Евро», а также указываем, что оплата производится также в данной валюте (в валюте договора).

Зарегистрировав договор, перейдем к оформлению реализации товара. Для начала в меню «Продажи» найдем раздел «Реализация (акты, накладные)».

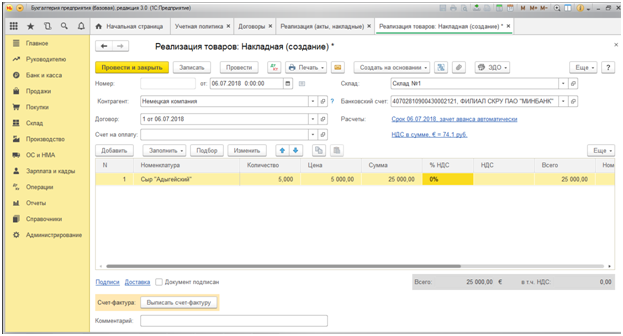

Предположим, что мы поставляем сыр «Адыгейский» немецкой компании по цене 5 000,0 € за тонну.

Обращаем внимание, что ставка НДС здесь равна 0%.

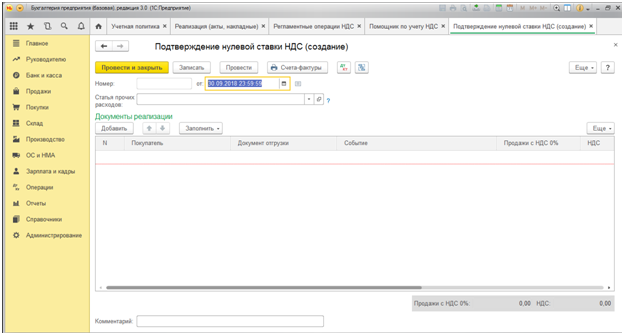

Шаг IV Подтверждение нулевой ставки НДС

Осуществить эту операцию в 1С можно через «Помощника по учету НДС», а также «Регламентированные операции НДС». Найти их можно в меню «Операции», далее «Закрытие периода».

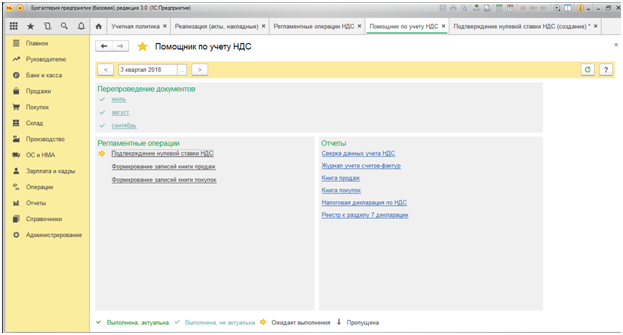

Откроем «Помощник по учету НДС».

Находим документ «Подтверждение нулевой ставки НДС».

Жмем на «Заполнить».

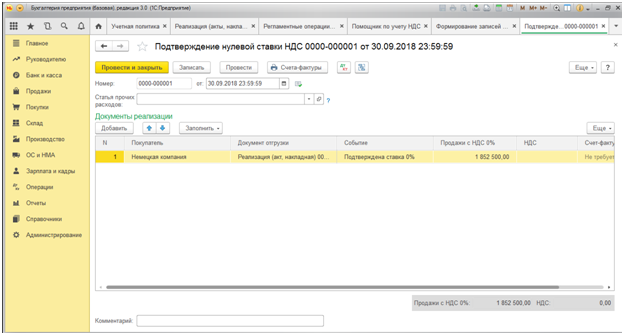

Система автоматически подобрала из всех проведенных операций за период (3 квартал 2021 года) именно экспортную операцию. Проведением данного документа мы подтвердили факт осуществления экспортной операции, дающей нам право на применение ставки налога в размере 0%. Нажимаем кнопку «Провести и закрыть».

При выборе другого способа подтверждения нулевой ставки НДС – через «Регламентные операции НДС», также сформируется документ «Подтверждение нулевой ставки НДС» с датой 30 сентября 2021 года, так как это последнее число рассматриваемого квартала.

Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

Заключительным этапом подтверждения права на нулевую ставку по НДС станет формирование книг покупок и продаж, а также декларации по НДС. Напомним, что эти операции проводятся после закрытия месяца.

Важно! При оформлении операций по приобретению и последующей перепродаже товаров необходимо помнить, что наряду с товарными накладными, как на приобретение, так и на продажу, в 1С надо оформлять соответствующие счета-фактуры, так как именно они являются основанием для внесения сведений в книги.

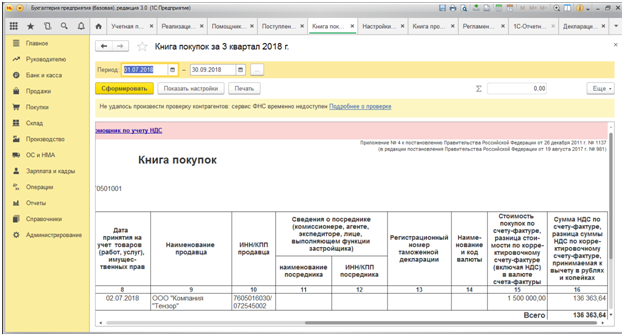

Для формирования Книги покупок перейдем в меню «Отчеты», далее «НДС», и откроем «Книгу покупок».

В верхней строке устанавливаем период – III квартал 2021 года и нажимаем кнопку «Сформировать».

Поскольку мы подтвердили свое право на сниженную ставку НДС, программа сформировала Книгу покупок таким образом, чтобы в ней был показан налоговый вычет по приобретенному ранее товару, равный 136 363,64 руб. (графа 16 Книги покупок).

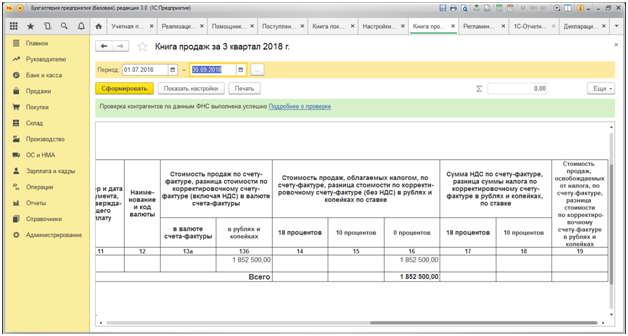

Теперь заполним Книгу продаж. Переходим в меню «Отчет»-«НДС»-«Книга продаж».

Книга продаж сформирована с учетом экспортной операции, по графе 16 (ставка налога 0%) указана вся стоимость реализации товара 1 852 500 руб. = (25 000€ * 74,1 руб.), а НДС по данной операции не начислен.

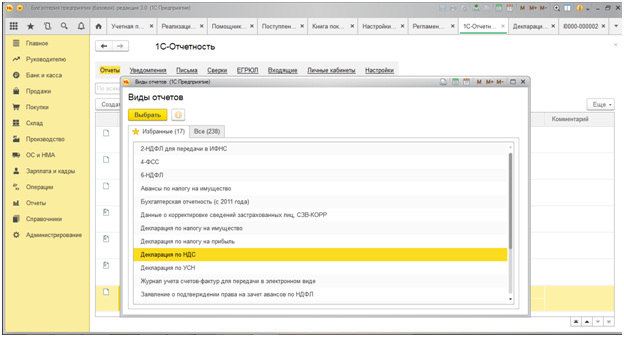

Теперь перейдем к формированию собственно декларации по НДС за III квартал 2021 года. Перейдем в меню «Отчеты»–«1С-Отчетность»–«Регламентированные отчеты».

Нажимаем на кнопку «Создать», во всплывшем окне выбираем отчет «Декларация по НДС».

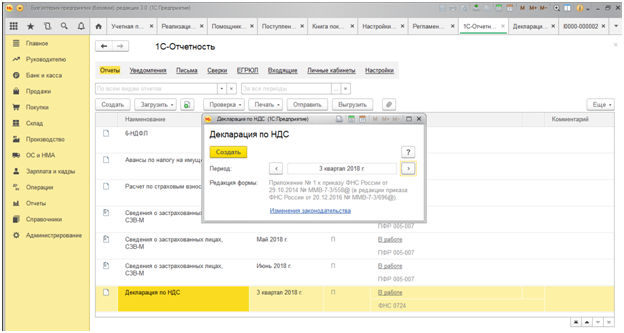

Устанавливаем период – III квартал 2021 года и нажимаем второй раз на кнопку «Создать».

В сформированной форме декларации воспользуемся кнопкой «Заполнить».

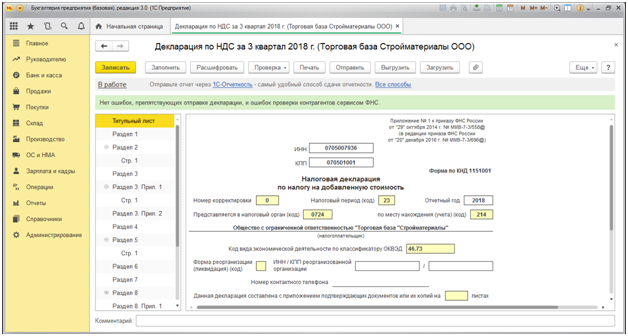

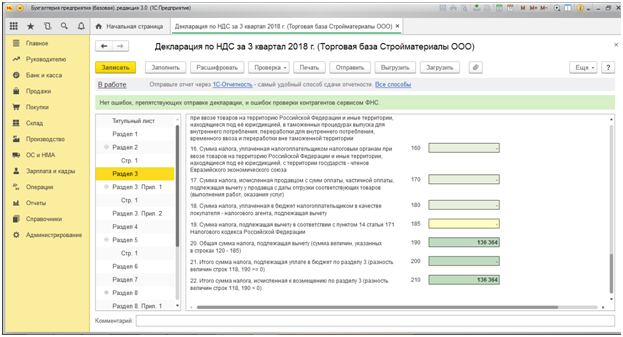

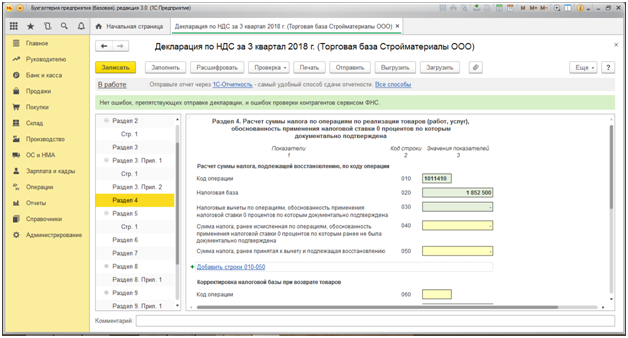

Декларация содержит Титульный лист и 12 разделов. В третьем разделе мы увидим сумму налога, подлежащего возмещению – 136 364 руб. Это означает, что программа рассчитала налоговый вычет.

В разделе 4 указывается сумма по экспортной операции, НДС по которой рассчитан по ставке 0 процентов.

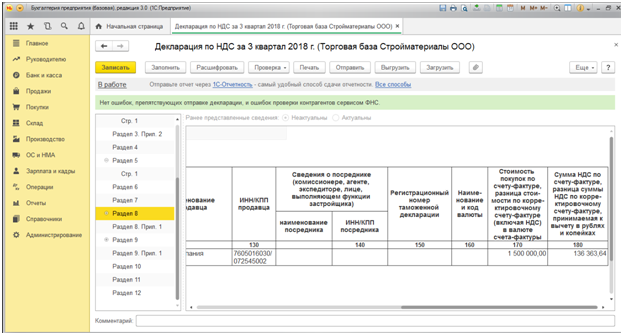

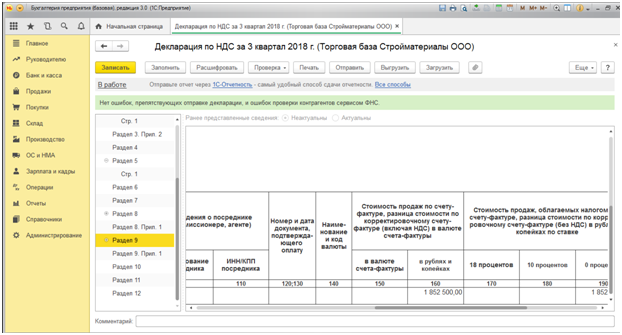

Разделы 8 и 9 отражают сведения из Книги покупок и Книги продаж соответственно (Рис. 27 и Рис. 28) в разрезе наименований поставщика и покупателя товара.

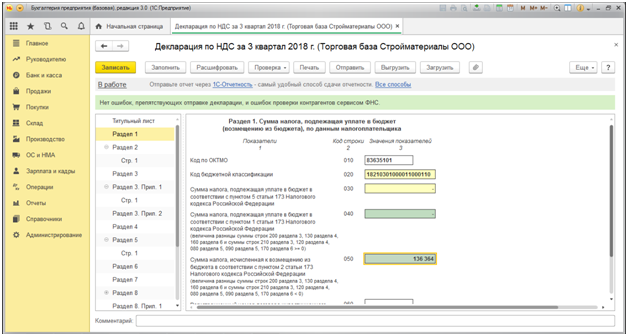

Перейдя в Раздел 1, мы увидим, что итоговая сумма НДС за рассматриваемый период равна 136 364 руб. к возмещению из бюджета, контрольные соотношения выдержаны.

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ об оплате товара иностранным покупателем (подп. 6 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Контракт

Контракт (копия контракта) на поставку экспортируемых товаров или на выполнение работ (оказание услуг), связанных с вывозом товаров (ввозом товаров), является обязательным документом, который сдается в налоговую инспекцию для подтверждения права на применение нулевой ставки НДС (подп. 1 п. 1 ст. 165 НК РФ).

С 2016 года контракт разрешено подавать не только как один документ. Его могут заменить несколько документов. Главное, чтобы в них стороны сделки достигли письменного согласия по всем ее существенным условиям: предмет договора, цена, сроки исполнения обязательств, наименование сторон сделки. Так записано в пункте 19 статьи 165 Налогового кодекса РФ.

Если контракт у организации отсутствует, например, если за границу вывозятся товары, покупателем которых является российская организация, применять нулевую ставку НДС нельзя. Такие разъяснения даны в письмах Минфина России от 8 мая 2013 г. № 03-07-08/16131, ФНС России от 17 октября 2013 г. № ЕД-4-3/18594 (размещены на официальном сайте налогового ведомства в разделе «Письма, направленные в адрес территориальных налоговых органов»).

Если товары реализуются через посредника, организация-экспортер представляет:

- посреднический договор;

- контракт между посредником и иностранным контрагентом, предусматривающий поставку товаров, принадлежащих организации-экспортеру.

Такой порядок предусмотрен подпунктами 1 и 2 пункта 2 статьи 165 Налогового кодекса РФ.

При реализации работ или услуг, связанных с вывозом товаров (ввозом товаров), предоставляются:

- контракты, заключенные с российскими контрагентами, – если заказчиками работ (услуг) являются российские организации;

- контракты, заключенные с иностранными контрагентами, – если заказчиками работ (услуг) являются иностранные организации.

Таможенная декларация

Таможенные декларации (их копии) являются обязательными документами для подтверждения права на применение ставки НДС 0 процентов:

1) при вывозе товаров в соответствии с таможенной процедурой экспорта (подп. 3 п. 1 ст. 165 НК РФ). Особенности оформления и представления таможенных деклараций в налоговые инспекции представлены в таблице

2) при реализации:

- работ (услуг) по транспортировке нефти и нефтепродуктов, а также перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы России, трубопроводным транспортом (подп. 3 п. 3.2 ст. 165 НК РФ);

- услуг по организации транспортировки природного газа, вывозимого за пределы России (ввозимого на территорию России), трубопроводным транспортом (если производится таможенное декларирование таких операций). Если таможенное декларирование не производится, вместо таможенных деклараций в налоговую инспекцию нужно представить документы, подтверждающие факт оказания соответствующих услуг (подп. 3 п. 3.3 ст. 165 НК РФ).

Причем подтвердить ставку НДС 0 процентов можно только полной таможенной декларацией. Временная декларация на товары, которую оформляют в соответствии со статьей 214 Закона от 27 ноября 2010 г. № 311-ФЗ, для этих целей не подходит. Такие разъяснения даны в письме Минфина России от 23 октября 2015 г. № 03-07-08/60952.

Для целей таможенного контроля таможенная декларация может быть оформлена в электронном виде (п. 2 ст. 99 Закона от 27 ноября 2010 г. № 311-ФЗ). Однако в налоговую инспекцию таможенную декларацию нужно подавать на бумажном носителе. Чтобы решить проблему, нужно обратиться на таможню и получить там распечатку электронной таможенной декларации со всеми необходимыми отметками. Такая бумажная копия тоже может служить подтверждением права на нулевую ставку НДС (письмо ФНС России от 8 апреля 2015 г. № ГД-4-3/5943).

Начиная с IV квартала 2015 года вместо таможенных деклараций экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

- при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

- при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

- при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов).

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Документы для подтверждения ставки НДС 0% при экспорте за пределы ЕАЭС

Состав документов для подтверждения нулевой ставки НДС при экспорте товаров за пределы ЕАЭС регулируется ст. 165 НК РФ. Так, в общем случае, для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией необходимо представить следующие документы:

- контракт на поставку товаров иностранному лицу или представительству (филиалу) российской организации, расположенному за пределами ЕАЭС. Повторно представлять контракт не нужно, если ранее он уже представлялся в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. В таком случае нужно подать уведомление, указав реквизиты документа, вместе с которым был ранее представлен контракт;

- таможенную декларацию (ее копию) с отметками российских таможенных органов о выпуске товаров в процедуре экспорта и вывозе товара с территории РФ. Вместо копий таможенных деклараций можно представить их реестр. Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 15 ст. 165 НК РФ). Формы, форматы, порядок заполнения и представления реестров утверждены приказом ФНС России от 30.09.2015 N ММВ-7-15/427. При этом по требованию налогового органа нужно представить копии таможенных деклараций, если инспекция обнаружит несоответствие данным таможенных органов. Копии указанных документов представляются налогоплательщиком в течение 30 календарных дней с даты получения соответствующего требования налогового органа.

В отношении операций, совершенных начиная с 01.10.2021, вместе с налоговой декларацией по НДС не надо представлять копии транспортных, товаросопроводительных документов с соответствующими отметками таможенных органов. Однако указанные документы должны быть в наличии у экспортера, т.к. налоговый орган имеет право истребовать их, если обнаружит несоответствие сведений в декларации данным таможенных органов. В таком случае необходимо в течение 30 календарных дней с даты получения требования представить копии документов, подтверждающих вывоз товаров (п.п. 1.2, 17 ст. 165 НК РФ)*(1).

По общему правилу составлять счета-фактуры должны все плательщики НДС по облагаемым операциям (п. 3 ст. 169 НК РФ). Экспортные операции относятся к операциям, облагаемым НДС по ставке 0%, поэтому счет-фактуру нужно составить, на это отводится пять дней (п. 3 ст. 168 НК РФ). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Отметим, что в перечне документов, представляемых в налоговую инспекцию для подтверждения ставки НДС 0%, счет-фактура отсутствует.

Документы для подтверждения ставки НДС 0% при экспорте в страны ЕАЭС

Порядок подтверждения ставки НДС 0% регулируется ст. 165 НК РФ и протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе, подписан в г. Астане 29.05.2014 (далее — Протокол)).

В общем случае согласно п. 4 указанного Протокола для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом, на основании которых осуществляется экспорт товаров. С 01.10.2021 экспортер вправе не представлять контракты, ранее уже представленные для подтверждения ставки 0% (п. 10 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона от 03.08.2021 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее Закон N 302-ФЗ)). В этом случае подается уведомление, в котором указываются реквизиты документа, с которым представлялись эти документы;

- заявление о ввозе и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов. Вместо заявления (заявлений) экспортер может представить перечень заявлений о ввозе товаров и уплате косвенных налогов по форме и в соответствии с Порядком его заполнения, утвержденным приказом ФНС России от 06.04.2015 N ММВ-7-15/139@. В данный Перечень следует включать заявления, сведения о которых поступили в налоговые органы Российской Федерации (пп. 3 п. 4 Протокола);

- транспортные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена. С 01.10.2021 исключена обязанность экспортера подавать одновременно с налоговой декларацией документы, подтверждающие перемещение товаров из России в страну ЕАЭС, если им представлен электронный Перечень заявлений о ввозе (п. 1.3 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона N 302-ФЗ). Налоговый орган вправе выборочно истребовать документы, подтверждающие перемещение товаров с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, сведения о которых включены в Перечень заявлений о ввозе. Срок для представления документов — 30 календарных дней со дня получения требования. Если этого не сделать, ставка 0% считается неподтвержденной (п. 1.3 ст. 165 НК РФ).

Кроме того, Налоговый кодекс РФ не освобождает экспортеров при применении ставки НДС 0% от составления счетов-фактур. Они составляются в общем порядке, на это отведено пять дней со дня отгрузки товара (пп. 4 п. 20 Протокола, п. 3 ст. 168 НК РФ, п. 3 ст. 169 НК РФ, письмо Минфина России от 12.04.2017 N 03-07-13/1/21711). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Нюансы подтверждения 0% ставки и отражения вычетов в декларации при экспорте

Экспорт из России в страны ЕАЭС имеет особенности документального подтверждения. Связано это с отсутствием таможни на границе и необходимостью оформлять заявление о ввозе и уплате косвенных налогов.

При вывозе в страны ЕАЭС документами, подтверждающими 0% ставку НДС при экспорте, служат не таможенные декларации, а сопровождающие товар документы, данные о которых вносятся в заявление о ввозе. Подачи комплекта товаросопроводительных документов в ИФНС можно избежать, если туда будет направлен электронный перечень заявлений о ввозе, составленных по законодательно утвержденной форме (п. 1.3 ст. 165 НК РФ). При этом контролеры имеют право затребовать заинтересовавшие их документы из предоставленного им списка.

Если же вывоз осуществляется в государство, не входящее в ЕАЭС, но через страну — участницу ЕАЭС, то таможенная декларация оформляется, однако в ней делается отметка таможни не о выпуске товара, а о помещении его под соответствующий таможенный режим (подп. 3 п. 1 ст. 165 НК РФ).

Различаться при экспорте может момент, когда налог, предъявляемый поставщиками товаров, работ или услуг, вложенных в создание объекта продажи, разрешено брать в вычеты. Зависит это от того, является реализуемый товар сырьевым или несырьевым. Не имеет значения, куда именно он отгружается, но важно, когда он приобретается (после 30.06.2016).

Для отгружаемых за границу сырьевых товаров так же, как и для услуг, допускающих применение ставки 0%, принятие НДС по затратам в вычеты возможно только после признания продажи состоявшейся, то есть после подтверждения факта экспорта (п. 3 ст. 172, подп. 1 п. 1 ст. 167 НК РФ). Соответственно, и данные по экспорту в декларацию по НДС попадут после подтверждения нулевой ставки. При этом суммы вычетов показываются в разделе 4 декларации.

Для несырьевых товаров п. 3 ст. 172 НК РФ не применяется (на это прямо указано в его тексте). Благодаря этому по ним можно брать в вычеты НДС, предъявляемый поставщиками, в обычном порядке, т. е. до момента подтверждения права на использование ставки 0%. Здесь не срабатывает и правило в отношении вычета суммы налога, начисляемого к уплате при нарушении срока подтверждения 0% ставки НДС при экспорте. Показывают вычеты по несырьевым продажам на экспорт в разделе 3 декларации (письмо ФНС России от 31.10.2017 № СД-4-3/22102@). При этом признание самого факта продажи по нулевой ставке для несырьевых товаров подчиняется общему правилу — право на ее использование должно быть подтверждено документально (п. 1 ст. 165 НК РФ).

Собираем документы в срок

НК РФ четко ограничивает срок, в который представляются документы для применения нулевой ставки НДС. Он составляет 180 дней со дня вывоза товара за границу. Если организация не соблюдает это требование, налог придется исчислить по обычной ставке, прописанной в ст.164 НК РФ (18 и 10%, в зависимости от вида экспортируемого товара).

Итак, при непредоставлении пакета документов на 181-й день со дня вывоза товара у фирмы возникает обязанность исчислить и уплатить НДС по основным ставкам. Если этого не сделать, то на сумму налога начнет начисляться пеня.

Кроме того, ФНС вправе наложить штраф на недобросовестного экспортера.

Следует помнить, что если сумму НДС в некоторых случаях есть возможность вернуть, то пени и штрафы возврату не подлежат.

Впрочем, если штраф уже наложен, но фирма в дальнейшем, хоть и с опозданием, все же подтвердила право на НДС 0%, его сумма может быть возвращена или зачтена в счет предстоящей оплаты НДС.

Итак, если предприниматель понимает, что нужные документы он не соберет в установленный срок, в его интересах как можно скорее исчислить и уплатить НДС, чтобы в дальнейшем, когда документы будут собраны, можно было подать на его возврат, а также избежать пени и штрафа.

Что касается срока в 180 дней, здесь существует одна маленькая хитрость. Дело в том, что в законе прописано, что экспортные документы для ФНС предоставляются вместе с декларацией по НДС.

Эта последняя подается 4 раза в год: в 25 число каждого месяца по истечении квартала.

Рассмотрим пример: товар вывезен за границу 1 июня этого года. Соответственно, указанный срок в 180 дней истекает 28 ноября. Однако в 2017 году дни подачи деклараций следующие: 25 апреля, 25 июля, 25 октября и 25 января 2021 года (декларация за 4-й квартал 2017 года).

Таким образом, получается, что экспортер должен был собрать документы к 25 октября и подать их вместе с декларацией?

Но к тому времени срок в 180 дней, отведенный законодательством, еще не истек.

Получается, что срок для их сбора в данном случае растягивается аж до 25 января следующего года! Это законодательное разночтение может толковаться по-разному, в зависимости от того, какой орган рассматривает конкретную ситуацию.

Так, в письме от 15.02.2013 г. № 03-07-08/4169 Минфин РФ подтверждает изложенную точку зрения. А вот в судебной практике встречаются и противоположные оценки: в постановлении ФАС Западно-Сибирского округа № Ф04-4348/2008 от 16.07.2008 г. говорится, что срок в 180 дней должен в любом случае считаться предельным.

Он ссылается на п. 9 ст. 165 НК РФ, где однозначно указано, что НДС должен быть исчислен и уплачен уже на 181-й день после вывоза товара из России.

В любом случае в интересах налогоплательщика собрать требуемые документы как можно быстрее во избежание материальных рисков.

Как возместить НДС при экспорте?

Фирма-экспортер получает право возврата ранее уплаченного НДС. Если при покупке товара внутри РФ был уплачен НДС по стандартным ставкам, а при вывозе его на экспорт—по ставке 0%, то образовавшуюся разницу можно вернуть из бюджета. Порядок возврата следующий:

- Подаем декларацию по НДС и пакет документов, подтверждающих нулевую ставку.

- ФНС может истребовать дополнительную документацию для камеральной проверки, ее тоже нужно будет предоставить.

- По окончании такой проверки в течение 10 дней выносится решение о возврате НДС.

- При положительном решении получаем ранее уплаченную сумму НДС на свой расчетный счет.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Как получить налоговый вычет?

Под налоговым вычетом понимается сумма, на которую можно уменьшить налог, исчисленный к уплате. Обычно это суммы НДС, которые организация-экспортер заплатила при покупке товара внутри страны.

Согласно п. 3 ст. 172 НК РФ в редакции 2016 года, входной НДС, относящийся к экспорту, на товары, перечисленные в пп. 1 и 6 п. 1 ст. 164 НК РФ, принимается к вычету в общем порядке, то есть исчисляется на дату приема товаров, работ, услуг.

Таким образом, при экспорте таких товаров не нужно будет дожидаться сбора полного пакета документов, обычно достаточно счета-фактуры от поставщика. Важно, чтобы уплаченный НДС должен быть выделен отдельной строкой во всех первичных документах.

Типичные ошибки

Ошибка: Экспортер начал применять нововведения, упомянутые в в отношении операций, совершенных до 1 октября 2021 года.

Комментарий: Нововведения разрешено применять с 1 октября 2021 года, но только в отношении тех операций по реализации товаров, работ и услуг, которые будут иметь место после 1 октября 2021 года.

Ответы на распространенные вопросы про изменения по НДС для экспортеров с 1 октября 2021

Вопрос №1: Изменились ли сроки подачи в налоговую документов, подтверждающих нулевую ставку НДС?

Ответ: Нет, документы следует представлять одновременно с декларацией.

Вопрос №2: Для операций, совершенных после 01.10.2021 года, копии таможенных деклараций разрешается предоставлять без отметок таможенного органа места убытия в целях подтверждения ставки 0% по НДС при (ре)экспорте товаров за рамки ЕАЭС. В каких случаях может оказаться так, что применение нулевой ставки по НДС будет считаться неподтвержденной?

Ответ: Такое может произойти, если в представленных налоговой службе документах нет данных о сведениях, представленных таможенной службой. Налогоплательщику будет дано 15 календарных дней на то, чтобы представить пояснения и хоть какие-нибудь документы (они будут включены в запрос, направленный в таможенные органы). Если подтверждения вывоза товаров не последует и после подачи этого запроса в ФТС, обоснованность применения ставки 0% по НДС считается неподтвержденной.

Итоги

В числе ситуаций, допускающих использование ставки 0% по НДС, преобладают связанные с вывозом товаров из РФ и оказанием услуг по перевозке, сопровождающихся пересечением границы России. Право на такую ставку нужно подтверждать путем сбора свидетельствующих о возможности ее использования документов. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ.