- Что это за программа, в чем заключается господдержка?

- Закон о выплате

- Как работает программа

- Суть закона о выплате 450 тысяч рублей по ипотеке многодетным

- Условия господдержки для многодетных

- Кто может получить 450 тысяч на погашение ипотеки?

- Какие проблемы решает этот закон

- Как было раньше

- Изменения в программе в 2021 году

- Особенности государственной программы

- Какую сумму можно получить

- Какая недвижимость участвует в программе?

- Условия получения 450 тысяч на погашение ипотеки

- Нюансы:

- Каким семьям дадут деньги на погашение ипотеки?

- Требования к недвижимости

- Какие требования к кредитному договору?

- Сколько ипотек можно погасить по этой программе?

- Можно ли погасить рефинансированный кредит?

- Нужно ли выделять доли детям?

- Какие ипотечные кредиты не соответствуют условиям госпрограммы

- Как получить 450 тысяч, порядок получения выплаты

- Пошаговая инструкция получения 450 тысяч на погашение ипотеки

- Куда обращаться и какие нужны документы

- Можно ли получить 450 тысяч рублей через Госуслуги или МФЦ

- Законодательное регулирование

- Есть какой-либо порядок действий?

- Кто отвечает за выплату субсидии 450 тысяч на погашение ипотеки?

- Заявку приняли. Что дальше?

- А временные ограничения?

- Сроки получения 450 000 руб

- Одобрено! А где деньги?

- Как происходит зачисление

- Если долг по ипотеке меньше 450 000 Р

- Пример погашения ипотеки за счет господдержки

- Можно ли погасить рефинансированный кредит?

- Если семья уже получала маткапитал или брала семейную ипотеку

- Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

- Нужно ли выделять доли в ипотечной квартире детям, после получения 450 тысяч на погашение?

- Налог и налоговый вычет после получения 450000 руб

- Как быть с вычетом, если его уже использовали и вернули налог?

- Причины отказа в господдержке

- Что делать, если банк отказал по причине нецелевого использования кредитных средств?

- Сколько раз можно участвовать в программе

- Основные критерии и условия подачи заявления на субсидию

- Откуда на это деньги?

- На что обратить внимание: нюансы госпрограммы

- Сотрудники организации выслушают гражданина и помогут разобраться с проблемой.

- Плюсы и минусы программы

- Нюансы

- Прогнозы на будущее

Что это за программа, в чем заключается господдержка?

Суть программы состоит в том, что государство готово предоставить многодетным семьям до 450000 руб в счёт погашения задолженности по ипотеке. Сумму выделяют из бюджета. В законодательстве не говорится, что деньги в последующем нужно вернуть. Средства предоставляются безвозмездно. Сумму направляют на закрытие основного долга. При этом экономия будет значительно больше, чем 450000 руб. При частичном досрочном закрытии обязательств происходит пересчет процентов по кредиту.

Разновидность господдержки не заменяет собой существующие преференции. Если семья имеет право на получение иных льгот, участие в программе не отменит права на них.

Закон о выплате

Право на льготу закрепил от 3 июля 2019 года «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным кредитам». Проект нормативно-правового акта был подготовлен после зимнего выступления президента перед Федеральным собранием. Владимир Владимирович Путин призвал поддержать семьи, решившиеся на рождение третьего и четвертого ребёнка. Большинство ежемесячных выплат и федеральных пособий предусмотрено только для первых двух детей.

Право на льготу закрепил от 3 июля 2019 года «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным кредитам». Проект нормативно-правового акта был подготовлен после зимнего выступления президента перед Федеральным собранием. Владимир Владимирович Путин призвал поддержать семьи, решившиеся на рождение третьего и четвертого ребёнка. Большинство ежемесячных выплат и федеральных пособий предусмотрено только для первых двух детей.

Инициатива была оформлена в виде поручения. Согласно ему, законопроект, содержащий условия и порядок выплат, должны были разработать до 25 марта 2019 года. Фактическое составление документа затянулось. Проект внесли в Государственную Думу 7 мая 2019 года. Его рассмотрели и приняли 19 июня. Уже 3 июля закон подписал Президент. Однако вышеуказанные действия ещё не говорили о том, что нормативно-правовой акт вступил в силу. Дело в том, что в законе говорилось, что порядок и особенности предоставления господдержки устанавливает Правительство РФ. Фактически нормативно-правовой акт вступил в силу, но использовать его было нельзя.

Постановление Правительства РФ №1170 подписали 7 сентября 2019 года. Официально нормативно-правовой акт опубликовали 17 сентября. В силу документ вступил 25 сентября. С этого дня семьи получили право обращаться за выплатой.

Как работает программа

Схема списания ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брался ипотечный кредит, кредитная организация их проверяет и передает оператору программы — ДОМ.РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов можно ознакомиться в Постановлении Правительства Российской Федерации от 07.09.2019 № 1170. Мы рекомендуем ознакомиться с официальными документами на сайте ДОМ.РФ и потом уже подавать заявку.

Суть закона о выплате 450 тысяч рублей по ипотеке многодетным

Суть нового закона заключается в том, что многодетные семьи могут получить 450 000 рублей, которые будут направлены на закрытие ипотечного долга. Деньги предоставляются без необходимости возвращать их и идут на погашение основной части долга. При этом семья сможет сэкономить на процентных выплатах, поскольку они будут снижены.

Если основной долг меньше предусмотренной правительством суммы, ее остаток будет направлен на погашение процентов. Когда весь долг, включая проценты, не превышает 450 000 рублей, оставшейся частью средств семья воспользоваться не сможет! Ее нельзя перевести на свой счет или погасить с ее помощью другой кредит.

Государственная программа не заменяет собой никакие существующие льготы! Даже если семья уже получает поддержку, она все равно может претендовать на получение выплат. Одновременно с получением субсидии можно воспользоваться материнским капиталом для погашения долга или оформить льготную ипотеку под 6%.

Причины подтолкнувшие на принятие дополнительных мер поддержки многодетных семей:

- высокие ставки по ипотечному кредиту;

- необходимость улучшения жилищных условий в семьях с тремя и более детьми;

- большая часть доходов семьи уходит на оплату кредита.

Принятие закона позволило не только поддержать семьи, которые уже оформили ипотеку, но и помочь приобрести жилье тем, кто нуждается в этом, но не решается из-за недостатка средств. Если семья в период действия закона стала многодетной, но ипотечного кредита у них нет, взять его и получить компенсацию можно до 1 июля 2024 года.

Условия господдержки для многодетных

Программа будет работать так:

- Государство погасит за многодетную семью долг по ипотеке — до 450 000 Р.

- Господдержку выделят только по одному кредиту. Если долг меньше 450 тысяч, погасят только его. Остаток господдержки не переносится с одного кредита на другой.

- Деньги дадут семьям, в которых третий или последующий ребенок родился с 2019 по 2024 год.

- Договор ипотеки нужно заключить до 1 июля 2024 года. Рефинансирование тоже подходит.

- Квартира может быть в новостройке или на вторичном рынке. Разрешают покупать земельный участок или дом.

- Требования о выделении долей детям нет.

- Одновременно можно использовать другие варианты господдержки: маткапитал, семейную ипотеку.

- Налог с этой суммы платить не надо, но могут быть проблемы с вычетом за квартиру.

Главное условие, которое необходимо выполнить, чтобы попасть под действие госпрограммы, — рождение или усыновление третьего ребенка в период с 1 января 2019 по 31 декабря 2024 года. При этом оба родителя и дети должны иметь гражданство России. Пока нет никаких сведений о продлении программы. Решение о продолжении государственной поддержки будет приниматься ближе к окончанию срока действия исходя из результатов.

Проект поддержки не предусматривает никаких ограничений по возрасту участников. Даже если один или двое старших детей уже совершеннолетние, это не является препятствием. Возраст родителей также не имеет значения. Необязательно и получать статус многодетной семьи – для участия достаточно одного факта появления на свет третьего ребенка.

Есть и другие условия:

- Ипотека должна быть выдана российским банком, либо АО «Дом РФ»;

- второй родитель может претендовать на выплату, если он является созаемщиком;

- отец и мать не должны быть лишены родительских прав;

- дата получения займа – не позднее 1 июля 2024 года.

- Ипотека взята на:

- приобретение или строительство дома, квартиры или земельного участка;

- покупку недостроенного дома;

- покупку доли в праве собственности на жилье, если в результате сделки жилой объект будет полностью в собственности гражданина или его супруги (супруга);

- приобретение недвижимости с неотделимыми улучшениями, ремонтом или страхованием (имущества и ответственности);

- оплату договора долевого строительства или договора уступки прав на него;

- рефинансирование кредита взятого на цели в пунктах выше (допускается до двух рефинансирований).

Кто может получить 450 тысяч на погашение ипотеки?

Как уже говорилось ранее, воспользоваться госпомощью могут мать или отец, в семье которых родился третий или последующий ребёнок. Лицо должно являться заемщиком или созаемщиком ипотечного кредита. У родителей и детей должно присутствовать гражданство РФ. Требования к доходам, возрасту и статусу отсутствуют. Если у граждан РФ с 2019 по 2024 год родился третий ребёнок, у лиц возникает право на господдержку при погашении ипотеки. Однако в учёт принимаются только дети, на которых присутствуют родительские права.

Какие проблемы решает этот закон

Вот примеры ситуаций, в которых раньше семья не могла получить 450 000 Р на погашение ипотеки, а теперь сможет:

- купили участок с назначением «Для ведения садоводства», а не под ИЖС;

- взяли ипотеку на строительство, а не на готовый дом;

- купили готовый для проживания дом, но по документам он числится как незавершенный;

- взяли ипотеку, чтобы выкупить доли и получить весь дом в собственность;

- в договоре написано, что кредит выдан на дом с ремонтом</span>;

- в сумму кредита включена страховка;

- у супругов общий ребенок, у мамы — дети от первого брака. Заемщиком выступает муж, а жена — поручитель с долей в квартире.

Как было раньше

Получить 450 000 Р на погашение ипотеки можно было только в таких случаях:

- Приобретается квартира или дом по договору купли-продажи. Продавец — юрлицо или физлицо.

- Кредит взят на покупку земельного участка под ИЖС.

- Покупается новостройка по ДДУ.

То есть на этапе строительства можно было купить только квартиру в многоквартирном доме. Если у семьи была или планировалась ипотека на строительство дома или недостроенный дом, погасить кредит за счет господдержки было нельзя: банки отказывали из-за формулировок в договоре. За первый год программы такие отказы получили почти 6 тысяч семей.

Получалось, что семья становилась многодетной, хотела переехать в свой дом, но государство дополнительных денег не давало: берите квартиру или покупайте готовый дом. Хотя сданные дома всегда стоят дороже.

Теперь проблема будет решена. Но с нюансами.

Изменения в программе в 2021 году

По поручению вице-премьера Марата Хуснуллин в порядок предоставления субсидии многодетным семьям в 2021 году внесут значительные изменения.

- Программу распространят на квартиры с ремонтом (те самые случаи, когда кредитные средства используются для «приобретения жилого помещения с неотделимыми улучшениями»), а также на строительство индивидуального жилого дома (ИЖС) или покупку недостроенного дома в рамках ИЖС. Те, кто приобрел такие объекты и уже получил отказ в выплате 450 тыс. руб., смогут повторно подать заявление и получить субсидию.

- Помимо расширения возможностей использования средств субсидии будет ограничен список кредиторов, допущенных к участию в программе. Субсидию можно будет получить только на кредит, оформленный в банке или организации, аккредитованной «Дом.РФ». При этом кредитные кооперативы (КПК) будут исключены из программы в связи с подозрениями в недобросовестном поведении.

Законопроект № 1070133-7, предусматривающий такие корректировки, разработан и внесен на рассмотрение в Госдуму в декабре 2020 года. 23 декабря его одобрили в первом чтении, а 13 апреля — во втором. Окончательное решение должно быть принято в течение весенней сессии ГД.

Особенности государственной программы

Каждая многодетная семья может получить поддержку от государства только один раз. Даже если был взят еще один ипотечный кредит или родился еще один ребенок, субсидия повторно не предоставляется. Кроме того, сумму выплаты нельзя разделить и направить на погашение нескольких ипотек. Все 450 тысяч могут быть направлены только на погашение одного долга.

При этом закон допускает к участию в программе, в том числе и тех, кто уже воспользовался возможностью рефинансирования кредита. Не имеет значения, сколько раз проводилось рефинансирование, на возможность получить выплату этот факт никак не влияет.

В отличие от случая, когда для погашения ипотечного долга используется материнский капитал, данная программа не предполагает выделение детям доли в недвижимости!

У семьи не возникает никаких дополнительных обязательств и обременений после получения денежной выплаты. Поэтому в дальнейшем жилье можно беспрепятственно продать или обменять. Если на погашение ипотеки ранее уже был направлен материнский капитал и дети владеют частью недвижимости, увеличивать их доли не придется.

Закон не предусматривает никаких ограничений, связанных с доходами. Воспользоваться помощью могут как обеспеченные, так и малоимущие семьи. Максимальная сумма выплаты для всех одинакова и составляет 450 тысяч рублей.

Для участия также не нужно подтверждать статус многодетной семьи. В отличие от специальных условий по ипотеке получение выплаты не накладывает такую обязанность. Достаточно только подтвердить тот факт, что у получателя льготы больше двоих детей.

Подать в банк документы и получить помощь от государства можно только в том случае, если у семьи уже есть ипотечный кредит. Если родители только планируют приобрести жилплощадь, получить компенсацию и использовать ее в качестве первоначального взноса они не могут! Средства государственной поддержки направлены только на погашение действующих займов.

Какую сумму можно получить

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного Правительством. По этой программе государство гасит ипотеку полностью или частично. Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту. Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

Неиспользованный остаток господдержки нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Какая недвижимость участвует в программе?

Господдержкой можно воспользоваться, если ипотека была получена на следующие цели:

- для приобретения земельного участка под ИЖС;

- для покупки готового частного дома;

- для приобретения квартиры в новостройке;

- для покупки помещения на вторичном рынке.

В законодательстве отсутствуют требования о том, чтобы жильё было единственным. Главное необходимо наличие жилищного кредита, 3 и более детей. Фактически воспользоваться программой господдержки и получить 450000 на погашение ипотеки многодетным семьям можно даже в случае, если у семьи уже присутствует квартира. Необходимо учитывать, что субсидию не предоставят, если ипотека оформлена на строительство жилого дома.

Условия получения 450 тысяч на погашение ипотеки

Из предусмотренных в законе условий получения гос. поддержки многодетным семьям можно выделить следующие:

- Участвовать в программе могут семьи, в которых в период с 1 января 2019 по 31 декабря 2024 года родился третий или последующий ребенок (в том числе, усыновленные дети).

- Родители и дети обязательно должны быть гражданами РФ.

- Получить выплату можно, даже если старшему ребенку уже есть 18 лет — это никак не влияет на участие в программе. Нет и обязательного условия, что семья должна быть признана многодетной — важно только условие, указанное в пункте 1.

- Право на участие в гос. программе есть у матери или отца троих детей, один из которых родился в указанный период (01.01.2019 — 31.12.2024 г.). Мать или отец должны быть заемщиком или солидарным заемщиком (созаемщиком) по договору.

- Ипотечный кредит должен быть оформлен в российском банке или в АО «ДОМ.РФ». Целью кредита должно быть приобретение жилого помещения (в том числе с земельным участком) у физического или юридического лица по договору купли-продажи либо договору участия в долевом строительстве. То есть можно купить:

- квартиру в новостройке;

- квартиру на вторичном рынке;

- объект ИЖС;

- земельный участок для ИЖС.

Закон содержит только одно ограничение по дате получения ипотечного кредита — он должен быть оформлен не позднее 1 июля 2024 года. То есть это могут быть и ипотеки, оформленные до вступления в силу этого закона (то есть до 1 января 2019 года). - Сумма выплаты составляет 450000 рублей, но не более остатка кредитной задолженности и суммы начисленных процентов.

Совместно с субсидией в 450 тыс. руб. можно будет использовать средства материнского капитала. В 2021 году маткапитал за первого ребенка составляет 483881,83 руб., а при рождении второго ребенка к этой сумме добавляют 155550 руб.

Нюансы:

Таким образом, многодетная семья может погасить как уже имеющийся кредит, так и взятый после вступления закона в силу. При этом не обязательно, чтобы жилье было единственным. Средства, полученные в рамках программы, можно использовать вместе с материнским капиталом. Таким образом, общая сумма субсидии будет около 1 миллиона рублей.

Для участия в программе важно не общее число детей в семье, а их количество у получателя льготы. Например, если у женщины уже есть двое детей от первого брака, и она родила третьего, выйдя замуж второй раз, она может воспользоваться льготой, если является заемщиком или созаемщиком по ипотеке. При этом у ее мужа такая возможность будет только в том случае, если он усыновит детей от предыдущего брака жены.

Обращаться в банк для получения выплаты может только один из родителей. Третьи лица, даже если они выступают в качестве созаемщиков, такой возможности не имеют.

Каким семьям дадут деньги на погашение ипотеки?

Вот основные требования:

- Право на господдержку имеют мать или отец, у которых с 2019 по 2024 год включительно родился третий или последующий ребенок.

- Мать или отец являются заемщиками по ипотечному кредиту.

- Родитель, который получает господдержку, имеет гражданство РФ.

- Как минимум трое детей в семье — граждане РФ. На всех этих детей есть родительские права.

Требований к доходам, возрасту или статусу нет. Если в семье граждан РФ в 2019, 2020, 2021 или 2024 году родится хотя бы третий ребенок, эта семья будет иметь право на 450 000 Р для погашения ипотеки.

Требования к недвижимости

Закон позволяет получить выплату, если ипотечный кредит оформлен на приобретение:

- квартиры в новостройке;

- жилья на вторичном рынке;

- земельного участка для ИЖС;

- частного готового или недостроенного дома

- покупку доли в праве собственности на жилье до целого.

До января 2021 г когда ипотека была получена для строительства дома, а не его покупки, семья не имела права воспользоваться льготой. Не попадали под программу также приобретение комнаты или доли в квартире, траты на капитальный ремонт, инвестирование в недвижимость. Закон устанавливал строгие критерии цели выдачи ипотеки, поэтому одной из самых частых причин отказа являлось несоответствие цели кредита требованиям, указанным в проекте. После внесения изменений в закон в декабре 2020 г. данные ограничения отменены.

Какие требования к кредитному договору?

В ФЗ 157 обозначено лишь одно требование – заключить ипотечный договор необходимо не позднее 1 июля 2024 года. Другие сроки отсутствуют. Это значит, что воспользоваться господдержкой можно даже в случае, если кредит был получен до вступления закона в силу. Так, если семья взяла ипотеку в 2012 году, она также может воспользоваться 450000 на погашение ипотеки. Договор рефинансирования также позволяет принять участие в программе. Если гражданин использовал услугу, право на субсидию сохраняется.

Сколько ипотек можно погасить по этой программе?

Долг погасят только по одной ипотеке: эту господдержку дают только один раз. Если семья получит 450 000 Р за третьего ребенка в 2019 году, а в 2024 родится четвертый ребенок, денег больше не дадут.

Можно ли погасить рефинансированный кредит?

Да, государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

Нужно ли выделять доли детям?

В законе нет ни слова о детских долях в ипотечной квартире.Если жилье принадлежит родителям и на его покупку не тратили материнский капитал, доли детям выделять необязательно. Семья просто уменьшает долг по кредиту и больше ничего не должна делать. Никаких дополнительных обязательств именно этот закон не накладывает — ни сразу после погашения, ни через полгода.

Значит, квартиру можно будет без проблем продать. А если доли детям уже выделены, их не придется увеличивать. Возможно, законодатели предполагали, что при рождении третьего ребенка у семьи будет право на материнский капитал и дети все равно станут собственниками квартиры. Это условие никто не отменял.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Как получить 450 тысяч, порядок получения выплаты

Чтобы воспользоваться возможностью погасить часть долга за счет бюджета, необходимо пройти несколько этапов:

- Собрать полный пакет документов и подать его в банк. Если кредит был выдан в АО «Дом РФ», можно напрямую обращаться в компанию.

- Затем банк отправляет документы оператору. Это самый длительный этап, поскольку сотрудники Дом РФ тщательно изучают все документы и проводят необходимые проверки.

- В случае принятия положительного решения Дом РФ перечисляет средства на счет заявителя в том банке, где была выдана ипотека.

Средства на погашение части кредита ежегодно выделяются из резервного фонда и переводятся на счет оператора. В 2019 году общая сумма компенсаций, выданных многодетным семьям, составила 15 миллиардов рублей.

Пошаговая инструкция получения 450 тысяч на погашение ипотеки

Если гражданин хочет принять участие в программе и получить 450 тысяч на погашение ипотеки многодетным семьям, необходимо действовать по следующей схеме:

- Удостовериться, что все условия выполнены. Необходимо помнить, что преференция доступна гражданам РФ, ставшим родителями третьего или последующих детей в период с 1 января 2019 года по 31 декабря 2024 года и взявшим ипотеку на покупку жилья или земельного участка для последующего возведения недвижимости в период до 1 июля 2024 года.

- Подготовить пакет документов. Перечень необходимых бумаг представлен в пункте 5 Положения о реализации мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам, утв. Постановлением Правительства РФ №1170 от 7 сентября 2019 года.

- Обратиться в банк, в котором была взята ипотека, передать пакет документов.

- Банк проверит пакет документов. Если ошибки не найдены, бумаги отправят в Дом РФ.

- Дом РФ также проверит пакет документации и вынесет решение.

- Если вердикт положительный, произойдёт перечисление 450 тысяч. Деньги пойдут на закрытие основного долга по ипотеке.

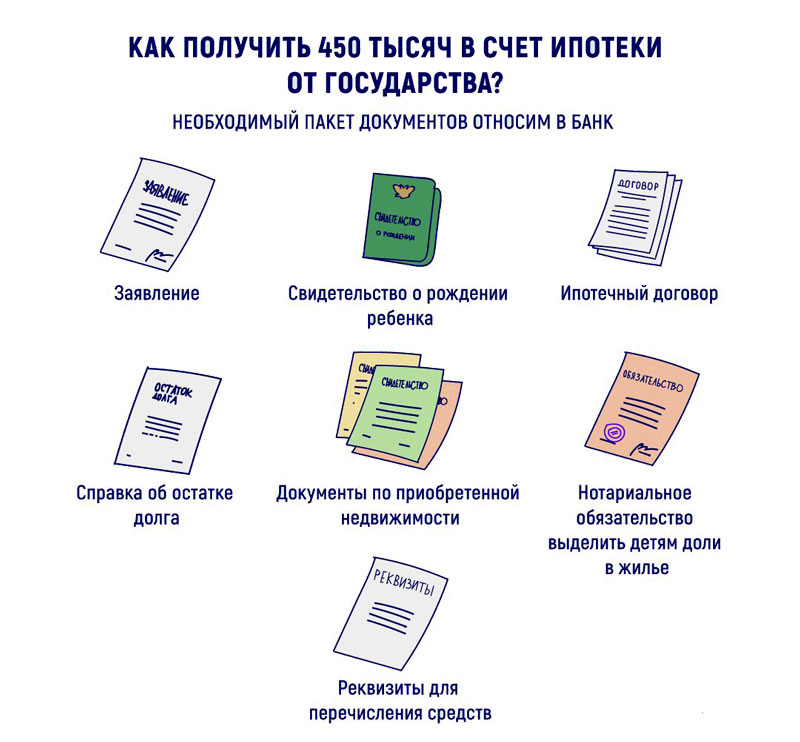

Куда обращаться и какие нужны документы

Чтобы получить выплату в размере 450 000 рублей, нужно обратиться в банк, выдавший ипотеку. При себе необходимо иметь следующие документы:

- заявление на получение льготы;

- свидетельство о заключении брака;

- ипотечный договор;

- паспорта супругов и детей старше 14 лет, а также ИНН;

- СНИЛС родителей и детей;

- договор купли-продажи жилья, земельного участка или долевого строительства;

- выписка из домовой книги, которая подтверждает наличие регистрации по месту жительства членов семьи;

- согласие на обработку персональных данных для детей старше 14 лет.

Копии документов удостоверяющих личность должны быть заверены у нотариуса. После того, как сотрудник банка примет заявление, документы направляются в АО «Дом РФ», которое является оператором программы. Именно сотрудники Дом РФ принимают решение о предоставлении денежных средств.

Можно ли получить 450 тысяч рублей через Госуслуги или МФЦ

При разработке законопроекта выдвигались предложения о том, чтобы позволить семьям обращаться за выплатой через официальный сайт государственных услуг или многофункциональные центры. Это позволило бы значительно упростить процедуру. Однако на сегодняшний день такая возможность отсутствует. Не исключено, что в будущем порядок получения выплат будет скорректирован.

Законодательное регулирование

Подтверждающий право на выплату для многодетных семей закон был принят 3 июля 2019 года под номером 157-ФЗ. Изначально предполагалось, что документ будет утвержден раньше. Согласно поручению президента, проект должен быть разработан до 25 марта 2019 года. Но в действительности проект внесли в Государственную Думу только 7 мая, а приняли 19 июня.

Но подписание президентом закона еще не давало права воспользоваться льготой. Только после вступления в силу постановления Правительства №1170, где подробно указаны условия и порядок выдачи денежных средств, семьи получили возможность обратиться в банк и получить государственную поддержку. Таким образом, действие программы фактически началось с 25 сентября 2019 года.

Есть какой-либо порядок действий?

Вы можете осуществить подход к получению субсидии в любом порядке: например, оформить кредит уже после рождения ребёнка или наоборот — сначала взять ипотеку, а после думать о пополнении в семье.

Кто отвечает за выплату субсидии 450 тысяч на погашение ипотеки?

Оператором программы является Дом РФ. Организация занимается распределением субсидий и проверкой документов. Сюда банки передают запрос гражданина. Сотрудники компании Дом РФ проверяют документацию и перечисляют субсидию в банк, если ответ положительный.

Оператором программы является Дом РФ. Организация занимается распределением субсидий и проверкой документов. Сюда банки передают запрос гражданина. Сотрудники компании Дом РФ проверяют документацию и перечисляют субсидию в банк, если ответ положительный.

Дополнительно оператор программы занимается рассмотрением спорных вопросов. Он напоминает, что за оформление 450 тысяч на погашение ипотеки многодетным семьям платить не нужно. Процедура абсолютно бесплатна. Если финансовая организация отказывается принимать документы, просит заплатить комиссию, тянет с процедурой оформления или выполняет иное противоправное действие, необходимо подать жалобу в Дом РФ. Звонки принимаются по телефону горячей линии 8 800 775 11 22. Звонок по России абсолютно бесплатный.

Заявку приняли. Что дальше?

После рассмотрения заявки Сбербанком, ей присваивается номер и ее можно отследить по номеру горячей линии ДОМ.РФ +7 (495) 775-47-40, назвав свои персональные данные. Можно также проверить статус заявки, набрав номер заявления на сайте ДОМ.РФ.

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2024 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2024 года.

Сроки получения 450 000 руб

В ч. 8—11 положения о реализации мер господдержки в Постановлении Правительства № 1170 от 07.09.2019 года указаны сроки рассмотрения заявки и перечисления 450 тысяч на погашение ипотеки.

Всего с момента подачи документов в банк до зачисления денег на счет в случае положительного решения должно пройти не более 19 рабочих дней. В этот срок входят:

- 7 рабочих дней дается банку на то, чтобы проверить правильность всех бумаг.

- 7 дней необходимо специалистам Дом РФ, чтобы еще раз убедиться в том, что семья имеет законное право на выплату, и принять решение.

- 5 рабочих дней отводится на то, чтобы деньги были зачислены на счет. Поступление средств происходит сразу на расчетный счет, с которого выплачивается ипотека.

Фактически из-за большого количества заявлений не всегда получается соблюсти сроки, поэтому принятие решения может затянуться.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней с даты принятия положительного решения.

Как происходит зачисление

Если семья соответствует всем изложенным в законе условиям, специалисты Дом РФ принимают положительное решение о погашении части ипотечного долга из средств государственного бюджета. Чтобы избежать возможности нецелевого расходования выплаты, деньги выдаются не наличными, а сразу зачисляются на банковский счет и могут быть израсходованы только на погашение ипотеки.

Несмотря на то, что «живые» деньги на руки не выдаются, некоторые семьи все же пробуют осуществить схему по обналичиванию средств. В настоящее время в законе нет ограничений на покупку жилья у близкого родственника. Воспользовавшись этим, можно вывести деньги со счета, не нарушая закон.

Если долг по ипотеке меньше 450 000 Р

По этой программе ипотеку гасят полностью или частично. Это значит, что семья не получает 450 000 Р при любой задолженности: государство погашает только остаток долга, но не больше лимита.

Если долг по ипотеке составляет 300 000 Р — погасят только этот долг. Неиспользованный остаток господдержки нельзя перенести на другой кредитили использовать как-то еще. Будет считаться, что семья получила свое по этой программе, больше ей ничего не дадут. Наличными оставшуюся сумму не выплатят. Если при погашении долга остаются проценты, остаток могут направить на эти цели.

Если долг по ипотеке 450 000 Р — его погасят полностью.

Если долг больше лимита, государство закроет 450 000 Р, а оставшуюся сумму семья будет выплачивать своими деньгами.

Пример погашения ипотеки за счет господдержки

| Сумма долга | Сколько погасит бюджет |

|---|---|

| 300 000 Р | 300 000 Р |

| 400 000 Р | 400 000 Р |

| 450 000 Р | 450 000 Р |

| 500 000 Р | 450 000 Р |

| 1 000 000 Р | 450 000 Р |

Можно ли погасить рефинансированный кредит?

В законодательстве отсутствует запрет на использование денег для закрытия рефинансирования ипотеки. Это значит, что граждане, воспользовавшиеся услугой, также могут претендовать на получение субсидии. Права не утрачиваются, даже если жилищный кредит был рефинансирован 2 и более раз.

Если семья уже получала маткапитал или брала семейную ипотеку

Дополнительно можно получить еще и 450 000 Р. Это не замена материнского капитала и не альтернатива льготной ипотеке. Это еще одна форма господдержки именно для многодетных семей с кредитом на жилье.

Фактически можно получить материнский капитал за второго ребенка и внести его как первоначальный взнос. При этом брать льготную ипотеку под 6%. А часть долга при рождении третьего ребенка погасить за счет бюджета по новой программе для многодетных.

Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

| Без господдержки (10,5%) | С господдержкой (6%) | |

|---|---|---|

| Первоначальный взнос | 453 000 Р | 453 000 Р |

| Сумма кредита | 2 047 000 Р | 2 047 000 Р |

| Проценты по кредиту за 15 лет | 2 028 000 Р (10,5%) | 1 063 000 Р (6%) |

| Экономия на процентах за счет льготной ставки | 965 000 Р | |

| Господдержка многодетным | 450 000 Р | |

| Выплаты за квартиру с процентами | 4 528 000 Р | 2 660 000 Р |

За 15 лет многодетная семья могла бы отдать за квартиру 4,5 млн рублей своих денег. Но если использовать господдержку, то первоначальный взнос можно внести материнским капиталом — то есть купить квартиру даже без накоплений. При этом удастся сэкономить на процентах за счет льготной ставки еще почти миллион рублей за 15 лет. А господдержка многодетным снизит основной долг на 450 тысяч рублей.

Получится, что многодетная семья заплатит за ипотечную квартиру стоимостью 2,5 млн рублей максимум 2,66 млн рублей своими деньгами. Даже с учетом процентов за 15 лет:

2 500 000 Р + 1 063 000 Р − 453 000 Р − 450 000 Р = 2 660 000 Р.

Выгода по сравнению с ипотекой без господдержки составит почти 2 млн рублей. Точная сумма экономии зависит от стоимости квартиры, срока кредита и момента, когда именно получится внести 450 000 Р в счет погашения долга. При досрочном погашении за счет бюджета появится еще экономия на процентах. Если при этом не уменьшать ежемесячный платеж, а вносить такие же суммы, переплата снизится еще больше. Еще у многодетных есть шанс на субсидию по программе «Молодая семья» без очереди. Ее тоже можно потратить на ипотеку и снизить платежи. Но это если повезет.

За 2,5 млн рублей в регионе можно купить трехкомнатную квартиру.

Нужно ли выделять доли в ипотечной квартире детям, после получения 450 тысяч на погашение?

от 3 июля 2019 года не содержит предписаний о выделении детских долей в квартире, купленной с использованием средств, предоставленных семье на закрытие ипотеки. Выделять часть имущества несовершеннолетним необязательно, если на приобретение жилья не тратили материнский капитал. Семья лишь уменьшает размер задолженности по кредиту или полностью закрывает его. Выполнять иные действия не нужно. Законодательство не накладывает дополнительных обязательств на граждан.

Налог и налоговый вычет после получения 450000 руб

Вся сумма, выплаченная в рамках программы государственной поддержки, предоставляется на безвозмездной основе. Несмотря на то, что выплата считается доходом семьи, она не облагается налогом. Никаких дополнительных платежей за пользование деньгами вносить не нужно.

С налоговым вычетом все несколько сложнее. Размер вычета зависит от суммы, затраченной на покупку жилья. Поскольку часть средств компенсируется государством, собственные расходы семьи уменьшаются. Соответственно, сокращается и размер вычета. К примеру, если семья, затратив на покупку квартиры 2 миллиона рублей, может получить вычет 260 тысяч, то после погашения государством части долга вычет будет равен 201 500.

При этом если вся сумма вычета уже получена на руки, разницу нужно будет вернуть. Поэтому лучше заранее учесть этот нюанс, чтобы необходимость вернуть часть средств не стала неожиданностью.

Как быть с вычетом, если его уже использовали и вернули налог?

А вот и подвох! С вычетом при покупке квартиры действительно будет проблема. Когда семья оформляла покупку, она могла использовать налоговый вычет. Он был равен сумме расходов, которые оплачены своими деньгами. Если квартира стоила 2,5 млн рублей и часть оплачена маткапиталом, сумма вычета на обоих супругов составила бы 2 млн рублей. Семья могла уже получить из бюджета свои 260 000 Р НДФЛ.

После того как еще часть долга погасит государство, сумма собственных расходов семьи уменьшится на 450 000 Р. Это значит, что вычет тоже уменьшится и нужно будет вернуть государству 58 500 Р.Или придется думать, как уменьшить этот налог.

С вычетом ситуация вряд ли изменится, и налог все-таки придется возвращать. Подумайте об этом заранее, чтобы внезапно не задолжать государству.

Причины отказа в господдержке

Если Вы получили отказ в выплате только по причине неверной формулировке в целях кредита, Вы можете подать документы на рефинансирование кредита. При этом уточните в ДОМ.РФ какая именно формулировка цели должна стоять в договоре!

Если Вы получили отказ по причине непредоставления данных от ЕГРН и ЗАГС Вы можете уточнить в этих учреждениях — а был ли собственно запрос! Если Вам ответят что запрос не поступал — вы можете получить данные подав запрос самостоятельно. Когда данные запроса будут на руках — подайте документы в ДОМ.РФ повторно вместе с полученными данными от ЗАГС и ЕГРН.

Во всех остальных ситуациях отказ банка будет неправомерным. После подачи документов необходимо следить за ходом рассмотрения заявки в личном кабинете на сайте банка или при обращении в офис. Если часть документов не предоставлена или оформлена неправильно, лучше вовремя узнать об этом и донести недостающие бумаги. В законе не указано обязательство финансовой организации уведомлять заявителя в случае вынесения отрицательного решения, поэтому, если в установленный срок выплата не поступила на счет, стоит посетить офис банка и выяснить причину.

На практике многие семьи столкнулись с тем, что еще на этапе рассмотрения документов им отказывают в получении выплаты. Причины отказа могут быть следующие:

- несоответствие хотя бы одному из условий участия в госпрограмме;

- неправильно оформлено усыновление ребенка или оно не подтверждено документально;

- цель в кредитном договоре не соответствует тем что указаны в законе;

- жилье куплено по неустановленной форме, например по предварительному договору купли-продажи;

- нецелевое расходование средств;

- ЗАГС и ЕГРН не предоставили данные в ДОМ.РФ (в этом случае вы можете обратиться повторно в ДОМ.РФ).

Чтобы оценить свои шансы на получение выплаты, необходимо посмотреть, какая цель займа указана в кредитном договоре. Если в формулировке содержится несколько целей, и хотя бы одна из них не соответствует требованиям закона, в получении выплаты откажут.

Если в целях договора ипотечного кредитования было указано «приобретение права», то можно ожидать отказа в субсидии.

Также большая вероятность отказа при формулировке цели договора «инвестирование строительства объекта недвижимости».

Несмотря на то, что при получении ипотеки вся сумма кредита сразу направляется на счет продавца недвижимости, случаи нецелевого расходования средств все же встречаются. Если банк выяснит этот факт, заемщика ожидает штраф и расторжение кредитного договора. В таком случае семья не будет допущена к участию в государственной программе помощи.

Что делать, если банк отказал по причине нецелевого использования кредитных средств?

Нецелевое использование средств – направление суммы на цели, которые не предусмотрены кредитным договором. Если речь идет об ипотеке, возникновение ситуации возможно крайне редко. Сумма наличными не предоставляется. Деньги перечисляются на счет продавца. Однако если человек всё же нарушит установленные правила, его может ожидать штраф, расторжение договора и досрочный возврат кредита ( ГК РФ). В таких ситуациях возможно привлечение к уголовной ответственности. Действия квалифицируются, как мошенничество ( УК РФ).

Если речь идет о получении средства господдержки, государство готово закрыть обязательства за гражданина только по целевым кредитам. Нецелевое использование средств также может стать препятствием для участия в программе по получению 450000 на погашение ипотеки многодетным семьям.

Если заявку отклонили неправомерно, в первую очередь потребуется связаться с оператором Дом РФ, позвонив по номеру горячей линии 8 800 775 11 22. Представители организации обязаны разобраться в сложившейся ситуации и подсказать лицу, как действовать в дальнейшем. Если требования гражданина игнорируются, допустима подготовка жалобы в прокуратуру или обращение в суд.

Сколько раз можно участвовать в программе

Каждая семья может получить выплату для погашения ипотечного кредита только один раз. Даже если в будущем количество детей увеличилось или был взят новый кредит на покупку недвижимости, под действие программы семья уже не попадает. Если сумма долга на момент участия составляет менее 450 тысяч, оставшаяся сумма не может быть использована в будущем для погашения других ипотечных кредитов.

Основные критерии и условия подачи заявления на субсидию

Откуда на это деньги?

Деньги выделит федеральный бюджет. В 2019 году господдержкой смогут воспользоваться 30 тысяч семей. Это значит, что на погашение их жилищных кредитов понадобится около 13,5 млрд рублей. На самом деле это не так уж много: в год только на материнский капитал уходит 330 млрд, а на выплаты по уходу за детьми-инвалидами с учетом повышения нужно около 150 млрд рублей.

Точную сумму расходов на господдержку многодетных семей с ипотекой установит правительство. Может случиться так, что деньги выделят не на всех и будет как с автокредитами: не успеют сообщить о возобновлении, как субсидии уже заканчиваются.

На что обратить внимание: нюансы госпрограммы

Здесь мы перечислим отдельные моменты, касающиеся участия в программе по погашению 450 тысяч ипотечного кредита за счет государства:

- Сумма компенсации определяется как 450 тыс., но не более остатка суммы кредита и начисленных процентов. Если остаток по кредиту меньше 450 тыс., то погасят кредит полностью. При этом остаток до 450 000 р. никак не компенсируется (то есть забрать их уже никак нельзя).

- Воспользоваться такой мерой поддержки можно только один раз (в отношении одного ипотечного кредита). Повторно участвовать в программе нельзя, даже если:

- взяли вторую ипотеку;

- родился еще один ребенок;

- в первый раз гос. поддержка была оказана не полностью (меньше 450 т. р.) из-за того, что остаток кредитной задолженности был меньше этой суммы и так далее.

- Кредитный договор должен быть заключен в срок до 1 июля 2024 г. По договорам ипотеки, оформленным до начала программы (то есть до конца 2018 года), тоже можно погасить 450 тысяч рублей. Факт рефинансирования ипотеки тоже не влияет — можно участвовать.

- По программе нет условия по выделению долей детям, как это предусмотрено по материнскому капиталу.

- Подать заявление на погашение 450 тыс. может отец или мать троих и более детей, являющийся заемщиком или созаемщиком (так как по закону он тоже несет солидарное право по кредиту).

- В условиях госпрограммы нет ограничений по возрасту заемщиков, их статусу или доходам. Это может быть как малоимущая, так и обеспеченная семья, как молодые родители, так и в возрасте.

- Третий или последующий ребенок должен быть рожден в 2019, 2020, 2021 или 2024 году. Это же правило касается усыновленных детей. При этом неважно, был ли на тот момент оформлен ипотечный кредит — его можно заключить вплоть до 01.07.2024 г.

- Одновременно можно использовать и другие меры поддержки: семейную ипотеку под 6% и маткапитал.

- 450 тыс. рублей нельзя использовать в качестве первоначального взноса при оформлении ипотечного кредита. Ими можно только погасить уже оформленный кредит.

- Платить налог (НДФЛ) с 450 000 рублей не требуется.

- При использовании такой меры поддержки будет уменьшена сумма налогового вычета при покупке недвижимости (точно так же, как и с маткапиталом).

Например, если стоимость квартиры равна 2 млн руб., можно получить вычет НДФЛ в размере 260 тыс. руб. Если государство погасило 450 тысяч, то сумма вычета уменьшится на 58500 руб., и семья вернет себе только: (2 000 000 — 450 000) × 13% = 201500 рублей.

На многие из возникающих вопросов уже отвечали в комментариях под статьей (пролистайте ленту комментариев, скорее всего на ваш вопрос тоже уже отвечали).

Сотрудники организации выслушают гражданина и помогут разобраться с проблемой.

Вопрос вызывает получение средств поддержки на покупку в кредит жилья с неотделимыми улучшениями. Дом РФ массово отказывает гражданам по этой причине. Однако в действующих нормативно-правовых актах отсутствуют ограничения касающиеся покупки жилья с неотделимыми улучшениями. Планируется, что в ближайшее время вопрос будет решён. Пока сложившаяся ситуация становится еще одним поводом для подачи жалобы в уполномоченный орган. Если человек считает, что действия оператора, контролирующего исполнение программы, неправомерны, допустимо обращение в прокуратуру или суд.

Плюсы и минусы программы

Многие многодетные семьи уже воспользовались возможностью получить компенсацию и закрыть часть долга. К достоинствам программы господдержки можно отнести:

- возможность улучшить жилищные условия;

- снижение долговой нагрузки на многодетные семьи;

- нет необходимости выделять доли несовершеннолетним детям, поэтому в дальнейшем квартиру легче продать или обменять;

- нет возможности обналичить деньги или использовать их не по назначению.

Однако правила выплат имеют и некоторые недостатки:

- льгота не предоставляется автоматически: для получения выплаты нужно собирать документы и обращаться в банк;

- очень строгие требования к недвижимости: многие семьи получили отказ только из-за того, что формулировка в кредитном договоре не соответствует условиям;

- невозможно направить средства на другие расходы семьи;

- выплата предоставляется только один раз, а в случае наличия остатка его нельзя использовать в будущем.

Тем не менее, при всех минусах государственной программы она остается достаточно действенной мерой и позволяет улучшить условия жизни многодетных семей и оказать им материальную поддержку. В общей сумме, если считать и выплату, и материнский капитал, семья получает от государства около 900 тысяч рублей, за счет которых можно расширить существующую жилплощадь или приобрести отдельную квартиру.

Нюансы

Госпрограмма не устанавливает ограничения по возрасту, статусу заёмщика и его доходу. Принять участие могут как малоимущие, так и обеспеченные многодетные семьи. Преференция доступна молодым родителям и людям в возрасте. Получение повторной ипотеки или рождение еще одного ребенка не дает право на участие в программе, если 450000 руб уже были получены. Аналогичные правила действуют, если в первый раз сумма господдержки была использована не полностью.

Закон не обязывает предоставлять долю в помещении детям. Родитель, закрывший ипотеку, может оставить квартиру в своей собственности. Однако правила меняются, если дополнительно был использован материнский капитал. В этом случае потребуется выделить часть имущества детям. Сумма не облагается налогом. Однако она может уменьшить размер налогового вычета.

Учитывается не общее количество детей в семье, а число отпрысков у получателя преференции. Так, если у жены присутствовал ребенок от первого брака, и она родила ещё двоих детей от нового мужа, она сможет принять участие в программе. А вот у мужчины подобной возможности не будет, если он не усыновит совершеннолетнего.

Прогнозы на будущее

Сбербанк по праву выступает ведущей банковской структурой, реализуя многие программы государственной помощи молодым и многодетным семьям. 450 000 рублей пойдут на погашение ипотеки и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности суммой до 900 000 рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

Востребованность программы государственной поддержки многодетных семей уже в первый месяц реализации превысила прогнозы по числу обращений. По оценкам ДОМ.РФ, ежегодно за господдержкой по ипотечным кредитам могут обращаться до 60–65 тысяч многодетных семей. Сбербанк технически готов к выполнению государственных инициатив и ожидает увеличения количества запросов в ближайшее время.

- https://v-ipoteke.ru/pogashenie-ipoteki/450000-na-pogashenie-ipoteki-mnogodetnym-semyam/

- https://blog.DomClick.ru/post/kak-poluchit-450-000-rublei-na-pogashenie-ipoteki-mnogodetnym-semyam

- https://avprrb.ru/articles/ipoteka/450-tysyach-na-pogashenie-ipoteki-mnogodetnym-semyam/

- https://journal.tinkoff.ru/news/450000-na-ipoteku/

- https://journal.tinkoff.ru/news/450000-na-stroyku-doma/

- http://detskie-posobiya.molodaja-semja.ru/news/450-tysjach-na-pogashenie-ipoteki-v-2019-godu/