- Что значит налог НДПИ

- Законодательная база

- Что понимать под полезным ископаемым по НК РФ

- История налога НДПИ

- Объект налогообложения

- Плательщики налога

- Как рассчитывается НДПИ?

- Сроки и ставки, применяемые при НДПИ

- Налоговые ставки

- Налоговый период

- Сроки уплаты налога

- Формулы расчета

- Модели расчета НДПИ

- Порядок исчисления

- Налоговый вычет при добыче нефти

- Способы расчета стоимости полученных полезных ископаемых

- Расходы, которые можно учитывать при расчете стоимости

- Определение суммы

- Какие полезные ископаемые признаются объектом налогообложения по НДПИ

- Нефть

- Как облагаются налогами добытчики природного газа и газового конденсата

- Уголь

- Драгметаллы

- Заполнение декларации

- Отчётность и оплата налога НДПИ

- Что включается в декларацию НДПИ

- Изменения в порядке исчисления НДПИ в части потерь при добыче нефти

- Прочие изменения

- Подводим итоги

Что значит налог НДПИ

Этот налог вступил в силу с начала 2002 года. До этого времени было несколько различных обязательных платежей, которые были отменены. Налог на добычу полезных ископаемых должны платить организации, которые добывают ископаемые из недр. Хотя не все знают, как правильно его считать, он важен для бюджета. Он занимает второе место после НДС по сумме поступлений.

Он играет не только фискальную роль, но и помогает регулировать использование недр. Например, для недавно созданных предприятий предоставляется нулевая ставка налога. Этот налог учитывает сложную организации процесса добычи природных ископаемых. Ведь существование этой отрасли основано не только на извлечении природных богатств, но и на организации процесса их воспроизводства.

Законодательная база

Налог на добычу полезных ископаемых регулируется Налоговым Кодексом РФ. В нем этому понятию посвящена . Она вмещает в себя все понятия, относящиеся в данной сфере:

- Ст. , разъясняют, кто должен платить данный налог, и каким образом он должен встать на учет в соответствующие органы учета.

- Ст. , определяют, за что именно взимается плата, в первой статье приводятся обобщенные понятия и термины. В ст. 337 приводится подробный перечень полезных ископаемых, при добыче и использовании которых взимается налог;

- Ст. , , , описывают, что подразумевают под налоговой базой, какие суммы в нее включаются. А также каким образом определяется стоимость полезных ископаемых.

- Ст. устанавливает налоговый период, за который должны рассчитываться суммы платежей.

- Ст. содержит конкретные ставки для расчета налоговых сумм.

- Ст. определяет налоговые особенности в различных отраслях добычи полезных ископаемых.

- Ст. разъясняет, как нужно рассчитывать и уплачивать налог. Какие суммы можно исключить из базы и тем самым снизить сумму, подлежащую уплате в бюджет.

- Ст. устанавливает сроки уплаты

- Ст. рассказывает о налоговой декларации, которую должны подавать плательщики НДПИ.

- Ст. определяет порядок контроля расчета и уплаты налоговых сумм.

Помимо этого, некоторые нюансы при налогообложении добычи полезных ископаемых могут регулироваться отдельными законодательными актами.

Что понимать под полезным ископаемым по НК РФ

Полезным ископаемым, которое может рассматриваться в качестве объекта НДПИ, признаются:

1. Продукция горнодобывающего предприятия, в том числе получаемая на этапе разработки карьеров, содержащаяся в минеральном сырье, извлеченном из недр, и соответствующая государственному, международному либо внутрикорпоративному стандарту (п. 1 ст. 337 НК РФ).

В свою очередь, не признается полезным ископаемым продукция обрабатывающей промышленности, полученная при дальнейшей переработке (посредством обогащения или технологического передела) полезного ископаемого.

2. Сырье или минералы, перечисленные в широком перечне в п. 2 ст. 337 НК РФ. Это общеизвестные ископаемые — нефть, газ, уголь, металлы и т. д.

3. Продукция, являющаяся результатом разработки залежи, а также выпускаемая из минерального сырья при использовании технологий, которые соответствуют специальным видам работ по добыче сырья или минералов. Таких как, например, подземная газификация, гидравлическая разработка россыпных залежей, выщелачивание и иные перерабатывающие технологии.

С одной стороны, сущность объекта налогообложения в рамках НДПИ однозначно закреплена в федеральном законодательстве на уровне НК РФ. С другой — практическое применение рассмотренных нами норм может требовать задействования иных правовых актов с меньшей юридической силой, но необходимых с точки зрения корректного определения соответствующего объекта.

История налога НДПИ

Этот налог взимался ещё в Российской империи, первоначально он представлял собой получение дохода от регалий. Этим словом обозначались государственные предприятия. Те, которые занимались добычей полезных ископаемых, назывались горными регалиями.

В мировой практике налог на добычу полезных ископаемых начал применяться в 19 веке в Пруссии и Франции. Применялись две разновидности:

- Постоянный;

- Пропорциональный;

Первый считался на основе площади поверхности земли, занятой разработками, второй — представлял собой долю от полученной выручки. Например, в Пруссии, начиная с 1865 года, ставка составляла 2%. В Англии обложение дохода от такой деятельности осуществлялось на общем основании — необходимо было заплатить подоходный налог (НДФЛ).

В РФ использование недр стало платным после принятия закона «О недрах» № 2395-1 от 21 февраля 1992 года. Платежи делались в размерах, которые были практически неощутимы для государственного бюджета. В этом законе предусматривалось несколько видов обязательных платежей, связанных с добычей полезных ископаемых. Важнейшие определения были рамочными, а точные нормы устанавливались при помощи межведомственных инструкций. Допускалось внесение платежей денежными суммами или при помощи добытых полезных ископаемых.

Объект налогообложения

Полезные ископаемые, признанные объектами обложения НДПИ в соответствии со ст. 336 НК РФ, условно делятся на три группы:

- добытые в России на основании лицензии;

- извлеченные из отходов добывающей промышленности;

- добытые на территории других государств.

Совет: узнайте, как найти налоги по ИНН.

НДПИ не взимается с природных ископаемых, если они:

- Являются общераспространенными, добыты ИП для личного пользования и не учтены в государственном балансе.

- Считаются коллекционными.

- Добыты из отходов ресурсов пользователя, с которых ранее уже взимался налог в установленном порядке.

- Добыты при работах на объектах с особым статусом (научных, культурных, оздоровительных и т.д.).

Плательщики налога

Плательщиками НДПИ в соответствии с действующим законодательством признаются предприятия и ИП (как российские, так и иностранные), являющиеся пользователями недр.

Как рассчитывается НДПИ?

Для уплаты НДПИ необходимо определить налоговую базу, а затем и сумму, которую следует внести в бюджет. Сделать это несложно (впрочем, как и рассчитать прибыль до налогообложения). Для расчета суммы налога созданы специальные формулы, помогающие вычислять НДПИ по специфическим и адвалорным ставкам. Если при расчете учитывается стоимость извлеченного ископаемого, то используется следующая формула:

НДПИ к уплате = стоимость ископаемого * адвалорная ставка.

Налогоплательщик сам определяет и высчитывает стоимость добытых ископаемых на основании данных налогового учета с применением утвержденного в учетной политике порядка признания доходов и расходов по налогу на прибыль. Недропользователь вправе получить налоговый вычет, связанный с добычей и реализацией извлеченных ресурсов. Когда при расчете НДПИ за основу берется количественный показатель (основной для нефти и газа), то применяется формула следующего вида:

НДПИ к уплате = количество ископаемого * специфическая ставка.

В данном случае учитываются лишь те ресурсы, которые прошли весь технологический цикл операций. Налоговая база определяется недропользователем самостоятельно в отношении каждого извлеченного ископаемого.

Сроки и ставки, применяемые при НДПИ

Сумма налога рассчитывается в привязке к каждому месяцу, согласно ставкам, определенным законодательством.

Налоговые ставки

Конкретные ставки, с помощью которых осуществляется расчет величины налога, указаны в Налоговом Кодексе РФ.

Они подразделяются на следующие виды:

- Ставки, которые исчисляются в процентном отношении, в законодательстве их называют адвалорными. Они рассчитываются от стоимости добытых веществ, то есть налог будет равен определенному проценту от суммы, в которую будут оценены полезные ископаемые.

- Ставки, устанавливаемые в рублях за тонну добытых веществ, иначе они называются специфическими. В этом случае налог высчитывается как плата за каждую тонну добытого минерала или сырья.

- Льготные ставки – в этом случае они равны нулю, независимо от того, как они устанавливаются в обычной ситуации, в рублях или процентах. Иначе говоря, плательщик освобождается от налога, при наличии каких–либо обстоятельств, которые особо оговорены законодательством.

Ст. 342 НК РФ содержит полный перечень ставок для всех видов полезных минералов и веществ.

Налоговый период

Под налоговым периодом понимается отрезок времени, за который нужно определить налоговую базу и высчитать сумму, подлежащую перечислению в бюджет. Не нужно путать этот период со сроком уплаты, который, как правило, наступает после окончания расчетного периода.

При расчете НДПИ за налоговый период берется календарный месяц.

Это значит, что плательщики налога должны каждый месяц определить налоговую базу и сумму налога.

Сроки уплаты налога

Под сроком уплаты налога подразумевается период, до истечения которого нужно внести в бюджет необходимую сумму налога. Для полезных ископаемых применяется следующий срок: следующее 25 число после завершения налогового периода.

На практике это значит, что после того, как организация произвела расчет налога за месяц, она должна его уплатить в бюджет не позже, чем 25 числа месяца, который следует за расчетным. Например, налог за март должен быть внесен не позднее 25 апреля.

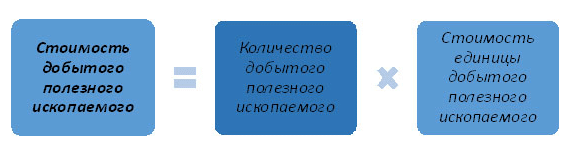

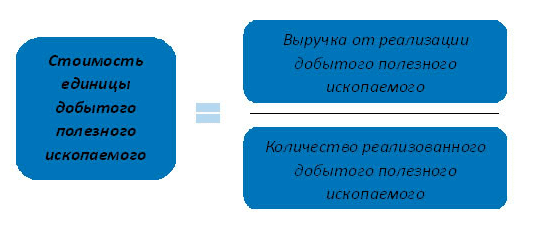

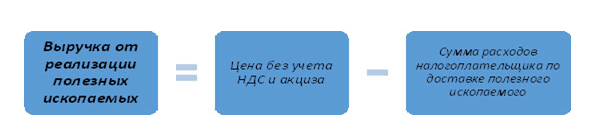

Формулы расчета

Расчет осуществляется так:

- Чтобы узнать стоимость, нужно общее количество ПИ умножить на стоимость единицы.

- Для определения цена на единицу ПИ выручку от реализации делят на количество реализованного ископаемого.

- Выручка от реализации полезных ископаемых = цена без учета НДС и акциза – сумма расходов налогоплательщика на доставку ископаемого.

Заниматься расчетом налоговой базы должен сам предприниматель. Необходимы данные для каждого элемента.

НДПИ рассчитывается и уплачивается налогоплательщиками ежемесячно. Для этого Федеральная налоговая служба раз в месяц публикует данные, необходимые для расчета НДПИ при добыче нефти. В сообщении ФНС от 18.06.2019 ведомство отмечает, что расчет налоговых отчислений за период июнь 2019 года следует выполнять на основе следующих показателей:

- средний уровень цен нефти сорта «Юралс» на рынках нефтяного сырья в июне 2019 года составил 62,37 долларов за баррель;

- среднее значение курса доллара к рублю, устанавливаемого ЦБ РФ, за все дни налогового периода – 64,2314 руб. за доллар.

- значение коэффициента Кц – 11,6576.

Модели расчета НДПИ

- Расчет налога для нефти и газа. Налогоплательщик устанавливает базу исходя из цены на момент добычи, уточняет на сайте ФНС актуальный коэффициент добычи. Далее база налогообложения умножается на необходимые коэффициенты.

- Подсчет налога для драгоценных металлов. Данный вид ископаемых характеризуется применением процента от стоимости чистого сырья или конечной цены после выхода на рынок. Определив точную налоговую базу её следует умножить на ставку в соответствии с налоговым кодексом.

Наиболее широко применяемая формула состоит в следующем: итоговая стоимость добытого материала умножается на ставку налогообложения. При расчетах стоит помнить о вычете применяемого НДС.

Пример подсчета:

Предприятие за отчетный период добыло серебряную руду в объеме 10000 тонн. На рынке стоимость данной руды равняется 650 руб. НДС в данном случае составит 118 руб. Имея основные цифры, предприниматель руководствуется такими методом подсчета: 650 – 118 = 523. Затем 532 * 10000 = 5320000. Далее получившуюся цифру умножаем на ставку 5320000 * 6,5% = 345800 руб.

Порядок исчисления

Сумму налога исчисляют, как соответствующую налоговой ставке процентную долю налоговой базы. Данные для расчета НДПИ собирают по итогу каждого налогового периода по каждому ископаемому. Оплату нужно проводить по месту нахождения каждого участка.

При этом сумму должны рассчитывать исходя из доли полезного ископаемого, добытого на определенном участке в совокупном количестве добытого вещества определенного вида.

Налоговый вычет при добыче нефти

С 1 января 2018 года налоговый вычет предоставляется и при добыче нефти на участках недр, расположенных полностью в границах Нижневартовского района Ханты-Мансийского автономного округа – Югры, лицензия на пользование недрами которых выдана до 1 января 2016 года и начальные извлекаемые запасы нефти каждого из которых составляют 450 миллионов тонн или более по состоянию на 1 января 2016 года.

Сумма налогового вычета за налоговый период определяется в сумме по названным участкам недр и составляет 2 917 миллионов руб. Право на предоставление данного налогового вычета зафиксировано по 31 декабря 2027 года.

С 1 января прошлого года введены еще 2 вида налоговых вычета:

- вычет, установленный ст. 343.3 НК, РФ при добыче природного газа из всех видов месторождений углеводородного сырья, добытого на участке недр, расположенном полностью или частично в Черном море. Данный вычет можно использовать с 1 января 2018 года по 31 декабря 2020 года;

- вычет, узаконенный ст. 343.4 НК РФ, при добыче газового конденсата из всех видов месторождений углеводородов. Такой вычет применяется при одновременном выполнении трех пунктов:

- добытый организацией-налогоплательщиком газовый конденсат направлен им и (или) иной организацией, зарегистрированной в РФ, обладающей правом владения и (или) пользования и (или) распоряжения в отношении указанного газового конденсата, на переработку на технологическом оборудовании, принадлежащем российской организации;

- из добытого налогоплательщиком газового конденсата на технологическом оборудовании, принадлежащем российской организации, в процессе его переработки получена широкая фракция легких углеводородов;

- факт получения широкой фракции легких углеводородов из добытого налогоплательщиком газового конденсата документально подтвержден. Источник: hpravobez.ru.

Способы расчета стоимости полученных полезных ископаемых

Стоимость продукции, которая будет облагаться налогом, может быть, определена следующими способами:

- По установившимся ценам на полученную продукцию.

- По сложившимся ценам, но без учета бюджетных субсидий, направленных на компенсирование разницы между оптовой и расчетной стоимостью вещества.

- По расчетной стоимости полученного продукта. Этот метод применяется. Если в отчетном месяце компания не производила продажу полезных ископаемых.

При расчете налогооблагаемой базы могут применяться такие формулы:

Расходы, которые можно учитывать при расчете стоимости

При определении расчетной суммы можно учитывать два вида расходов:

- Прямые статьи расходов. Определяются налогоплательщиком в соответствии с его учетной политикой. Как правило, сюда относят статьи расходов, которые напрямую относятся к добыче полезных веществ: заработная плата рабочим, расходы на оборудование, используемое в работе и т.д.

- Косвенные расходы. Сюда относят все расходы, не входящие в предыдущую группу. Эти статьи должны быть распределены между затратами на добычу и прочую деятельность. Деление происходит пропорционально сумме прямых затрат, которые относятся к полезным ископаемым.

Оба вида затрат входят в расчетную стоимость. Если добывается ни один вид ископаемых, то расходы нужно разделить по их видам.

Определение суммы

Для определения суммы налога, который нужно внести в бюджет, используются две величины:

- Величина налоговой базы, она рассчитывается на предприятии и выражается или в денежных, или в натуральных единицах.

- Налоговая ставка – цифры для нее берутся из НК РФ либо в других законодательных актах.

- Дополнительные коэффициенты, которые применяются в отдельных случаях, оговоренных в Налоговом Кодексе.

Виды коэффициентов:

- Универсальные – это коэффициенты, которые используются для всех отраслей добычи. Например, сюда можно отнести коэффициент в зависимости от территории, где производится добыча.

- Коэффициенты, устанавливаемые для конкретных веществ. В основном они применяются при разработке нефти.

Если коэффициент не применяется, то сумм аналога рассчитывается как произведение ставки и налоговой базы. При применении коэффициента, ставка увеличивается на его значение, а затем умножается на величину налоговой базы.

Какие полезные ископаемые признаются объектом налогообложения по НДПИ

Основной нюанс, характеризующий определение объекта налогообложения по НДПИ, заключается в том, что сам факт извлечения каким-либо субъектом сырья либо минерала природного происхождения из залежей не обязательно означает, что соответствующее сырье либо минерал будут фактически признаны объектом НДПИ, несмотря на то что соответствуют критериям, закрепленным в ст. 336, 337 НК РФ.

Объектом налогообложения по НДПИ признаются, прежде всего, сырье или минерал, добытые лицами, официально признанными в качестве плательщиков НДПИ. Данные лица могут быть представлены ИП или юрлицами, являющимися пользователями недр на основе лицензии (письмо Минфина РФ от 08.10.2013 № 03-06-05-01/41901).

Обязанность в получении лицензии на добычу сырья или минералов возникает у хозяйствующих субъектов, извлекающих сырье или минералы из залежей, расположенных на глубине ниже почвенного слоя (преамбула к закону РФ «О недрах» от 21.02.1992 № 2395-I). На практике данная обязанность чаще всего устанавливается для фирм, извлекающих сырье или минералы из глубины более 5 метров — соответствующий показатель зафиксирован во многих нормативных актах регионов РФ, например в ст. 15 закона Нижегородской области «О недропользовании от 03.11.2010 № 169-3.

Стоит отметить, что в нормативных актах на федеральном уровне критериев определения глубины почвенного слоя или же норм, аналогичных той, которая закреплена в законе № 169-3, не установлено.

В случае если ИП или организация будут извлекать сырье и минералы из залежей без лицензии, их деятельность будет поводом для наложения штрафа в соответствии с нормами п. 1 ст. 7.3 КоАП РФ. Вред, нанесенный природе, им придется компенсировать (ст. 51 закона от 21.02.1992 № 2395-I).

В случае если сырье или минерал добывается индивидуальным предпринимателем (при этом данные объекты относятся к категории общераспространенных и используются ИП не в коммерческой деятельности, а в личных целях), НДПИ по данному сырью или минералу не уплачивается (п. 2 ст. 336 НК РФ). Узнать, какие ископаемые относятся к общераспространенным, можно, ознакомившись с рекомендациями, которые утверждены распоряжением МПР России от 07.02.2003 № 47-р.

Кроме того, в подп. 2–6 п. 2 ст. 336 НК РФ прямо перечислены иные виды сырья и минералов, которые не могут рассматриваться в качестве объекта налогообложения в рамках НДПИ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Как облагаются налогами добытчики природного газа и газового конденсата

Налоговую ставку умножают на базовое значение единицы условного топлива и на коэффициент, который характеризует степень сложности добычи газа горючего природного и газового конденсата из залежей углеродного сырья.

Расчет НДПИ на газовый конденсат осуществляется с учетом установленного корректирующего коэффициента.

В ходе расчета налоговой ставки по природному газу произведение базовой ставки, показателя базового значения единицы условного топлива и коэффициента сложности добычи суммируют со значением показателя расходов на транспортировку ископаемого.

Расчетная цена реализации газа за пределы территорий государств-участников Содружества Независимых государств или ЦДЗ НДПИ за июль 2019 года составляет 15 552 руб. за 1000 кубов газа без учета налога на добавочную стоимость.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

Заполнение декларации

Декларация представляет собой бланк из трех разделов. Плюс к ним идет дополнительный лист для заполнения сотрудником ФНС. Декларация по НДПИ – это документ отчетности налогоплательщика перед органами налоговой инспекции. Вести отчет необходимо каждый месяц, за несвоевременную подачу документа, к субъекту хозяйствования могут применяться санкции в виде штрафа.

Подается такой отчет по месту выполнения работ по добыче ПИ. В нем указывается основная информация о предприятии, присвоенный код для добычи конкретных ископаемых, подсчитанная сумма платежа за последний отчетный период, также прикладывается сам расчет платежа.

Специальные строки необходимо заполнять следующим образом:

- первый раздел с информацией о сумме налога. Результаты подсчетов вписываются в самом начале, но удобней его заполнить после заполнения всех остальных пунктов. Поскольку первый раздел включает всю основную информацию с последующих пунктов;

- второй включает в себя расчеты для нефтедобытчиков. Данные субъекты заполняют всю основную информацию о лицензии, о ценах нефтяного сырья, особенности её добычи;

- третий раздел предназначен для газовой промышленности. Указывается стоимость газа, цена транспортировки, условия добычи и другая информация;

- четвертый пункт предусмотрен для работ на морском шельфе и подобных месторождениях. В нем отображается начало работ по добыче, информация о добываемом сырье, стоимость налоговой базы и соответствующие расчеты;

- пятый раздел универсальный, применяется для всех оставшихся ПИ. Также как и предыдущие разделы заполняется основной информацией о добытчике, лицензии, сырье, условиях работы и актуальных показателях;

- шестой предназначен для внесения данных о стоимости за единицу ПИ;

- седьмой служит для информации об угольной промышленности.

Отсутствие деятельности на протяжении отчетного периода не освобождает лицо от выполнения обязанности отчитываться. В таком случае предприниматель должен сформировать нулевую отчетность и направить её в налоговую службу.

Субъектам, получившим лицензию и приступившим к добыванию ископаемых, следует готовиться к отчетности только на следующий месяц. Нынешнее высокотехнологичное время позволяет подавать отчеты в электронной форме. Для этого предварительно стоит пройти регистрацию на сайте ФНС.

Анализируя вышеописанное, отметим, что существуют разные подходы в расчете налоговой базы. Налоговый кодекс также содержит множество ставок, предназначенных для различных типов сырья. Прежде чем отчитаться перед налоговой инспекцией предприниматель должен фундаментально изучить особенности отчетности для своего бизнеса.

Отчётность и оплата налога НДПИ

Плательщик должен регулярно отчитываться о том, сколько полезных ископаемых он добывает. Это нужно делать за каждый налоговый период. При этом не применяется расчёт нарастающим итогом. Отчитываться необходимо в налоговой по месту регистрации юридического лица или индивидуального предпринимателя.

Оплата выполняется на той территории, где расположен разрабатываемый участок. Если он находится за пределами РФ, то уплата производится по месту жительства.

При определении базы для расчёта налога на нефть, рассчитывается не объём добытого, а обессоленная, обезвоженная и стабилизированная нефть. При расчёте выплат применяется коэффициент, который зависит от динамики мировых цен на нефть.

При оплате налога за добычу природного газа или конденсата измерение производится в единицах условного топлива. При расчёте применяется коэффициент, который отражает сложность добычи. Кроме этого используется дополнительный корректирующий коэффициент.

При оплате за добычу угля применяются коэффициенты-дефляторы, которые отличаются для различных видов угля. Если в затраты включены расходы на увеличение безопасности труда, то на них ставка уменьшается.

При добыче драгоценных металлов учитывается не вся полученная руда, а содержащийся в ней драгоценный металл.

Налоговым периодом является месяц. Срок оплаты — не позднее 25 числа месяца после окончания каждого такого периода. Отчётность и оплата производятся отдельно по каждому виду добываемых полезных ископаемых. Используемые при расчёте ставки и коэффициенты устанавливаются Правительством РФ.

Получателем выплат является федеральный бюджет. Пользователь недр обязан сдавать отчётность начиная с того квартала, в котором фактически началась добыча ископаемых. Декларацию подают в течение месяца после окончания налогового периода. Её можно сдавать в бумажной или электронной форме. Сумма налога указывается за текущий месяц.

Что включается в декларацию НДПИ

При сдаче используется специальный бланк. Его форма была утверждена в 2015 году. Документ состоит из нескольких разделов:

- Указание вида подземных ископаемых и его кода.

- Расчёт налоговой базы с указанием понесённых расходов.

- Указание суммы налога за отчётный месяц с описанием расчёта.

По каждому участку, на котором происходит добыча, данные указываются отдельно.

На начальной странице необходимо подробно указать реквизиты организации. В случае, когда в течение одного или нескольких месяцев добычи не происходило, подача декларации является обязательной. При этом в поданном документе в соответствующих графах ставят ноль. В этом случае сдают начальный лист с реквизитами организации и первый раздел.

Если среднесписочная численность за год не превышает 100 человек, то электронная форма подачи является обязательной. В остальных случаях плательщик может выбирать между ней и бумажным документом.

Изменения в порядке исчисления НДПИ в части потерь при добыче нефти

В отношении нефти, добытой на тех участках недр, в отношении которых на протяжении всего отчетного периода действовал налог на дополнительный доход от добычи углеводородного сырья (НДД), ставка НДПИ устанавливается законодательством РФ на уровне 1 рубля за 1 тонну извлеченного сырья, однако, полученная сумма должна быть умножена на коэффициент, характеризующий уровень налогообложения нефти, размеры которого определены в статье 342.6 НК РФ.

Также в соответствии с пояснениями Министерства Финансов от 17 и 24 мая 2019 года налогообложение в части нормативных потерь добываемого сырья должно быть произведено по нулевой ставке.

Прочие изменения

В соответствии с приказом Минэкономразвития РФ от 21.01. 2019 №53613 в 2019 году также изменились размеры коэффициентов-дефляторов к ставке НДПИ при добыче угля:

- коэффициент, используемый при добыче антрацита — 0,970.

- при добыче коксующегося угля – 1,047.

- при добыче бурого угля – 1,004.

- на все прочие типы угля – 1,026.

Подводим итоги

НДПИ – сложный налог, который требует правильного расчета и уплаты. Плательщиками данного налога являются недропользователи, имеющие специальную лицензию, дающую право на добычу природных ресурсов.

Налоговая база может быть определена как стоимость извлеченных ископаемых либо выражена их количеством. Важно помнить, что налог следует перечислять до 25-го числа месяца, следующего за истекшим налоговым периодом.

- https://vsdelke.ru/raznoe/ndpi.html

- https://Papinian.com/finansovoe/nalogovoe/chto-eto-takoe-ndpi.html

- https://nalog-nalog.ru/uplata_nalogov/poryadok_uplaty_nalogov_vznosov/chto_yavlyaetsya_obektom_nalogooblozheniya_po_ndpi/

- https://uvolsya.ru/raznoe/ndpi-chto-eto-takoe/

- https://zakonguru.com/nalogi-2/dobycha-poleznyx-iskopaemyx.html

- https://promdevelop.ru/economy/nalog-na-dobychu-poleznyh-iskopaemyh-stavka-ndpi-raschet-baza-izmeneniya/

- https://ZnayBiz.ru/nalogi/obshaya-sistema/ndpi/chto-eto-takoe-i-kak-rasschitat.html

- https://assistentus.ru/nalogi-i-uchet/chto-takoe-i-kak-rasschitat-ndpi/