- Правовое регулирование обращения взыскания на счета и карты заемщика

- Имеет ли ФССП полномочия снимать деньги с кредитной карты

- Порядок взаимодействия ФССП и Банка по исполнению решения о взыскании средств

- Могут ли банки давать информацию о счете?

- Реальность – банки проводят списания средств с кредитных карт из кредитного лимита

- Определенные основания для снятия денег приставами с кредитной карты

- Порядок действия судебных приставов

- Процедуры списания задолженностей

- Могут ли приставы снять деньги с карты?

- Как реагировать, если деньги всё-таки списали?

- Сколько приставы могут списать в счет долга с кредитной и дебетовой карты

- Какие средства не могут списать?

- Имеют ли право приставы арестовать счета кредитной карты и списать с нее деньги?

- Какие средства подлежат и не подлежат аресту?

- Что делать, если приставы списали деньги со счета, с которого невозможно взыскание

- Как происходит снятие денег со счета должника?

- Как уберечь свои деньги от приставов?

- Случаи взыскания с зарплатной карты

- Как предотвратить негативные события. Обращение в банк с претензией или в надзорные инстанции

- Могут ли условия договора банковского счета или вклада противоречить нормам ГК РФ?

- Что говорят банковские нормы об учете кредитных средств на картах клиентов

- В каких случаях приставам запрещено снимать деньги с кредитного лимита карты?

- Возможность проверки списывания средств

- Возврат списанных денег

- Как обезопасить кредитный счёт, чтобы не было списаний

- Решение разногласий через судебные органы

- Можно ли снимать деньги с кредитки

- Для чего банк устанавливает проценты

- Размер комиссии за снятие наличных

- Какие еще штрафы можно оплатить через Сбербанк Онлайн

- Как проверить штрафы ГИБДД в системе Сбербанк Онлайн

- Как проверить штрафы на сайте ГИБДД

- Где взять реквизиты для оплаты

- Как проверить факт оплаты

Правовое регулирование обращения взыскания на счета и карты заемщика

В ходе исполнительного производства на основании решений судов и постановлений сотрудников ФССП РФ подлежат списанию в счет долга денежные средства при условиях:

- если деньги размещены на счетах в иностранной или российской валюте;

- при нахождении средств в банковских сейфах, ячейках, кассах;

- расчетные ведомости при составлении акта перевода на специальный счет, открытый подразделением службы судебных приставов, в банк для ареста и перечисления не предоставляются, достаточно предъявления исполнительного или судебного приказа о наличии задолженности.

Арест кредитной карты приставами не допускается, поскольку такие полномочия выходят за рамки ФЗ № 229 «Об исполнительном производстве».

Об обнаружении наличности или безналичных переводов погашение долга осуществляется при составлении акта уполномоченным должностным лицом – судебным приставом. В течение дня, следующего за составлением такого документа деньги перечисляются на специальный счет, открытый судебным приставом, для зачисления их в счет долга. Такие правила регулируются положением ст. 70 ФЗ №229 от 02.10.2007 «Об исполнительном производстве».

В акте и постановлении на списание указывается, с какого счета или ячейки изъяты средства, для каких целей и в какой сумме. Первоначально осуществляется арест денег на банковских картах, об исполнении постановления кредитная организация сообщает судебному приставу, в ведении которого находится дело.

При отсутствии достаточной суммы на счету средства на карте подлежат аресту до поступления нужного объема денег и их списания в указанном порядке.

При лишении кредитного учреждения банковской лицензии постановление об аресте и списании денег подлежит исполнению в первоочередном порядке. Требование распространяется как на банковские счета, так и электронные валюты, принадлежащие должнику.

Исключение составляют только случаи, когда деньги размещены на специальных счетах, с которых финансируются предвыборные кампании или созданные в качестве фонда для референдума.

В порядке ст. 69 ФЗ №229 взыскание осуществляется сначала на рублевую валюту, затем на вклады и депозиты, размещенные в банках. Очередность наложения ареста на средства, принадлежащие должнику, определяется судебным приставом-исполнителем. При отсутствии сведений в ФССП РФ о средствах, которые могут использоваться для покрытия задолженности, судебный пристав запрашивает информацию через налоговую службу, Пенсионный фонд РФ и другие государственные органы самостоятельно.

Имеет ли ФССП полномочия снимать деньги с кредитной карты

Данный вопрос регулируется статьей 81-й закона «Об исполнительном производстве». Несмотря на то, что в законодательстве не предусмотрено запрета на арест определенных сумм с кредитного счета, тем не менее, в большинстве случаев подобное решение считается незаконным и денежные средства на кредитках остаются нетронутыми. Необходимо отметить, что перед арестом банковских счетов ФССП всегда предупреждают должника заранее, высылая на его адрес письменное уведомление. Обычно человеку дается определенный срок для погашения задолженности или урегулирования вопроса мирным путем. Если письменное уведомление игнорируется, приставы обращаются в суд

Порядок взаимодействия ФССП и Банка по исполнению решения о взыскании средств

В течение 3 дней после ареста и перечисления средств банк либо иная финансовая организация уведомляют в письменной форме взыскателя и владельца карты, пристава-исполнителя.

Если должник самостоятельно не передал сотрудникам Федеральной службы судебных приставов информацию о имеющихся на его счетах средствах, то должностное лицо направляет запросы в банки для получения сведений по собственной инициативе.

Если операции по счетам, привязанным к зарплатным и иным дебетовым или зарплатным картам, приостановлены в связи с совершением иных исполнительных действий, банк предоставляет информацию об этом судебному приставу. Постановление сотрудника ФССП РФ находится в кредитном учреждении до момента накопления необходимой суммы и ее списания в счет долгов по решению суда.

Судебный пристав запрашивает сведения в налоговой службе и органах Росреестра:

- об открытых счетах и картах на имя должника с указанием банковских организаций и реквизитов;

- о размещенных на них средствах в определенной сумме;

- об ином зарегистрированном на имя должника имуществе, свободного для реализации с целью покрытия задолженности.

Передать необходимые сведения налоговая служба и орган регистрации прав на недвижимое имущество обязаны в течение 7 дней с момента поступления запроса. Информация предоставляется в письменном виде судебному приставу.

При недостатке средств банки могут осуществлять списание «в минус», предоставляя по факту кредит должнику. Такие действия противоречат нормам действующего законодательства, поскольку на основании п. ст.70 ФЗ №229 исполнительные документы остаются нереализованными. Это может произойти по причинам:

- недостаточной суммы для исполнения исполнительного листа или судебного приказа на счету или карте;

- наложения на деньги ареста;

- при приостановлении операций со счетами, к примеру, при объявлении кредитной организации банкротом.

Важно: На вопрос, списывают ли приставы деньги в счет погашения долга с кредитных карт, следует однозначный ответ «Да». Осуществить такие действия самостоятельно они не могут. На практике такое взыскание осуществляется по собственной инициативе банком, что можно расценивать как нарушение банковского законодательства.

Могут ли банки давать информацию о счете?

Банки имеют право разглашать информацию для приставов о клиентах

Всем известно, что кредитные организации должны хранить в тайне информацию о ведении счетов, текущих операциях с деньгами. Так соответствует ли закону требование пристава о предоставлении подобной информации?

Отталкиваясь от ст. 857 Гражданского кодекса РФ, данные о наличии счёта могут сообщаться самому клиенту, сотрудникам бюро кредитных историй, а также государственным органам, в предусмотренном законом случае. Список государственных органов и их должностных лиц регламентируется Законом о банках. Служба судебных приставов входит в этот список, поэтому предоставление информации о наличии счёта законно.

Законом не указывается, в каком объеме банк должен предоставить данные. Стоит отметить, что банк не обязан сообщать сумму, которая имеется на счетах у разыскиваемого должника. Он может лишь сообщить о действующем счёте, а списание средств проводить согласно постановлению

Реальность – банки проводят списания средств с кредитных карт из кредитного лимита

Выдача своеобразных «кредитов» в этом случае при списании денег сверх лимита по распоряжению судебных приставов является незаконной. Перечисление средств в счет исполнения актов должно по закону осуществляется по мере поступления денег до исчерпания лимита, достаточного для исполнения постановления судебного пристава. О мерах, направленных на арест и совершение переводов в пользу отделения судебных приставов или взыскателя, банк информирует соответствующих лиц, на реквизиты которых отправлены деньги.

Взыскание на средства в иностранной валюте осуществляется при отсутствии достаточного объема российских денежных знаков, размещенных на счетах и картах.

В размер расходов по списанию включается не только задолженность по исполнительному листу, но и вознаграждение судебного пристава-исполнителя по совершению законных требований в объеме 7 % от полученных средств, направленных на покрытие долга (п.2 ст.69 ФЗ №229)

Если деньги размещены на нескольких счетах, то должник вправе указать реквизиты тех, с которых взыскание может производиться в первоочередном порядке при наличии достаточной суммы для погашения долга.

Практика списания средств в «овердрафт», то есть с превышением лимита остатка на счетах должников, прочно вошла в банковскую практику. Все дело в новых возможностях, которые предоставил ФЗ № 229 судебным приставам. Теперь не только мелкие штрафы за неуплату налогов, в пользу ГИБДД, но и по задолженностям по исполнительным листам, получил возможность перечислять, предоставляя кредит, Сбербанк России.

Такую практику планируют в ближайшее время ввести Газпромбанк и Промсвязьбанк. Они будут списывать средства со счетов, предоставляя кредиты, при недостатке денежного остатка. Система введена также крупными структурами, как Банк Москвы, МДМ Банк, ВТБ24 и Запсибкомбанк. Всего договоры ФССП РФ подписаны с 82 банками при оформлении электронной документации на взыскание долгов на основании постановления приставов об аресте средств.

Обратите внимание: Если приставы сняли деньги в счет покрытия долга с кредитной карты, то необходимо обратиться с жалобой старшему должностному лицу подразделения ФССП РФ. Технически произвести списание за счет кредита невозможно, поскольку средства учтены на внутреннем счете банка, привязанном к кредитной карте. Высока вероятность совершения действия по инициативе банка с целью получения процентов с кредита.

Сбербанк России на словах отказывается списывать деньги с кредитных карт, поскольку считает незаконным принуждение клиента к получению займа без его ведома. На практике, однако, такие меры для списания денег принимаются. При этом срок на отзыв таких документов по инициативе судебного пристава в связи с допущенной ошибкой не ограничен по закону № 229.

Случается, что деньги в счет штрафов и иных долгов списываются с кредитных карт. Обращаясь в службу судебных приставов должник предоставляет подтверждение оплаты задолженности, но постановление исполнено и отменить его можно только подав жалобу вышестоящему должностному лицу. Разбираться с банком придется отдельно, в частности, могут возникнуть такие сложности как испорченная кредитная история.

Следует обратить внимание на ситуации, когда по согласованию с судебным приставом средства взыскиваются с определенных счетов или заработной платы при предоставлении исполнительного листа по месту работы и перечислению денег бухгалтерией в указанном законом лимите – не более 50 % от дохода. В целях обеспечения исполнения требований судебного решения пристав может одновременно наложить арест на другие счета на имя должника. В этом случае следует обратиться в местное ФССП РФ с подтверждающими документами для снятия обеспечения в связи с проведением выплат из другого источника. Одновременно в базе судебных приставов может значится информация о закрытии производства в связи с исполнением требований суда.

Определенные основания для снятия денег приставами с кредитной карты

Согласно ст. 69 ч.3 Федерального Закона «Об исполнительном производстве» № 229 – ФЗ внимание госслужащего обращается:

- На деньги или другие ценности, размещенные на счетах;

- На финансовые активы, находящиеся на вкладах, или на хранении в банках и иных кредитно-финансовых организациях. Конкретного упоминания, что счета для наложения взыскания, должны быть дебетовыми, а не кредитными — нет.

Порядок действия судебных приставов

При работе с каждым должником госслужащий применяет стандартные действия, которые помогают найти активы, подлежащие аресту:

- Отправляет запросы в государственные на розыск имущества, оформленного в собственность ответчика.

- Отдельное внимание уделяется выяснению, в каких финансово-кредитных учреждениях находится открытый банковский счет на имя должника. Это выясняется через запрос в ИФНС (каждый банк обязан в течение трех рабочих дней отправлять сведения о каждом открытом физическим лицом счете). Либо путем рассылки запроса в наиболее популярные банки или в те, с которыми у приставов налажено качественное и оперативное электронное взаимодействие.

Проще всего госслужащему обнаружить счета в крупных кредитных учреждениях или банках, с государственным участием. Они также заинтересованы в работе с приставами (когда необходимо взыскать задолженность по кредитам, выданным своим клиентам) система электронного документооборота у них хорошо налажена. Среди таких банков: Сбербанк, Открытие, ВТБ, Газпромбанк или Промсвязьбанк.

При необходимости или невозможности обнаружения активов на банковских счетах, сотрудник ФССП обращает внимание на электронные средства платежа. Запрашиваются сведения об открытых кошельках в компании Киви или Яндекс.Деньги. Сведения о наличии открытых на имя разыскиваемого виртуальных кошельков также можно уточнить в ИФНС (платежные системы обязаны информировать об открытии). Если счет в виртуальной системе был верифицирован клиентом, путем предоставления паспортных данных, то средства, находящиеся на нем, блокируются в счет погашения требований взыскателя.

Процедуры списания задолженностей

Безнадежным долгом считается тот случай, когда заемщик не способен ко каким-либо причинам возвращать деньги. Чтобы понять, может ли пристав списать долги по кредитам и приостановить исполнительное производство, нужно знать необходимые условия для такого решения. Итак, это возможно, если:

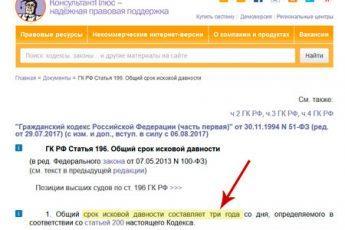

- срок исковой давности подошел к концу;

- неплательщик признан банкротом, компания ликвидирована;

- отсутствуют деньги/имущество для взыскания;

- должник скрывается и нет возможности установить его местонахождение;

- заемщик сидит в тюрьме;

- должник скончался.

До того как будет принято решение списать безнадежную задолженность, приставы обязаны принять все возможные меры, чтобы взыскать деньги, поскольку для того, чтобы аннулировать долги, нужны веские основания.

Даже смерть должника не всегда служит достаточным поводом, чтобы списать задолженность, ведь если у заемщика есть близкие родственники, то приставы попытаются стребовать деньги с них.

2. Снятие долга в ФССП после расчета с заимодавцем.

Устранив задолженность, нужно также и списать долги у судебных приставов. Чтобы убрать ваше имя из списка неплательщиков, ФССП должна получить документальное подтверждение оплаты задолженности. Необходимо предоставить:

- чеки и квитанции;

- мирное соглашение (при наличии) между должником и кредитором, по которому обе стороны пришли к компромиссу по существующей задолженности;

- паспорт.

Обращаться в службу нужно по месту проживания. Когда вы подадите заявку и все документы будут предоставлены, на основании части первой ФЗ № 47 исполнительное производство должно прекратиться.

Удостоверившись в точности всей информации, работники ФССП выносят постановление о прекращении дела, где указывают также причины начала производства и факты, подтверждающие выполнение обязательств по задолженности.

Когда постановление вынесено, сотрудники обязаны убрать имя должника из списка неплательщиков. Бывает так, что даже когда деньги выплачены или удалось списать задолженность, человек еще какое-то время числится в базе, что приводит к определенным трудностям и неудобствам. Если на счета или имущество неплательщика наложен арест, то приставы должны в установленные 7 рабочих дней принять меры по снятию этих ограничений. Запрет выезда за рубеж также должен быть аннулирован.

Могут ли приставы снять деньги с карты?

Полномочия судебных приставов строго регламентируется законодательством, в частности законом № 229-ФЗ “Об исполнительном производстве”. Согласно ему, а именно ст. 69, судебные исполнители имеют полное право произвести взыскание долгов с банковского счета или карты горе-заемщика для погашения образовавшейся задолженности.

Однако, для этого работник ФССП должен иметь определенные основания, а именно:

- решение суда;

- исполнительный лист;

- постановление о взыскании долгов, выданное государственными органами, которые наделены контролирующими функциями (например, к ним относится пенсионный фонд).

Стоит также отметить, что перед исполнением решения суда, должника в обязательном порядке должны уведомить о начале исполнительного производства по официальному адресу прописки. Если таковой информации должнику не поступало, то скорее всего, у судебных приставов не было информации об актуальном месте жительства должника или образовалась ошибка при отправлении письма в почтовом отделении.

Даже если должник никак не отреагировал на уведомление, судебные приставы все равно начнут процедуру принудительного взыскания. При этом, денежные средства со счетов, к которым прикреплены банковские карты, будут списывать не сами судебные исполнители, а непосредственно банк, и перечислять на депозитный счет ФССП.

Действия банковского учреждения при этом также будут полностью законными. Так, в соответствии со ст. 87 ГК РФ, они имеют право сообщать информацию о счете не только самому клиенту, но также и Бюро кредитных историй, а также надзорным органам, к которым и относятся судебные приставы.

| Если сумма денежных средств на банковском счету должника была недостаточной для полного погашения задолженности, судебные приставы также могут арестовать: |

|

|

|

|

Как реагировать, если деньги всё-таки списали?

Чаще всего кредитные карты клиентов имеют либо нулевой, либо отрицательный баланс, поэтому списание денег с них невозможно. Однако некоторые банки выпускают карточки, позволяющие клиентам хранить на них собственные средства сверх кредитного лимита. В этом случае списание денег приставами встречается достаточно часто. Если вы столкнулись с подобной ситуацией, помните, что действия ФССП в этом случае незаконны, и вы можете вернуть себе свои деньги. Чаще всего подобная ситуация возникает, когда приставы не знают, что речь идет о кредитном счете и легко идут навстречу должнику. Итак, приставы сняли деньги с карты что делать в этой ситуации?

Сколько приставы могут списать в счет долга с кредитной и дебетовой карты

На кредитной карте, как правило, находятся денежные средства финансовой организации, которые банк предоставляет в пользование клиенту под проценты. Так как эти деньги не являются собственностью должника, то их списание со счета будет незаконным. Даже если приставы направят постановление на взыскание долга с кредитки, операция не будет исполнена. Тем не менее, карта будет заблокирована.

Могут ли списывать долги с кредитной карты, если на ней есть еще и средства заёмщика? Да, но в пользу взыскателя могут быть удержаны только последние.

Приставы имеют право наложить взыскание и списать не все виды денежных поступлений должника. Существует установленный законом перечень доходов, которые не подлежат аресту. Если у клиента произошло списание любых поступлений денег с карты из этого списка в счет долга, то ему нужно обратиться к судебным исполнителям. Необходимо взять с собой паспорт, заявление о снятии ареста и справку, где указано целевое назначение средств.

Виды поступлений, на которые не может быть наложен арест:

- Выплаты по потере кормильца.

- Компенсации, получаемые за причинение вреда здоровью.

- Выплаты за полученные увечья на производстве.

- Алименты.

- Компенсации пострадавшим в результате радиационных или техногенных катастроф.

- Пособия по временной нетрудоспособности.

- Накопительная часть пенсии.

- Компенсации, связанные с трудовой деятельностью.

- Детские пособия.

- Материнский капитал.

- Единовременные выплаты при стихийных бедствиях, террористических актах.

- Пособие на погребение.

- Компенсации стоимости проезда до места лечения.

Можно ли списать долг с кредитной карты, если на нее поступает только пенсия по старости или инвалидности? Да, все остальные доходы подлежат списанию в счет долга.

С пенсии и заработной платы может быть удержано не более 50 % по взысканию. Гражданин должен иметь средства на жизнь и текущие расходы, а также на уход за детьми.

Какие средства не могут списать?

Какие средства не могут списать приставы

Не на все средства судебные приставы имеют право наложить арест. Законом регламентируется перечень доходов, не попадающих под взыскание. Если в арестованную сумму входили какие-либо из этих доходов, то пользователю необходимо обратиться в службу приставов. При себе иметь паспорт, заявление о снятии ареста и справку с указанием целевого назначения средств.

Виды доходов, на которые не может накладываться арест:

- Средства, получаемые за возмещение вреда здоровью.

- Пособия, связанные со смертью кормильца.

- Средства за увечья на производстве.

- Компенсации пострадавшим в результате техногенной либо радиационной катастрофы.

- Алименты.

- Пособие по временной нетрудоспособности, накопительная часть пенсии.

- Компенсации, связанные с трудовой деятельностью.

- Пособия гражданам, имеющих детей.

- Материнский капитал.

- Единовременная помощь при стихийных бедствиях, террористических актах.

- Компенсация стоимости проезда до места лечения.

- Пособие на погребение.

К остальным доходам, в том числе пенсию по старости, пенсия по инвалидности, дозволяется применять взыскательные меры.

Имеют ли право приставы арестовать счета кредитной карты и списать с нее деньги?

Вы не поверите. Власти у приставов больше, чем может показаться. Они за это получают деньги. Вообще приставы это больше инструмент соблюдения закона, то ли дело он плохо работает. И это накладывает определенные сложности.

Так и имеют ли они право снимать деньги с кредитной карты? Де-юре нет, а по факту да. Читайте дальше, сейчас постараюсь объяснить что делать со всем этим дерьмом. Но они могут снять деньги даже с пенсионного счета.

А теперь когда мы ответили на ваши главные вопросы, то перейдем к сути дела.

Отвечать на вопрос, почему так и почему именно вам не повезло, я не буду.

Ответ: нет, права они не имеют.

Какие средства подлежат и не подлежат аресту?

Согласно ФЗ «Об исполнительном производстве», приставы могут арестовывать денежные средства, но не сам счет. Другими словами, исполнители имеют право на снятие денег, но не могут заблокировать пользование счетом, т.к. это противоречит их полномочиям.

Судебные приставы налагают арест:

- на счета должника без определения их особенностей;

- на банковские карты (зарплатная, кредитная, расчетная и др.);

- на депозиты и вклады.

Пристав не обязан учитывать целевое назначение счета. Но в то же время в законе чётко прописано, что арест не может распространяться на средства, получаемые должником в качестве детских пособий и других социальных выплат.

Перечень денег, не подлежащих аресту закреплен в ст. 101 ФЗ «Об исполнительном производстве». Здесь выделяют:

- компенсации за причинение вреда, увечий и прочих неприятностей;

- финансы, выплачиваемые должнику в связи с потерей кормильца;

- алиментные выплаты;

- страховые суммы;

- материнский капитал и прочие пособия на детей.

Важно понимать, что приставы налагают арест на все текущие счета должника, вне зависимости от их назначения. Оспаривание взысканий со счетов, на которые перечисляются вышеуказанные выплаты, возлагается на плечи самого должника. Это особенно актуально, когда должник не получил уведомления от приставов и не знал о списании. В таком случае уместно подготовиться к защите своих законных интересов.

Что делать, если приставы списали деньги со счета, с которого невозможно взыскание

Если приставы списали деньги со счета, который по закону не может подпасть под принудительное взыскание (например, счет для перечисления алиментов), то должнику следует обратиться непосредственно в ФССП. Начальнику службы подается письменное заявление с требованием возврата средств. Если данная мера не приносит ожидаемых результатов, необходимо обратиться в прокуратуру или подготовить иск в суд.

Как происходит снятие денег со счета должника?

Процедура снятия денег с банковского счета несколько отличается от описи имущества должника. Так, если во втором случае пристав не имеет права арестовывать имущество в квартире без присутствия должника, то снятие денег со счета не требует участия заемщика.

Более того, судебный пристав не должен получать согласие должника на проведение взыскания. Сотруднику ФССП достаточно уведомить задолжавшее лицо о снятии денег путем заказного письма по почте. Другое дело, если это письмо не дойдет до адресата или должник получит уведомление уже после списания денег со счета. Но это уже издержки исполнительного производства, ответственность за которые несет исключительно почтовая служба.

Процедура списания денег со счета предусматривает:

- Получение приставами официальной бумаги – исполнительного листа.

- Создание и отправка копии постановления в адрес должника.

- Направление запроса в банки с целью розыска расчетных счетов, депозитов, вкладов и иных счетов должника.

- Приостановление банковских операций, «заморозка» находящихся на лицевом балансе денег и их перечисление в счет погашения долга.

- В случае полного погашения – снятие ареста со счета. Если находящихся на счету денег не хватает для погашения долга, то снятие будет направлено и в отношении вновь поступающих на счет денег (например, заработной платы).

По новым правилам банки не обязаны уведомлять должника о списании денег судебными приставами. В данном случае процедура затрагивает лишь двух субъектов – ФССП и банковское учреждение. Поэтому для того, чтобы узнать о списании, владелец счета должен направить запрос в банк или обратиться в территориальный орган судебных приставов.

Как уберечь свои деньги от приставов?

Как бы глупо это все не выглядело, но есть несколько интересных способов как вам уберечь свои средства. Они не неудобные и возможно не подойдут тем, у кого маленькие долги. Но они есть. Спасибо за эти способы Рами. Вот видео его

Для понимания и тех, кто не любит смотреть видео. Существует несколько способов, как вы можете уберечь свои сбережения от приставов.

- Держи основную массу своих денежных средств на счет в маленьких локальных банках. Когда начнут блокировать счета в таких банках как Альфа, ВТБ и Сбер, то это сигнал, к тому что пора основные счета опустошать.

- Деньги можно хранить на брокерских счетах

- Деньги можно хранить в страховках, например, пенсионных.

- Не спишут бабки выделенные государством. Типо помощи.

Случаи взыскания с зарплатной карты

Арест счета клиента банка происходит по причине задолженности государству, финансовым организациям либо частным лицам. Бюджетные долги выражены штрафами или налогами. Счета организаций ИФНС вправе заблокировать до полного возмещения обязательств. На рядовых граждан это положение не распространяется. Подобные санкции могут применяться, если физические лица являются частными предпринимателями (ИП). Операции по счету приостанавливают только по требованию ФССП, исходя из исполнительного листа.

Однако должнику дается 5 суток для самостоятельного возмещения, о чем указывается в судебном постановлении – ст. номер 30 упоминаемого Закона. При отсутствии у гражданина письменного предупреждения арест счетов считается незаконным.

Судебные приставы вправе снимать с зарплатной карты следующие возмещения:

- задолженность по жилищно-коммунальным сервисам;

- просроченные алименты;

- неустойку по судебным органам;

- административные штрафы.

Санкции применяются только при продолжительном уклонении лица от исполнения финансовых обязательств.

Как предотвратить негативные события. Обращение в банк с претензией или в надзорные инстанции

Нарушая нормы законодательства о банковской деятельности кредитные учреждения предоставляют займы, перечисляя средства в счет исполнения документов судебным приставам. Такие действия финансовых организаций незаконны. Фактически банк предоставляет кредит без оформления соответствующего соглашения и получения согласия от должника. Что делать в этом случае:

- обратиться к руководству банка с претензией о совершении действий, противоречащих закону и указаниям ЦБ РФ;

- подать заявление старшему судебному приставу-исполнителю с требованием устранить последствия совершения действий, противоречащих положениям ФЗ №229, решение принимается в течение 5 дней;

- подать жалобу через сайт Банки.ру и Банк России, вследствие чего должна производиться проверка и возвращаются незаконно взысканные средства в счет кредита.

В жалобе необходимо описать обстоятельства дела, что банк снял деньги с кредитной карты, заключив без уведомления клиента договор на получение ссуды. Средства были перечислены в счет погашения судебным приставам или напрямую взыскателем. Необходимо потребовать восстановления в правах клиента обслуживающей финансовой организации и возврата средств на счет и исправления кредитной истории.

По сути, оформление кредита для взыскания задолженности – это ошибка банка, а не судебного пристава, для которого не имеет значения, за счет каких средств произведено погашение долга. При совершении таких действий в отношении банка могут приниматься санкции следующих видов, если банк снял деньги с кредитной карты, следует:

- Оставить отзыв на сайте Банки.ру или написать претензию непосредственно в банк;

- Составить жалобу в Роспотребнадзор;

- Составить жалобу в Банк России.

Внимание: Как оплатить кредит в банке, если счет арестован приставами? Осуществить взыскание приставы могут только с дебетовых карт и счетов. Наложение мер по получению средств ведет к приостановлению расходных операций. Сделать погашение допустимо, поскольку счет продолжает работать на прием денег.

Зачастую банк скрывает от пристава, какое назначение имеет счет и что на нем хранятся кредитные средства. При вынесении постановления исполнитель не видит назначения счет и выдает распоряжение о блокировке карты и списании средств. В этом усматривается ошибка банка, который затем начисляется проценты на выданные средства для погашения долга. Поскольку деньги могут взыскиваться только с доходов, а не с кредитных карт, которые не указаны в качестве источника погашения на основании ст.101 ФЗ №229 «Об исполнительном производстве».

После получения контролирующих банковскую деятельность организаций, Банка России или Роспотребнадзора, решений о совершении кредитными учреждениями действий в нарушении законов о банковской деятельности, эти документы предъявляются в Бюро кредитной истории для внесения соответствующих изменений. При этом информация о числящейся задолженности, начисленных за указанный период процентов и штрафов из базы удаляется, сведения восстанавливаются на момент вынесения актов о списании денег с кредитной карты или счета. Также есть возможность указать требование о восстановлении истории в заявлении в банк, который совершил противозаконное действие

Могут ли условия договора банковского счета или вклада противоречить нормам ГК РФ?

В случае, если действия, предпринятые для восстановления прав должника по обращению в Роспотребнадзор и Банк России не принесли положительных результатов, следует подавать заявление в суд. Рассмотрение дела по существу осуществляется на основании общих норм гражданского законодательства. Положения заключенного договора банковского счета или вклада не принимаются во внимание, поскольку в них не предусматривается выдача средств в счет долга.

Заключение кредитных договоров предполагается на основании принципов платности, срочности и возвратности. При отсутствии согласия клиента банка совершение действий, направленных на перечисление средств с кредитных счетов и карт не представляется возможным и расценивается как самоуправство сотрудников или руководства финансового учреждения.

Кроме того, кредитная карта не указана в ст.101 ФЗ №229 в качестве источника дохода, с которого возможно списание средств с целью покрытия долгов по распоряжению судебного пристава-исполнителя.

Понятие срочности заложено в грейс-период, который начинает считаться с момента получения денег или определенной даты при выпуске карты с льготным сроком использования средств. Платность заключается в установлении процентов на снятие средств в наличной форме или путем перевода на другие счета. При заключении договора банки руководствуются принципом возвратности – чужие денежные средства должны перечисляться финансовому учреждению с учетом начисленных процентов. В связи с этим арест кредитной карты приставами неправомочен.

На основании ст.69, 70 указанного нормативного акта взыскание средств происходит в размере остатка собственных средств клиента. При их недостаточности списание происходит по мере пополнения счета или дебетовой карты.

Средства на кредитных картах имеют целевое назначение – для предоставления клиенту в связи с совершением определенных покупок или пользования наличностью. Передать средства, не находящиеся в собственности должника, он не имеет права. Таким образом, полномочия по распоряжению деньгами у клиента банка на кредитной карте не возникают.

Распоряжаться кредитными средствами клиент банка не имеет права, в отличие от денег, размещенных на накопительных и дебетовых счетах и картах. Тоже самое касается овердрафта – превышения лимита средств на картах относительно установленного лимита.

В заявлении необходимо указать, что судебные приставы и банк наложили арест на кредитную карту, которая не значится в перечне видов доходов в собственности должника на основании ст.101 ФЗ «Об исполнительном производстве».

Что говорят банковские нормы об учете кредитных средств на картах клиентов

Для выдачи кредитных средств или зачисления их на карту клиента банка открытия специального счета для должника не требуется. Операции учитываются как распоряжение средствами банка, в частности, передачи их в качестве займа. Финансирование осуществляется с ссудного счета, принадлежащего банку, и входящего в его внутреннюю систему расчетов. С них осуществляется выдача средств гражданам и субъектам предпринимательской деятельности для расходования в счет кредита, а также при зачислении на кредитные карты.

Такого понятия как «кредитный счет» в банковском и гражданском законодательстве не существует. В связи с этим списание средств с даже в рамках исполнения постановлений приставом с кредитной карты на основании ФЗ № 229 не представляется возможным.

Разъясняющим документом в этой области является Положение Банка России № 266-П от 24712.2004. В нем указано, что операции с кредитными картами осуществляются с проведением средств через банковские счета, открытые клиентам, если такие меры предусмотрены договором на услуги, либо при отсутствии такового.

Исходя из изложенного, приставы блокируют кредитные карты при отсутствии достаточных сведений из банковских учреждений о назначении финансовых продуктов. Это связано с тем, что банк обязан исполнить поручение судебного пристава, произвести при необходимости арест банковской карты. Однако сделать учреждение это может при наличии достаточной суммы для покрытия долга или по мере поступления денежных средств. Таким образом, списать деньги в счет кредита банковская организация не вправе, условия договоров об этом будут недействительны в связи с противоречием нормам гражданского и банковского законодательства.

В каких случаях приставам запрещено снимать деньги с кредитного лимита карты?

Могут ли приставы снять деньги с кредитной карты – четкого ответа законодательство не дает. Лишь разрешает списывать в счет погашения задолженности любые деньги, обнаруженные на счетах должника и являющиеся его собственностью или доходом (при регулярных поступлениях на обнаруженные карты).

Многое зависит, кому принадлежат деньги на кредитной карте. Поскольку на ней размещается кредитный лимит, предоставленный банком клиенту во временное пользование, то эти средства нельзя рассматривать как личные сбережения клиента или его доход. Даже при внесении минимального платежа – эти деньги в пределах лимита считаются деньгами банка. В любой момент он имеет право заморозить счет или закрыть договор (при нарушении клиентом условий кредитного договора – главным из которых является несвоевременное внесение платежа, хотя бы на один день). Другое дело, если лимит не тронут клиентом, а есть внесенные средства сверх банковских. Провести списание этих денег судебный исполнитель имеет законное право.

Многие клиенты путают кредитную карту с одобренным лимитом и дебетовую карту, выданную с полученным потребкредитом для внесения ежемесячного платежа по договору. Последняя – это платежное средство для удобства погашения кредита, сумма, внесенная на нее, считается доходом. Снимать эти деньги в счет исполнения судебного решения — законно.

Возможность проверки списывания средств

Приставы списать деньги с банковской кредитной карты могут в любой момент после заведения дела и обнаружения денежных средств на банковском счете. Уведомление приходит по факту блокировки средств. В виде смс клиенту сообщается, что была списана конкретная сумма. Если ее хватает для погашения долга – вопрос закрывается автоматически. Если средств не хватает, то счет блокируется до момента поступления на него необходимой суммы. Баланс по карте станет отрицательным на размер задолженности. Это обычно фиксируется в мобильном приложении или в интернет-банке.

Возврат списанных денег

Если есть основания, по которым должник может вернуть списанные деньги со счетов или карт, выполняются следующие действия:

- После списания уточняется, на каком основании это произошло. Банк обязан представить сведения о документе, сумме задолженности и отделении ССП, от которого постановление было получено. В нем фиксируются контактные данные судебного исполнителя, ведущего дело.

- С документами, подтверждающими невозможность списания средств со счета, клиенту необходимо явиться на личный прием к госслужащему (имеется возможность подачи электронного обращения на сайте ФССП, но гарантий, что его рассмотрят оперативно нет, нередки случаи, когда подобные обращения от должников не учитывались месяцами).

- После того как пристав получит подтверждение, что списанные средства не могут быть удержаны в счет исполнения судебного решения, выносится постановление об отмене ограничений по счету (не позднее следующего рабочего дня).

- Банк получает это решение от пристава и в течение трех рабочих дней снимает блокировку со счета и банковской карты, привязанной к нему.

Как обезопасить кредитный счёт, чтобы не было списаний

Наилучший вариант – не допускать образования просроченной задолженности. Однако бывают ситуации, когда это невозможно.

Оптимально – оплатить весь долг сразу, как только получена копия судебного постановления. Штрафы ГИБДД, к примеру, можно оплатить со скидкой 50 %. Это позволит вам сэкономить.

Как показывает практика, небольшие суммы списывают с карты. На вклады и депозиты накладывается взыскание, если на карточных счетах нет средств, а также если сумма долга крупная.

Защитить свою кредитную карту от ареста можно, получив отсрочку исполнения или рассрочку. Для этого нужно подать заявление на имя руководителя ССП или в суд, которые принимают соответствующее решение.

Вам могут предоставить определённое количество времени на поиск денег для оплаты долга либо удерживать фиксированную сумму ежемесячно.

Решение разногласий через судебные органы

Необходимость судебного разбирательства возникает в том случае, если приставы списали деньги с кредитной карты и отказываются возвращать денежные средства, ссылаясь на то, что данное действие не противоречит законодательству. В этом случае вы можете написать исковое заявление, как в прокуратуру, так и суд. Заявление подается по месту регистрации управления ФССП.

При написании заявления юристы рекомендуют указывать следующую информацию:

- точную сумму, удержанную приставами. Получить информацию по этому вопросу можно в банке;

- сумму убытков, которые вы понесли в результате списания, например, проценты, которые начисли вам банк;

- стоимость услуг адвоката или юриста, если вы обратились за помощью к специалистам.

Таким образом, вы сможете вернуть не только незаконно снятые деньги, но и покрыть расходы на их возвращение.

Можно ли снимать деньги с кредитки

Кредитки в первую очередь предназначены для безналичных платежей. Поэтому хорошенько подумайте, перед тем как обналичить денежные средства в банкомате или кассе. Это может обойтись вам достаточно дорого из-за высоких процентов. Лучше используйте свою кредитку по ее прямому назначению — для оплаты товаров и услуг в магазинах. Как правило, банки не устанавливают комиссии для безналичных операций.

Процент будет особенно высоким, если обналичить средства одним из следующих способов:

- в банкоматах других банков;

- без предварительного внесения денег на счет кредитки.

Но и в этих случаях все будет зависеть от того, клиентом какого финансового учреждения вы являетесь. Так, некоторые организации возьмут свои проценты, даже если вы обналичите с кредитки собственные средства (около 1–10 % от суммы). А другие позволят снять без процентов лишь конкретную небольшую сумму. Также банк может ввести минимум процентных выплат, из-за чего обналичить маленькую сумму будет просто невыгодно.

Как обналичить кредитную карту без процентов в 2021 году? Возможно ли это? Да, такой способ действительно существует. Он довольно нестандартный, но зато работает. Сначала переведите нужную сумму со своей кредитной банковской карточки на дебетовую, полученную в том же банке. А затем снимайте деньги с дебетовой карты уже без процентов. К сожалению, финансовые учреждения стали всё реже предоставлять такую возможность своим клиентам. Иногда они устанавливают минимальную сумму снятия для соблюдения условий выдачи наличных без комиссии. Но дело в том, что многие банки прекрасно знают о возможности обналичить кредитную карту без процентов и позиционируют это как дополнительную услугу. При этом они стараются извлечь для себя максимальную выгоду из уже работающего инструмента.

Ещё недавно владеть кредитной карточкой в России считалось престижным. Люди среднего и небольшого достатка воспринимали кредитку как излишество, всего лишь часть имиджа. Однако сегодня реклама пластиковых карт пестрит повсюду: в торговых центрах, на улицах, в Интернете. Платежные системы и финансовые учреждения тратят немало средств на то, чтобы навязать клиентам кредитку, приучить их ей пользоваться.

И нужно сказать, что их старания не проходят даром. Кредитная карточка уже стала неотъемлемым элементом жизни каждого россиянина. Теперь люди практически не носят с собой наличные. А значит, они меньше переживают за их потерю. Кроме того, благодаря платежному инструменту с определенным лимитом мы можем в любой момент купить товар, недоступный нам без заемных средств. Однако если вы захотите обналичить кредитные средства, помните, что любой сервис или услуга требует своей оплаты.

Скорее всего, вы уже поняли, что снимать деньги с кредитки не слишком выгодно. Более того, люди стараются избегать операций по обналичиванию даже при доступе льготного периода. Потому что он недолговременный и практически всегда используется для безналичных расчетов. Но, несмотря на это, спрос на кредитные карты совсем не снижается.

Статистические данные свидетельствуют о том, что за последний год кредитками активнее всего интересуются пенсионеры и молодежь до 25 лет. А средняя сумма кредитного лимита с каждым днем увеличивается. Это означает, что спустя некоторое время владельцы кредиток вынуждены будут тратить больше денег на то, чтобы обналичить деньги. А банки, конечно же, получат от этого больше дохода.

Исходя из всего сказанного выше, можно сделать вывод о том, что для держателей банковских карточек выгоднее всего использовать их по прямому назначению. Это позволит людям постоянно увеличивать лимит своего счета, получить льготный период, бонусы, возможность участвовать в различных розыгрышах и акциях, а также пользоваться иными предложениями и привилегиями.

Для чего банк устанавливает проценты

Разумеется, банки никогда не станут работать себе в убыток. Поэтому при создании любых кредитных продуктов (какими бы выгодными они ни были для клиентов) финансовые учреждения обязательно заботятся и о себе. Вот для чего они устанавливают проценты и комиссии за пользование кредитными карточками.

Очевидно, что аренда и обслуживание банкоматов обходятся банкам довольно дорого. Поэтому если клиент захочет обналичить деньги, большинство организаций возьмут за это проценты (иногда комиссия достигает 10 %). Выпуск карты и её обслуживание также требуют определенных финансовых затрат. Кредитные организации покрывают эти расходы с помощью ежегодных или ежемесячных отчислений держателей карточек.

Однако указанные отрицательные моменты компенсируются тем, что банки не берут процент при оплате мобильной связи, жилищно-коммунальных услуг, покупок, а также при совершении операций в онлайн-магазинах. Более того, каждое финансовое учреждение предоставляет своим клиентам период беспроцентного пользования кредиткой (примерно 50–100 дней), когда можно бесплатно обналичить нужную сумму. При оплате клиентом кредитной задолженности в течение установленного срока проценты не начисляются.

Размер комиссии за снятие наличных

Если вы уже являетесь заемщиком или только собираетесь им стать, узнайте все нюансы кредитования и обратите особое внимание на банковские тарифы и проценты. Даже при оформлении кредитки исключительно для безналичных расчетов рекомендуем всё же внимательно изучить информацию о размере процентов за снятие наличных. Обычно банки устанавливают от 3 до 7 % комиссии. Но не стоит ориентироваться на средние цифры. Вместо этого проверьте процент в каждом отдельном банке и по каждому отдельному продукту (хотя бы по самым популярным из них).

Зная уже на стадии оформления кредитки о том, что в будущем вам понадобится обналичить деньги, тем более обращайте особое внимание на проценты, предусмотренные за выполнение этой операции.

Учтите, что проценты могут взиматься как банком-эмитентом, так и сторонним кредитором, через кассу либо банкомат, в котором вы обналичите средства (примерно 3–5 %).

Обычно это касается лишь кредитных средств, но бывают и исключения. Другие важные моменты, которые нужно учесть заемщику:

- Ограничения по единоразовому выводу кредитных средств зависят от типа кредитки и способа её обналичивания. Крупные суммы выгоднее всего получать в кассе.

- Если вы обналичите лишь небольшую сумму, то услуга будет особенно невыгодной. Дело в том, что любая кредитная организация предусматривает так называемую подстраховку — минимальную плату. К примеру, не получится обналичить кредитную карту ВТБ без процентов. Придется заплатить 5,5 % от всей суммы (не менее 300 рублей).

- Иногда банки предлагают своим клиентам обналичить кредитки без процентов, но в пределах месячного/суточного лимита. Приведем пример того, как обналичить без процентов кредитную карту «Альфа-Банка». По условиям акции «100 дней без процентов» от «Альфа-Банка» обналичить деньги можно за 0 рублей. Но при этом общая сумма не должна превышать 50 000 рублей в месяц. Учтите, что некоторые финансовые учреждения устанавливают дополнительные проценты за превышение лимита.

К кредитным организациям, позволяющим своим клиентам обналичить деньги по самым выгодным условиям, относятся: «Промсвязьбанк», «Райффайзенбанк», «Открытие», «Абсолют», «Новикомбанк», (выдача денег в своем банкомате), «Совкомбанк», «Русский Стандарт», «Ренессанс», «Тинькофф Банк». За снятие наличных с кредитки «Сбербанка» в пределах разового лимита клиенту придется выплатить 3 % от величины транзакции (при использовании банкомата эмитента).

Какие еще штрафы можно оплатить через Сбербанк Онлайн

В разделе «Переводы и платежи» перечислены самые популярные услуги. Если вы не нашли подходящую, введите реквизиты платежного документа и переведите деньги.

Через Сбербанк Онлайн можно оплатить штрафы, назначенные:

- налоговой службой;

- судами;

- МВД;

- службой судебных приставов.

Как проверить штрафы ГИБДД в системе Сбербанк Онлайн

Авторизуйтесь и выберите вкладку «Переводы и платежи». Далее перейдите по ссылкам «ГИБДД» – «Штрафы» – «Поиск штрафов». Найти штраф можно по номеру прав и свидетельства о регистрации ТС. Система выдаст вам список неоплаченных штрафов и сразу предложит оплатить их.

Как проверить штрафы на сайте ГИБДД

Зайдите на сайт https://гибдд.рф/check/fines и перейдите на вкладку «Сервисы». Выберите «Проверка штрафов». Введите номер машины и номер свидетельства о регистрации ТС. После этого нажмите кнопку «Запросить проверку». Система выдаст данные только о неуплаченных штрафах.

Где взять реквизиты для оплаты

Все реквизиты указаны в постановлении. К ним относятся:

- получатель платежа (например, УГИБДД МВД по Ростовской области);

- ИНН</span>;

- КПП;

- банк получателя;

- ОКТМО или ОКАТО;

- КБК;

- наименование платежа (это данные постановления).

Если водитель потерял постановление, платить все равно придется. Документ восстановят в ГИБДД. Необходимо обратиться в отделение, где выписали штраф, и попросить копию.

При оплате через сайт госуслуг все реквизиты заполняются автоматически. Система берет их из постановления о назначении штрафа.

Как проверить факт оплаты

Чтобы проверить, прошла ли оплата штрафа, вы можете:

- позвонить в ГИБДД и по номеру постановления узнать, числится ли штраф как оплаченный;

- найти штраф через Сбербанк Онлайн и посмотреть его статус;

- зайти в раздел «Штрафы ГИБДД» на сайте госуслуг и проверить статус штрафа.

- http://calculator24.ru/2017/12/06/pristavy-snyali-dengi-s-kreditnoj-karty/

- https://credity.pro/mogut-li-sudebnyie-pristavyi-snyat-dengi-s-kreditnoj-kartyi

- https://TemaBankov.ru/bankovskie-uslugi/kreditnye-karty/mogut-li-pristavy-snyat-dengi-s-kreditnoj-karty.html

- https://bankrotof.net/sudebnye-pristavy/imyut-li-pravo-snyat-dengi-so-scheta-kreditnoj-karty/

- https://www.papabankir.ru/potrebitelskiye-kredity/mozhet-li-pristav-spisat-zadolzhennost/

- https://loando.ru/statya/mogut-li-pristavy-spisat-dengi-s-karty

- https://www.papabankir.ru/kreditnyye-karty/mogut-li-spisat-dolg-s-kreditnoj-karty/

- https://alex-d.ru/chto-delat-esli-pristavy-snjali-dengi-s-kreditnoj-karty/

- https://advocate-service.ru/pristavy/esli-snyali-dengi-so-scheta-bez-preduprezhdeniya.html

- https://zakonguru.com/situacii/pristavy-spisali-sredstva.html

- https://MoiPrava.pro/uslugi/banki/snyatie-deneg-i-arest-zarplatnoy-karty-pristavami

- https://www.papabankir.ru/kreditnyye-karty/kak-obnalichit-kreditnuyu-kartu-bez-protsentov/

- https://myrouble.ru/oplata-shtrafov-gibdd-cherez-sberbank/