- Что такое «Система быстрых платежей»

- История

- Нефинансовые

- Финансовые

- Что с безопасностью?

- Система быстрых платежей – как работает?

- Сколько можно перевести денег?

- Банки и участники СБП

- Как подключить СБП в Сбербанке

- Подключение СБП в Альфа-банке

- ВТБ

- Газпромбанк

- Система быстрых платежей в Тинькофф Банке

- Райффайзенбанк

- Как перевести (отправить) деньги?

- Переводы между физическими лицами

- Переводы между физическими и юридическими лицами

- Тарифы и комиссия для банков и клиентов

- Лимиты на переводы

- Комиссия

- Сроки переводов

- Оплата по QR-коду

- Сколько это будет стоить?

- Развитие функциональности

- Развитие инфраструктуры

- Плюсы и минусы системы быстрых платежей

- Перспективы развития сервиса

- Часто задаваемые вопросы

- Как я узнаю, что получателю пришли деньги?

- Можно ли переводить деньги с кредитных карт?

- Могу ли я принимать переводы через систему быстрых платежей?

- Сколько денег я могу перевести по системе быстрых платежей?

- Можно ли отменить перевод?

- С какой версии мобильного приложения доступен функционал СБП?

- Доступны ли переводы через систему быстрых платежей нерезидентам?

- Вместо итога

Что такое «Система быстрых платежей»

Это сервис переводов по номеру телефона, созданный Центральным банком РФ (Банком России).

История

Центральный банк России в конце 2021 года объявил, что в 2021 году не будет брать с банков оплату за обслуживание операций в СБП.

24 января 2021 года Глава Национальной системы платёжных карт (НСПК) сообщил, что 40 банков ведут переговоры о присоединении к системе быстрых платежей.

28 января 2021 года система быстрых платежей (СБП) запущена в России.

Почти все российские банки, подключённые к Системе быстрых платежей (СБП) Банка России, установили нулевой тариф на переводы в рамках системы. Комиссия не будет взиматься с клиентов в течение первых нескольких месяцев работы.

28 февраля 2021 года Система быстрых платежей запущена в промышленную эксплуатацию для широкого круга банков-клиентов, что позволяет физическим лицам совершать мгновенные переводы по номеру телефона.

В магазинах россияне смогут воспользоваться СБП с августа 2021 года, когда начнутся первые тесты в торговых сетях, но такая возможность в мае 2021 года ещё не реализована.

С 1 января 2021 года для банков система быстрых платежей стала платной.

С мая 2021 года все банки обязаны выполнять переводы на сумму до 100 000 рублей в месяц без взимания комиссии. За перевод больших сумм банки вправе брать до 0,5 % от суммы перевода, но не более 1500 рублей.

28 мая 2021 года Сбербанк подключил всю свою сеть к Системе быстрых платежей. Это последний крупный банк в России, который не был подключен к системе. После запуска сервис переводов в СБП доступен всем клиентам Сбербанка в мобильном приложении «Сбербанк Онлайн» на платформах iOS и Android.

Нефинансовые

Установка «банка по умолчанию» и урегулирование платежа, подробнее о них:

- Установка банка в СБП по выбору получателя — операция предназначена для того, чтобы вы могли установить банк, в который вам по умолчанию будут приходить платежи. Смысл в том, чтобы лишить отправителя мук выбора банка, в который необходимо сделать перевод. Подтвердить установку банка в СБП можно с помощью ОТР-код, который придёт на телефон. Банк по умолчанию можно изменить в любой момент.

- Урегулирование — отмена операции. Как отправитель, так и получатель платежа может сделать запрос на возврат платежа — и это именно запрос, то есть автоматически деньги не вернутся. Сделать запрос можно в течение 30 дней с момента совершения оригинальной операции. Когда банк его получит, согласно своим внутренним правилам (например, по письменному заявлению клиента или по звонку), одобряет либо отклоняет запрос — на это отводится ещё десять дней. Возврат средств возможен только на сумму оригинальной операции.

Финансовые

На первом этапе внедрения СБП планируется реализация p2p-переводов между физическими лицами и между своими счетами в разных банках, в терминологии cтандарта СБП это будет:

- c2c push — финансовая операция по переводу денег между физическими лицами. Чтобы сделать перевод, вы указываете номер телефона получателя и в некоторых случаях банк получателя. Необходимость указания банка возникает, если получатель не установил «банк по умолчанию», в который такие платежи должны поступать. Перед отправкой платежа система покажет ФИО получателя, чтобы вы могли его идентифицировать.

- me2me push — упрощённый вариант операции c2c push, при котором отправитель и получатель одно и то же физическое лицо, перевод осуществляется с указанием номера телефона и банка получателя. При переводе проверяется совпадение ФИО.

Что с безопасностью?

Осуществление перевода через СБП подразумевает, что отправитель перевода надёжно аутентифицирован банком отправителя, а получатель перевода идентифицирован отправителем (отображение ФИО), а также от получателя заблаговременно получено юридически значимое согласие на получение денег через СБП.

Система быстрых платежей – как работает?

Чтобы делать переводы через сервис, нужно иметь доступ в мобильный или интернет-банк кредитной организации. В личном кабинете необходимо подключиться к СБП. Можно выбрать, какие платежи сделать активными (входящие или исходящие). Чтобы перевести деньги, нужно, чтобы получатель тоже аналогичным образом был подключен к системе. Иначе платеж будет отклонен.

Для перевода по системе быстрых платежей нужно указать только номер мобильного телефона того, кому будут перечислены деньги. Получатель должен обязательно подтвердить операцию. Деньги спишутся со счета и появятся на новом моментально. Совершить перевод можно только с дебетовой карты. Для кредиток такая опция недоступна.

Сколько можно перевести денег?

У системы есть ограничения для переводов. Максимальная сумма, которую установил сервис, – 600 000 рублей. Но банки в рамках этих цифр тоже могут создавать лимиты.

К примеру, денежные ограничения в Сбербанке:

- от 10 до 50 000 рублей единовременно;

- до 50 000 рублей в течение одного дня.

Комиссия за транзакцию взимается только в том случае, если месячный лимит в 100 000 рублей превышен. Перевести больше можно, но нужно будет платить 0,5% за операцию.

С 1 мая 2021 банк ВТБ тоже установил суточный лимит в размере 50 000 рублей. До этого времени в течение одного дня можно было перевести только 15 000 рублей. Бесплатно в месячный период можно «передать» до 300 000 рублей.

Самые большие суммы в рамках СБП встречаются в банке Тинькофф. Ежемесячное ограничение на операции, которые можно сделать без комиссии, – 1 500 000 рублей. При этом однократная операция не должна превышать 150 000 рублей.

Банки и участники СБП

Переводы между банками по номеру телефона доступны, только если они подключены к СБП. В соответствии с требованиями законодательства и указаниями ЦБ РФ большинство российских банков должны будут подключиться к ней. Но пока даже не все системно значимые банки выполнили это требование.

Банки-участники системы быстрых платежей приведены списком на сайте проекта, созданном НСПК. Сейчас в него входит 21 кредитная организация (Альфа-Банк, ВТБ, Россельхозбанк, Тинькофф и т. д). Список постоянно расширяется. Более 130 банков ожидают своей очереди на подключение.

Как подключить СБП в Сбербанке

Переводы через систему быстрых платежей в Сбербанке осуществляются через мобильное приложение «Сбербанк Онлайн». По умолчанию такой пункт в списке вариантов платежей отсутствует, для его активации необходимо произвести следующие настройки:

- Откройте приложение, авторизуйтесь и войдите в свой профиль, нажав на аватар пользователя в левом верхнем углу экрана.

- Перейдите в раздел «Настройки» и в секции «Другие» найдите пункт «Соглашения и договоры».

- Далее нажмите на последний в списке пункт «Система быстрых платежей. Подключение к системе».

- На следующем экране необходимо дать согласие на обработку персональных данных, установив соответствующий флажок, а затем нажать кнопку «Подключить».

- Входящие и исходящие переводы можно подключать по отдельности. Возможность исходящих переводов в другие банки будет активирована сразу. Чтобы принимать входящие переводы из других кредитных организаций, нажмите на пункт «Подключить».

- На следующем экране нажмите кнопку «Подключить». На этом настройка СБП в Сбербанк Онлайн будет завершена.

Теперь, чтобы перевести деньги на свой счет в другом банке или отправить перевод другому человеку в мобильном приложении «Сбербанк Онлайн», проделайте следующие шаги:

- Перейдите в раздел «Платежи» в нижней части экрана, прокрутите список до секции «Другие сервисы» и выберите пункт «Перевод по Системе быстрых платежей».

- Введите телефон получателя. Нажав на иконку справа, можно выбрать контакт из адресной книги, и телефон будет добавлен автоматически. Чтобы перейти к следующему шагу, нажмите кнопку «Продолжить».

- Выберите из списка банк получателя и введите сумму перевода, после чего нажмите кнопку «Продолжить».

- Далее следует прочитать информацию о комиссии, внимательно проверить реквизиты платежа, а затем подтвердить списание денег.

Уже через несколько секунд после подтверждения операции деньги будут доступны адресату. Чтобы убедиться в том, что перевод осуществлен успешно, свяжитесь с получателем.

Переводы по системе быстрых платежей доступны для пользователей мобильного приложения «Сбербанк Онлайн» для операционных систем iOS и Android, начиная с версии 10.12. Минимальная сумма одного перевода в Сбербанке составляет 10 рублей, максимальная — 50 тысяч рублей. Также действует суточный лимит 50 тысяч рублей.

Подключение СБП в Альфа-банке

Для использования СБП в Альфа-банке:

- Войдите в мобильное приложение «Альфа-Мобайл».

- Откройте свой профиль, нажав на расположенное в верхнем левом углу экрана окошко.

- Перейдите в раздел «Настройки».

- Далее выберите «Соглашения».

- Нажмите пункт «Система быстрых платежей».

- Вы можете подключать как входящие, так и исходящие платежи. Поставьте галочку, чтобы подтвердить согласие с условиями сервиса СБП.

Теперь, если входящие платежи у получателя перевода включены, вы сможете отправить ему деньги:

- Перейдите в раздел «Перевод».

- Выберите пункт «Переводы в другие банки».

- Выберите вариант перевода по номеру мобильного телефона, укажите контактный номер получателя платежа.

- Далее выберите название банка получателя.

- Укажите сумму, которую нужно отправить и нажмите кнопку «Перевести».

ВТБ

Для подключения к СБП следует запустить мобильное приложение ВТБ. Далее перейти в раздел «Прочее» — вкладка в правом нижнем углу. Далее выбрать пункт «Переводы по номеру телефона».

После этого в открывшемся меню нужно включить опцию «Переводы по номеру телефона».

Для того чтобы совершать переводы без комиссии клиентам других банков в приложении стоит выбрать пункт «Платежи» в нижнем меню. Далее нажать «Переводы людям», далее «По телефону».

После этого нужно выбрать счёт списания, ввести или выбрать из своих контактов номер телефона получателя, а также выбрать его банк.

Далее следует ввести сумму в рублях и нажать кнопку «Перевести».

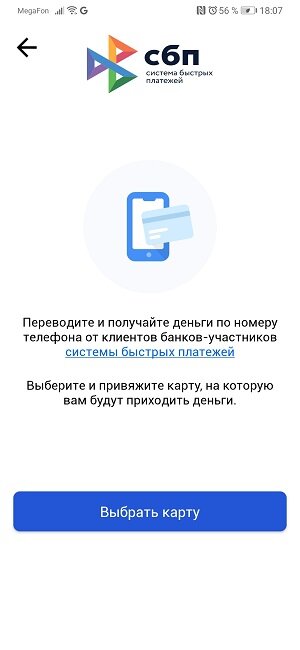

Газпромбанк

Для приёма платежей через СБП клиенту «Газпромбанка» требуется запустить мобильное приложение «Телекард 2.0». Далее зайти в настройки – нажать на кнопку в левой верхней части и выбрать пункт «Настройки».

В открывшемся меню нужно выбрать пункт «Система быстрых платежей». После этого нужно нажать на кнопку «Выбрать карту» и привязать соответствующую банковскую карту, на которую будут поступать платежи через СБП. Подтвердить выбор. Всё, далее деньги будут поступать на выбранную карту.

Для того чтобы совершать переводы, в мобильном приложении «Телекард 2.0» выберите раздел «Переводы», далее «Переводы людям» и «Телефон». Выберите источник списания, введите номер телефона получателя и сумму, нажмите «Перевести».

На экране способа перевода выберите «Система быстрых платежей». Выберите банк, в который вы хотите перевести деньги. По умолчанию предлагается тот банк, который выбрал получатель перевода. Проверьте детали перевода и нажмите «Подтвердить».

Система быстрых платежей в Тинькофф Банке

Для перевода денег через систему быстрых платежей в приложении Тинькофф:

- Выберите раздел «Платежи», затем укажите «Переводы по телефону» и далее «По номеру телефона».

- Наберите номер телефона получателя самостоятельно либо выберите его из телефонной книги.

- Укажите банк получателя из списка, для этого нажмите на строку «В другой банк».

- Введите сумму перевода, после чего нажмите кнопку «Перевести».

Райффайзенбанк

Клиенты Райффайзенбанка тоже должны подключить СБП в настройках «Райффайзен-Онлайн».

Для того чтобы совершать переводы через СБП без комиссии до 1000 тыс. рублей в месяц, в меню мобильного приложения выберите «Переводы», далее «Переводы по номеру телефона».

В открывшемся окне укажите номер телефона и банк получателя, сумму перевода, введите сообщение для получателя. Нажмите «Перевести».

Как перевести (отправить) деньги?

Отправить деньги можно либо в мобильном приложении банка, либо в интернет-банке. Интерфейс онлайн-банков у кредитно-финансовых учреждений разный, но суть проведения операций одинаковая. Нужно найти раздел с СБП, указать номер мобильного телефона и сумму.

Совершить перевод можно только в том случае, если банк получателя подключен к сервису СБП. Поэтому перед проведением операции необходимо узнать, где обслуживается человек, к которому отправятся деньги.

Перед подтверждением платежа, нужно:

- внимательно проверить корректность указанного мобильного телефона;

- убедиться, что выбрано правильное название банка.

После подтверждения операции нельзя отменить операцию. Если деньги не пришли, нужно обратиться в свой банк и решать проблему в индивидуальном порядке.

Переводы между физическими лицами

Переводы между физическими лицами позволяют мгновенно отправлять и получать деньги по номеру телефона и без лишних реквизитов. Если к одному номеру телефона привязано несколько счетов в разных банках, вы сможете выбрать нужный на этапе заполнения деталей платежа.

Переводы между физическими и юридическими лицами

Со второй половины 2021 года к СБП начали подключаться банки, в которых можно делать переводы между физическими лицами, юридическими лицами и государственными органами по QR-коду. Благодаря этому покупатели смогут мгновенно оплачивать товары и услуги, а предприниматели — штрафы и налоги.

Массовое появление таких платежей в магазинах ожидается в 2021 году, но точные даты ещё неизвестны. Для повсеместного использования СБП необходимо, чтобы этот функционал был реализован у большинства банков, а все необходимые процессы — урегулированы законодательством.

Тарифы и комиссия для банков и клиентов

ЦБ РФ в 2021 году только тестирует СБП. Для кредитных организаций до конца года в ней установлены нулевые комиссии. В дальнейшем за каждую транзакцию планируется брать небольшую плату как с банка отправителя, так и с финансового учреждения получателя денег. Она будет составлять до 3 рублей и будет зависеть от суммы транзакции.

Для клиентов тарифы и комиссии банки определяют самостоятельно. Большинство крупнейших кредитных организаций до конца 2021 года не берут комиссию за переводы через СБП. Исключением стал только Райффайзенбанк, который ввел плату в 1,5% от суммы перевода. Но даже он позволяет ежемесячно переводить до 10 тыс. р. без комиссии.

Важно: При переводах с кредиток комиссии взимаются согласно тарифному плану. Это сделано, чтобы клиенты не использовали СБП для обналичивания кредитных карт.

Лимиты на переводы

В СБП от Центрального Банка России для финансовых учреждений установлен только 1 лимит – сумма 1 операции не должна превышать 600 тыс. р. Но ограничения для своих клиентов каждое финансовое учреждение вправе устанавливать самостоятельно. При этом учитываются не только лимиты сервиса, но и необходимость соблюдать антиотмывочное законодательство.

Примеры лимитов на переводы через СБП в некоторых банках:

- Тинькофф – до 10 переводов в день, каждый на сумму до 150 тыс. р., но не более 1,5 млн р. за месяц.

- Авангард – до 75 тыс. р. за 1 раз, до 300 тыс. р. в сутки и до 1,5 млн р. в месяц.

- МКБ – до 100 тыс. р. за 1 раз, до 150 тыс. р. за 1 сутки и до 1 млн р. в месяц.

- Совкомбанк – до 75 тыс. р. за 1 раз, до 100 тыс. р. в сутки (макс. 10 операций), до 300 тыс. р. в месяц.

Комиссия

|

До 100 тыс. руб. в месяц – бесплатно |

Сроки переводов

Особенно задумываться, сколько идет платеж через СБП не придется. В большинстве случаев получатель увидит деньги уже через 2-5 секунд, а максимальный срок прохождения операции не превысит 1 минуты.

Во время тестовой промышленной эксплуатации сервиса остается вероятность некоторых задержек. Но они носят единичный характер. При их возникновении клиенту рекомендуется связаться с поддержкой обслуживающего банка.

Система быстрых платежей ЦБ РФ существенно упрощает процесс перевода денег между физ. лицами и делает его максимально оперативным. Клиентам она также позволяет сэкономить на комиссиях. С появлением возможности проводить оплату товаров и услуг сервис станет еще более интересным для потребителя.

Оплата по QR-коду

В коде зашифрованы реквизиты банка, цель платежа и необходимая сумма. Данные считываются только с помощью специальной программы на мобильном телефоне.

Зачем нужна оплата по QR-коду? Таким образом можно совершать денежный перевод не только физическим лицам, но и юридическим – то есть магазинам или другим поставщикам товаров или услуг.

Как это происходит?

- В магазине на видном месте размещен QR-коду.

- Если покупатель решил приобрести товар или услугу, он наводит телефон на код и быстро совершает операцию без ввода каких-либо данных.

- Банк делает оплату и направляет чек кассиру.

Сколько это будет стоить?

ЦБ РФ до конца 2021 года с банков комиссию брать не будет, а с 2021 года начнёт брать, причём и с банка отправителя, и с банка получателя, согласно тарифам:

- до 1000 рублей — 0,5 рубля;

- от 1000,01 до 3000 рублей — 1 рубль;

- от 3000,01 до 6000 рублей — 2 рубля;

- от 6000,01 до 600 000 рублей — 3 рубля.

Превышение этой суммы для клиентов будет показывать, сколько ваш банк оставляет себе любимому. Всё говорит о том, что следует ожидать законодательного регулирования максимальных значений.

Максимальная сумма платежа 600 тысяч рублей.

Развитие функциональности

Следующим этапом развития будет реализация оплаты в пользу юридических лиц (c2b, b2c) и госуслуг (c2g, g2c), говорил ЦБ в 2017 году.

Развитие инфраструктуры

Центробанк возлагает большие надежды на СБП. Очевидно, что для разработки системы привлекались ведущие эксперты из отрасли платёжных технологий, а также был учтён опыт европейских и азиатских стран при создании и внедрении аналогичных систем.

Внедрение платформы быстрых платежей предполагает создание платежной инфраструктуры для финансового рынка с целью проведения онлайн-переводов в режиме реального времени (365, 24/7), через различные каналы, с прозрачными тарифами и правилами, с использованием номера мобильного телефона и иных идентификаторов, а также QR-кода.

Плюсы и минусы системы быстрых платежей

СБП дает пользователям множество преимуществ:

- Удобство. Единственный идентификатор, которой нужно указывать при переводе по системе быстрых платежей — номер телефона получателя платежа.

- Выгода. За переводы, сумма которых не превышает 100 тысяч рублей в месяц, комиссия не взимается. Если сумма перевода превысит 100 тысяч рублей в месяц, банк вправе брать комиссию 0,5% от суммы перевода, но ее размер не должен превышать 1,5 тысяч рублей за перевод.

- Услуга доступна в любое время. Сервис работает круглый год, даже в праздники, в режиме 24/7.

- Скорость. В системе быстрых платежей списание денежной суммы со счета и зачисление на другой счет выполняется мгновенно.

- Можно обойтись без карты. Перевод возможен даже при отсутствии пластиковой карты — для получения или отправки денег можно использовать обычный счет в банке. Переводы выполняются по любым счетам, за исключением кредитных. Если у пользователя имеется несколько счетов, он может указать, на какой из них следует получать переводы.

- Простота использования. Для работы с СБП не нужно устанавливать какое-то специальное программное обеспечение — операция выполняется с помощью обычного мобильного приложения вашего банка.

Как видите, плюсов у системы быстрых платежей очень много, однако не обходится без некоторых ограничений:

- Отправить деньги в абсолютно любой банк не получится. Оба банка (отправителя и получателя) должны быть участниками СБП. Перечень банков системы быстрых платежей можно посмотреть на официальном сайте сервиса.

- Максимальная сумма одной транзакции не может превышать 600 тысяч рублей, причем банки-участники могут наложить дополнительные лимиты на размер переводов.

- Переводы в системе являются безотзывными, после отправления денег отменить перевод не получится. Поэтому будьте особенно внимательны при указании номера телефона и банка получателя и еще раз проверьте эти данные при подтверждении перевода. Если все-таки получатель денег был указан неправильно, для решения этой проблемы отправителю придется обратиться в свой банк, из которого был совершен перевод.

Перспективы развития сервиса

Уже сейчас в системе быстрых платежей имеется возможность не только выполнять переводы между счетами физических лиц, но и производить платежи в пользу юрлиц, например, для оплаты товаров или услуг. Делать это можно в том числе с применением QR-кодов.

В будущем планируется расширить функционал сервиса: добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также реализовать автоплатежи для погашения кредитов или оплаты через СБП подписки за контент.

Часто задаваемые вопросы

Как я узнаю, что получателю пришли деньги?

Cвяжитесь с получателем, чтобы уточнить статус перевода.

Можно ли переводить деньги с кредитных карт?

По системе быстрых платежей нельзя переводить деньги с кредитных карт. Отправьте деньги с любой дебетовой карты Сбербанка, у которой не истёк срок действия.

Могу ли я принимать переводы через систему быстрых платежей?

Да, можете. Откройте мобильное приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей (подключение к системе)» → «Подключить».

Сколько денег я могу перевести по системе быстрых платежей?

Минимальная сумма одного перевода — 10 ₽, максимальная — 50 000 ₽. Суточный лимит — 50 000 ₽.

Можно ли отменить перевод?

Если вы уже отправили перевод, отменить его не получится. Внимательно проверяйте номер телефона и банк получателя при подтверждении перевода.

С какой версии мобильного приложения доступен функционал СБП?

Сервис СБП доступен для клиентов мобильного приложения iOS и Android с версии 10.12. При необходимости обновите мобильное приложение до последней версии.

Доступны ли переводы через систему быстрых платежей нерезидентам?

С 12 сентября 2021 года переводы через Систему быстрых платежей в Сбербанк Онлайн доступны в том числе и нерезидентам Российской Федерации.

Вместо итога

В ближайшее время мы будем наблюдать за становлением национальной системы быстрых платежей, с неизбежным переформатированием существующих механизмов проведения переводов и снижением межбанковских барьеров.

Наряду с продолжением роста проникновения цифровых технологий и доступности мобильных услуг, такая система станет благодатной почвой для появления инновационных продуктов и сервисов.