- Что такое собственные средства

- Когда собственные и доступные средства отличаются

- Где и какие суммы могут храниться

- Собственные средства на кредитной карте Сбербанка

- Выгода от использования кредитной карточки

- Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

- Как вывести собственные деньги с карты Сбербанка?

- Дебетовая или кредитная?

- Нюансы использования

- Как узнать замороженную сумму

- Как снять собственные средства?

- Дебетовый счет

- Кредитный счет

- Преимущества хранения собственных средств на дебетовой карточке

- Ограничения на хранение денег на кредитных картах

- О блокировке

- Зачем банк блокирует средства

- Ограничения по хранению

- Заключение

Что такое собственные средства

Прежде, чем разбирать понятие необходимо рассмотреть, что значит карта Сбербанка, ведь она подразделяется на две разновидности – дебетовая и кредитная. У каждой есть личные деньги владельца, но в определенном случае понятие несет в себе отличительную информацию.

При пользовании банковской карточкой владелец сталкивается со следующими понятиями:

- дебетовая карта – здесь можно хранить собственные денежные средства;

- кредитная – деньги, содержащиеся на счете, доступны для снятия, но требуют возмещения в течение определенного времени;

- доступные денежные средства – представленную сумму можно посмотреть в банкомате или интернет-банкинге, подразумевает деньги для снятия наличных и личного потребления;

- собственные денежные средства – деньги, которые принадлежат владельцу.

Зачастую состояние счета еще не указывает на возможность использования всех денег. В данном случае вступает в силу различие между доступными и собственными средствами. Дебетовая карта содержит деньги, которые являются собственными владельца счета. Соответственно, их можно снимать не задумываясь, а при пополнении счета новая сумма также приобретает статус «доступных средств».

Говоря о кредитке, все складывается иначе. Здесь все деньги доступные для снятия и использования, но только часть может выступать в качестве собственных средств. Счет кредитки делится на 2 части – кредитные и собственные. Под кредитными подразумевают ту сумму, которая была оформлена в банке в качестве стандартного кредита. Собственные – владелец кладет деньги на карту дополнительно. Они превышают кредитную сумму.

При оплате товаров с кредитной карты Сбербанка первоначально будут сниматься собственные деньги, а по мере их использования начнется списание кредитных. В полной противоположности происходит зачисление денег на карту – сначала происходит возмещение кредитной части, и только потом формируются собственные средства.

Когда собственные и доступные средства отличаются

Разобравшись, что значат собственные средства на карте Сбербанка, стоит понять, почему они и другие перечисленные понятия могут отличаться. Для этого нужно знать, как происходят операции по карте.

Например, при совершении оплаты в интернет-магазине, деньги в размере стоимости покупки резервируются. Они становятся недоступными для снятия или платежей. Но если оплата будет отклонена, деньги появляются на балансе и ими можно полноценно пользоваться.

Аналогичное резервирование средств происходит при перечислении на карту иному лицу в другое учреждение. Нередко зачисление происходит довольно быстро, но иногда межбанковская операция может занимать и до 3 дней. Пока отправка не совершится, воспользоваться данными средствами нельзя. При этом собственные средства и другие пункты в описании карты Сбербанка будут отличаться.

Где и какие суммы могут храниться

В банковской деятельности применяются две разновидности карт – дебетовые и кредитные. На первых картах допускается хранение лишь собственных денег. Кредитные же карточки используются, прежде всего, для доступа к деньгам банка в рамках установленного лимита.

Не так давно добавилась новая форма услуги. При получении карты клиенту предлагается возможность оформить кредит при исчерпании собственных средств.

Как обстоят дела с использованием собственных средств на карте Сбербанка? Что это значит для клиента, если деньги находятся на кредитной карте? Вначале поговорим о дебетовых счетах.

Собственные средства на кредитной карте Сбербанка

Собственные средства на кредитной карте Сбербанка – понятие абсолютно иное, чем для дебетовой. Как известно, кредитка предоставляет возможность использовать заемные средства Сбербанка в пределах установленного лимита. Данные средства необходимо возвращать с процентами или без них, если сделать это в льготный период.

На кредитной карте Сбербанка можно хранить собственные средства. Некоторые владельцы предпочитают пополнять кредитку свыше задолженности, чтобы собственными средствами оплачивать покупки онлайн без комиссии.

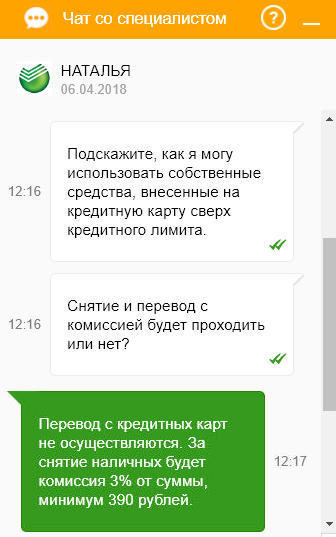

Если на кредитной карте Сбербанка имеются собственные средства, это значит, что вначале используются они, а после – кредитные. Но если их не использовать и попытаться снять через банкомат, потребуется заплатить комиссию. Она составит 3% (мин. 390 руб.).

Разместить собственные средства на кредитной карте Сбербанка возможно, но их использование производится так же, как и кредитных

При просмотре информации по кредитной карте в Сбербанк Онлайн, пользователь видит такие параметры:

- доступный кредитный лимит – средства, которые можно использовать в заем от Сбербанка;

- собственные средства, что значит – размещенные на карте денежные средства (при пополнении свыше долга);

- сумма задолженности – текущий долг клиента;

- обязательный платеж – размер, который необходимо оплатить, чтобы соблюсти правила пользования кредитной картой;

- дата платежа – окончание грейс-периода.

Выгода от использования кредитной карточки

- Сейчас выпускаются кредитные карточки, которые имеют функцию кэш-бека. Она заключается в том, что, покупая товары, пользователь возвращает себе на счёт небольшой процент от суммы покупки. Это выгодная опция, так как она позволяет экономить.

- Торговые точки предоставляют скидки держателям кредитных карт.

- Пластиковая карта – это универсальное, удобное и безопасное хранение денежных средств.

- Выезжая за рубеж, можно взять с собой кредитку. Сразу же отпадает надобность в заполнении декларации на границе. Не требуется обмен своей валюты на местную. С помощью систем VISA и Mastercard происходит автоматическое конвертирование валют при совершении покупки.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

- Во-первых, снятие своих денег с кредитной карты Сбербанка или любой другой организации производится с комиссией. Все верно — банк не учитывает ваши пополнения как что-то, что нужно рассчитывать отдельно от кредитного лимита. Поэтому за каждое обналичивание с вашего счета будут дополнительно взиматься проценты от суммы вывода, установленные банком. И если вдруг клиенту срочно придется снимать наличные, он может пожалеть, что когда-то закинул на кредитку деньги сверх кредитного лимита;

- Во-вторых, на собственные средства, расположенные на кредитке, не распространяется программа «доход на остаток». В свою очередь пользователи дебетовых карт могут получать доход до 8% годовых просто за то, что на их дебетовой карте всегда имеется какая-либо сумма. Таким образом, открыть дебетку и хранить на ней деньги может быть значительно выгоднее;

- В-третьих, клиент может случайно потратить больше, чем у него имелось денег на кредитной карте. Такие случаи, кстати говоря, не редкость. В результате клиент берет займ у банка и, при наступлении отчетной даты или после окончания льготного периода, у него внезапно появляется крупная задолженность. Да не просто долг, но еще и со штрафными процентами за просрочку.

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

- Некоторые карточки, особенно золотые и платиновые, дают своим держателям ряд очень серьезных привилегий. Например, невероятно высокий кэшбек до 20% от суммы покупки или бесплатное бронирование билетов и отелей за рубежом. В таком случае периодически хранить на кредитке свои деньги может быть выгодно;

- Если вы всегда расплачиваетесь за покупки безналичным способом. В таком случае самый главный минус этой идеи пропадает, а именно — высокая комиссия за снятие собственных средств с кредитной карты Сбербанка или другого банка.

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Как вывести собственные деньги с карты Сбербанка?

Снять деньги, на которые распространяется описываемое понятие, с карточного баланса можно несколькими способами. Процесс зависит от используемого вами типа пластика.

Дебетовая или кредитная?

И тут осенило. Ведь кредитными картами раньше не приходилось пользоваться, и вам не советую, так что, возможно, проблема засела именно там. Напоминаем, что карты бывают в основе двух видов:

- Дебетовые – значит, что используются только ваши личные средства. Бывают карты с овердрафтом, но это уже больше про кредитный лимит.

- Кредитные – кроме ваших средств, возможно использование денег банка – кредит.

И вот тут была собака зарыта. У кредитных карт есть:

- Собственные средства – ваши личные деньги, которые вы храните на карте.

- Кредитные средства – тот самый кредит от банка, который вы можете использовать.

Вот и все различие. Дальше можно не читать) Если вы не хотите только почерпнуть чего-то интересного.

Собственные средства вы складываете на кредитку по своему желанию. Если представить матрешку из банковского счета, то внутри расположены доступные кредитные средства, а уже снаружи ваши личные собственные. Так если вы будете тратить где-то деньги с карты, то сначала используется верхний слой (собственные), а уже затем внутренний (кредитные). Ведь все просто?

При пополнении баланса карта все будет наоборот – сначала заполняется полностью кредитный лимит, а уже потом остатки перетекают на счет собственных средств. И ведь тоже ничего сложного?

У дебетовых карт все деньги – собственные средства. На кредитной – все, что не входит в кредитный лимит.

Нюансы использования

Раньше, беря небольшой заём у банка, человеку требовалось посещать отделение, приносить пакет документов. С появлением кредитных карт, потребность в этом отпала. Нужно, чтобы банк установил лимит на карточку. Он и станет фактическим кредитом. Его срок действия три года. Сумма рассчитывается исходя из данных клиента: где работает, сколько получает, есть ли собственность. Чем благонадёжней человек, тем выше лимит.

Важно. Существует понятие «льготного периода». Это промежуток времени, когда можно бесплатно использовать денежные средства.

Чтобы воспользоваться кредитной картой в полной мере, ею нужно везде расплачиваться. Потому что снимать наличные не очень то и выгодно. Теряется от 1 до 7%. Можно потерять свой льготный период. Все эти тонкости отмечены в договоре между банком и клиентом.

Кредитка не бесплатна. За её обслуживание нужно платить. В случае нерегулярного использования, это не выгодно.

Карта с овердрафтом позволяет потратить клиенту больше, чем его установленный лимит. На остаток суммы такого типа карт начисляется процент. Выплачивать заёмные средства можно один раз в месяц.

Собственные средства клиента на кредитной карте – это размер суммы, которая больше установленного лимита. На дебетовой карте такими средствами признаются все помещённые на неё деньги. Клиенту выгодно пользоваться кредитной картой для оплаты покупок, но не для снятия наличных. В этом случае, теряется процент от суммы. Но кредитка имеет льготный период погашения долга, а это несомненный её плюс.

Как узнать замороженную сумму

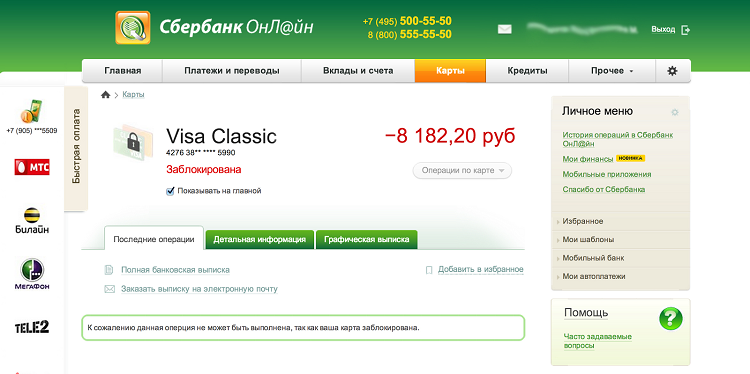

Наиболее распространенным способом узнать заблокированную сумму на кредитной карте Сбербанка является личный кабинет клиента Сбербанк Онлайн. При подписании договора на предоставление банковской карты клиенту устанавливается мобильное приложение на смартфон для оперативного отслеживания всех операций.

В том числе здесь можно увидеть сумму, невозможную к использованию. Для этого необходимо:

- Войти в личный кабинет.

- Нажать на номер счета.

- Посмотреть сумму «Собственные средства» и «Для снятия наличными». Разница и будет заблокированной суммой.

- По кредитной карте нужно пройти по категориям: детальная информация по карте, задолженность, заблокированные суммы.

Вторым способом является банкомат Сбербанка, с помощью которого можно получить выписку, где будет указана заблокированная сумма.

Последний способ — связаться с сотрудником Сбербанка по телефону горячей линии (8-800-555-55-50) и уточнить все интересующие вопросы. При этом при себе необходимо иметь паспорт, номер карты, чтобы оператор колл-центра смог идентифицировать клиента.

Как снять собственные средства?

Многих почему-то особенно волнует проблема снятия этой самой собственной части. На самом деле здесь ничего сложного нет – ведь деньги ваши личные, так что и снять их можно как удобно. Проблема может быть зарыта, пожалуй, только у банка… Но мы ведь говорим про Сбербанк!

- С дебетовых карт деньги можно снять в банкоматах без комиссии до установленного по карте лимита. В кассах отделения возможна комиссия!

- С кредитными картами нужно быть осторожным и знать точную сумму – чтобы при снятии не уйти в кредитный лимит. Сделать это можно и самостоятельно, но проще обратиться в отделение с конкретной просьбой, что не возникло случайной ошибки. Объясните свою проблему, пусть сотрудники банка сами рассчитают все возможные комиссии и необходимую сумму. Дело в том, что при снятии денег даже в банкомате с кредитки возможно начисление комиссии – а это уже вариант небольшого превышения снятия и попадания в кредит со всеми его проблемами. Если же делаете сами – можете снять или в банкомате, или же просто оплатить в магазине на непревышающую сумму.

Проценты и комиссии при снятии в банкоматах с кредитной карты могут различаться. Уточняйте в своем банке! Не доверяйте публичным источникам.

Дебетовый счет

Дебетовые кредитки не отличаются сложностью, поэтому снять денежные средства можно через банкомат или карту кассы Сбербанка. В данном случае процедура проводится по запросу и без оплаты комиссии за проведение операции.

Кредитный счет

Кредитные карточки несколько сложны для восприятия гражданам без консультации сотрудников Сбербанка. В данном случае можно представить следующую последовательность операции:

- Узнать в точности, сколько денег относится к собственным средствам. Это можно осуществить через банкомат или интернет-банкинг. В первом и во втором случае необходимо «пройти» к вкладке «информация по карте».

- Здесь будут представлены собственные средства в балансе – это строка Сбербанк самая верхняя. Далее перечислятся суммы, доступные для снятия, формирующиеся на основании использования кредитных денег и их погашения. Зачастую собственные и доступные для снятия средства не совпадают – снять можно гораздо меньше. Таким образом банк формирует своеобразную защиту от неуплаты процентов по использованным кредитным деньгам.

- Сумму, доступную для снятия, можно снять наличными или расплатиться ими в магазине. Также допустим беспроцентный перевод на другую карту.

Следует уточнить, что с кредитной карты собственные денежные средства можно снять через банкомат только с уплатой процентов. Сбербанк в данном случае берет 3% от суммы, но не менее 390 рублей за одну операцию. Отчего можно сделать вывод, что хранить свои деньги на кредитке невыгодно.

Преимущества хранения собственных средств на дебетовой карточке

Главным достоинством дебетовых карт является то, что, пользуясь ими, вы экономите на обслуживании. Затраты гораздо умереннее, чем траты на обслуживание кредиток. Также клиенты Сбера отмечают и другие преимущества:

- Если отправляетесь за границу, то, что находится на пластике, не нужно декларировать. Отпадает также необходимость использовать обменники, так как для ПС Visa и MasterCard процесс обмена валюты происходит в автоматическом режиме.

- Карта более удобное и безопасное средство для перевозки денег и осуществления расчётов с магазинами и компаниями, предоставляющими услуги населению.

- Возможность подключения к бонусной программе «Спасибо от Сбербанка», что позволяет получать кэшбеки при покупках с безналичным расчётом.

Ограничения на хранение денег на кредитных картах

Решив хранить деньги на кредитном пластике, будьте готовы к тому, что иногда вам придётся сталкиваться с некоторыми ограничениями. Желательно заранее получить о них информацию:

- Если захотите вывести всю свою сумму, на балансе будет не «0», а «-». То есть, вы станете должником банка. Это связано с тем, что кредитки не предназначены для вывода налички. Эта процедура всегда предусматривает взымание процента.

- Обналичивание денег предусматривает взыскивание с держателя комиссии до 3%.

- Далеко не каждый вид платёжного инструмента даёт возможность отправки переводов.

Выбирая кредитную карту, следите за тем, чтобы у вас по ней не образовывалась задолженность. Это приведёт к непредвиденным тратам.

О блокировке

В некоторых ситуациях объем собственных денег превышает размер доступного остатка. Это происходит в результате случайной или намеренной блокировки:

- По желанию обладателя карточки. При оформлении кредитки клиент вправе запросить блокировку конкретной суммы;

- При проведении операции в интернет-магазине. Если деньги за покупку не списываются сразу, то резервируются на счете и пропадают из раздела доступных. После того как транзакция пройдет, финансы отправят продавцу;

- Банк тоже может заблокировать деньги. Если кредитная организация выявляет противозаконность операций, то вправе заблокировать сумму для возмещения;

- Ошибочные платежи. Финансовая организация может заморозить какие-то средства до выяснения обстоятельств перевода.

О блокировке денег приходит СМС-оповещение на мобильник.

Зачем банк блокирует средства

Банк блокирует средства на карте по нескольким причинам. Их можно разделить на две категории:

- Блокировка средств по заявлению держателя карты.

- Блокировка в одностороннем порядке со стороны банка.

Заявление клиента на блокировку средств составляется в следующих случаях:

- кража карты;

- утеря;

- порча пластика (невозможность дальнейших расчетов с использованием именно этой карты, требуется замена)

Сбербанк блокирует сумму на карте, если:

- Если у держателя карты имеются какие-либо задолженности перед сторонними организациями, и ведется судебное разбирательство об их взыскании, банк может по итогам решения суда получить предписание о списании или блокировке средств на счетах должника, в том числе и на карточном счете.

- Закончился срок действия карты. Этот платежный инструмент имеет период времени, в течение которого можно совершать операции. По истечении этого срока карта становится недоступной.

- Обычно банк заранее перевыпускает пластик на следующий срок, но если этот момент пропустить и не получить вовремя карту, можно остаться без средств.

- Выявлены факты возникновения просроченной задолженности.

- Перелимит доступных средств. При выборке кредита может возникнуть ситуация, когда сумма платежа превышает доступный лимит средств. Тогда банк блокирует данную операцию.

Значение заморозки средств — приостановление любых расходных операций для сохранения имеющейся денежной суммы (от кражи, для дальнейших обязательных расчетов и прочее).

Ограничения по хранению

Решив хранить средства на кредитном счете, клиент рискует столкнуться с некоторыми ограничениями:

- При попытке снять все личные накопления, держатель станет должником Сбера. Объясняется это тем, что кредитные карты не предназначены для вывода наличности. Транзакция всегда сопровождается списанием комиссии;

- При выведении денег 3% сверх суммы придется отдать банку;

- Не с любого кредитного пластика можно переводить средства.

Пользуясь кредиткой для хранения собственных накоплений, отслеживайте тщательно баланс, чтобы не появился долг перед банком.

Заключение

Кредитные карточки отличаются от своих «дебетовых братьев» тем, что они ориентированы в первую очередь на выдачу займов. Поэтому хранение наличности на кредитке — не лучшая идея: они никуда не денутся, но при необходимости их снять вы заплатите существенную комиссию. В Сбербанке комиссионный сбор за обналичивание составляет 3-4% от суммы, но не меньше 390 рублей. В связи с этим мы рекомендуем клиентам хорошо подумать прежде, чем брать кредитную карту с целью хранить на ней денежные средства.

- https://fintolk.ru/banki/bankovskie-karty/chto-takoe-sobstvennye-sredstva-na-karte-sberbanka.html

- https://fin.zone/kkarta/sobstvennye-sredstva-na-karte-sberbanka-chto-eto/

- https://kkapb.ru/prochee/sobstvennye-sredstva-na-karte-sberbanka-chto-eto-takoe-i-kak-imi-polzovatsya.html

- https://zen.yandex.ru/media/lid_gid/chto-takoe-sobstvennye-denejnye-sredstva-na-kartochke-sberbanka-5d5b9a6b6d29c100add2e521

- https://vKreditBe.ru/chto-takoe-sobstvennye-sredstva-na-kreditnoj-karte/

- https://OPlatezhah.ru/sberbank/sobstvennye-sredstva-chto-eto

- https://CartoVed.ru/sberbank/sobstvennye-sredstva-na-karte-sberbanka.html

- https://gorodpro.org/cto-takoe-sobstvennye-sredstva-na-karte-sberbanka/

- https://www.tsbank.ru/karty/sobstvennye-sredstva-na-karte-sberbanka-chto-eto.html