- Что это за документ — УПД, что с ним делать и его расшифровка

- В каких случаях используется документ

- Для чего может оказаться нужна бумажная версия бланка

- Какие хозсубъекты могут применять УПД

- Как начать работать с УПД?

- Правила составления универсального передаточного документа

- Как выглядит УПД

- Что включает в себя УПД

- Что такое статус УПД

- Как присвоить номер УПД

- Как заполнить дату УПД

- Кто ставит подпись в УПД

- Бланк УПД

- УПД, совмещающий документы

- УПД, выступающий только в роли первички

- Образец заполнения универсального передаточного документа

- Как исправить ошибки в УПД?

- УПД со статусом 1

- УПД со статусом 2

- Можно ли выставить УПД в иностранной валюте?

- Подводим итоги

Что это за документ — УПД, что с ним делать и его расшифровка

Так называется бумага, которая объединяет функционал счет-фактуры и первички. Налоговой службой закреплена рекомендованная форма, как должен выглядеть и что содержать такой бланк. Но стоит помнить, что это — рекомендуемый вид.

Каждая компания может видоизменить некоторые поля при условии, что все они будут содержаться на листе. Организация может модернизировать блоки, дополнив своей информацией, которую они считают необходимой.

Важно закрепить формат в учетной политике и каждый раз использовать одинаковый тип с такими строчками:

- наименование;

- дата составления;

- содержание;

- измеритель;

- лица, которые отвечают за правильную подготовку.

Форма, которая рекомендуется ФНС — одна из возможных при передаче продукции и имущественных прав. Определено, что некоторые реквизиты обязательны, но он не содержит исчерпывающего списка из значений, которые необходимо включить. Поэтому стороны могут фиксировать свои дополнительные имущественные права, вписывать операции. Кроме того, они могут использовать другие первичные бумаги, единый передаточный документ — только одна из доступных им форм.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Для чего может оказаться нужна бумажная версия бланка

Он часто используется вместо первичной документации.

С его помощью легко поставлять самую разную продукцию или передавать имущественные или иные права на объекты.

Закон не заставляет пользоваться именно этим способом оформления документооборота.

Подписывают его в первом статусе с продающей стороны МОЛ, отвечающие за СФ и подобное. Во втором у продающего подписываются лица, которые должны следить за состоянием первичных бумаг. А от покупающей расписываются всегда лица, которые занимаются первичкой.

Какие хозсубъекты могут применять УПД

УПД может применять любой хозяйствующий субъект.

В договоре с контрагентом закрепляют факт предоставления УПД по поставленным товарам/оказанным услугам/выполненным работам.

Использование УПД не является обязанностью, делать это можно по своему желанию. Более того, с одними контрагентами можно применять УПД, а с другими – накладные/акты и счета-фактуры.

Как известно, упрощенцы не платят НДС, поэтому не составляют счета-фактуры. Если же упрощенец выставит счет-фактуру с выделенным НДС:

- он должен уплатить НДС в бюджет;

- представить декларацию по НДС – только в электронном виде;

- не может принять к вычету суммы НДС, выставленные поставщиками.

И тем не менее, упрощенец может выставить УПД и не получить таких последствий. Как это сделать? Для таких случаев предусмотрены в УПД статусы – 1 и 2.

Как начать работать с УПД?

Начать использовать УПД вы можете в любое время в течение года. Вы можете применять форму УПД, предложенную ФНС России, или разработать на ее основе свою, добавив необходимые реквизиты или убрав лишние.

Если рекомендованная форма вам подходит, приведите ее в соответствие с действующей формой счета-фактуры, поскольку в нее были внесены изменения. Закрепите форму УПД в учетной политике, если рекомендованная форма вас не устраивает, разработайте по аналогии с ней свою форму УПД. В части реквизитов счета-фактуры ваш УПД должен соответствовать действующей форме счета-фактуры. Состав и последовательность реквизитов самого счета-фактуры не меняйте. Например, не следует добавлять новые колонки между графами 1 — 11, изменять наименование граф и строк, удалять реквизиты счета-фактуры.

Форму УПД, которую будете применять, закрепите в учетной политике. Разъясните своим сотрудникам порядок заполнения УПД:

- кто составляет документ и в скольких экземплярах;

- в какой очередности, кто и какие поля документа заполняет;

- в какой срок нужно заполнять те или иные поля документа;

- какие поля и как должны заполнять представители покупателя.

Укажите сотрудникам, у кого они смогут получать разъяснения по вопросам, возникающим при оформлении документов и при сдаче-приемке товаров (работ, услуг) покупателям.

Предупреждать контрагентов об использовании УПД необязательно. Как правило, покупатели не возражают против УПД. Если документ оформлен правильно, налоговых рисков для них нет (). Но у покупателей могут возникнуть вопросы при заполнении вашей формы УПД или иные сложности. Рекомендуем урегулировать все вопросы заблаговременно — до того, как вы начнете оформлять отгрузку товаров (сдачу работ, услуг).

Оговорку о применении УПД вы можете включить в договор. Рекомендуем в этом случае указать, как будет использоваться УПД: как счет-фактура и первичный документ или только как первичный документ.

Действующее законодательство РФ не обязывает проставлять на УПД печать организации. Печать вы можете поставить по своему желанию. Если вы поставите печать, в которой указано ваше полное наименование, то строки и УПД можно не заполнять. Отсутствие печати при наличии всех обязательных реквизитов в УПД не является нарушением, а также не влечет отказа в вычете для покупателя по УПД со статусом.

Электронные УПД можно выставлять, если стороны согласны на их электронный обмен и имеют для этого совместимые технические средства. УПД со статусом «1» является одновременно и первичным документом, и счетом-фактурой. А электронный счет-фактуру можно выставлять только по взаимному согласию сторон при наличии у них технических средств (п. 1 ст. 169 НК РФ). УПД со статусом «2» является первичным учетным документом. Обмен первичными электронными документами законодательно не регламентирован. Поскольку покупатель может не иметь технической возможности обработать документы продавца, мы рекомендуем согласовать с контрагентом порядок электронного документооборота независимо от статуса УПД. Согласие на выставление электронного УПД можно оформить по аналогии с согласием на выставление электронных счетов-фактур: оговоркой в договоре, отдельным соглашением, путем обмена письмами или иным удобным для вас способом. Электронный УПД нужно составить по Формату, утвержденному .

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

Как выглядит УПД

Посмотрим на расшифровку УПД в бухгалтерии.

УПД – универсальный передаточный документ.

Поскольку унифицированные формы отменены, обязательной единой формы УПД тоже не существует. Будучи документом, объединившим в себе первичный документ и счет-фактуру, УПД должен содержать в себе обязательные реквизиты и первички, и счета-фактуры.

Удобно использовать как основу бланк, разработанный налоговиками на базе формы счета-фактуры. Так, в письме ФНС России от 21.10.2013 № ММВ-20-3/96 приведен бланк УПД и пояснение о возможности использования данного документа для оформления фактов хозяйственной деятельности, принятия затрат в расходы и получения вычета по НДС.

Далее с нашего сайта можно по прямой ссылке бесплатно скачать форму УПД :

Форму можно дополнить показателями, которые необходимы пользователю УПД (письмо ФНС России от 22.04.2019 № ЕД-4-15/7638).

Документ не зря называют универсальным: в одну форму можно включить и товары, и услуги (письмо ФНС России от 23.09.2016 № ЕД-4-15/17910).

А вот заменить счет-фактуру на аванс универсальным передаточным документом нельзя. При получении аванса необходим бланк именно счета-фактуры.

УПД может быть составлен как в бумажном виде, так и в электронной форме. С 01 января 2020 года используют новый электронный формат УПД.

Применять электронный УПД можно только по согласованию обеих сторон договора, так как это требует наличия определенных технических средств.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

- название и дата составления первичного документа;

- выходные данные компании или ИП;

- наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

- данные лица, ответственного за совершение операции;

- подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

- Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка [11] — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка [16] — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

- УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Бланк УПД

Бланк УПД и порядок его заполнения приведен в письме ФНС России от 21.10.2013 № ММВ-20-3/96. Он создан на основе формы счета-фактуры.

УПД, совмещающий документы

УПД, выступающий только в роли первички

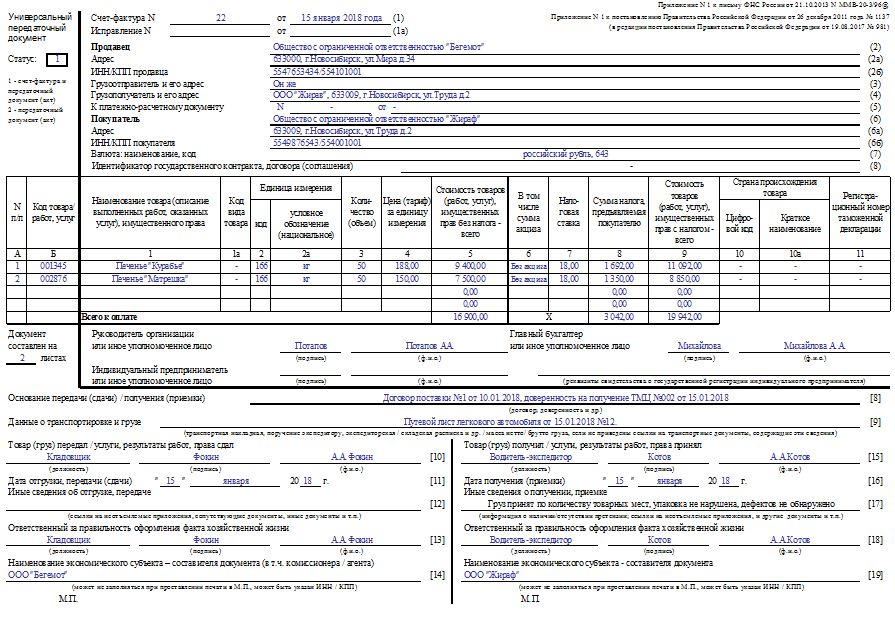

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Как исправить ошибки в УПД?

В ходе деятельности неизбежно возникают ситуации, когда в первичной документации допускаются ошибки. Порядок корректировки УПД не стандартный и зависит от многих факторов, так как это не типичный первичный документ.

| Статус | Место | Характер | Порядок исправления | Особенности исправления |

| 1 | СФ и первичный документ | Препятствует идентификации | В обязательном порядке создается новый документ со статусом «1» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Подписывается уполномоченными лицами. |

| Не препятствует идентификации | По необходимости создается новый документ со статусом «2» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Не подписывается повторно. | ||

| Только первичный документ | — | Допустим предыдущий вариант либо путем прямой правки | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. | |

| 2 | Только первичный документ | — | Только путем прямой правки документа | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. |

Обратите внимание, что характер ошибки, допущенной в документе, определяется с точки зрения налоговой проверки. Так, идентификации препятствуют ошибки, искажающие информацию о сторонах, содержании или стоимости сделки, о налоговой ставке или сумме налога.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Можно ли выставить УПД в иностранной валюте?

Вопрос о возможности отражения в УПД операций, выраженных в иностранной валюте может вызвать большие сомнения и привести компанию к полному отказу от использования данной формы. Тем не менее, одно из преимуществ УПД, например, перед формой ТОРГ-12 заключается именно в снижении рисков при отражении таких операций. Бухгалтерским законодательством определено, что первичная учетная документация заполняется в российской валюте. На данный счет у Минфина сложилось стойкое мнение. В то же время, налоговым законодательством установлено, что заполнение счета-фактуры в иностранной валюте является допустимым.

Учитывая оба этих факта, на практике было решено, что заполнение УПД в иностранной валюте допустимо. Но при этом следует дополнить форму информацией о стоимости сделки в рублях. Для этого можно дополнить таблицу необходимыми колонками.

Подводим итоги

УПД – удобный бухгалтерский и налоговый документ, который объединил в себе функции первички и счета-фактуры. Составляют его на рекомендованном бланке, так как унифицированные формы отменены. Однако необходимо наличие обязательных реквизитов. Доступен как бумажный вариант документа, так и электронный, который стороны используют после взаимного согласования.

- https://www.cleverence.ru/articles/bukhgalteriya/upd-chto-eto-takoe-chto-on-v-sebya-vklyuchaet-i-zachem-nuzhen-status-universalnogo-peredatochnogo-do/

- https://assistentus.ru/forma/universalnyj-peredatochnyj-dokument/

- https://buhguru.com/effektivniy-buhgalter/statusy-upd.html

- https://firmmaker.ru/stat/nalogovye/chto-takoe-upd-i-gde-on-primenyaetsya

- https://buhguru.com/buhuchet/upd-v-buhgalterii.html

- https://www.audit-it.ru/articles/account/tax/a34/982128.html