- Политика государства по выводу бизнеса из тени

- Почему не стоит уклоняться от налоговых выплат

- Что такое оптимизация налогов

- Для чего необходима

- Эффективное планирование налогов

- Внешнее и внутреннее налоговое планирование

- Виды налоговой оптимизации

- Законные и незаконные способы оптимизации налогообложения

- Элементы налоговой оптимизации

- Меры по оптимизации налога на прибыль

- Меры по оптимизации НДС

- Кто осуществляет налоговую оптимизацию

- Способы оптимизации налоговой нагрузки

- 1. Применение специальных налоговых режимов

- 2. Специальные территории, предоставляющие налоговые льготы

- 3. Взаимодействие с иностранным капиталом

- 4. Изменение географии бизнеса

- 5. Использование льгот

- 6. Корпоративные процедуры

- 7. Профессиональные посредники

- 8. НДС

- 9. Не только сколько, но и когда

- 10. Паевые инвестиционные фонды

- 11. Настройка прямых и косвенных расходов

- 12. Рассрочка

- 13. Пени вместо кредита

- 14. Зарплатные налоги и сборы

- 15. Имущественные налоги

- Продажа через комиссионеров – законная схема, если они реально совершают сделки

- Воспользуйтесь налоговыми каникулами для ПСН

- Учитывайте убытки прошлых лет

- Снимитесь с учёта во время приостановки деятельности

- Проверьте льготу УСН по своему региону

- Получите налоговый вычет за онлайн-кассу

- Изучите налоговые льготы, к которым относят:

- Перенос вычетов – законная схема, если они заявляются в пределах 3 лет

- Перевод работников на ИП – законный метод, если их бизнес реален

- Дробление бизнеса – законно, если каждая компания самостоятельна

- Резервы в целях налоговой оптимизации

- Способы налоговой оптимизации с помощью «упрощенца»

- Работают ли на практике все эти методы

- Стоит ли платить проценты за «обналичку»

- Рекомендации по оптимизации налогов

- Заключение

Политика государства по выводу бизнеса из тени

На сегодняшний день государство предпринимает активные действия по выводу бизнеса из тени, улучшению администрирования и собираемости налогов. Сотрудникам ФНС уже известно большинство «серых» схем уклонения от налогов, а новые оперативно выявляются ими посредством постоянно совершенствующихся компьютерных программ (АСК «НДС-2», АИС «Налог-3»).

Кроме того, 13 июля 2017 года ФНС совместно с Минфин и Следственным комитетом выпустили методические рекомендации для территориальных налоговых и следственных органов по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов) (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@). Данные рекомендации являются подробной инструкцией для инспекторов по выявлению и доказыванию схем ухода от налогов, а также детально описывают распространенные схемы уклоненияот их уплаты:

- применение фиктивных сделок;

- дробление бизнеса c целью необоснованного применения специальных налоговых режимов, налоговых льгот, льготных налоговых ставок;

- подмена гражданско-правовых отношений с целью извлечения налоговой выгоды.

Почему не стоит уклоняться от налоговых выплат

Сегодня все больше предпринимателей задаются вопросом: есть ли законный способ не платить налоги? Где взять наличные денежные средства?

Современные реалии таковы, что государственные органы всячески стараются выявить предпринимателей, выплачивающих своим сотрудникам зарплату в конвертах, и замотивировать их легализовать доходы от предпринимательской деятельности.

Теневой бизнес составляет значительную часть современной экономики. Это обусловлено желанием бизнесменов отдавать как можно меньше денег в виде налогов. Например, некоторые до сих пор платят серую зарплату, даже несмотря на то, что такие действия грозят привлечением к ответственности согласно нормам налогового и уголовного права.

Справиться с проблемой выплаты серых зарплат можно, только применяя совокупность мер:

- Обязать банковские организации принимать решение о кредитовании физического лица исходя исключительно из его официальной заработной платы.

- Скорректировать нормы, согласно которым в организациях осуществляется контроль за соблюдением законодательства.

- Разработать более жесткие меры по привлечению предпринимателей к ответственности при несоблюдении ими законодательства в области оплаты труда.

Кроме того, целесообразной мерой является и введение контроля за посреднической цепочкой. До недавнего времени налогоплательщики не вносили в декларацию по НДС своих контрагентов, а указывали в документе только обезличенные суммы. Сегодня ситуация иная: сотрудники ФНС отслеживают всю цепочку контрагентов. При необходимости они могут проверить до 6-7 звена и даже дальше.

Это стало возможно благодаря введению автоматизированной системы контроля за НДС. Налоговый контроль позволяет выявить выгодоприобретателя в сделках с фирмами-однодневками.

Чем же это чревато для добросовестных предпринимателей? В настоящее время именно они могут быть привлечены к ответственности за нарушения, которые были допущены третьими лицами, особенно в том случае, если у них достаточно хорошее финансовое положение. Такая ситуация возможна даже, когда организация сотрудничает с такой же добросовестной компанией, а та имеет серого или черного контрагента.

Отсюда можно сделать вывод, что времена, когда предприниматели имели возможность не платить налоги, остаются в прошлом. Российское законодательство направлено на легализацию бизнеса. Сегодня намного больше шансов добиться успеха у тех бизнесменов, которые ведут свою деятельность законным способом и используют легальные схемы оптимизации налоговых платежей.

Что такое оптимизация налогов

Важно: оптимизация выполняется на основании утверждения ч.7 ст.3 НК РФ, о том что все неточности законодательных актов доступно использовать в сторону плательщика.

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

В ходе оптимизации требуется предельная внимательность по использованию доступных инструментов, так как законодательство находится в постоянном изменении и могут измениться даже сами принципы осуществление данного действия.

Как провести грамотный аудит и оптимизировать налогообложение вы можете узнать в следующем видео:

Для чего необходима

Оптимизация налогов одновременно выполняет несколько поставленных задач:

- В первую очередь грамотное ее планирование уменьшает размер расходов, затребованных для налоговых платежей;

- Налоговая оптимизация является гарантом общей безопасности компании;

- Качество формирования налоговых платежей зависит от уникальных данных компании, в частности от используемой системы налогообложения ООО.

Эффективное планирование налогов

Весь процесс уменьшения налоговой базы состоит из нескольких подготовительных этапов:

- Принятие решения составом учредителей на основании экспертной работы специалистов о методах снижения налоговой нагрузки;

- Коллективная подготовка менеджера, бухгалтера и юриста;

- Систематический мониторинг организационных мероприятий компании и новых законодательных актов;

- Изучение методики данного направления;

- Анализ опыта аналогичных предприятий с похожей системой налогообложения в данной отрасли.

Схемы налоговой оптимизации имеют обобщенный характер и специализированный.

К первой группе относится эффективное применение следующих методов:

- Выбор нового налогового субъекта;

- Переход на новый вариант деятельности;

- Применение новой налоговой юрисдикции;

- Использование по максимуму количества доступных инструментов, предоставленных государством в построении линии учета организации;

- Использование приемлемой формы договорных отношений;

- Активное пользование льготами и освобождениями.

Ко второй имеют отношение такие варианты:

- Дробление хозяйственных процессов, здесь одна многоуровневая операция разделяется на несколько простых, которые могут самостоятельно функционировать;

- Замещение отношений, суть данного процесса использование гражданско-правовых норм в ходе юридического оформления хозяйственных последствий;

- Налоговая отсрочка, рассрочка уплаты налогов – устанавливается связь между уплатой налога и периодом его формирования;

- Прямое уменьшение налогооблагаемой базы – избавление от налогооблагаемой системы или целого имущественного объекта без негативных последствий для компании;

- Перемещение налоговой ответственности на предприятие-саттелит – формирование специальной организации, на которую перекладывается вся фискальная нагрузка основной компании;

- Принятие политики учета, в такой степени, чтобы оптимизация произошла по максимуму;

- Использование льгот и преференций в разной групповой категории – данный вариант стал доступен, из-за принятия ряда законопроектов с целью льготного налогообложения в различных отраслях, категориях, группах;

- Замещение юрисдикции в управлении сбыта или замена мощностей организации в местах применения оптимизации – данный вариант предусматривает в рамках законодательных баз самостоятельно предприятиям определять налоговые ставки на выплаты местных и региональных налогов.

Внешнее и внутреннее налоговое планирование

Рассмотренные выше методы оптимизации налогообложения предприятий условно можно разделить на две категории — методы внутреннего и внешнего планирования. К внутренним относятся первые три вида методов — специальные налоговые режимы, льготные кредиты и совершенствование учетной политики фирмы, поскольку они затрагивают лишь особенности ее внутренней структуры и не ведут к их серьезным изменениям. Они более простые и легко применяются в рыночных условиях, поскольку не требуют много усилий и временных затрат на внедрение.

Методы внешнего планирования — это изменение организационно-правовой структуры предприятия, места налогообложения и смена основного вида деятельности. Эти методы сложные и трудно применимые, поскольку требуют серьезных структурных изменений и средств. Однако на практике часто именно методы внешнего планирования наиболее действенные и эффективные, но решение об их применении зависит уже от самой компании, ее места на рынке, имиджа и т.д.

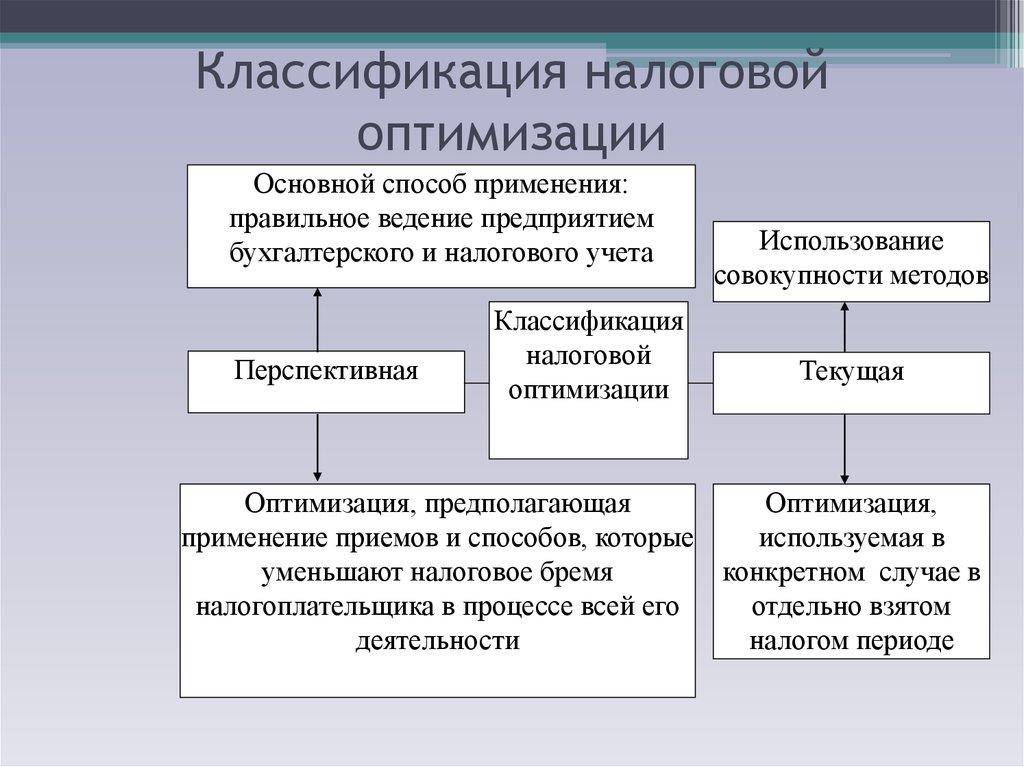

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на имущество, налог на доходы физических лиц, единый социальный налог и другие налоги);

2) оптимизация налогообложения у организаций в зависимости от их принадлежности к той или иной сфере финансово-хозяйственной деятельности (например, банки, страховые организации, организации торговли и т. д.);

3) оптимизация налогообложения по категориям налогоплательщиков (организации, индивидуальные предприниматели, крупные, средние и малые предприятия).

Налоговую оптимизацию в зависимости от периода времени, в котором она проводится, можно подразделить на перспективную (долгосрочную) и текущую налоговую оптимизацию.

Если целью налогоплательщика является уменьшение налогообложения в процессе его повседневной (текущей) деятельности, то имеет место текущая налоговая оптимизация.

Текущая налоговая оптимизация заключается в применении совокупности методов, позволяющих снижать налоги в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки.

Деятельность налогоплательщика, позволяющая уменьшить налогообложение с учетом его деятельности в будущем, рассматривается, как перспективная (долгосрочная) налоговая оптимизация.

Перспективная налоговая оптимизация заключается в применении таких приемов и способов, которые уменьшают налоги в процессе всей деятельности налогоплательщика.

Подобная оптимизация достигается посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений.

Используя следующие критерии разграничения видов налоговой оптимизации:

- законность действий налогоплательщика (налогоплательщик нарушает закон или нет);

- степень налоговой нагрузки: платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким-то образом минимизирует налог.

- получим такие виды налоговой оптимизации:

- действия налогоплательщика соответствуют закону, налоговые платежи производятся в обычном порядке. В этом случае осуществляется классическая налоговая оптимизация;

- действия налогоплательщика соответствуют закону, налоговые платежи при этом по возможности уменьшаются. В этом случае осуществляется минимизация налогов</span>;

- действия налогоплательщика не соответствуют закону, налоговые платежи не производятся. В этом случае осуществляется противозаконная налоговая оптимизация.

Законные и незаконные способы оптимизации налогообложения

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития – минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные – налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление – очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

Элементы налоговой оптимизации

Элементами налоговой оптимизации являются:

- система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

- оптимизация налоговых обязательств;

- точное исполнение налоговых обязательств;

- недопущение возникновения дебиторской задолженности по хозяйственным договорам за отгруженную продукцию, выполненные работы, оказанные услуги на сроки, которые превышают срок исковой давности</span>;

- система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования.

Меры по оптимизации налога на прибыль

Объектом налогообложенияпо налогу на прибыль признаются доходы компании, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Чтобы уменьшить налог на прибыль, нужно соответственно либо сократить доходы, либо увеличить расходы. Перечень расходов, которые учитываются и не учитываются при расчете налога на прибыль, указан в главе 25 НК РФ.

Законные способы увеличения расходов для уменьшения налогооблагаемой базы по налогу на прибыль

- Создание резервов:

- по сомнительным долгам (ст.266 НК РФ), в том числе непогашенные в срок обязательства других компаний. Отчисления в данный резерв производятся ежемесячно или ежеквартально, но не более 10 % от выручки. Суммы отчислений для целей расчета налога на прибыль включаются в состав внереализационных расходов;

- на оплату отпусков (ст. 255 НК РФ). Этот резерв позволяет компаниям включать расходы на оплату отпусков в состав расходов на оплату труда равномерно в течение года. Создавать данный резерв могут компании, применяющие метод начисления. Порядок создания резервов определяется НК РФ;

- на ремонт основных средств (ст. 260 и 324 НК РФ). Отчисления в данный резерв рассчитываются на основании количества замен и сметы ремонтных работ, которые не превышают размер, установленный за последние три года. Создание резерва компаниям, работающим менее трех лет, запрещено. Суммы отчислений в данный резерв включаются в расходы, связанные с производством и реализацией продукции, работ, услуг.

Создание резервов позволяет компании равномерно распределять свои затраты в течение налогового периода и существенно экономить на авансовых платежах по налогу на прибыль.

- Использование премии на амортизацию(ст. 259 НК РФ).

В зависимости от того, к какой группе амортизационной группе относится новый объект, компания может единовременно учесть при расчете налога на прибыль от 10 (для I, II, VIII, IX, X амортизационных групп) до 30 (для III-VII групп) процентов расходов от стоимости объекта. Данная премия используется как при покупке нового имущества, так и в случае достройки, дооборудования, реконструкции, модернизации ранее приобретенных основных средств.

- Применение инвестиционного налогового вычета(ст. 286.1 НК РФ).

Данный вычет с 01 января 2021 года может использоваться компаниями при приобретении или капитальном улучшении основных средств III-VII амортизационных групп. Возможность его использования должна быть закреплена региональным законодательством. Вычет не может составлять более 90% от суммы расходов на приобретение, модернизацию и реконструкцию основных средств. Важно, что основные средства, по которым был применен инвестиционный вычет в дальнейшем не смогут амортизироваться.

Применение инвестиционного вычета позволяет единовременно учесть при расчете налога на прибыль значительную часть расходов на приобретение, модернизацию и реконструкцию основных средств.

Меры по оптимизации НДС

Налог на добавленную стоимость – это косвенный налог, налогооблагаемой базой которого является стоимость реализуемых товаров, работ и услуг. Порядок его исчисленияи уплаты установлен главой 21 НК РФ. Согласно данному порядку, компании платят в бюджет разницу между суммой налога исчисленной и суммой налога уплаченного.

По сути данный налог платит покупатель в составе цены товара, а компания лишь передает данную сумму в бюджет. Стремление уменьшить НДС к уплате в бюджет компаниями понятно. Зачастую им приходится перечислять в бюджет на уплату НДС собственные средства, так как покупатели могут вовремя не рассчитаться за товар, работы или услуги. Кроме того, недоплаченная в бюджет сумма НДС увеличивает доход компании, который не облагается налогом на прибыль.

Кто осуществляет налоговую оптимизацию

Непосредственно действия, позволяющие в результате минимизировать налоговые платежи организации, могут совершаться её работниками: бухгалтерами, финансистами, юристами.

Однако налоговая оптимизация может осуществляться по поручению налогоплательщика также на основе соответствующего договора консалтинговыми компаниями, юридическими фирмами, аудиторами и налоговыми консультантами.

Способы оптимизации налоговой нагрузки

Оптимизация налоговой нагрузки бывает нескольких вариантов, которые в свою очередь также подразделяются:

- Оптимизация налога на прибыль:

- Договор комиссии или поручения вместо купли-продажи, в такой способ доступно получить отсрочку по уплате налога. Тут вы можете узнать, как правильно составить договор комиссии на реализацию товара;

- Приобретение имущества частями, тогда распределение нагрузки на предприятие растянется на несколько лет за исключением объектов стоимостью от 40 000 рублей, в данном случае расход списывается моментально;

- Использование амортизационной премии или повышающего коэффициента.

- Оптимизация на имущество:

- Переоценка – снижение стоимости имущества уменьшит налоговые платежи;

- Ремонтные работы вместо реконструкции – государством предусмотрено снижение налоговых обязательств на период проведения ремонта помещений;

- Приобретение недвижимости под снос – законодательством не предусмотрено взыскания налогов с покупки зданий для перепродажи или не использующихся в дальнейшем в хозяйственных целях.

- Оптимизация в производстве:

- Выплата премий вместо материальной помощи – премиальные выплаты облагаются налогом по меньшей ставке, нежели материальная помощь, с которой необходимо выполнять страховые взносы с 2011 года;

- Средняя себестоимость вместо ФИФО – использование во время списания средне заводской цены является самым оптимальным вариантом;

- Ремонт вместо модернизации – такие методы как модернизация и реконструкция повышают начальную стоимость имущества, так что при любом переоборудовании цехов лучше использовать ремонт, который сразу дает возможность исключать из прибыли расходы на него;

- Нелинейный способ амортизации с минимальным сроком – амортизация должна проводится в полезный период эксплуатации имущества, при этом выполнение ее в первые ¼ срока существенно снижает налогооблагаемую базу;

- Транспортные расходы в полном объеме вместо норм.

- Оптимизация при помощи упрощенки:

- Применение региональных льгот;

- Разделение бизнеса в пределах разума;

- Сочетание упрощенки и ЕНВД. Как рассчитать ЕНВД для ИП – узнайте в этой статье</span>;

- Перевод руководителя на УСН;

- Смена объекта налогообложения.

1. Применение специальных налоговых режимов

Классическим и наиболее проверенным с позиции времени инструментом законной оптимизации является применение специальных режимов (УСН, ЕНВД, ПСН). Ограничительные условия льготного режима не позволяют всем участникам рынка их применять, однако известны случаи, когда даже крупные представители рынка специально структурируют свою деятельность (как правило, только в рамках отдельных направлений) таким образом, чтобы вывести новое направление под УСН, передав под видимый контроль, например менеджера, ответственного за развитие данного направления.

Вместе с тем важно обратить внимание на необходимость осмысленного и мотивированного применения данного рода оптимизации. Налоговые органы в 2017-2021 гг. вернулись к активному мониторингу деловой цели применения специальных режимов, доказыванию искусственного «дробления» бизнеса. Так, одним из негативных для налогоплательщиков стало дело Бунеева С.П. (Определение Конституционного Суда № 1440-О от 04.07.2017 г.), дополнительно подтвердившее вернувшийся интерес налоговых органов к «дроблению» бизнеса.

Закрепило результат подробное письмо ФНС от 11.08.2017 № СА-4-7/15895@.

Как следствие, перед внедрением какого-либо специального режима (особенно в отношении уже функционирующего бизнеса) необходимо оценить наличие деловой цели, а также сопутствующих налоговых рисков, в том числе на основании указанной правоприменительной практики.

2. Специальные территории, предоставляющие налоговые льготы

При соответствии определенным условиям компания может стать резидентом технопарка, индустриального парка, инновационного центра. Выгода от подобного статуса очевидна – компания получает льготы, как правило, в виде снижения налога на прибыль (в части, зачисляемой в региональный бюджет), снижения или полного освобождения от имущественных налогов, в некоторых случаях (для ИЦ «Сколково») – освобождение по НДС. Помимо налоговых льгот компания может получить доступ к полезной инфраструктуре таких специальных территорий, например в виде упрощенного (льготного) порядка подключения к коммуникациям, тарифным ставкам на электроэнергию и иным преимуществам.

Похожие льготы также предлагают различные региональные инвестиционные программы взамен на гарантированные инвестиции в соответствующем регионе. Как и в случае с технопарками, важно помнить, что предоставление льгот происходит при соблюдении налогоплательщиками ряда требований (ограничения по видам деятельности, обеспечение определенного объема инвестиций, достижение определенных показателей, ведение научных разработок и их коммерческая эксплуатация). Если условия не будут выполнены, компания будет лишена льгот, а налоги за соответствующий налоговый период – пересчитаны.

В целях развития определенных регионов вводятся особые и специальные экономические зоны (ОЭЗ и СЭЗ). Также в настоящее время обсуждается создание так называемой «офшорной» зоны на территории Республики Крым. По предварительным оценкам, из-за отсутствия единого понимания механизма реализации подобного инструмента в ближайшее время такой режим введен не будет.

3. Взаимодействие с иностранным капиталом

В случае выхода компании на международный рынок (IPO, реализация опционных программ, привлечение иностранного заемного капитала, создание международного партнерства, выход на рынки других государств), а также по ряду других причин (не включая агрессивную оптимизацию налогообложения) возможно создание иностранных компаний, в том числе в низконалоговых юрисдикциях. Использование таких компаний позволяет не платить или платить по минимальным ставкам налоги в иностранном государстве, а в России использовать полученные средства посредством долгового финансирования. Если с иностранным государством заключено соглашение, возможно также применение льгот при соблюдении определенных весьма строгих требований.

Применение подобных структур должно быть оценено предварительно и весьма скрупулезно на предмет всех последующих операций и их налоговых последствий. Целесообразность применения таких структур также должна быть оценена на предмет применимых налоговых рисков, а также на предмет необходимости соблюдения требований о контролируемых иностранных компаниях, международном автоматическом обмене финансовой информацией, трансфертном ценообразовании, правиле «тонкой капитализации» и иных правилах, направленных на предотвращение размывания налоговой базы.

4. Изменение географии бизнеса

Помимо региональных инвестиционных программ, можно изменить юридическую прописку. Так, на уровне регионов или местных властей могут быть предоставлены пониженные ставки налогов на определенные виды деятельности, в которых заинтересован соответствующий регион или муниципальное образование.

5. Использование льгот

Как ни печально, не только правоприменительными органами, но и судебными органами право на учет расходов в целях налогообложения воспринимается как льгота, которую необходимо не только оплатить, но и обосновать государству правомерность ее принятия для уменьшения налоговой нагрузки.

Вместе с тем и классическим льготам (применение пониженной ставки, амортизационная премия, льготы в отношении доходов, имущества, не подлежащего налогообложению) налогоплательщики незаслуженно уделяют недостаточно внимания, тогда как это возможность уменьшить налоговую нагрузку, не выискивая пробелы в законодательстве и судебных решениях, а руководствуясь четким указанием закона.

Основной причиной неприменения льгот является: а) незнание закона; б) страх перед отказом контролирующими органами в последующем применении таких льгот. Следует отметить, что обе причины при должном подходе легко устранимы.

6. Корпоративные процедуры

Планы компании и ее собственников по реструктуризации капитала (например, для подготовки бизнеса к кредитованию, введению нового участника, в том числе инвестора, созданию нового направления в бизнесе) могут быть использованы с налоговыми льготами, получаемыми при внесении имущества в качестве вклада в уставный капитал, при слиянии и присоединении. Однако стоит учитывать, что корпоративные процедуры не должны применяться только или в основном для получения налоговой экономии. В противном случае, как показывает последняя практика, налоговые органы легко переквалифицируют такие корпоративные процедуры в скрытую реализацию активов с доначислением НДС.

Также в результате корпоративных процедур налогоплательщик может получить убытки, которые впоследствии сможет использовать для целей налогообложения. Однако, как и в случае с передачей активов, налогоплательщик не вправе использовать реорганизацию с единственной целью получить налоговую экономию.

7. Профессиональные посредники

Благоприятными налоговыми режимами можно воспользоваться и при привлечении профессиональных посредников. Экономия получается не только на организационных затратах, но и на вполне себе материальных (посредники могут использовать те же специальные режимы, снижая себестоимость не только своих услуг, но и услуг налогоплательщика-заказчика).

Здесь же следует отметить незаслуженно редко используемое (в основном ввиду сложностей учета) простое товарищество, которое может быть весьма эффективно для определенных проектов. Так, большим преимуществом при отсутствии необходимости регистрировать отдельное юридическое лицо является возможность «делить» в простом товариществе не только расходы, но и прибыль. Как следствие, отсутствуют риски по признанию в учете расходов на выплату доли прибыли другим товарищам.

8. НДС

Базовая ставка налога на добавленную стоимость с 1 января 2021 года вырастет с 18 до 20%, что грозит увеличением расходов для бизнеса – от непосредственной уплаты налога до обновления оборудования, используемого для его расчета. Тем не менее, в законодательстве предусмотрены различные льготы по НДС, которые можно использовать. В частности, это могут быть льготы при оказании определенных услуг (медицинских), производства определенных продуктов (для учебных, медицинских и детских дошкольных учреждений) и выполнении определенных работ (научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджетных средств). Но не стоит забывать и о выплатах по контрактам, не облагаемых НДС (санкции при расторжении договора аренды или лизинга, если предмет лизинга остается в пользовании заказчика, или штрафы за несвоевременную оплату товаров).

9. Не только сколько, но и когда

Экономия в налогах может быть связана не только с правомерным уменьшением суммы, подлежащей уплате в бюджет, но также и с увеличением срока, в течение которого такой налог должен быть уплачен. В таком случае активом становятся выпускаемые в оборот денежные средства, которые до их направления на уплату налога смогут быть направлены на извлечение прибыли.

10. Паевые инвестиционные фонды

Не является субъектом налогообложения прибыль, формируемая из активов, составляющих инвестиционный фонд, до ее распределения пайщику в виде промежуточных выплат или при погашении пая доходом у пайщика не признается. Как следствие, паевой инвестиционный фонд может стать удобным инструментом накопления и реинвестирования прибыли, с контролируемой отсрочкой налогообложения прибыли.

11. Настройка прямых и косвенных расходов

Косвенные расходы принимаются в целях налогообложения сразу, не дожидаясь реализации товаров (работ, услуг). Принимать большее количество расходов сразу поможет детальная настройка учетной политики. Вместе с тем отсутствие стройной логики в учетной политике, несоответствие отраслевым практикам и недостаточное документальное оформление могут позволить налоговым органам оспорить квалификацию понесенных расходов в качестве косвенных, восстановить их и потребовать их учета только в момент реализации продукции (товаров, работ, услуг), для производства которой такие расходы были понесены.

12. Рассрочка

Также не стоит забывать про возможность получить отсрочку, рассрочку, а также инвестиционный налоговый кредит. Например, весьма универсальным основанием для получения рассрочки является риск несостоятельности. Обосновать высокую вероятность такого риска, подтвердив ее как понятными расчетами, так и надлежащим образом оформленными документами, становится основной задачей налогоплательщика.

13. Пени вместо кредита

А вот про «кредитование» государством с выплатой пеней на длительный срок лучше забыть. Ведь если выплата пени по 1/300 ставки рефинансирования ЦБ еще могла сравниваться с кредитными ставками банков, то вот 1/150 ставки рефинансирования ЦБ перекрывает любую адекватную ставку банка за заемный капитал.

14. Зарплатные налоги и сборы

Все больше работодателей пытаются снизить налоговую нагрузку в части уплаты обязательных взносов за своих сотрудников. Так, распространение получает аутсорсинг, когда для выполнения конкретной функции, например юридической, нанимаются сторонние организации. Соответственно, платить налоги за таких работников не нужно.

Также стоит учитывать, что некоторые расходы компании не подлежат зарплатному налогообложению либо в силу прямого указания закона (компенсации и материальная помощь, расходы, связанные с увольнением и переводами сотрудников) либо, наоборот, в силу того, что законом не отнесены к доходам работника, хотя и представляют для последних определенную ценность (аренда авто, страхование, корпоративный фитнес, ученический договор).

15. Имущественные налоги

В отношении имущественных налогов, особенно в части корпоративного налогообложения, одним из инструментов оптимизации остается оспаривание кадастровой стоимости. Несмотря на то, что получение положительного результата действует лишь следующей кадастровой оценки, снижение кадастровой стоимости на несколько налоговых периодов (в среднем 1-3 года) может позволить сэкономить (или не допустить существенный рост) в данной составляющей налоговой нагрузки.

До 2021 г. удобным инструментом налоговой оптимизации был лизинг. Однако начиная с 2021 года, когда налогом на имущество организаций будет облагаться только недвижимое имущество, актуальность лизинга уменьшится, но не исчезнет вовсе, так как лизинг недвижимого имущества также возможен. Целесообразность данного инструмента заключается в возможности списания в расходы стоимости лизингового платежа, не увеличивая таким образом стоимость основного средства, списываемого через амортизационные отчисления. На практике возможны споры с налоговыми органами в части распределения лизингового платежа на платеж за пользование предметом лизинга и его выкупной стоимостью.

Продажа через комиссионеров – законная схема, если они реально совершают сделки

Такой вывод позволяет сделать свежее постановление АС Северо-Западного округа.

Компания добилась отмены претензий ИФНС, которые состояли в следующем.

1. Компания применяла схему реализации товара конечным покупателям через комиссионеров – взаимозависимых лиц, применяющих УСН (с объектом «доходы минус расходы»).

Использование ими спецрежима позволило существенно снизить налоговую нагрузку самой компании путем ее переноса на подконтрольные ей организации. Результатом данной схемы стали заниженные на 155 млн рублей доходы компании. Соответственно, снижение суммы налога на прибыль на 31 млн рублей.

По мнению ИФНС, компания фиктивно включила в цепочку продажи конечным потребителям организации-комиссионеры лишь с целью минимизации налоговых обязательств.

Кроме того, инспекция указала на то, что компания экономически неоправданно обеспечила комиссионеров компьютерами и оргтехникой для торговли, а также несла расходы на содержание этой техники.

2. Компания неправомерно включила транспортные расходы по доставке товаров на склад комиссионера в

состав косвенных расходов вместо прямых.

Такая схема позволяет учесть расходы в том периоде, когда расходы были понесены, а не дожидаться реализации товара. Таким образом, это привело к занижению базу для начисления налога в текущем периоде.

Обществу удалось отстоять свои позиции благодаря следующим доводам:

По первому эпизоду:

- доказана реальность совершаемых комиссионерами сделок: все обязательства были исполнены организациями-посредниками и подтверждены документально, поэтому их деятельность нельзя было признать фиктивной;

- обращено внимание на то, что само по себе наличие взаимозависимых компаний не является доказательством получения необоснованной выгоды. Тем более учитывая, что в действительности они имеют материально-технические ресурсы и укомплектованы необходимым штатом сотрудников;

- объяснена необходимость привлечения комиссионеров: это вызвано исключительно расширением рынка сбыта и оптимизацией управления в целом;

- отмечено, что госрегистрация посредников была произведена задолго до заключения с ними договоров комиссии.

По второму эпизоду – транспортные расходы были отнесены к косвенным, поскольку связаны непосредственно с продажей товара, а не с его приобретением.

Налоговый кодекс устанавливает, что прямыми расходами налогоплательщика являются расходы на доставку покупных товаров до склада налогоплательщика. В рассматриваемой же ситуации товар доставлялся до склада комиссионера. Следовательно, компания правомерно отнесла данные расходы к косвенным.

Изучив все представленные обществом документы, а именно:

- договоры комиссии;

- инструкции по оформлению фактов хозяйственной деятельности в рамках договоров;

- ежеквартальные акты сверки расчетов комиссионеров перед компанией;

- акты о выполнении договоров;

- счета-фактуры по оплате комиссионного вознаграждения,

судьи пришли к выводу о реальности финансово-хозяйственной деятельности компании и взаимозависимых с ней организаций и отменили решение ИФНС.

Воспользуйтесь налоговыми каникулами для ПСН

Вновь зарегистрированные ИП на ПСН, которые работают в производственной, социальной или научной сфере, а также оказывают бытовые услуги, имеют право использовать нулевую налоговую ставку первые два года. Но только в том случае, если в регионе ведения деятельности принят закон о налоговых каникулах. Эта льгота действует до конца 2024 года (Федеральный закон от 31 июля 2021 г. № 266-ФЗ).

Учитывайте убытки прошлых лет

На УСН «Доходы минус расходы» налогоплательщик имеет право уменьшить облагаемую базу на суммы убытков, полученных за 10 предыдущих лет.

Снимитесь с учёта во время приостановки деятельности

На период приостановки деятельности можно временно сняться с учёта в качестве плательщика ЕНВД или ПСН, а потом встать заново, когда понадобится. Но предпринимателям, которые используют ПСН, нужно помнить, что в этом случае вновь приобрести патент на тот же вид деятельности они смогут только в следующем году.

Проверьте льготу УСН по своему региону

Иногда на уровне местного законодательства устанавливают пониженную ставку, чтобы стимулировать развитие предпринимательства.

· Проверьте, можно ли применять патент (ЕНВД) для вашего вида деятельности

· Помните, что можно выставлять счет-фактуру с НДС на УСН – не обязательно переходить на основную систему налогообложения

Получите налоговый вычет за онлайн-кассу

Государство ввело налоговую льготу для предпринимателей на спецрежимах: ЕНВД или ПСН (патент). Максимальный размер подобного вычета – 18 000 руб. за каждый приобретенный аппарат. Причем вычет касается не только покупки кассы и фискального накопителя, но и оплаты услуг оператора фискальных данных, настройки и регистрации ККТ, сопутствующих работ.

- Оплачивайте страховые взносы в налоговом периоде – это поможет уменьшить налог

- Проанализируйте договоры – возможно ли платить налоги только с маржи (агентский договор)

- Берите в аренду собственное имущество

- Рассмотрите возможность привлечения на разовые работы самозанятых граждан

- Оформляйте все больничные – вычет ФСС

- Выплачивайте дивиденды, если в компании есть прибыль

- Принимайте на работу нерезидентов России

Казалось бы, рецепт сокращения налоговых выплат прост – применяйте все возможные достоинства и несовершенства действующего законодательства и используйте такие налоговые схемы, налогообложение при которых будет минимально. Но и этого будет недостаточно, ведь для того, чтобы уменьшить налоговые платежи, оптимизировать налоговые выплаты организации, минимизировать и уменьшить налоговые потери по определенному налогу или по группе налогов необходимо прибегнуть к своевременному налоговому планированию.

Если вы только открываете бизнес, налоговое планирование поможет вам грамотно подойти к выбору организационно-правовой формы, места регистрации, разработке организационной структуры предприятия. Для действующего предприятия оно необходимо при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций.

Какой вариант налогового планирования вы выберете в последующей работе, зависит только от вас. Но мы рекомендуем использовать их в дополнении друг к другу, так как в каждом из них используются разные составляющие.

Изучите налоговые льготы, к которым относят:

- налоговые вычеты;

- пониженные ставки налога (например, по НДС);

- освобождения для отдельных категорий налогоплательщиков (например, от НДС освобождена реализация продуктов питания, произведенных столовыми образовательных и медицинских организаций);

- налоговый кредит (например, инвестиционный налоговый кредит для предприятий определенного вида деятельности в соответствии со ст. 67 НК РФ);

- иные формы.

Определенная категория субъектов предпринимательства может снизить размер бюджетных налогов и взносов за счет понижения ставок, уменьшения базовой расчетной суммы или освобождения от необходимости уплаты обязательных платежей. Привилегией могут воспользоваться самозанятые лица, предприниматели, которые не привлекают наемных работников, а также субъекты хозяйствования, ориентированные на продвижении инновационных производств. Применять налоговые льготы могут исключительно резиденты РФ.

Перенос вычетов – законная схема, если они заявляются в пределах 3 лет

Организация заявила вычет по НДС за I квартал 2015 года на основании сводного счета-фактуры от 13.06.2012. И сделала это в уточненной декларации, поданной в 02.09.2015.

ИФНС по итогам камеральной проверки сочла это неправомерным.

Во-первых, она сослалась на то, что периодом принятия к вычету указанной суммы НДС является II квартал 2012 года. Ведь именно в этом периоде был выставлен счет-фактура и подписан акт об исполнении договора. Таким образом, в сентябре 2015 года право на вычет у компании отсутствовало.

Во-вторых, чиновники указали на то, что исчисление 3-летнего срока, предусмотренного ст. 173 НК РФ на перенос вычета на будущие периоды, в данном случае следует исчислять после окончания налогового периода, в котором совершены хозяйственные операции. Следовательно, с момента возникновения права на указанный вычет до момента представления 02.09.2015 уточненной налоговой декларации, 3-летний срок на применение вычета компанией пропущен.

Однако суд решил, что эти доводы несостоятельны и организация поступила законно.

Согласно расчету сводного счета-фактуры, в него включены счета-фактуры, выставленные подрядчиками за период 2009‒2011 годов.

Данный счет-фактура отражен организацией в книге покупок в I квартале 2015 года, НДС заявлен к вычету в налоговой декларации за тот же период.

Пунктом 1.1 ст. 172 НК РФ предусмотрено, что налоговые вычеты по приобретенным товарам и имуществу могут быть заявлены в налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров, работ, услуг.

В пункте 27 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что в силу п. 2 ст. 173 НК РФ положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного указанным пунктом 3-летнего срока.

Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий 3-летний срок налоговых периодов. Данное правило должно быть соблюдено и в случае включения вычетов в уточненную декларацию.

При указанных обстоятельствах и приняв во внимание также разъяснения в письме ФНС РФ № ГД-4-3/14435 от 17.08.2015, суд пришел к выводу о том, что основания для принятия к вычету НДС по спорному счету-фактуре возникли у компании с момента фактической передачи объекта недвижимости и счета-фактуры, то есть с II квартала 2012 года.

Поскольку НДС был предъявлен к вычету в I квартале 2015 года, срок на предъявление налога к вычету пропущен не был.

Перевод работников на ИП – законный метод, если их бизнес реален

Инспекция обвинила общество в специальном переводе сотрудников в статус ИП с целью уклонения от уплаты налогов за них (НДФЛ и страховые взносы), а также получения права на применение УСН.

Инспекторы обратили внимание на то, что общество и предприниматели занимались одной и той же деятельностью – реализацией ГСМ. При этом «благодаря» тому, что предприниматели учитывали свои доходы обособленно, общество получило право на применение УСН.

По мнению инспекции, деятельность новоявленных бизнесменов носила формальный характер, в подтверждение чего чиновники сослались на следующее:

- предпринимателями стали бывшие работники общества;

- большая часть работников общества была уволена в порядке перевода к ИП;

- служебные обязанности работников при этом фактически не изменились;

- общество выдало беспроцентные займы предпринимателям;

- для ведения деятельности предприниматели использовали только арендуемое у общества имущество;

- судя по движению денежных средств на их расчетных счетах, ИП не несут общехозяйственные расходы.

В итоге ИФНС сложила доходы фирмы и предпринимателей, и получилось, что ООО утратило право на применение «упрощенки». Исходя из этого, налоговые обязательства организации были определены в соответствии с общей системой налогообложения, что повлекло доначисление налогов, пеней и штрафов.

Всего на сумму более 40 млн рублей.

Компания подала в суд, сославшись на то, что общество и ИП вели самостоятельную предпринимательскую и производственную деятельность. А именно как общество, так и ИП самостоятельно:

- производили финансово-хозяйственные операции (от своего имени);

- вели учет своих доходов в соответствии с порядком ведения бухучета при применении спецрежима;

- выполняли свои налоговые обязательства перед бюджетом;

- выдавали заработную плату;

- производили оплату контрагентам;

- проводили денежные расчеты с клиентами через ККТ;

- оформляли надлежащими документами передачу имущества в аренду и получение оплаты.

Кроме того:

- проверка кассовых операций и движений по расчетным счетам общества и ИП не выявила нарушений;

- инспекция не представила доказательства того, что фактически доход ИП передавался обществу;

- в ходе проверки не были выявлены управленческие решения общества по регулированию работы ИП.

Судьи указали, что гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности. Такая деятельность сама по себе не свидетельствует о получении налоговой выгоды.

ИФНС не доказала, что действия общества и предпринимателей были направлены исключительно на получение необоснованной налоговой выгоды вследствие создания искусственных условий для применения благоприятной системы налогообложения путем дробления бизнеса.

Доводы инспекции о взаимозависимости сторон суды отклонили, поскольку чиновники не привели фактических данные, свидетельствующих о влиянии указанных обстоятельств на условия и результаты экономической деятельности общества и предпринимателей в целях налогообложения, на возможность в качестве последствия безусловного вменения обществу преследования цели уклонения от уплаты налогов.

Решение ИФНС было отменено.

Дробление бизнеса – законно, если каждая компания самостоятельна

Дробление бизнеса на несколько юридических лиц и/или ИП – распространенный способ налоговой оптимизации. Сам по себе он не запрещен законом. Ведь по сути это лишь рациональное структурирование бизнеса.

Однако в конкретном случае налоговики могут посчитать такое дробление схемой уклонения от налогов и обвинить ее участников в получении пресловутой необоснованной налоговой выгоды.

В одних случаях суды поддерживают в этом налоговиков и отказывают компаниям в отмене решений по проверкам, в других – нет, и решения о доначислениях отменяются за необоснованностью. В каждом случае все зависит от обстоятельств, имеющих место в конкретном деле.

По данному вопросу недавно вышло Определение Конституционного Суда РФ от 04.07.2017 № 1440-О (рекомендуется к прочтению и использованию вместе с особым мнением судьи Арановского К.В.).

В нем говорится о необходимости соблюдения справедливого баланса между требованиями общественных интересов (бюджета) и требованиями защиты основных прав человека (налогоплательщика). С одной стороны, дробление бизнеса закон не запрещает и не предусматривает за него ответственность, но с другой – налогоплательщик не должен злоупотреблять своими правомочиями.

Четких критериев, как отличить одно от другого, КС РФ не дал, но зато их породила практика. Поэтому для того, чтобы вы могли сориентироваться, мы с помощью ФНС РФ, которая также недавно проанализировала судебную практику по дроблению бизнеса, выделили две группы критериев – законного и незаконного дробления.

ТАБЛИЦА: «Дробление бизнеса: когда законно, а когда нет»

|

Признаки законного дробления бизнеса |

Признаки незаконного дробления |

|

Самостоятельность компаний Каждая организация (ИП), включенная в бизнес-группу, ведет самостоятельную деятельность, а именно: — совершает финансовые и хозяйственные операции от своего имени, то есть сама заключает договоры и рассчитывается по ним; — имеет основные средства; — имеет отдельный счет в банке; — ведет бухучет; — уплачивает налоги; — представляет декларации; — имеет свой штат сотрудников; — выплачивает им зарплату; — арендует имущество; — несет хозяйственные расходы; — хранит первичные документы и печати у себя; — нет признаков того, что действия компании подчинены воле не ее руководителей и собственников, а происходят исключительно по указаниям руководства другой организации, включенной в схему дробления бизнеса |

Полная взаимозависимость участников схемы Все организации (ИП), кроме одной, лишены самостоятельности и являются по сути лишь «техническими» компаниями, так как: — занимаются одним и тем же видом экономической деятельности; — у них отсутствуют собственные основные и оборотные средства, а также кадровые ресурсы; — используют один и тот же офис, склад, сайт, вывеску, контакты, банки, расчетные счета, ККТ, терминалы и т.п.; — между участниками схемы формально перераспределен персонал без изменения его должностных обязанностей; — организации несут хозяйственные и другие расходы друг за друга; — интересы участников схемы во взаимоотношениях с госорганами и иными контрагентами (не входящими в схему дробления бизнеса) представляют одни и те же лица; — показатели их деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение спецрежимов; — компании (ИП) созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала; — фактическое управление деятельностью участников схемы осуществляется одними лицами |

|

Реальность сделок Совершаемые компаниями сделки являются реальными. Налоговой инспекцией это не оспаривается и не ставится под сомнение, она не приводит доказательств того, что сделки фиктивны |

|

|

Экономическая причина дробления Структурирование бизнеса на группу компаний обусловлено разумными экономическими причинами, то есть имеет деловую цель. Например, разделение видов деятельности, увеличение торговых точек, расширение сети поставщиков, снижение хозяйственных издержек и т.д. Еще лучше, если она уже достигнута или достигается |

Единственная причина – снижение налогов Единственная достигнутая цель применения схемы дробления бизнеса – это уменьшение уплачиваемых всей группой компаний налогов, что выглядит подозрительно при расширении в целом всей деятельности |

Резервы в целях налоговой оптимизации

Согласно ст. 25 Налогового кодекса России все физические и юридические лица, использующие для выплаты налогов методику начисления, по своему желанию и усмотрению могут создавать финансовые резервы. На сегодня существуют такие виды финансовых резервов, которые могут существенно помочь оптимизации налоговой нагрузки:

- резерв на выплаты сомнительных долгов (он включается в отчеты в составе внереализационных доходов);

- резерв для обеспечения гарантийного ремонта и обслуживания (включен в пункт «Иные расходы»);

- резерв на случай ремонта основных средств предприятия (его включают в статью о прочих расходах, связанных с реализацией товаров, работ и услуг);

- резерв, созданный для оплаты отпусков и вознаграждения за выслугу лет сотрудникам компании (включен в смету расходов по оплате труда);

- резерв на социальные цели, прежде всего защиту инвалидов (только для компаний, имеющих в штате больше половины инвалидов-налогоплательщиков);

- резерв в целях замены обесценивания ценных бумаг (только для реальных участников рынка ценных бумаг, имеющих необходимые лицензии и разрешения).

Итак, оптимизация налогообложения предприятия — это хороший способ уменьшить его расходы, придать финансовую устойчивость бизнесу, открыть большие возможности для его дальнейшего расширения и процветания. Поэтому планирование налогообложения необходимо начинать сразу же в процессе создания компании и проводить его регулярно и качественно.

Способы налоговой оптимизации с помощью «упрощенца»

Брать эти способы в работу следует с осторожностью, поскольку при их использовании достаточно велик риск конфликта с контролирующими органами. Налоговики могут обвинить вас в умышленном дроблении бизнеса с целью ухода от налогов, что обернется налоговыми доначислениями, пенями и штрафами. А значит, применение этих способов оптимизации должно обосновываться экономическими, организационными и технологическими особенностями деятельности.

Итак, наиболее распространенные способы оптимизации налоговой нагрузки на бизнес с использованием компании на УСН следующие:

- Перевод на «упрощенца» отдельных направлений деятельности. Так, при осуществлении оптовой и розничной торговли опт можно оставить на ОСНО, а розницу перевести на УСН. В этом случае розничный бизнес освободится от НДС, что не страшно с точки зрения потери контрагентов, так как розничным покупателям, как правило, вычет не нужен. Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже.

- Использование «упрощенца» в качестве посредника при продаже товаров. Компания на УСН будет платить налог не с полной выручки, а только с вознаграждения. А комитент-«уэсэнщик» учтет это вознаграждение в расходах, уменьшив свою прибыль. Если размер вознаграждения установить близко к торговой наценке, экономия на «прибыльном» налоге выйдет существенной.

- Приобретение ОС на «упрощенца» и сдача их в аренду компании на общем режиме. Во-первых, так стоимость ОС спишется быстрее, ведь «уэсэнщики» не амортизируют их, а учитывают в расходах в течение одного налогового периода (п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ). Во-вторых, арендатор сможет уменьшить прибыль на сумму арендных платежей (подп. 10 п. 1 ст. 264 НК РФ). Кроме того, здесь возможна экономия на налоге на имущество, если только объект не относится к тем, которые облагаются этим налогом по кадастровой стоимости (п. 2 ст. 346.11 НК РФ)

Работают ли на практике все эти методы

На практике использование оптимизации налогов при соблюдении ее ключных принципов приносит предприятию немалую выгоду без существенного урона для государственной казны.

Однако следует помнить, что для фискальной службы данные методы не являются положительными и обо всех уловках сотрудникам ФНС известно, так как они уменьшают ежегодное пополнение бюджета, в связи с чем налоговое законодательство страны пополняется новыми актами, призванными уменьшить количество законных схем минимизации налоговой базы.

Несмотря на все это при уменьшении выплат по налогам следует придерживаться следующих принципов:

- Эффективность снижения расходной базы;

- Законность – все схемы должны существовать исходя из пробелов в законе или на основании применения льгот;

- Надежность – данная схема должна действовать в течение длительного времени;

- Безвредность – оптимизация не должна нести вред предприятию и служащим.

Стоит ли платить проценты за «обналичку»

Пока автор писала данную статью, на почту пришло письмо с темой «Услуги по обналичиванию денежных средств», где за неприлично низкий процент предлагают полный пакет документов, что называется, «под ключ». А стоит ли все-такиплатить проценты неизвестно кому за наличку и нести риски?

За последние два года выявлено множество схем обналички, доначислены миллиарды рублей налогов к уплате, не говоря уже о пенях и штрафах. Игра с «обналом» может привести как к административной ответственности так и к уголовной ответственности по статье 199 УК РФ, а сотрудничество с непорядочными контрагентами принесет лишь кратковременный положительный результат.

Не существует больше 100%-ых способов защитить себя и свой бизнес, если ваша компания связана с «обнальными» конторами и «фирмами-одноневками». Конечно, можно выиграть арбитражный суд, но это не избавит вас от личной материальной ответственности в связи с выходом закона 401-ФЗ. Также весьма вероятно привлечение к уголовной ответственности.

Вывод напрашивается только один: пришла пора российскому бизнесу полностью поменять свой образ мыслей и выйти из сумрака.

Рекомендации по оптимизации налогов

При выборе оптимального способа налогового планирования и схемы налоговой оптимизации стоит учесть несколько моментов.

В частности, таких, как:

- Необходимость тщательного изучения норм действующего законодательства. Ни один предприниматель не сможет эффективно снизить налоговую нагрузку, не разобравшись с положениями фискальных правовых актов.

- Необходимость следить за всеми происходящими изменениями в области налогообложения. Новые нормативные акты, обновление действующих норм, отмена неактуальных законов – все должно быть учтено.

- Необходимость планирования и проведение оценки полученных результатов. Это нужно для своевременной корректировки текущей политики компании.

- Сравнение. Невозможно определить оптимальный вариант, если не провести сравнительный анализ всех возможных методов и форм.

Самым важным моментом является соблюдение норм действующего законодательства. Какой бы привлекательной и заманчивой ни была нелегальная схема, ее применение приведет к неблагоприятным последствиям, так или иначе.

Заключение

Оптимизация налогов – это действенный способ уменьшить финансовую нагрузку предприятия, однако в использовании подобных схем следует руководствоваться законом, а не серыми схемами связанными с риском и сложностями.

Какие существуют варианты налоговой оптимизации налога на прибыль вы можете посмотреть в этом видео:

- https://www.audit-it.ru/articles/account/court/a55/947506.html

- https://kbdp.ru/news/skhemy-optimizatsii-nalogov/

- https://FBM.ru/bukhgalteriya/nalogooblozhenie/optimizirovat-nalogooblozhenie.html

- https://nalog-blog.ru/nalog-plan/nalogovaya-nagruzka-optimizaciya-nalogovoj-nagruzki/

- https://www.audit-it.ru/terms/taxation/nalogovaya_optimizatsiya.html

- https://www.klerk.ru/buh/articles/469590/

- https://www.klerk.ru/buh/articles/480533/

- https://www.MoeDelo.org/club/article-knowledge/optimizaciya-nalogov

- https://zen.yandex.ru/media/bgarant_rus/optimizaciia-nalogov-legalnye-sposoby-mif-ili-realnost-5f69c86e94e9b0682ff32dea

- https://nalog-nalog.ru/usn/usloviya_primeneniya_usn/kakie_vozmozhnosti_optimizacii_nalogov_pri_usn/

- https://www.klerk.ru/buh/articles/455575/