- Цель банкротства

- Структура и содержание ФЗ-127

- Как применяется закон о банкротстве физических лиц

- Понятие банкротства гражданина

- Признаки банкротства

- Признаки финансовой несостоятельности

- Несостоятельный банкрот — кто это

- Начало процедуры

- Упрощенная процедура банкротства

- Процесс банкротства

- Основные этапы процедуры банкротства юрлиц

- Основания для банкротства физического лица

- Первая стадия банкротства

- Приостановление банкротства должника

- Сравнение процедуры несостоятельности физических и юридических лиц

- Кто может инициировать процедуру банкротства?

- Что не является процедурой банкротства?

- Корпоративные банкротства

- Последствия введения банкротства

- Прочие важные положения

- Возможные последствия банкротства

- Когда возможна реструктуризация долгов

- Как происходит оспаривание сделок при банкротстве должника

- Кого могут признать банкротом

- Роль должника в деле о банкротстве

- Реализация имущества

- Наличие долга, который возник в результате совершения преступления

- Банкротство физических лиц глазами законодателя и Верховного суда РФ

Цель банкротства

Основное назначение процесса несостоятельности − попытаться восстановить платежеспособность организации, для возможности исполнения ею обязательств или максимально погасить ее задолженность пред контрагентами, используя оставшиеся активы.

Структура и содержание ФЗ-127

В ФЗ-127 определены основания для признания гражданина банкротом. В нем установлен порядок расчетов должника с кредиторами, в том числе правила взыскания и очередность погашения задолженности.

Действующая редакция закона с учетом поправок 2015 года позволяет заявлять о своем банкротстве:

- Физическим лицам, которые не занимались предпринимательской деятельностью.

- Индивидуальным предпринимателям.

- Юридическим лицам.

Согласно изменениям, вступившим в силу с октября 2015 года, банкротиться разрешили и рядовым гражданам.

Рассматриваемый нормативно-правовой акт состоит из 12 глав и 233 статей. В первой главе приводятся общие положения закона о несостоятельности, определяются права сторон процесса в процессе признания несостоятельности или взыскания задолженности.

Во второй главе описываются предупредительные меры для предупреждения банкротства. Третья глава регулирует особенности судебного разбирательства дел о банкротстве в арбитраже.

Последующие главы содержат особенности применения процедур наблюдения, внешнего управления, финансового оздоровления и конкурсного производства. Стоит отметить, что данные процедуры не распространяются на физлиц, они характерны только для компаний. Рядовые граждане могут пройти только процедуру реструктуризации или реализации имущества в ходе дела о банкротстве.

Отдельные главы посвящены мировому соглашению между сторонами и особенностям признания финансовой несостоятельности отдельных категорий должников. В законе также есть переходные и заключительные положения.

Как применяется закон о банкротстве физических лиц

Банкротство, или финансовая несостоятельность представляет законную возможность гражданам раз и навсегда избавиться от проблемной задолженности. По сути, это реабилитационная процедура для граждан, оказавшихся в сложной финансовой ситуации и имеющих большие долги.

Законодательно установлены следующие основания для признания лица банкротом:

- Наличие задолженности в размере 500 тыс. р.

- Просрочка по кредитным обязательствам от 90 дней.

Стоит отметить, что во многих источниках требования к гражданам-банкротам по 127-ФЗ трактуются не совсем верно: здесь говорится, что для подачи заявления на банкротство долг должен превысить 500 тыс. р.

Но из ст. 213.6 127-ФЗ можно сделать вывод, что присутствуют и другие предпосылки признания физлица несостоятельным:

- Если заемщик прекратил расчеты с кредиторами.

- Если суммарная стоимость принадлежащего имущества должнику меньше суммы задолженности.

- Более 10% от всех обязательств и обязанностей должника не было исполнено им в период более месяца с предполагаемой даты для погашения долга.

- У должника вовсе отсутствует какое-либо ценное имущество в собственности.

Процедура признания гражданина банкротом предполагает прохождение следующих этапов:

- Должник или его кредиторы подают заявление о признании лица банкротом в Арбитражный суд по месту своего жительства. К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр.

- Назначается дата первого судебного заседания.

- Выбирается финансовый управляющий. В своем заявлении физлицо может указать на кандидатуру управляющего или же указать на СРО, членом которого тот будет. Без финансового управляющего процедура банкротства невозможна. Это не должно быть заинтересованное лицо в отношении кредиторов или самого банкрота.

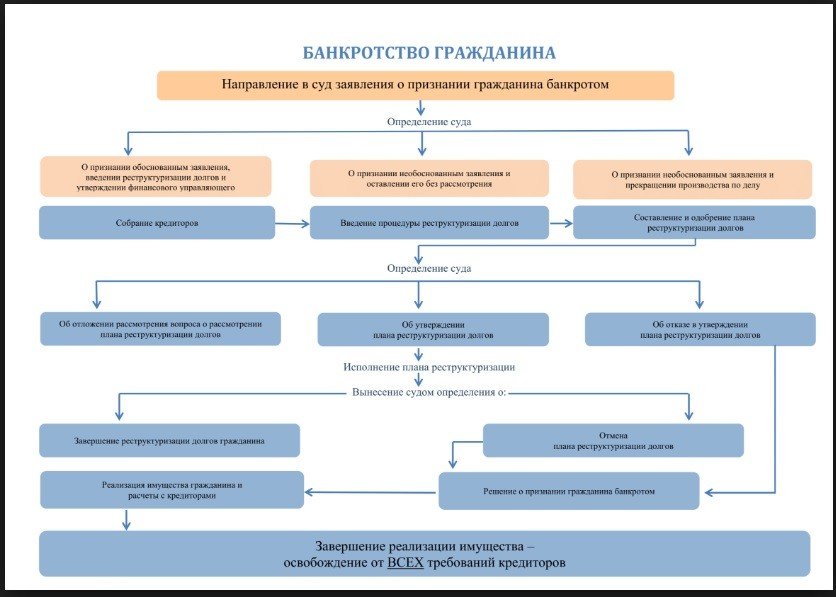

- Суд вводит в отношении должника одну из процедур: реструктуризации или реализации имущества. При наличии у банкрота стабильных источников дохода, которые имеют документальное подтверждение, суд может назначить процедуру реструктуризации, и дальнейшая процедура будет опираться на нормы ст. 213.11-23 127-ФЗ. Реструктуризация предполагает разработку и утверждение в отношении должника комфортного графика погашения задолженности сроком до 3 лет. Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.

- По результатам продажи принадлежащего должнику имущества формируется денежная масса, которая идет на погашение задолженности перед кредиторами. Средства распределяются финансовым управляющим с учетом установленной законом очередности.

- После прохождения процедуры реализации имущества физлицо признается банкротом, а остаток задолженности с него списывается. Процедура может завершиться полным или частичным погашением обязательств перед кредиторами.

Понятие банкротства гражданина

Понятие процедуры банкротства гражданина содержится в ст. 2 ФЗ «О финансовой несостоятельности».

Процедура признания финансовой несостоятельности позволяет гражданину цивилизованно решить проблему задолженности перед кредиторами в части банковских кредитов, договоров микрофинансирования, долговых расписок перед физическими лицами и пр.

Признаки банкротства

Базовыми признаками банкротства, при которых гражданин обязан обратиться в суд для признания себя финансово несостоятельным, являются:

- Наличие официально подтвержденной задолженности в размере 500 тыс. р.

- Наличие просрочки по обязательствам в течение 90 дней.

- Погашение обязательств.

Но это не исчерпывающие обстоятельства для подачи заявления о банкротстве.

К числу критериев банкротства гражданина, которые дают ему право на обращение в судебную инстанцию, можно отнести:

- Полное прекращение исполнения физическим лицом своих финансовых обязательств.

- Лицо не выполняет требования по погашению обязательных платежей с наступившими сроками исполнения.

- Случаи, когда с момента исполнения обязательств прошло уже более 30 дней, а их совокупный размер составляет более 10% от суммы к оплате.

- Стоимость имущества гражданина меньше размера задолженности.

- При наличии постановления о прекращении в отношении гражданина исполнительного производства из-за отсутствия имущества для взыскания.

То есть законодательство различает ситуации, когда гражданин обязан объявить о своем банкротстве и когда это его законное право. В первом случае при необращении в суд в течение 30 дней после возникновения признаков несостоятельности гражданина могут привлечь к административной ответственности.

Признаки финансовой несостоятельности

Для того чтобы заявить о своем банкротстве, граждане и юрлица должны соответствовать ряду признаков. Для указанных банкротящихся категорий они различаются. Критериями являются сроки просрочки по долговым обязательствам и сумма задолженности.

Для подачи заявления о несостоятельности сроки просрочки по обязательствам для физических и юридических лиц составляют три месяца и более. Но минимальная сумма долгов для передачи заявления о банкротстве различается.

Для физических лиц минимальная сумма долгов составляет 500 тыс. р., тогда как для юрлиц – 300 тыс. р. Но пороговое значение в 500 тыс. р. для физлиц является условной. Именно при такой сумме долгов допускается инициировать процедуру банкротства кредиторам, тогда как сам должник вправе подать соответствующее заявление в арбитражный суд и при меньшей сумме долга.

Законодательно установлено две ситуации: когда должник имеет право подать заявление о банкротстве, и когда он обязан это сделать. В последнем случае у него есть 30 дней для передачи заявления в суд, иначе его привлекут к административной ответственности.

При подаче заявления о банкротстве учитываются долги перед всеми кредиторами в совокупности. В отношении юрлиц речь идет о долгах перед банками по договорам кредитования, перед бюджетом в части налогов, перед контрагентами по гражданско-правовым договорам, перед работниками по трудовым договорам и пр. Физлица могут накопить задолженность перед банками, частными кредиторами, МФО и пр.

Несостоятельный банкрот — кто это

Банкротство (несостоятельность) — невозможность по различным причинам исполнять денежные обязательства по отношению к кредиторам. Для признания банкротом достаточно неспособности юрлица или физлица расплатиться с заинтересованными лицами (ФНС, партнерами, банком).

Признание банкротом (несостоятельным субъектом) предусматривает разбирательство в арбитражном суде.

До вынесения вердикта изучается денежное положение должника, объем имущества и возможность погашения долгов. Кредиторы имеют равные права на покрытие задолженности (с учетом очередности). Нарушение этого принципа исключено.

В 8 из 10 случаев инициатор банкротства (несостоятельности) — должник. Такая процедура называется «плановой» или «самостоятельной». Задача признания юрлица или физлица банкротом лежит на арбитражном суде, а главные функции ложатся на плечи управляющего.

Начало процедуры

Введение процедуры банкротства начинается с составления и подачи в арбитражный суд заявления. Если физическое лицо в силу объективных обстоятельств не может вернуть долги заимодателям, оно обязано обратиться в арбитраж с заявлением о признании его несостоятельным. Размер невыполненных обязательств должен составить минимум полмиллиона рублей. Суд будет рассматривать дело только при наличии признаков неплатежеспособности. Признание физлица банкротом может инициировать также кредитор или уполномоченный орган. Предварительно составленное и подкрепленное необходимой документацией заявление необходимо подавать в арбитражный суд по месту регистрации физического лица.

Введение банкротства гражданина – это ответственный этап. От того, насколько грамотно гражданин подойдет к процессу, будет зависеть успех дела. Очень часто люди в силу ограниченных знаний не могут самостоятельно справиться с задачей по оформлению заявления в суд и подготовкой документации. В таких ситуациях целесообразно прибегать к помощи квалифицированных юристов, которые самостоятельно составят заявление о введении процедуры банкротства и подготовят нужные бумаги. В документах, которые будут направляться в судебный орган, в обязательном порядке должны быть указаны основания для введения процедуры банкротства.

Упрощенная процедура банкротства

Такая процедура применяется к несостоятельным лицам, ликвидированным их владельцами. Упрощенное производство по делу о банкротстве начинается с процедуры ликвидации, но не включает администрирование активов и процедуры финансового оздоровления. Последствия начала процедуры ликвидации во время упрощенного производства аналогичны тем, которые бывают при начале обычного процесса ликвидации в рамках общей процедуры банкротства.

Процесс банкротства

Можно выделить несколько видов несостоятельности компаний:

- Реальное – когда предприятие фактически утратило возможность рассчитаться с кредиторами в результате неэффективного управления или других экономических причин.

- Временное (условное) – наступает в случае, когда активы баланса превышают пассив, или имеет место большая дебиторская задолженность. В большинстве случаев платежеспособность такого предприятия поддается восстановлению.

- Преднамеренное – наступившее в результате умышленных действий руководства бизнеса. Как правило, имеет место также расхищение средств компании. Преследуется по закону.

- Фиктивное – заведомо не соответствующее действительности заявление о несостоятельности, а также утаивание средств и активов предприятия. Обычно имеет цель добиться у кредиторов отсрочки выплаты накопившегося долга или пересмотра условий требований.

Основные этапы процедуры банкротства юрлиц

В отношении юридического лица могут быть введены процедуры:

- Наблюдения.

- Финансового оздоровления.

- Внешнего управления.

- Конкурсного производства.

- Мирового соглашения.

Основания для банкротства физического лица

Миллионы россиян с долгами 1 октября 2015 г. получили право на банкротство. В новом законе прописано, что основаниями для банкротства граждан являются имеющаяся у них общая задолженность больше 500 000 рублей, и более трёх месяцев пропущенных платежей. На должников могут быть наложены штрафы, если они не подали заявление о банкротстве, но не могут выполнить погашение кредита, т. е. перед кредиторами, по-прежнему остаются денежные обязательства. Новая редакция ФЗ распространяется на все виды кредитования, от потребительских и автокредитов до ипотечных кредитов и займов в иностранной валюте.

Статистические данные показали, что более 40 миллионов российских граждан имеют потребительский кредит – это почти треть населения. Сейчас количество выдаваемых кредитов уменьшается – либо из-за того, что банки стали более разборчивым в отношении своих клиентов, либо из-за нежелания потребителей влезать в долги.

До принятия соответствующих поправок в Закон, только юридические лица, такие как компании и деловые товарищества, могли объявить о банкротстве, и идея вступившего в силу законодательства состоит в том, чтобы создать механизм, по которому люди могут реструктуризировать свои долги.

Первая стадия банкротства

Во время процедуры наблюдения руководители предприятия по-прежнему управляют предприятием, но с заметными ограничениями полномочий, направленными в основном на обеспечение неприкосновенности имущества и других активов организации.

Задачи данного этапа:

- досконально изучить финансовое состояние банкрота;

- определить список требований к нему;

- обеспечить сохранение имущества и других активов;

- организация первого собрания кредиторов.

Приостановление банкротства должника

Участников банкротства нередко интересует, какие могут быть причины и основания для приостановления банкротства.

Приостановка случаев банкротства предусмотрена профильным ФЗ РФ. Ходатайствовать о приостановлении процедуры при определённый условиях может любое лицо, которое участвует в деле. А именно, в случае:

- оспаривания судебных актов (см. ст. № 52 ФЗ);

- оспаривание решений собрания кредиторов.

Если приостановление процедуры несостоятельности должника все же произойдёт, арбитражный суд не сможет принимать судебные акты, которые предусмотрены ст. № 52 действующего ФЗ.

Сравнение процедуры несостоятельности физических и юридических лиц

Первое отличие, с которым придется столкнуться должникам в статусе юридического и физического лица – это размер госпошлины. До 2017 года он был единым для всех категорий, но затем законодательно госпошлина для граждан была снижена до 300 р. Для юрлиц она осталась на прежнем уровне – 6 000 р.

Законодательно установлены разные размеры оплаты труда управляющего в деле о банкротстве юридического и физического лица. Это существенно влияет на стоимость прохождения процедуры. Так, фиксированная оплата труда управляющего (внешнего или конкурсного) в отношении юрлиц составляет 30 тыс. р. ежемесячно. Тогда как в отношении физлица плата управляющему устанавливается в размере 25 тыс. р. не за месяц, а за всю процедуру (например, реализации имущества).

Процессуально процесс признания банкротом физлица и юрлица отличается. Так, для граждан предусмотрена только одна реабилитационная процедура – это реструктуризация задолженности. Тогда как для юрлиц возможностей для реабилитации больше: в отношении них может быть введено внешнее управление или финансовое оздоровление.

Последний этап процедуры признания финансовой несостоятельности имеет различные названия (реализация имущества для граждан и конкурсное производство для компаний), но сущность их одинакова: сформировать конкурсную массу и реализовать имущество на торгах.

Процедура признания банкротами физических лиц и предпринимателей происходит по одному алгоритму.

После введения процедуры банкротства в отношении компаний и граждан:

- Процесс погашения требований кредиторов по обязательствам прекращается, кредиторы обязаны обращаться по своим требованиям через суд.

- Перестают начисляться неустойки и проценты по текущим платежам.

- Действие исполнительных листов по взысканию долгов приостанавливается.

Последствия финансовой несостоятельности для компаний и граждан различаются. Так, после введения процедуры банкротства для физлиц наступают следующие последствия:

- В отношении них судом может быть введен запрет на выезд за границу.

- Им запрещено распоряжаться деньгами на счетах: все карты передаются в ведение управляющего.

- Им не допускается совершать сделки купли-продажи имущества, по передаче его в залог, по выдаче поручительств.

Признание юрлица банкротом имеет последствие в виде увольнения всего персонала по причине ликвидации компании и прекращения ее существования.

Еще одна особенность банкротства юрлиц – возможность пройти процедуру в упрощенном варианте без затрат времени и денег на дополнительные этапы. Тогда как упрощенное банкротство для физлиц не предусмотрено, хотя такой законопроект был разработан.

Общим для юридических и физических лиц является списание задолженности по результатам прохождения процедуры, даже если фактически обязательства перед всеми кредиторами не были погашены. Но судом также может быть принято решение о сохранении долга за гражданином или привлечении руководства юрлица к субсидиарной ответственности. Это возможно при выявлении признаков фиктивного или преднамеренного банкротства.

Компания после получения статуса банкрота исключается из реестра юрлиц и перестает существовать. Гражданин же не может перестать существовать после банкротства, он не утрачивает свое гражданство, а также всего перечня конституционных прав и свобод.

Кто может инициировать процедуру банкротства?

Заявление в арбитражный суд могут подать:

- кредиторы предприятия;

- представители юридического лица (учредители и руководители);

- налоговые органы;

- прокуратура;

- временная администрация предприятия;

- контрольные органы.

Что не является процедурой банкротства?

Банкротство может быть признано исключительно судом, и проводиться исполнительными лицами в порядке Закона № 127-ФЗ. Все действия вне законодательного акта не могут привести к тому, что должника признают банкротом.

Корпоративные банкротства

При этом в 2020 году количество корпоративных банкротств снизилось на 19,9% к 2019 году, до 9 931, следует из сообщений арбитражных управляющих в «Федресурсе». Число введенных судами процедур наблюдения сократилось на 23,3%, до 7 775.

«Мораторий на подачу кредиторами заявлений о несостоятельности компаний и предпринимателей из пострадавших от пандемии отраслей способствовал снижению числа банкротств в 2020 году. Запрет был снят 7 января 2021, но пока число сообщений кредиторов о намерении признать компании банкротами не превышает средний уровень января 2020 года», — прокомментировал глава «Федресурса».

По словам Юхнина, за период с 8 по 11 января 2021 года, когда перестал действовать мораторий на банкротство, кредиторы опубликовали в «Федресурсе» 109 сообщений о намерении подать в суд заявления о банкротстве компаний, 41 сообщение опубликовано в отношении компаний, подпадавших под мораторий. Для сравнения, в январе 2020 года кредиторы опубликовали 2 019 сообщений.

Отмечается, что в 2020 году конкурсные кредиторы, как и годом ранее, инициировали большую часть процедур: 77,1% (78,1% в 2019 году). Доля ФНС в качестве заявителя выросла с 12,6% до 13,0%, доля должников увеличилась с 8,7% до 9,3%.

«Неопределенность экономической ситуации в стране и в мире могла привести к увеличению заявлений кредиторов о признании банкротами испытывающих временные трудности должников. Это скорее мог быть психологический момент. Мораторий же позволил снять излишнее напряжение и в сложной ситуации способствовал сохранению стабильности функционирования бизнеса», — считает замминистра экономического развития Илья Торосов.

По его словам, в 2020 году с введением моратория число банкротств компаний с января по ноябрь снизилось на 20% и составило менее 9 тыс.

Последствия введения банкротства

Каждый гражданин, который планирует объявить себя банкротом, должен быть знаком с последствиями введения процедуры банкротства:

- На протяжении 5 лет с момента окончания процесса реализации имущества банкрот не имеет права оформлять новые кредиты или заключать договора займа без уведомления о факте своей финансовой несостоятельности

- На протяжении 5 лет объявленный банкротом гражданин не вправе повторно инициировать процедуру несостоятельности

- Гражданин, признанный банкротом, не имеет права занимать руководящие должности или управлять юрлицом.

Прочие важные положения

Законодательно предусмотрено право должника запросить суд о предоставлении ему отсрочки по оплате государственной пошлины и по внесению на судебный депозит вознаграждения управляющему в размере 25 тыс. р. Задолженность по указанным статьям затрат может быть погашена по результатам торгов. Ввиду сложного финансового положения должника суды нередко идут им навстречу.

В 127-ФЗ отдельно указано, что не все долговые обязательства по итогам процедуры списываются. Не подлежит прощению задолженность в части:

- алиментов;

- компенсациям в счет возмещения вреда здоровью;

- зарплатные долги;

- субсидиарная ответственность.

Статья 213.32 закрепила за управляющим право на оспаривание сделок по отчуждению имущества, которые были заключены в течение 3 лет перед началом процедуры признания финансовой несостоятельности. Речь идет не обо всех гражданско-правовых сделках, а только о тех, которые управляющий сочтет притворными и направленными только на уменьшение имущественной массы, которая могла бы пойти на реализацию для погашения долгов. Это, например, сделки с близкими родственниками или заключенные на явно невыгодных условиях (по заниженной стоимости).

Таким образом, ФЗ-127 подробно регулирует процедуру признания банкротства физических лиц. Он начал действовать на территории РФ с октября 2015 года. Благодаря внесенным изменениям в законодательство о банкротстве через принятие ФЗ-476 от 29.12.2014, заявление о признании финансовой несостоятельности теперь могут подавать не только юридические лица, но и рядовые граждане. 127-ФЗ жестко регламентирует требования к должникам и процедуру признания их несостоятельности. После прохождения процедуры банкротства задолженность с физлица подлежит списанию, даже если его обязательства перед кредиторами не были погашены в полном объеме.

Возможные последствия банкротства

Последствия банкротства для должника заключаются в обретении финансовой свободы и решении вопросов с кредиторами. Но в ходе данной процедуры должник утрачивает возможность распоряжаться своим имуществом. Из суммы своих доходов он получает только средства в размере прожиточного минимума.

Банкротство — это юридическая процедура, которая влечет за собой как благоприятные последствия, так и определенные риски, например, возможность утраты имущества. Избежать неблагоприятных последствий можно, учитывая все особенности и нюансы процесса. Придерживаясь всех законодательных норм, должник с помощью банкротства может избавиться от долгов и обрести финансовую независимость.

Когда возможна реструктуризация долгов

Реструктуризация долгов при банкротстве — это комплекс мер, направленных на финансовое оздоровление должника. Данная процедура предусматривает составление плана выполнения обязательств перед кредиторами в течение 3 лет.

Решение о реструктуризации долга принимается, исходя из финансового состояния должника. Эта мера может быть применена в следующих случаях:

- наличие у должника постоянного источника доходов;

- отсутствие непогашенной судимости по статьям, предусматривающим меры наказания за предумышленные экономические преступления;

- истечение срока административного наказания за нанесение вреда имуществу или преднамеренное банкротство;

- отсутствие других планов реструктуризации в течение последних 8 лет;

- отсутствие фактов признания должника неплатежеспособным в течение последних 3 лет.

После выполнения плана реструктуризации обязательства должника погашаются. При этом сам он признается финансово свободным и освобождается от статуса банкрота.

Как происходит оспаривание сделок при банкротстве должника

Часто руководители юридического лица, предвидя банкротство предприятия, заключают различные договора с целью вывода активов на сторонние счета. Поэтому законодательство предусмотрело возможность оспаривания (аннулирования) сделок, совершенных в течение последних 3 лет до начала процедуры признания должника неплатежеспособным. Для этого требуются доказательства незаконности проведенных операций.

Оспорить можно следующие сделки:

- операции с неравноценными встречными обязательствами не в пользу банкрота;

- сделки, которые могут нанести финансовый ущерб кредиторам;

- сделка, которая заключена в пользу одного кредитора в части удовлетворения требований.

ВНИМАНИЕ! Заявление об оспаривании сделок подается в суд арбитражным управляющим по его личному решению или по усмотрению собрания кредиторов.

Кого могут признать банкротом

Банкротом может быть признано физическое лицо, сумма невыполненных обязательств которого превышает 500 000 руб., или юридическое лицо, имеющее непогашенные долги в размере более 300 000 руб. При этом количество кредиторов должника не имеет значения. Кроме того, уплата долгов не должна производиться на протяжении 3 месяцев и более.

В некоторых случаях должник может быть признан банкротом, даже если сумма его задолженности менее установленного минимального показателя, при условии наличия веских доказательств его неплатежеспособности.

Роль должника в деле о банкротстве

Банкротство — финансовая несостоятельность, признанная арбитражной судебной инстанцией, в силу которой возникла неспособность физического или юридического лица выполнить данные ранее денежные обязательства и расплатиться по долгам с кредиторами.

Все правовые моменты, связанные с финансовой несостоятельностью (банкротством), освещает . Согласно данному законодательному акту, все участники разбирательства по делу наделены различными обязанностями и правами.

Главная роль в судебном слушании по делу о материальной несостоятельности отведена должнику. Для него актуальным законодательством предусмотрены действенные способы защиты правых интересов, с помощью которых появляется реальная возможность избежать выполнения финансовых требований кредитора.

В процессуальном деле о материальной несостоятельности должниками могут быть:

- Физические лица (обычные граждане)</span>;

- Индивидуальные предприниматели;

- Предприятие или организация (любые юридические лица, помимо религиозных, казённых и политических учреждений).

Несостоятельным признаётся должник, который, в силу конкретных обстоятельств, не имеет реальной возможности погасить текущие денежные задолженности и выполнить финансовые требования и обязательства перед кредиторами.

Реализация имущества

В слушании по делу о признании банкротства (несостоятельности), реализация имущества и списание долгов — вещи неделимые.

Процесс реализации имущества начинается по соответствующему ходатайству, когда денежных средств недостаточно, чтобы восстановить платежеспособность и полностью погасить долги по финансовым требованиям и обязательным платежам. Процедура реализации имущества применяется в отношении юридического либо физического лица, признанного арбитражным судебным органом несостоятельным. В такой ситуации судебный орган выносит процессуальное постановление о признании данного лица банкротом. Далее судом назначается процедура реализации принадлежащего должнику имущества.

Процедурой реализации имущества в судебном разбирательстве о несостоятельности занимается арбитражный управляющий, заранее утверждённый арбитражным судебным органом. Он оценивает и в дальнейшем реализовывает имущество лица, признанного несостоятельным.

Срок процесса реализации имущества продолжается в течение 4-6 месяцев, после момента признания банкротства, но может продлеваться по соответствующим ходатайствам.

В период процедуры реализации имущества должника:

- Судебный орган может запретить лицу, признанному банкротом выезжать за границу Российской Федерации;

- Назначенный судом финансовый управляющий вправе распоряжаться всеми банковскими счетами и любыми источниками дохода банкрота.

По окончании процесса реализации имущества должника в деле о банкротстве, вырученные материальные средства, направляются судом на удовлетворение финансовых требований кредиторов. За вычетом расходов на почтовые переводы при отправке кредиторам корреспонденции и платы за услуги арбитражного управляющего.

По окончании процесса, лицо, признанное судом несостоятельным, полностью освобождается от исполнения финансовых требований кредиторов. Исключением являются текущие долги по платежам, которые образовались после начала и в процессе разбирательства дела о признании дела о банкротстве должника.

Наличие долга, который возник в результате совершения преступления

С точки зрения закона о банкротстве, если в реестре кредиторов есть кредитор, перед которым долг возник в результате преступления, то от долгов гражданин не освобождается по завершении процедуры банкротства физического лица. Причем не освобождаться в таком случае гражданин должен ото всех долгов, а не только от долга, связанного с преступлением.

Однако на практике встречаются случаи частичного неосвобождения от долгов (не освобождают от долга перед отдельными кредиторами, если судом было установлено, что при возникновении обязательств перед этими кредиторами гражданин предоставил им заведомо недостоверные сведения, совершил преступление).

Кроме того, иногда суды без причин не освобождают от выплаты налогов и долгов по ЖКХ, хотя эти долги не относятся к категории долгов, от которых гражданин не может освободиться по завершении процедуры банкротства: алименты, компенсация вреда жизни и здоровью, моральный вред и т.п. Подробнее…

Если у Вас есть какой-то неоплаченный уголовный штраф, долг по гражданскому иску, заявленному в уголовном процессе или иной долг, связанный с вступившим в силу приговором суда по уголовному делу, то процедура банкротства целесообразна лишь в том случае, если все эти долги будут погашены. В противном случае процедура банкротства физического лица завершится без списания долгов (всех долгов).

Причем сам факт наличия неснятой и непогашенной судимости при отсутствии каких-либо долгов, связанных с преступлением, не является препятствием для успешного прохождения процедуры банкротства (списания долгов).

Банкротство физических лиц глазами законодателя и Верховного суда РФ

Законодатели видели себе банкротство физических лиц, как цивилизованный инструмент по выходу из долгов:

Не можете в срок платить? Не получается договориться со всеми кредиторами о пересмотре графиков оплаты? Не беда! Собираете определенный пакет документов, обращаетесь в арбитражный суд с заявлением о банкротстве.

Суд рассматривает все документы, и, если Вы объективно не в состоянии «платить по всем своим счетам», суд признает заявление о банкротстве обоснованным и вводит процедуру реструктуризации долгов. Да, да, именно процедуру реструктуризации долгов. С точки зрения закона – это та процедура, которая должна вводиться по умолчанию первой. И лишь в исключительных случаях суд на первом судебном заседании может ввести процедуру реализации имущества. На практике же всё сложилось иначе!

В процедуре реструктуризации долгов должнику предоставляется возможность в течение 3-х лет восстановить свою платежеспособность за счет того, что на этот период прекращается начисление на сумму долга процентов, пеней и штрафов. Должник или кредиторы вправе предоставить на утверждение суду и собранию кредиторов новый посильный для должника график платежей (проект плана реструктуризации долгов) сроком до 3-х лет.

Если проект плана реструктуризации не был предоставлен, либо он был предоставлен, но не был утвержден судом, то должник признается банкротом, и в отношении него вводится процедура реализации имущества. То же самое ожидает гражданина, который утвердил план реструктуризации долгов в суде, но не смог по нему платить в срок.

В процедуре реализации имущества распродается всё имущество должника (за исключением единственного не ипотечного жилья, предметов домашнего обихода, личных вещей). Если какое-то имущество было продано (подарено и т.п.) в преддверии банкротства (за 3 года), то изучаются детали сделки. Если будет установлено, что сделка причинила вред кредиторам, то она будет оспариваться (отменяться).

По итогам процедуры реализации имущества, саккумулированные в ее ходе денежные средства распределяются между кредиторами в счет частичного (или полного) погашения задолженности. От выплаты оставшихся долгов гражданин освобождается, но при условии, что он действовал добросовестно как до, так и во время процедуры банкротства. Это «но» было предусмотрено законодателем для того, чтобы погасить возможную «волну мошенничеств».

Если бы закон предусматривал 100% освобождение от долгов всех, кто прошел процедуру банкротства физического лица, то это спровоцировало бы следующие ситуации:

- Люди бездумно набирали бы кредиты, несколько месяцев платили, а потом обращались бы в суд за списанием этих долгов.

- Вместо того, чтобы, как и положено в процедуре банкротства, продать имущество взамен на списание долгов, люди бы его самостоятельно распродавали незадолго до банкротства, а вырученные деньги тратили бы не на расчёты с кредиторами, а на личные нужды.

- https://urstart.ru/protsedura-bankrotstva-predpriyatiya/

- https://zakonguru.com/bankrotstvo/fizicheskix-lic/127-fz.html

- https://zakonguru.com/bankrotstvo/fizicheskix-lic/harakteristica-procedury.html

- https://zakonguru.com/bankrotstvo

- https://netudeneg.ru/kto-takoj-nesostojatelnyj-bankrot-termin-priznaki-osobennosti/

- https://bankroty.su/data-vvedeniya-proczedury-bankrotstva/

- https://bankroty.su/osnovaniya-dlya-bankrotstva-fizicheskogo-licza/

- https://tass.ru/ekonomika/10464965

- https://finansgram.ru/kogda-dolzhnik-priznaetsya-nesostoyatelnym-bankrotom.html

- https://bankrotstvo-lite.ru/dolzhnik/

- https://dolgam.net/bankrupt-detail/chto-nedogovarivayut-o-bankrotstve-fizicheskikh-lits/