- Термины рыночной и кадастровой стоимости

- Рыночная стоимость

- Кадастровая цена

- Кадастровая и рыночная стоимость: в чем разница?

- Зачем требуется завысить стоимость

- Когда банки соглашаются на завышение цены в договоре?

- Ошибочные причины завышения цены

- Как работает завышение для ипотеки?

- Схема завышения стоимости квартиры

- Первая схема

- Вторая схема

- Этапы схемы с завышением стоимости квартиры

- Какие бумаги следует собрать?

- Когда не стоит завышать стоимость квартиры

- Оцениваем риски участников сделки по ипотеке с завышением

- Риски для продавца

- Риск 1. Отдадите полную сумму по договору купли-продажи, если сделку признают недействительной

- Риск 2. Потеряете время в случае отказа покупателю в ипотеке

- Риск 3. Можно стать соучастником мошенничества

- Риск 4. Заплатите больше налогов, если владели меньше 5 лет

- Риск 5. Покупатель станет требовать аванс назад

- Риски для покупателя

- Риск 1. Откажут в ипотеке и занесут в черный список

- Риск 2. Продавец не отдаст сумму завышения

- Риск 3. Продавец обратится в суд и потребует возврата денег

- Риск 4. Уголовная ответственность по факту мошенничества

- Как уменьшить риски

- Какие банки работают по схеме завышения стоимости недвижимости?

- Особенности реализации недвижимости по ипотеке и советы

- Плюсы и минусы и продажи квартиры по ипотеке

- Заключение

Термины рыночной и кадастровой стоимости

К недвижимости применимо две категории цены — рыночная и кадастровая. Между ними нет ничего одинакового. Какие между ними различия?

Рыночная стоимость

Эту цифру определяет только рынок. Цифра меняется в зависимости от спроса на жильё, экономической и политической обстановки в стране, времени года, количества выданных льготных сертификатов. Рыночную цену определяет только покупатель. Рыночная стоимость характерна для сделок с недвижимостью. Ею руководствуются продавцы при продаже, а покупатели при покупке. При нахождении рыночной стоимости берётся во внимание износ здания, планировка объекта, район расположения объекта, этаж объекта, наличие инфраструктуры в доступности, состояние жилья. Как правило, для определения рыночной стоимости проводится аналитическое исследование аналогичных объектов, продающихся в момент реализации квартиры в том же районе. К рыночной цене возможно применить завышение.

Кадастровая цена

Кадастровая цена резко отличается от рыночной цены. Кадастровая цена определена затратами на строительство здания за минусом износа дома. Кадастровая цена введена для расчёта налогообложения при реализации квартиры. Кадастровая цена меньше, чем рыночная цена. К кадастровой цене невозможно применить завышение.

Кадастровая и рыночная стоимость: в чем разница?

Рыночная цена — настоящая, объективная стоимость квартиры. Она зависит от ремонта, расположения, инфраструктуры и т. д. На эту цифру также влияет общее состояние рынка недвижимости и конкурентоспособность жилья: первый этаж стоит дешевле, чем остальные, и прочие подобные «правила».

Кадастровая цена — сумма, которая используется для расчета налога на недвижимость. Она всегда ниже рыночной. Что выгодно владельцу — он платит налоги в меньшей сумме. Кадастровая стоимость зависит от региона, где находится жилье. В каждом регионе есть определенный коэффициент, который используется для расчета цены квадратного метра.

При получении кредита на приобретение квартиры, важно знать именно ее рыночную стоимость. Именно она подвергается завышению.

Зачем требуется завысить стоимость

Порядок покупки недвижимости в кредит или ипотеку такой:

- банк согласует выдачу займа и покупатель выбирает подходящий объект;

- оценочная компания проводит оценку залогового имущества;

- стороны нотариально заключают предварительный договор купли-продажи и покупатель передает продавцу задаток. При покупке в кредит его сумма приравнена к первичному взносу. Расписка покупателя, предъявленная продавцом банку, подтверждает, что деньги получены;

- производят перерегистрацию прав собственности в МФЦ;

- в банке оформляют кредит, закладную и деньги зачисляются на текущий счет продавца;

- регистрируют обременения недвижимости.

Но случается так, что у покупателя недостаточно средств на первоначальный взнос, и тогда он обращается к продавцу с просьбой завысить стоимость объекта. Ситуация характерна для купли-продажи на вторичном рынке. Схема завышения ипотеки выглядит так:

- предположим, объект продается по цене 1 млн. руб., из которых первоначально как задаток надо передать 20%, или 200тыс., которых у покупателя нет. Он планирует получить эту сумму в составе кредита;

- покупатель договаривается с продавцом о расписке, что якобы задаток в требуемой сумме передан. Как пишется расписка при завышении стоимости квартиры, приводить пример не будем. Образец расписки на первый взнос по ипотеке в статье: Как подтвердить первоначальный взнос по ипотеке. Если сторона-продавец решается на оформление, составление документа лучше доверить опытному юристу, нотариусу;

- расписка подается в банк как доказательство того, что у покупателя достаточно средств на покупку;

- чтобы получить кредит, который бы покрыл и стартовую сумму, рыночная стоимость объекта должна составить 1,25 млн.руб., т.е. выше объективных данных на 25%;

- на «лишнюю» сумму уже покупатель пишет расписку, что продавец вернул ему 250тыс. Как причину, указывают недостатки в техническом состоянии жилья.

Когда банки соглашаются на завышение цены в договоре?

Завышение стоимости квартиры для получения ипотеки – это, конечно, полулегальная «серая схема», и вообще-то, в любом банке скажут, что так делать нельзя. Но если очень хочется… то можно. То есть сами менеджеры банков прекрасно знают эту комбинацию с завышением цены, и нередко идут на нее, чтобы повысить показатели банка по объему портфеля выданных ипотечных кредитов.

Для банка, конечно, риски в этом случае повышаются. Во-первых, банк финансирует здесь покупку квартиры не на 80% (как предполагалось при классической ипотеке), а на все 95% или даже 100%. И в случае, если заемщик сразу откажется платить по кредиту, банк не сможет быстро реализовать заложенную квартиру с дисконтом.

Когда банки на такое идут?

Во-первых, когда тренд рынка направлен вверх, то есть цены на недвижимость растут. А значит, купленная сегодня квартира, допустим, за 100 руб., завтра уже будет стоить 105 руб. (т.е. стоимость ипотечного залога увеличивается).

Во-вторых, когда менеджер банка убедился в реальной платежеспособности заемщика и посчитал, что нет серьезных оснований для того, чтобы заемщик не обслуживал кредит. Риск для банка в этом случае оценивается как низкий. Поэтому, ради продажи еще одного ипотечного кредита, банк вполне может закрыть глаза на эту схему с завышением стоимости квартиры в Договоре купли-продажи.

Ошибочные причины завышения цены

Предпосылки для завышения стоимости бывают искусственные и ошибочные.

- При оценке недвижимости оценщиками происходит ориентация на среднюю стоимость аналогичных объектов, продающихся в обозначенном районе. Иногда эта цена выше рыночной, что и отображается оценочной компанией в отчёте. Происходит непреднамеренное завышение.

- Неосознанное завышение бывает связано с ошибкой в бумагах на квартиру. Завышена площадь недвижимости или случайно омоложен год постройки дома.

- Устаревшая информация в отчёте оценочной компании так же бывает причиной неосознанного завышения цены недвижимости. Реальность на рынке недвижимости меняется быстро, и отчёт, созданный месяц назад, может не соответствовать сегодняшним ценам. Указанная в отчёте стоимость может случайно стать завышенной.

Как работает завышение для ипотеки?

Проще всего разобраться в механизме завышения на примере.

Борис хочет купить квартиру у Виктора в ипотеку, но банк требует первоначальный взнос в размере 20%. Таких денег у покупателя нет, и он планирует недостающую сумму получить в самом составе кредита.

Для этого Борис договаривается с Виктором под расписку о том, что он уже якобы передал ему сумму первого взноса. Лучше всего такие соглашения оформлять под руководством юриста. В противном случае можно пострадать от мошеннических действий с обеих сторон.

На следующем этапе Борис обращается в оценочную компанию, и договаривается с оценщиком о завышении стоимости. Далее он передает отчет об оценке и расписку в банк, доказывая тем самым, что выполнил условия по первоначальному взносу. Теперь ему необходимо дождаться одобрения банка и получить ипотеку. В заключение стороны оформляют договор купли-продажи и заключают сделку.

Схема завышения стоимости квартиры

В зависимости от того, какие конкретные цели преследуются при завышении стоимости жилья, есть две основные схемы действия.

Первая схема

Данная схема используется покупателем, у которого нет средств на внесение первоначально платежа. В этом случае завышение стоимости позволяет провести оплату первоначального платежа.

Схема завышения цены:

- Покупатель договаривается с продавцом об искусственном завышении цены на недвижимость.

- Размер превышения стоимости будет направлен в счёт погашения первого платежа.

- Перед непосредственным подписанием ипотечного договора продавец пишет расписку, что он получил первый платеж за недвижимость.

- Оставшиеся средства перечисляются банковской компанией, согласно ипотечному договору.

Важно! Фактически, продавец реализует свою квартиру за первоначально заявленную цену. С помощью договорного увеличения стоимости он помогает покупателю провести по бумагам первый взнос.

Продавец хочет продать жилье за 5 миллионов рублей. Соответственно, покупатель хочет воспользоваться ипотекой, но на первоначальный взнос денежных средств нет. При этом, согласно программе ипотечного кредитования, требуется внести платеж в размере 10% от цены приобретаемой недвижимости, то есть 500 тысяч рублей.

Покупатель просит продавца указать стоимость жилья 5500000 рублей, из них 500 000 рублей будут проведены в качестве первоначального взноса. При этом между сторонами составляется расписка о фактическом отсутствии передачи денежных средств. Непосредственно в банковскую компанию предоставляется расписка от продавца о получении денежных средств в размере 500 000 рублей.

Далее банк перечисляет продавцу по ипотечному договору оставшиеся 5 миллионов рублей. Это именно та сумму, которую изначально он хотел получить. Такой вариант возможен только при условии покупки квартиры по ценам ниже рыночных, а также при удовлетворительном состоянии жилья. В противном случае, при проведении оценки стоимости квартиры заявленная цена не позволит обращаться в банк за кредитом.

Вторая схема

Вторая схема завышения стоимости квартиры используется при необходимости получения дополнительных наличных средств или для внесения первого платежа по ипотеке, если первый вариант не проходит.

Описание схемы:

- Покупатель также договаривается с продавцом об искусственном завышении цены на жилье. При этом составляется расписка для банковской компании.

- Далее покупателю понадобится найти оценочную компанию, которая будет готова завысить рыночную стоимость недвижимости до требуемого значения.

- На заключительном этапе оценка и расписка предоставляется в банковскую компанию.

Соответственно, если покупатель планирует получить часть денег от ипотеки в наличном виде, то ему понадобится предварительно договориться с продавцом о частичном возврате средств после сделки.

В обоих случаях завышения стоимости квартиры следует использовать услуги юристов, чтобы избежать дальнейших проблем.

Этапы схемы с завышением стоимости квартиры

Подробно рассмотрим все этапы при осуществлении сделки с помощью ипотечных средств с искусственно завершенной стоимостью:

- Первоначально понадобится выбрать подходящий вариант недвижимости. При этом рекомендуется искать квартиру с одним собственником. Наличие сопутствующих факторов осложняет процедуру проведения сделки.

- На следующем этапе необходимо договориться с продавцом об искусственном завышении стоимости. Размер должен быть идентичен величине, которую требует внести банковская компания согласно конкретной программе ипотечного кредитования.

- Продавец пишет расписку о получении авансового платежа. Соответственно, его размер идентичен разнице между искусственно завершенной стоимостью и желаемой ценой за реализацию квартиры.

- Следующим шагом станет оценка недвижимости. Соответственно, если используется первая схема искусственного завышения стоимости квартиры, то остаётся надеяться, что результаты оценочного эксперта позволят получить кредит. При использовании второй схемы предварительно понадобится договориться с оценочной компанией о необходимости завышения стоимости. При этом могут возникнуть трудности, если оценщика назначает непосредственно банковская компания. В этом случае довольно тяжело договориться, так как оценочные компании могут потерять доверие банка при вскрытии предоставления заведомо ложной информации.

- Далее между продавцом и покупателем составляется предварительный договор купли-продажи. В нем прописывается стоимость квартиры, которая получилась в результате искусственного завышения цены.

- Покупатель готовит необходимый пакет документации для предоставления в банковскую компанию. В том числе, нужно предоставить расписку о передаче авансового платежа продавцу.

- После осуществления процедуры регистрации предоставленного пакета документации банковская компания перечисляет оставшуюся часть денежных средств продавцу.

Использование схемы с договорным превышением стоимости жилого помещения для оформления ипотечного кредитования является достаточно популярным методом. Это обусловлено сильной финансовой нагрузкой на покупателя, в связи с действующими рыночными ценами. При этом многие оценщики готовы качественно подготовить соответствующий пакет документации.

Какие бумаги следует собрать?

Какой пакет бумаг требует кредитор для рассмотрения приобретаемого объекта и предоставления кредита?

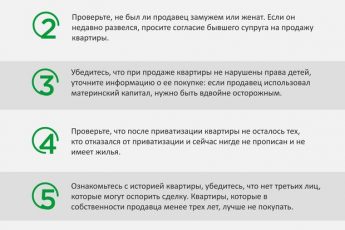

- Свидетельство о собственности — наиболее важный документ, подтверждающий то, что собственник является не кем иным, как собственником. Данную бумагу отменили в начале 2017 года. То есть если покупаемый объект был приобретён до этого времени, свидетельство у продавца есть, и оно необходимо. Если покупаемый объект был приобретён после указанного времени, свидетельства у продавца нет. В этом документе указан собственник, адрес и площадь жилья, регистрационный номер.

- Документ основание — это бумага, после подписания которой у продающей стороны появились права на владение покупаемой квартиры. Человек мог купить объект, получить в дар, приватизировать, получить в наследство.

- Паспорт продавца— кредитор просит, что бы свой паспорт продавец лично привёз в отделение банка. При личном присутствии продавца кредитный менеджер сверяет данные паспорта и делает копии всех страниц.

- Выписка из ЕГРН— эту справку заказывает покупатель или банк. В ней указаны все владельцы объекта и действующие ограничения.

- Технический паспорт— он или есть в наличии или его нет. В случае его отсутствия необходимо будет заказать дубликат. В нём обозначены характеризующие особенности объекта: дата возведения здания, состав стен, материал перекрытий, этаж и этажность, площадь всех помещений квартиры. Его может заменить кадастровый паспорт.

- Оценка— составляется на основе актуальных аналитических данных оценочной компанией аккредитованной банком. В нём отражены технические и рыночные характеристики продаваемого жилья, указана максимальная оценочная цена, исходя из оценки независимых оценщиков.

- Предварительное соглашение купли — в бумаге перечислены все основные положения и договорённости между продавцом и покупателем, на основании которых возникнет право собственности: способы оплаты, промежуток передачи ключей, срок освобождения квартиры.

- Согласие на продажу от супруга продавца— если квартира была приобретена в браке, кредитная компания запросит этот документ. Бумага должна быть заверена у нотариуса. Вместе с ней надо будет предоставить свидетельство о заключении либо расторжении брачного союза.

- Согласие опеки— если собственниками квартиры являются несовершеннолетние, согласие опеки обязательно для предоставления в банк.

- Отказ от приватизации— в случае наличия отказников, потребуется бумага об отказе на приватизацию для предоставления ипотечного кредита банком.

- Справка формы 8— раньше она называлась о составе семьи. В ней указаны все зарегистрированные в покупаемой квартире граждане.

- Выписка из поквартирной карты— в этой бумаге содержится информация обо всех когда-либо зарегистрированных в квартире лицах.

- Справки из психо- и нарколечебниц— они нужны для подтверждения дееспособности продавца. Эти документы можно заменить водительским удостоверением.

- Справки об отсутствии задолженностей по квартирным платежам— бывают квитанции, а бывают справки. Так вот — нужны именно справки.

Когда не стоит завышать стоимость квартиры

Использование схемы с искусственным завышением стоимости недвижимости сопровождается рисками для обеих сторон. При этом продавец рискует больше. В связи с этим, рекомендуется отказаться от использования схемы при таких факторах:

- Участники сделки не смогли настроить доверительные отношения. В результате сделка будет сопровождать чрезмерным психологическим напряжением;

- Отсутствие у покупателя стабильных источников дохода. При невозможности погашать кредит есть вероятность отчуждения квартиры в пользу банковской компании. Если вскроется нелегальная схема осуществления сделки, то будет открыто уголовное дело на ее участников;

- Планируется использовать в сделке чрезмерно дорогую квартиру. Дополнительное увеличение стоимости вызовет подозрение, а многие оценщики не захотят брать на себя такую ответственность.

Оцениваем риски участников сделки по ипотеке с завышением

Чем же рискуют участники сделки? Что касается покупателя, его возможные потери — минимальны. Более того, даже в ситуации неплатежеспособности и возврата квартиры собственнику, он может выиграть за счет имущественного вычета по расходам на уплаченные проценты.

Каковы мотивы банка, и почему заемщику могут отказать, причины просты:

- если соискатель кредита не смог собрать достаточной суммы для первого взноса (задатка), то риск его неплатежеспособности высок;

- продать заложенную недвижимость по завышенной стоимости нереально, поскольку рынок насыщен жильем без обременений. В случае неисполнения должником обязательств, реализация дорого оцененной квартиры будет проводиться с дисконтом, что для банка означает непогашенный кредит и убытки;

- приведенная схема сопровождается передачей расписок, которые не подтверждены реальными действиями, а это уже мошенничество.

Риски продавца при завышении стоимости квартиры для ипотеки — высоки. Если жилье в собственности было менее трех лет, по законодательству при расчете подоходного налога полученный от продажи доход включается в налогооблагаемую базу. Налоговый вычет не всегда может уменьшить расчетную величину, поэтому продавцу придется уплачивать в бюджет завышенный налог. Это первое.

Второе, по объективным причинам сделка может быть расторгнута. Причинами расторжения могут послужить нарушения прав собственности несовершеннолетних или недееспособных, которые ранее проживали в квартире. (О рисках, которые необходимо предусмотреть в договоре купли-продажи — подробно в статье: Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя). На языке юристов, возможна двусторонняя реституция, когда стороны возвращаются на исходные позиции. Тогда, стороне-продавцу возвращается жилое помещение, а покупателю — деньги, причем в той сумме, которая была указана в договоре купли-продажи.

Процедура завышения требует участия еще одной стороны — оценочной компании, которая выполнит недостоверную оценку, чем нарушит принципы своей работы. Кроме репутационных потерь и утраты аккредитации, ей грозит судебный иск со стороны кредитора по возмещению нанесенных убытков, если заемщик окажется несостоятельным.

В любом случае, сторонам по сделке нужно осознать, что действия по такой схеме, подпадают под статью УК РФ мошенничество.

Риски для продавца

При участии в сделке по ипотечному приобретению квартиры с искусственным завышением стоимости продавец сталкивается с такими рисками:

- если сделка по каким-либо причинам будет аннулирована, то продавцу понадобится вернуть всю сумму, которая прописана в договоре купли-продажи;

- есть вероятность отказа в кредитовании, в результате будет потрачено личное время;

- регистрация сделки с участием мошенников. Злоумышленники могут отменить сделку после составления расписки, что подразумевает возврат первоначального взноса;

- необходимость в выплате большей суммы по налогам, если недвижимость находилась в собственности менее 5 лет.

Риск 1. Отдадите полную сумму по договору купли-продажи, если сделку признают недействительной

По определенным причинам сделку могут признать ничтожной и расторгнуть. Причинами такого исхода могут стать нарушения прав собственности недееспособных либо несовершеннолетних, которые ранее были прописаны в этой квартире.

Риск 2. Потеряете время в случае отказа покупателю в ипотеке

Банки редко выдают кредиты в размере 100% стоимости жилья. Как правило, это 80-90% от цены, которую определят в своем отчете оценщики-эксперты. Даже если покупатель договорится с оценщиком о завышении, банк может обратить внимание на существенную разницу между рыночной и оценочной стоимостью, и отказать в ипотеке.

В такой ситуации продавец потеряет время, поскольку будет скован условиями предварительного договора с покупателем.

Риск 3. Можно стать соучастником мошенничества

Как уже было сказано ранее, в подобных сделках сложно однозначно разобраться и сказать, кто был виноват, а кто нет. Поэтому купить квартиру с завышением стоимости можно только с согласия двух сторон. Соответственно и наказаны будут обе стороны.

Риск 4. Заплатите больше налогов, если владели меньше 5 лет

Закон обязывает всех продавцов, которые владели недвижимостью менее 5 лет, платить при ее продаже налог в размере 13% от стоимости. Если завысить последнюю, то и размер налога окажется выше. Урегулировать этот вопрос с покупателем вряд ли получится.

Риск 5. Покупатель станет требовать аванс назад

Есть риск того, расписка о получении суммы первоначального взноса будет составлена не правильно. В случае отказа в ипотеке, покупатель может потребовать у продавца вернуть несуществующий аванс. Это, обычно, минимум 20% стоимости квартиры.

Риски при сделке с завышением реальны и очень неприятны. Участие в подобных схемах иногда приводит к плачевным последствиям, что подтверждают не только отзывы пострадавших, но и судебная практика. Поэтому не стоит пользоваться такими сомнительными схемами, лучше внимательно изучить условия кредитования различных банков и найти тот, который дает ипотеку без первоначального взноса.

Риски для покупателя

Покупатель должен понимать, что искусственное завышение стоимости квартиры для оформления ипотечного займа без первоначального внесения средств является незаконной операцией. В связи с этим, отмечаются такие риски непосредственно для покупателя:

- Отказ в оформлении долгового соглашения и занесение в черный список – в банковских компаниях работают специализированные сотрудники, которые смогут выявить подлог за счёт сравнения кадастровой и рыночной стоимости недвижимости;

- Отказ в возврате излишних средств по ипотеке от продавца – при желании получить дополнительные наличные средства по ипотеке надо учитывать, что вся сумма перечисляется продавцу. Он может поступить недобросовестно и не вернуть деньги;

- При вскрытии факта предоставления заведомо ложных документов есть вероятность открытия уголовного дела.

Риск 1. Откажут в ипотеке и занесут в черный список

Не стоит думать, что финансовые учреждения не в курсе подобных махинаций. Специалисты банка при изучении документов обязательно обратят внимание на значительную разницу между кадастровой и рыночной стоимостью.

Самое мягкое наказание, которое ждет покупателя — отказ в кредите. Затем — занесение покупателя в черные списки. Не забывайте, что банки передают информацию о недобросовестных заемщиках в Бюро кредитных историй, и в будущем вы не сможете взять кредит в этом и любом другом финансовом учреждении.

Риск 2. Продавец не отдаст сумму завышения

Банк переводит всю стоимость недвижимости продавцу. Тот в свою очередь должен отдать определенную часть покупателю. В связи с этим могут возникнуть ситуации, когда владелец квартиры просто откажется это делать. Поэтому обязательно стоит составить расписку на возвратную сумму. В банк она не пойдет, однако покупателя обезопасит.

Риск 3. Продавец обратится в суд и потребует возврата денег

Один из важнейших этапов схемы по приобретению квартиры с завышением является оформление долговой расписки. Если нарваться на недобросовестного продавца, можно потерять большую сумму денег. Ведь ничего не мешает владельцу обратиться в суд с требованием о возврате долга по указанной выше расписке.

Риск 4. Уголовная ответственность по факту мошенничества

Если сотрудникам банка сделка покажется сомнительной, и они решат докопаться до истины (а сделать это не так сложно), это может привести к очень серьезным последствиям. Вплоть до уголовной ответственности по факту мошенничества.

А что это как не представление заведомо ложных сведений? Причем под такой риск попадают обе стороны, ведь будет сложно доказать, кто именно придумал эту схему. Данные действия подпадают под статью 159.1 УК РФ «Мошенничество в сфере кредитования». Ответственность: от крупного штрафа до лишения свободы.

Как уменьшить риски

Для сведения рисков к минимуму при оформлении ипотечного займа с искусственно завышенной стоимостью следует использовать помощь юристов. Они помогут грамотно составить расписки с обеих сторон. При этом продавец составляет две расписки. Первая предназначается исключительно для банковской компании. В ней указывается, что он получил от покупателя авансовый платеж в размере, который требует банковская компания.

Далее с помощью юриста оформляются две встречные расписки от продавца и покупателя. Соответственно, в них указывается, что реального перечисления денежных средств не производилось. Это позволит обезопасить обе стороны в случае срыва сделки.

Важно! Заемщик может оформить сделку со своим родственником. При этом понадобится найти банк, готовый предоставить такую ипотеку. Многие кредитные организации отказываются от оформления сделок с недвижимостью по ипотеке с участием членов семьи заемщика.

Какие банки работают по схеме завышения стоимости недвижимости?

Сегодня на российском рынке очень много банков, поэтому они работают в условиях жесткой конкуренции и борьбы за каждого клиента. Подобные условия привели к тому, что появились банки, которые лояльно относятся к сделкам с завышением стоимости.

К таким финансовым учреждениям можно отнести:

- Сбербанк.

- Райффайзен банк.

- ВТБ.

- Промсвязьбанк.

- Россельхоз.

- Ак Барс.

- Российский капитал.

- Открытие.

- Транскапиталбанк.

- Металлинвестбанк.

Важно понимать, что даже если вы решили обратиться в один из этих банков и провести сделку с завышением, отклонение от реальной рыночной цены не должно быть более 20%. Больше — слишком подозрительно и вряд ли вас ждет что-то кроме отказа.

Особенности реализации недвижимости по ипотеке и советы

Многие моменты определяют мелочи. Каким способом оплаты за продаваемое жильё воспользоваться? Можно сделать выбор в пользу безналичного расчёта. В этом случае финансовая организация перечислит деньги на расчётный счёт продавца после сделки. А можно использовать предоставляемую компанией ячейку. В случае с ячейкой после сделки продавец забирает всю сумму наличными средствами.

Пару слов стоит сказать о перепланировке. С начала 2017 года финансовые компании относятся к данному факту вполне лояльно. Даже если в продаваемой квартире вообще нет стен, достаточно заказать справку о том, что при демонтаже не пострадали несущие конструкции здания. Это нововведение оказывает неоспоримую помощь ипотечнику.

Плюсы и минусы и продажи квартиры по ипотеке

Какие положительные и отрицательные стороны можно выделить для продавца при продаже объекта недвижимости посредством ипотеки?

Бесспорно, к положительному моменту относятся минимизированные риски со стороны продавца. Кредитная компания держит руку на пульсе и контролирует каждый шаг покупателя.

К отрицательному моменту можно отнести затянутые сроки, связанные с подготовкой документов и проверкой квартиры. Также не всегда удобен тот факт, что полный расчёт происходит лишь спустя несколько дней после сделки.

Заключение

Завышение стоимости жилой недвижимости при купле-продаже в кредит — не такая уж редкость. И мотивы сторон понятны: покупатель стремится приобрести квартиру, поскольку семье необходимо создать достойные условия. Продавец желает продать сегодня — ведь рынок перенасыщен, и завтра будет дешевле. Но завышать или отказаться — решение остается за договаривающимися сторонами.

- https://mybanktut.ru/ipoteka/riski-prodavtsa-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

- https://IpotekuNado.ru/voprosy/zavyshenie-pri-ipoteke

- https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html

- https://kvartira-bez-agenta.ru/voprosy/faq-2/pokupatel-prosit-zavysit-stoimost-kvartiry-dlya-ipoteki/

- https://ipotekyn.ru/zavyshenie-stoimosti-kvartiry-pri-ipoteke-shema/

- https://ipotekalive.ru/articles/osnovy_ipoteki/dlja-chego-nuzhno-i-kak-oformljaetsja-zavyshenie-s/