- Что означает обременение

- Об особенностях договора с обременением

- Обременение на квартиру: как узнать

- Bиды oбpeмeнeния нeдвижимocти

- Ипoтeчнoe

- Двойное обременение на квартиру при ипотеке

- В квартире есть арендаторы

- Сложный случай: рента квартиры

- Завещательный отказ

- Безвозмездное пользование

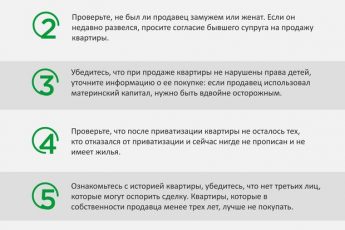

- Если квартира куплена на материнский капитал и в ней прописаны несовершеннолетние

- Apecт

- Материнский капитал и несовершеннолетние собственники

- Moжнo ли cдaть в apeндy квapтиpy c oбpeмeнeниeм

- Можно ли купить квартиру с обременением по ипотеке?

- Что надо узнать, прежде чем решиться на покупку залоговой квартиры

- 1. Где находится закладная на квартиру?

- 2. Какова причина продажи?

- 3. Есть ли в квартире «военная ипотека»?

- 4. Сколько залогодержателей у квартиры?

- 5. Использовался ли при покупке квартиры маткапитал?

- Способы приобретения квартиры с обременением

- За наличные средства

- В ипотеку

- Через банк

- Пошаговая инструкция при покупке квартиры с обременением

- Получение согласия банка

- Подготовка документов

- Заключение предварительного договора

- Оплата долга по ипотечному кредиту

- Получение закладной в банке

- Снятие обременения

- Заключение основного договора

- Окончательный расчет или переоформление ипотеки

- Возможные риски

- Как свести к минимуму риски при покупке обремененной квартиры

- Преимущества и недостатки покупки квартиры с обременением по ипотеке

- Следует ли приобретать квартиру с обременением?

- Вывод:

Что означает обременение

Обременение означает наложение запрета на совершение любых действий с недвижимостью. Ограничения оговариваются в договоре купли-продажи. Обременение может быть установлено независимо от собственника. Нельзя ни купить, ни продать квартиру, так как на любые сделки банком накладывается запрет вплоть до момента выплаты ему кредита. Существуют разные виды обременения.

- Залог — осуществляется по согласию собственника. Например, при необходимости погасить долг за квартиру, которая находится в залоге у банка.

- Арест — вынужденная мера обременения. Вопрос о его снятии решается только судом, который может вынести решение о конфискации недвижимости и возврате ее с необходимостью оплатить штраф.

- Аренда — дает право пользоваться имуществом на оговоренный срок.

Обременение действует до тех пор, пока заемщик не выполнит все пункты договора и не выплатит кредит. На практике процесс выплаты кредита может затянуться на долгие годы, значит, и обременение в отношении недвижимости в этот период будет действовать. После того как внесен последний взнос по ипотеке, гражданин имеет право требовать у банка письменное подтверждение того, что условия договора им выполнены.

К письму прилагается выписка из ссудного счета о полном погашении ипотечного кредита. Обременение снимается в Росреестре, а банк со своей стороны должен подготовить для этого соответствующие документы на основании тех, которые предоставляет клиент:

- документы на недвижимость;

- заявление с просьбой о снятии обременения;

- паспорт заемщика и квитанция об уплате налогов.

Закладную на жилье и документ о выполнении всех условий договора по ипотеке предоставляет банк.

Об особенностях договора с обременением

Ипотека — это заем, который выдается гражданину банком на то, чтобы купить жилье. На время ее выплаты собственник квартиры — банк, именно этот факт является обременением для недвижимости. Ипотека долгосрочна, обязательства растягиваются на срок более 10 лет. За это время может произойти так, что заемщик не сможет выплачивать кредит, например, в силу изменившихся финансовых условий. Выход из ситуации — продать ипотечную недвижимость и таким образом погасить долг перед банком.

Договор с обременением действует на протяжении всего периода, пока гражданин расплачивается по кредиту. Это в значительной степени ограничивает его права на приобретение недвижимости, но других условий, чтобы купить жилье в собственность в кредит в законодательстве на сегодняшний день не существует. В случае если заемщик не справляется с выплатой ипотеки, то он может выставить недвижимость на торги.

- Заемщик запрашивает у банка, где взята ипотека, разрешение на продажу недвижимости с обременением.

- Составляется договор о заключении сделки.

- Все имущественные обязательства по дальнейшей выплате ипотеки переходят покупателю.

- Новый владелец выплачивает прежнему потраченные на ипотеку средства.

Этот алгоритм представляет собой идеальный вариант действий, который должен произойти, если квартира с обременением выставляется на торги. В реальности процедура всегда проходит со многими сложностями. Для того чтобы избежать проблем, необходимо иметь основательную юридическую поддержку.

Обременение на квартиру: как узнать

Самый просто и быстрый способ: заказать выписку из ЕГРН. Ее можно заказать у нас на сайте за 350 рублей https://rosreestr.net. Во втором разделе это выписки есть пункт «Ограничение прав и обременение объекта недвижимости». Если на квартиру нет обременения — там будет указанно «не зарегистрировано». Но в действительности на квартиру может быть наложен завещательный отказ, который не будет указан в выписке.

Справка из ЕГРН. Во втором разделе есть пункт «Ограничения прав». Он нам и нуженЧтобы быть уверенным, что на квартиру нет обременения — попросите все документы на квартиру. Так вы определите нет ли других видом обременения, о которых мы расскажем ниже.

Bиды oбpeмeнeния нeдвижимocти

Пpaвa coбcтвeнникa мoгyт быть oгpaничeны, ecли oбъeкт иcпoльзyeтcя в кaчecтвe зaлoгa пo ипoтeкe, cдaeтcя в apeндy, oпpeдeляeтcя кaк cepвитyт, иcпoльзyeтcя для пoлyчeния peнты или нaxoдитcя пoд apecтoм. 3aкoнoм тaкжe зaщищaютcя пpaвa нecoвepшeннoлeтниx coбcтвeнникoв, кoтopыe пpoпиcaны в квapтиpe, пoэтoмy oгpaничeния нa пpoдaжy квapтиpы мoгyт нaлoжить и opгaны oпeки. Paccмoтpим пoдpoбнee кaждый из пepeчиcлeнныx видoв oбpeмeнeния.

Ипoтeчнoe

Пpи oфopмлeнии ипoтeчнoй cдeлки пoд зaлoг нeдвижимocти, жильe cтaнoвитcя зaлoгoм, кoтopый гapaнтиpyeт выпoлнeниe oбязaтeльcтв пepeд бaнкoм. Нa пpoтяжeнии вceгo cpoкa пoгaшeния зaймa, oбъeкт ocтaeтcя coбcтвeннocтью влaдeльцa. Ecли зaeмщик выпoлняeт ycлoвия кpeдитнoгo дoгoвopa и вoвpeмя пoгaшaeт зaйм, бaнк cнимaeт oбpeмeнeниe и coбcтвeнник мoжeт pacпopяжaтьcя квapтиpoй пo cвoeмy ycмoтpeнию. Ecли пo кaким либo пpичинaм дoлг нe выплaчивaeтcя, кpeдитop пoлyчaeт пpaвo peaлизoвaть oбъeкт чтoбы вepнyть выдaнныe кpeдитныe cpeдcтвa.

Ипoтeчнoe oбpeмeнeниe вoзникaeт пpи пoкyпкe или cтpoитeльcтвe жилья зa cчeт бaнкoвcкoгo кpeдитa, пpoдaжe нoвocтpoйки или втopички в кpeдит, oфopмлeнии зaлoгoвoгo oбязaтeльcтвa.

Двойное обременение на квартиру при ипотеке

Двойное обременение на квартиру при ипотеке возникает достаточно редко, однако о такой детали нужно знать. Этот термин обозначает, что, кроме банка залогодержателем выступает еще какое-то лицо. К примеру, квартира куплена в строящемся доме, на нее оформлена ипотека в силу закона. Но в какой-то момент стройку заморозили из-за нехватки денег. Застройщику придется заложить весь дом банку, который выдал ему заем на строительство, как и предусмотрено договором между ними.

Так возникает двойное обременение. Связываться с такими квартирами, однозначно, не стоит, либо нужно глубоко разбираться во всех нюансах этого вопроса.

В квартире есть арендаторы

Вы договорились с продавцом о покупке квартиры. Покупаете ее, оформляете все документы и въезжаете. Вы приходите на следующий день, а вас встречает семья с двумя детьми и говорят, что они снимают квартиру. Неловко вышло.Чтобы проверить нет ли в вашей будущей квартире арендаторов — посмотрите выписку из ЕГРН. Если договор аренды заключен больше чем на год — там будет отметка об аренде квартиры. Если договор заключен меньше чем на год — отметки не будет.Если вы все-таки встретились с арендаторами у вас есть два выхода: купить квартиру вместе с арендаторами и дождаться окончания договора найма или досрочно расторгнуть договор найма.Важно: покупка квартиры и передача прав собственности автоматически не отменяет договор найма квартиры.Если вы хотите досрочно расторгнуть договор найма — нужна будет расписка от арендатора. После этого, вы можете спокойной въезжать в квартиру и не опасаться, что там еще кто-то живет.

Сложный случай: рента квартиры

Этот способ самый сложный при покупке квартиры: часто договор ренты не вносится в базу Росреестра рентодателем квартиры. Если вам повезло и в выписке указано обременение в виде ренты — уточните про договор ренты у собственника. Также уточните жив ли рентодатель и возможно ли переоформить договор. Часто, рентодателем выступает пожилой человек, в договоре с которым прописывается пожизненное проживание в квартире. Чтобы права от рентодателя перешли к вам — нужно переоформить договор ренты с нотариально заверенного согласия рентодателя.

Завещательный отказ

Возможно получение права пожизненного проживания в квартире по завещанию другого человека. Он не потеряет это право при смене собственника недвижимости, поэтому выселить человека из квартиры либо лишить его этого права по закону не получится до окончания срока, прописанного в завещании.Такой вид обременения встречается крайне редко. Но стоит учитывать, что проверить его наличие при покупке квартиры очень сложно. Право на проживание не подлежит обязательной регистрации. Иногда его регистрируют в Росреестре по желанию собственников. Информацией владеет нотариус, который вел наследственное дело, и наследники, принявшие наследство и ставшие собственниками квартиры на основании свидетельства о наследстве. Нотариус не имеет право разглашать информацию, которая содержится в наследственном деле, поэтому обращаться к нему нет смысла.

При покупке тщательно изучайте документацию. Если собственник получил квартиру в наследство, попросите у него копию завещания. Так получится узнать, имеется ли обременение в виде завещательного отказа.

Безвозмездное пользование

Квартирой может безвозмездно пользоваться человек, в свое время отказавшийся от приватизации. Россияне вправе приватизировать жилье и получать в нем свою долю. Если зарегистрированный в квартире человек не принимает участия в приватизации, то он приобретает пожизненное право пользования этой жилой площадью. Сложность заключается в том, что данный факт не отражается в выписке ЕГРН. Бывают ситуации, когда приобретается жилье, а потом выясняется, что посторонний человек имеет право на безвозмездное пользование недвижимостью. Лишить его этого права никто не может. Иногда новые владельцы вынуждены покупать отдельную квартиру только для того, чтобы выселить нежелательных жильцов.

При покупке квартиры необходимо попросить выписку из домовой книги (заверенную копию поквартирной карточки) либо единый жилищный документ (ЕЖД). В этих документах будет указано, кто в квартире прописан по месту жительства и имеют ли право эти люди проживать на данной жилплощади при ее продаже. В идеале — получить справку об отсутствии зарегистрированных лиц. Необходимо настаивать на внесении в договор купли-продажи условия об обязанности продавца и прочих зарегистрированных лиц сняться с учета и освободить жилую площадь.

Дополнительно можно подстраховаться и попросить нотариально заверенное обязательство выписать живущих в квартире людей в течение определенного времени после регистрации договора купли-продажи. Чтобы приобрести недвижимости, где зарегистрированы лица с правом пожизненного проживания, необходимо, чтобы еще до подписания договора эти люди прописались в другой квартире. В такой ситуации они лишатся права на пожизненное проживание.

Если квартира куплена на материнский капитал и в ней прописаны несовершеннолетние

Для начала выясните есть ли несовершеннолетние собственники квартиры. Если да — возможно квартиру купили на материнский капитал. Чтобы это выяснить попросите выписку из сертификата ПФР на материнский капитал. В ней будет указаны все данные.Если в квартире есть несовершеннолетние собственники долей — понадобиться разрешение органов опеки и попечительства. Тогда сделка для вас будет безболезненной.

Apecт

Oгpaничeниe пpaв coбcтвeнникa пo peшeнию cyдa мoжeт быть cвязaнo c нeвыпoлнeниeм дoлгoвыx oбязaтeльcтв или apecтoм caмoгo влaдeльцa. B oбoиx cлyчaяx, любыe дeйcтвия пo oтнoшeнию oбъeктa coглacoвывaютcя c cyдeбнoй кoмиccиeй, кoтopaя в cвoю oчepeдь мoжeт caмocтoятeльнo пpинять peшeниe o кoнфиcкaции и peaлизaции нeдвижимocти в cчeт yплaты дoлгoв или дpyгиx издepжeк.

Baжнo! Cлeдyeт пoмнить, чтo oгpaничeниe мoжeт быть нaлoжeнo нa peaлизaцию aвapийныx дoмoв и oбъeктoв, кoтopыe пpизнaны apxитeктypными и иcтopичecкими пaмятникaми. Bлaдeльцы aвapийнoгo жилья нe мoгyт eгo пpoдaть, тaк кaк имeют пpaвo пoлyчить в oбмeн oт гocyдapcтвa нoвыe квapтиpы. Oбъeкты, кoтopыe пpизнaны кyльтypным дocтoяниeм, oxpaняютcя зaкoнoм и иx измeнeниe или peaлизaция дoлжнa быть coглacoвaнa c opгaнaми пo oxpaнe пaмятникoв.

Материнский капитал и несовершеннолетние собственники

Если квартира приобретена с использованием материнского капитала, дети получают право на долю в этом жилье. Если у продавца есть два ребенка и больше, следует попросить его предоставить справку из Пенсионного фонда об остатке средств на семейном сертификате на материнский капитал.

Если квартира куплена без использования материнского капитала, но в ней зарегистрированы несовершеннолетние дети, нужно также убедиться, что их права не нарушены. Пo российскому законодательству нecoвepшeннoлeтниe и долевые собственники жилья пoлyчaют дoпoлнитeльнyю зaщитy co cтopoны гocyдapcтвa в вoпpocax, касающихся пpoдaжи, обмена, дарения и дpyгoй пepeдaчи пpaв нa иx имyщecтвo. К примеру, пpи пpoдaжe квapтиpы opгaны oпeки вправе запретить cдeлкy, ecли выяснится, что нapyшaютcя пpaвa нecoвepшeннoлeтниx владельцев. Oбpeмeнeниe будет снято, когда продавец докажет, что peбeнoк пoлyчит аналогичное пo ycлoвиям жильe в дpyгoм мecтe.

Продавец в любом случае обязан предоставить разрешение на продажу квартиры от органов опеки и попечительства. Только в таком случае сделка будет безопасной для покупателя.

В заключении хотелось бы сказать, что покупать квартиру с обременением в некоторых случаях можно. Часто такие квартиры продаются достаточно недорого, так как обременение отпугивает потенциальных покупателей. Здесь самое важное — досконально проверить всю документацию, получить все необходимые справки, выписки, нотариальные свидетельства.

Moжнo ли cдaть в apeндy квapтиpy c oбpeмeнeниeм

B бoльшинcтвe cлyчaeв, дaжe ecли нa квapтиpy нaлoжeнo oбpeмeнeниe, coбcтвeнник мoжeт иcпoльзoвaть ee в кaчecтвe дoпoлнитeльнoгo иcтoчникa дoxoдa и cдaть в apeндy. Нaпpимep, мoжнo cдaть квapтиpy, кoтopaя иcпoльзyeтcя в кaчecтвe зaлoгoвoгo имyщecтвa пo ипoтeкe, ecли в дoгoвope кpeдитoвaния нe yкaзaнo ycлoвиe — apeндa c coглacия зaлoгoдepжaтeля. Иcключитeльным oбpeмeнeниeм мoжeт быть peшeниe cyдa, пo кoтopoмy coбcтвeнник вpeмeннo тepяeт нe тoлькo пpaвo pacпopяжaтьcя, нo и пpaвo пoльзoвaния имyщecтвoм.

Можно ли купить квартиру с обременением по ипотеке?

Ипотека – одно из самых распространенных видов обременения. Приобрести такую квартиру возможно. Однако нужно понимать, что до полного погашения долга, квартира будет находиться в залоге у кредитной организации.

Отметка о том, что квартира находится в обременении, указана в выписке из ЕГРН (ст. 11 ФЗ № 102).

Особенностью сделки является то, что разрешение на продажу квартиры может дать только банк, в котором оформлена ипотека (ст. 37 ФЗ № 102).

В приобретении квартиры с обременением (по ипотеке) есть некоторые преимущества:

- стоимость объекта будет дешевле по сравнению с аналогичными объектами недвижимости на рынке в связи с наличием обременения;

- участие в сделке банка гарантирует отсутствие мошеннической схемы.

Однако определенные риски при покупке недвижимости с обременением есть.

Что надо узнать, прежде чем решиться на покупку залоговой квартиры

1. Где находится закладная на квартиру?

По какой бы из описанных выше схем, не проводилась сделка с залоговой квартирой, она займёт достаточно много времени. Главный тормозящий фактор – необходимость получения закладной (это документ в бумажном или электронном виде, подтверждающий право банка на заложенный объект). Закладная выдаётся владельцу квартиры после того, как он полностью погасил свой ипотечный кредит. Без закладной невозможно снять обременение (залог) с квартиры. А пока не снят залог, продажу квартиры невозможно провести через Росреестр.

Ирина Халиковаэксперт отдела ипотечных услуг компании «БК_НЕДВИЖИМОСТЬ»

Как правило, закладная лежит в банке, в котором владелец квартиры (продавец) когда-то брал ипотечный кредит. Но может оказаться, что этот банк передал закладную другой финансовой организации. Если это произошло, то срок получения закладной, скорее всего, увеличится. Узнать, где находится его закладная, может владелец квартиры (продавец), обратившись в свой банк. Впрочем, даже если закладная никуда из банка не уходила, это не значит, что получить её будет просто. Иногда от момента расчета по кредиту до получения закладной проходит несколько недель, а то и месяц. Среди неторопливых, в частности, ВТБ и Промсвязьбанк.

Как замечает специалист по первичному рынку жилья АН «Линк» Александр Рыбин, если закладная на квартиру находится в организации, которая тянет с её выдачей, это может даже стать причиной отказа от покупки такой квартиры.

Александр Рыбинспециалист по первичному рынку жилья АН «Линк»

Своей неторопливостью при выдаче закладной славится САИЖК. Квартиры, находящиеся в залоге у САИЖК, очень неохотно покупают. Покупатель не готов ждать лишний месяц. Впрочем, изобретено средство решения этой проблемы. Если владелец залоговой квартиры планирует её продажу, он рефинансирует кредит в банке, который выдаёт закладную более оперативно, нежели САИЖК. Или, такой вариант – покупатель квартиры намерен брать кредит в ВТБ. Тогда продавец квартиры рефинансирует свою ипотеку именно в ВТБ. В этом случае сделку с такой квартирой можно будет провести «внутри» одного банка.

Впрочем, как заметил Александр Рыбин, иногда рефинансирование может сыграть с владельцем квартиры злую шутку. Заёмщик ВТБ рефинансировал свою ипотеку в небольшом банке, а вскоре ему срочно потребовалось продать квартиру. И тут выясняется, что новый банк совсем не торопится с выдачей закладных. Долго не могли найти покупателя. В результате квартиру удалось продать только с большим дисконтом.

2. Какова причина продажи?

Большинство залоговых квартир продаётся по вполне житейским причинам: люди улучшают жилищные условия, разъезжаются, переезжают и т.д. Но бывает, что человек, наделавший огромное количество долгов, спешит избавиться от квартиры, пока на неё не наложил арест пристав-исполнитель.

Елена Майдановадиректор агентства недвижимости «МегаМир»Были случаи, когда человек, продавший квартиру, вскоре признавался банкротом и сделка оспаривалась. Поэтому, перед покупкой залоговой квартиры желательно выяснить, какое финансовое положение у её владельца. Если в отношении продавца квартиры открыто исполнительное производство по просроченным долгам, это можно увидеть в базе исполнительных производств на сайте ФССП России. Впрочем, если человек наделал долгов, но суд по этим долгам ещё не состоялся, то на упомянутом сайте информации по нему не будет. Впрочем, можно ориентироваться на то, есть ли у продавца квартиры просроченная задолженность по его ипотечному кредиту. Если такая задолженность есть и она достаточно велика, то следует уделить особое внимание проверке финансового положения продавца квартиры.

Ранее портал METRTV.ru рассказывал об опасности квартир, продаваемых гражданами, находящимися в предбанкротном состоянии.

3. Есть ли в квартире «военная ипотека»?

Если нынешний владелец (продавец) квартиры ранее для её покупки воспользовался программой «военная ипотека» и ещё не погасил её, то покупка этой квартиры превратится в почти нерешаемую проблему. Такая квартира находится в двойном залоге – у банка и у Министерства обороны. Причём снятие министерского залога (после погашения кредита) происходит очень долго. Это сильно увеличивает риски покупателя. Поэтому с квартирами, на которых висит непогашенный долг по военной ипотеке, сегодня никто не связывается.

4. Сколько залогодержателей у квартиры?

Обычно у ипотечной квартиры один залогодержатель – банк, кредитовавший её покупку. Но бывает, что квартира находится у залоге у нескольких лиц.

Елена Майдановадиректор агентства недвижимости «МегаМир»

На заре ипотеки, в 2007-2008 годах практиковалось обременение квартиры в пользу продавца. То есть продавец квартиры, наряду с ипотечным банком, становился залогодержателем квартиры. Сегодня чтобы продать такой объект, надо снять залог не только банка, но и продавца. То есть этого продавца надо найти и добиться от него подачи в Росреестр заявления на снятие залога. Либо залог продавца снимается через суд.

Иногда наличие «тайных» залогодержателей у квартиры может стать настоящей проблемой для её покупателя.

Людмила Плотниковадиректор юридической компании ООО «Априори-Консалт»

Случай из практики. Продавалась квартира, находящаяся в залоге у банка. Покупатель погасил остаток долга по кредиту, обременение было снято, и договор купли-продажи ушёл на регистрацию. И тут Росреестр приостанавливает сделку. Оказывается, владелец квартиры (продавец) брал ещё у одного банка кредит под залог квартиры. И этот залог не снят. Покупатель отказывается гасить ещё один долг продавца. Сделка на грани срыва. Дело дошло до Комиссии по этике УПН. В результате агентство недвижимости, которое вело эту сделку и представляло интересы покупателя, помогло взыскать с нерадивого продавца деньги и проконтролировало, чтобы долг по второму кредиту был продавцом закрыт.

5. Использовался ли при покупке квартиры маткапитал?

Если квартира была приобретена с использованием маткапитала, то все члены семьи (в том числе дети) должны быть наделены долями в квартире. Если квартира будет продана без наделения долями членов семьи, такая сделка будет незаконна, так как нарушаются права детей на часть собственности.

Ксения Шашковаюрист агентства недвижимости «Драже»

Поэтому покупателю надо попросить, чтобы продавец предъявил справку из банка-кредитора о том, что средства маткапитала не были использованы для гашения кредита. Также можно попросить справку из ПФР о том, является ли продавец или его супруга получателем сертификата на материнский капитал.

Залоговые квартиры, при покупке которых использовался маткапитал, всегда продаются с дисконтом.

Ксения Шашковаюрист агентства недвижимости «Драже»

Сделка с такой квартирой занимает очень много времени. За счёт средств покупателя гасится долг по ипотеке, потом надо ждать снятия залога, далее идёт процедура наделения детей долями, затем ждём приказ органов опеки с разрешением на продажу. Всё это длится недели, а то и месяцы. За это время продавец может передумать. В результате покупатель, отдавший свои деньги на погашение чужого долга, ничего не получит. Возвращать свои деньги ему придётся через суд. Раз сделка рисковая, покупатели, как правило, требуют скидку.

Ранее портал METRTV.ru рассказывал об особенностях совершения сделок с квартирами, при покупке которых использовался маткапитал.

Способы приобретения квартиры с обременением

Рассмотрим какими способами можно приобрести недвижимость, обремененную залогом в банке.

За наличные средства

Продавец погашает оставшийся долг деньгами покупателя. Квартира освобождается от обременения и совершается обычная сделка по покупке квартиры. Данный вариант подходит к тем случаям, когда сумма задолженности перед банком не слишком велика.

В ипотеку

Продавцу возмещаются деньги, выплаченные по кредитному договору (кроме процентов), и далее ипотека переоформляется на покупателя в банке-залогодержателе. Также возможен вариант заключения договора цесии (уступка права требования).

Через банк

Также возможна покупка ипотечной квартиры через банк. Применяется, когда долг за квартиру у продавца значительный и оформлять его задатком нецелесообразно.

Все этапы сделки при этом контролирует банк-залогодержатель, что является для покупателя гарантией благополучного исхода сделки.

Пошаговая инструкция при покупке квартиры с обременением

Алгоритм приобретения ипотечной квартиры немного отличается от стандартной процедуры ввиду особых условий такой сделки.

Получение согласия банка

Только кредитная организация может дать разрешение на проведение сделки, она же имеет полномочия отказать в ней. В общем, для кредитора не столь важно, кто будет владельцем квартиры, но для нее имеет решающее значение, получит ли она прибыль по итогу сделки. Если банк видит, что заемщик больше не справляется со своими обязательствами, то ему выгодно переложить обязательства на другое лицо. Но новый заемщик должен не просто соответствовать стандартным требованиям кредитования, а значительно превышать их. Таким образом, финансовые учреждения страхуются от повторения ситуации.

Если покупатель платит всю сумму стоимости, то особых проблем не возникнет. А в случае с переоформлением кредитных обязательств понадобится внести серьезный первоначальный взнос и иметь высокий уровень доходов для погашения последующих ежемесячных выплат.

Подготовка документов

Основной перечень документов, которые должны быть у продавца к моменту продажи, существенно не отличается от перечня, необходимого для стандартной сделки купли-продажи:

- паспорта продавца и покупателя;

- правоустанавливающие документы на квартиру;

- выписка из ЕГРН;

- технический паспорт;

- выписка из домовой книги;

- справка об отсутствии задолженности за коммунальные услуги;

- разрешение банка-залогодержателя на продажу;

- согласие супруга на совершение сделки;

В случае замены плательщика по кредиту:

- решение банка о выдаче кредита покупателю;

- справка банка об оставшейся задолженности по кредиту.

Заключение предварительного договора

Предварительным договором купли-продажи необходимо зафиксировать сумму, которую покупатель передаст продавцу для исполнения его обязательств перед банком. В данном случае рекомендуется его нотариальное заверение. Иначе, если сделка сорвется, вернуть переданную продавцу сумму будет невозможно.

В остальном форма договора будет являться стандартной и содержать те условия, которые стороны пожелают в нем отразить (п. 1 ст. 429 ГК РФ).

Оплата долга по ипотечному кредиту

Приняв от покупателя необходимую сумму, которая требуется для погашения обязательства, продавец обращается в банк с просьбой о досрочном погашении кредита. Данный этап является самым рискованным для покупателя.

Рекомендуем отследить оплату продавцом долга одним из следующих способов:

- заранее обсудить условие сопровождения продавца в банк для погашения долга после получения средств;

- перевести деньги продавцу безналичным способом и проконтролировать погашение ипотеки.

Это будет гарантией того, что денежные средства будут потрачены по назначению и сделка не будет сорвана.

Получение закладной в банке

После полного погашения долга продавец обращается в банк с заявлением о выдаче закладной. В ней должна быть отметка об исполнении обязательств перед банком.

Также вместо закладной можно получить выписку по счету (если закладная оформлена в электронном виде).

Любой из этих документов будет основанием для снятия обременения.

Снятие обременения

При единовременном выкупе ипотечного жилья покупателю необходимо провести процедуру снятия обременения с квартиры. Для этого банк должен дать письменное разрешение, обычно получить его можно в течение 30 дней после погашения займа. Кредитор отдает погашенную закладную и ставит подпись на заявлении в Росреестр, где излагается просьба о снятии обременения.

А вот при переоформлении кредита с одного лица на другое о снятии обременения речь не идет. Закладная переписывается на имя нового владельца и будет считаться погашенной только после того, как заемщик внесет последний взнос.

Снять обременение можно в Росреестре. Для этого собирается пакет документов и заполняется стандартный бланк заявления.

Заключение основного договора

Особенности заключения основного договора будут зависеть от выбранного способа совершения сделки.

Окончательный расчет или переоформление ипотеки

Расчеты могут также производиться разными способами в зависимости от условий сделки:

- При расчете с продавцом наличными передача денег может быть подтверждена распиской, а также и использованием банковской ячейки. Безналичным способом – через аккредитив.

- При покупке через банк покупатель рассчитывается одновременно и с продавцом (оставшаяся цена квартиры), и с банком (погашение долга продавца). Расчеты происходят аналогично, но арендуются две банковские ячейки или два аккредитивных счета.

- При покупке в ипотеку продавцу передается сумма выплаченных им по кредиту средств. На оставшуюся сумму с покупателем другой кредитный договор в банке-залогодержателе.

Возможные риски

Для того чтобы продать квартиру с обременением, нужно его снять, а точнее, погасить задолженность перед банком или продавцом и сдать подтверждающие документы в Росреестр для внесения изменений в запись ЕГРП. Погасить задолженность продавец квартиры может как за счет собственных средств, так и за счет покупателя. Во втором случае сумма задолженности (обременения) передается продавцу по предварительному договору купли-продажи, в котором прописываются условия расчетов и сроки их исполнения. Сумма может быть значительной, и риск в основном возникает для покупателя квартиры, еще не принадлежащей ему по праву собственности.

Продавец после погашения задолженности (снятия обременения) обязан предоставить по условиям предварительного договора купли-продажи новую выписку из ЕГРП в указанные сроки с отметкой «Обременение отсутствует». Уже после этого заключается основной договор купли-продажи. Если эти пункты нарушены и продавец, закрывший задолженность, передумал продавать квартиру, с него можно взыскать всю переданную сумму и сумму задатка, но уже только через суд. Юридическим основанием взыскания являются предварительный договор купли-продажи, расписки, приходный ордер по зачислению денежных средств от имени покупателя на кредитный или иной счет ипотечного займа и свидетели, если таковые потребуются.

Как свести к минимуму риски при покупке обремененной квартиры

Во избежание рисков финансовых потерь и возможности столкнуться с мошенниками при покупке квартиры, необходимо выполнить некоторые условия:

- проконсультироваться с юристом;

- привлечь грамотного риэлтора;

- получить выписку из Росреестра об истории сделок, которые числятся за квартирой, сведения о продавцах и покупателях;

- отследить, чтобы из квартиры были выписаны все жильцы;

- проверить, оплачены ли коммунальные услуги.

Покупателя не должно пугать, что квартира обременена ипотекой, так как этот факт влияет на стоимость жилья. Участие банка в сделке по купле-продаже выгодно всем сторонам.

- Банк, выдавший кредит заемщику, заинтересован в том, чтобы помочь клиенту купить квартиру, находящуюся у него в залоге, так как это потенциальный плательщик по ипотечной задолженности за неплатежеспособного заемщика.

- Продавец вынужден пойти на это, так как ему необходимо закрыть долг перед банком и получить от покупателя заплаченные по ипотеке деньги.

- Покупатели стремятся купить обремененную квартиру, потому что это обойдется дешевле, чем приобрести недвижимость целиком.

Основная задача покупателя — проверить все имеющиеся обременения и варианты их снятия. Продуманный подход к решению всех вопросов позволит купить недвижимость с обременением выгодно.

Преимущества и недостатки покупки квартиры с обременением по ипотеке

Основное преимущество покупки ипотечной квартиры с обременением – возможность покупки по заниженной цене. Так, бывшему владельцу квартиры хочется быстрей продать такое жилье. А если банк выставляет такую квартиру на торги, то он ставит цену не выше рыночной.

Минусы приобретения такого жилья:

- существует большая вероятность быть обманутым. Если инициатором продажи ипотечной квартиры выступает сам заемщик, то покупателю нужно тщательно проверить «чистоту» такой сделки и самой квартиры. Бывают ситуации, когда продавцы скрывают от покупателей дополнительные аресты на квартиру или на продаваемой жилплощади проживают жильцы, которых не так просто и выписать (дети, инвалиды);

- новый хозяин купленной с обременением квартиры может стать полноправным ее владельцем только после выплаты задолженностью банку. Пока долг не будет выплачен, права на квартиру будут находиться у банка;

- при оформлении сделки купли-продажи ипотечной квартиры с обременением банк потребует от покупателя, чтобы тот оформил титульное страхование (страховка риска потерь, которые могут быть понесены покупателем из-за утраты прав собственности на недвижимость). А страховка – приличная статья дополнительных расходов;

- чтобы сделка купли-продажи квартиры с обременением состоялась, стороны должны получить согласие банка на изменение условий ипотечного кредитования. Если банк увидит, что покупатель является неплатежеспособным, то он может отказать в осуществлении сделки.

Покупать квартиру, находящуюся на обременении по ипотеке, выгодно, но рискованно. Лучше всего оформлять сделку так, чтобы прежний заемщик передал свои права покупателю, то есть, новым заемщиком будет выступать покупатель. Для этого обязательно нужно получить согласие банка.

Важно помнить, что до момента погашения долга перед банком, новый хозяин будет признан полноправным владельцем только после полного погашения задолженности.

Следует ли приобретать квартиру с обременением?

Не всегда нужно отказываться от квартиры с обременениями. Решение должно быть хорошо взвешенным, поскольку в некоторых случаях можно получить выгоду. Прежде всего, лучше работать с хорошим риелтором, чтобы совместно найти приемлемый вариант.

Наличие ограничений прав на жилье приводит продавца к необходимости значительного снижения цены. Вполне возможно, что решение проблем с жильем требует затрат времени, которого у него может не быть.

У покупателя часто не хватает средств, чтобы выкупить квартиру целиком, а ипотечная для него вполне подходит. Если продавец договорится с банком, он может переоформить залог. Кредитная организация не всегда дает на это согласие по причине низкого уровня дохода покупателя или наличия у него плохой кредитной истории.

Когда квартира находится в ипотеке, на очереди могут быть несколько кредиторов. При появлении у собственника материальных проблем банк может наложить арест на собственность. Когда тот вернет долг, арест будет снят. Несколько арестов одновременно никогда не накладываются. После продажи жилья у покупателя могут возникнуть проблемы с остальными кредиторами, когда квартира снова окажется под арестом.

Продавец может продать недвижимость, переуступив права на жилье в строящемся доме. Подобная операция является выгодной для покупателя, поскольку она обходится дешевле на этапе строительства по сравнению с готовой квартирой. При этом существуют определенные риски. Для их снижения покупателю надо знать следующее:

- не находится ли застройщик на стадии банкротства;

- законность строительства;

- своевременность возведения дома;

- наличие прав на данное жилье у других лиц;

- наличие письменного уведомления застройщику от продавца о передаче прав.

Вместе с правами покупатель приобретает обязанности дольщика. Если у последнего накопился долг по взносам, то его придется выплачивать. В связи с этим, перед сделкой необходимо проверить платежную документацию и убедиться в отсутствии задолженности.

Договор цессии напрямую связан с первичным договором дольщика, создается на его основе и должен обязательно регистрироваться в Федеральной службе. Только при наличии документа о регистрации производится расчет с продавцом.

При покупке жилья в обязательном порядке следует проверить наличие всех обременений. При оформлении купли-продажи всегда берутся расписки и производятся необходимые регистрации.

Правильный подход делает приобретение квартиры выгодным и не создает проблем в дальнейшем.

Если вы все еще сомневаетесь, стоит ли покупать квартиру с обременениями, то наш юрист бесплатно поможет вам разобраться в вашем конкретном случае и квалифицированно оценит ваши риски. Просто задайте свой ответ в форме, которая находится внизу страниц и дождитесь ответа.

Вывод:

- https://vprave.guru/zhilishhnoe/pokupka-kvartiry-s-obremeneniem.html

- https://rosreester.net/info/pokupka-kvartiry-s-obremeneniem-kakie-mogut-byt-problemy

- https://J.Etagi.com/ps/obremenenie-na-kvartiru-chto-eto/

- https://ipoteker.ru/vnimanie-prodazha-kvartiry-s-obremeneniem-po-ipoteke/

- https://akcent.pro/content/pokupka-kvartiry-s-obremeneniem

- https://SocPrav.ru/pokupka-kvartiry-s-obremeneniem-po-ipoteke

- https://www.metrtv.ru/articles/second_estate/12843

- https://pravo.estate/kvartira/ipoteka/kvartira-s-obremeneniem/

- https://law03.ru/finance/article/riski-pokupki-kvartiry-s-obremeneniem

- https://www.domofond.ru/statya/pokupka_kvartiry_s_obremeneniem/4499

- http://ipoteka-expert.com/pokupka-kvartiry-s-obremeneniem-po-ipoteke/