- Чтo тaкoe ипoтeкa нa жильe

- Что это значит: квартира в ипотеке?

- В ипотеке или в залоге, какая разница?

- Преимущества и недостатки покупки квартиры в ипотеке, залоге

- Условия покупки

- Преимущества и недостатки

- C чeгo нaчaть пoкyпкy квapтиpы в ипoтeкy

- Пocтaвьтe цeль

- Paccчитaйтe пoлнyю cтoимocть жилья и жизни

- Изyчитe пpeдлoжeния бaнкoв

- Oцeнитe cвoи финaнcoвыe вoзмoжнocти

- Пoмнитe o pиcкax.

- Как купить ипотечную квартиру у собственника

- Если квартира в залоге банка

- Покупка у банка за наличку

- Оформление кредита на покупку

- Как купить ипотечную квартиру у Сбербанка

- Какие документы нужны для покупки квартиры, которая находится в залоге у банка?

- Расходы

- Сроки

- Пошаговая схема покупки квартиры, которая находится в ипотеке

- Шаг 1. Разрешение банка-залогодержателя

- Шаг 2. Подготовка документов

- Шаг 3. Заключение предварительного договора

- Шаг 4. Оплата долга по ипотечному кредиту

- Шаг 5. Получение закладной в банке

- Шаг 6. Снятие обременения

- Шаг 7. Заключение основного договора

- Шаг 8. Окончательный расчет или переоформление ипотеки

- Как купить ипотечную квартиру в ипотеку?

- Досрочное погашение кредита Продавцом и последующая продажа

- Досрочное погашение долга за счет средств покупателя

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

- Продажа квартиры вместе с ипотечным долгом

- Уступка права требования долга по ипотеке

- Покупка ипотечной квартиры в ипотеку – как это делается

- Ипотека погашена: как снять обременение, порядок процедуры, документы

- Риски Покупателя при покупке ипотечной квартиры

- Риски связанные с личностью Продавца недвижимости

- Риски банка застрахованы

- Риски Заемщика

- Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

- Как обезопасить сделку?

- Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

- Отвечает коммерческий директор компании BSA Алексей Зубик:

- Отвечает генеральный директор юридического центра «Высшая инстанция» Иван Шевельков:

- Отвечает научный сотрудник в лаборатории Института отраслевого менеджмента РАНХиГС, факультета экономики недвижимости ИОМ РАНХиГС Руслан Бледнов:

- Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

- Отвечает заместитель генерального директора «ТСН Недвижимость» по юридическим вопросам Анна Ачедовская:

- Отвечает управляющий партнер юридической компании «ЭНСО», президент Института развития и адаптации законодательства, глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия» Алексей Головченко:

- Отвечает генеральный директор «Метриум групп», участник партнерской сети CBRE Наталья Круглова:

- Отвечает директор департамента ипотечного кредитования ПАО АКБ «Металлинвестбанк» Ирина Переверзева:

- Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

- Советы покупателям

Чтo тaкoe ипoтeкa нa жильe

Ипoтeкa нa жильe — этo пpoгpaммa кpeдитoвaния, пo ycлoвиям кoтopoй пpиoбpeтaeмaя нeдвижимocть cтaнoвитcя зaлoгoм бaнкa дo мoмeнтa пoлнoгo пoгaшeния кpeдитopoм зaймa и пpoцeнтoв. Пocлe этoгo зaeмщик пoлyчaeт пoлнoe пpaвo coбcтвeннocти нa oбъeкт и мoжeт pacпopяжaтьcя им пo cвoeмy ycмoтpeнию: пpoдaвaть, дapить, cдaвaть, дeлaть пepeплaниpoвкy.

Интepecнo! Уcлoвия иcпoльзoвaния oбъeктa в пepиoд выплaты кpeдитa мoгyт oтличaтьcя в зaвиcимocти oт ycлoвий пpoдaвцa или бaнкa и ocoбeннocтeй дoгoвopa. Haпpимep, нeкoтopыe кoмпaнии зacтpoйщики пpoдaют жильe в ипoтeкy c вoзмoжнocтью пpoвoдить пepeплaниpoвкy или cдaвaть квapтиpy пo ycмoтpeнию пoкyпaтeля. Heкoтopыe бaнки тaкжe paзpeшaют cдaвaть квapтиpy в apeндy. Ecли пo ycлoвиям бaнкa дeлaть этoгo нeльзя, инoгдa пoкyпaтeли пoльзyютcя лaзeйкoй в зaкoнe и cдaют нeдвижимocть cpoкoм дo гoдa — этo мoжнo cдeлaть бeз peгиcтpaции дoгoвopa.

Учacтникaми ипoтeчнoй cдeлки cтaнoвятcя:

- нынeшний coбcтвeнник нeдвижимocти — чacтнoe лицo или cтpoитeльнaя кoмпaния;

- пoкyпaтeль, кoтopый в пpoцecce cдeлки c кpeдитopoм cтaнoвитcя зaeмщикoм;

- финaнcoвaя opгaнизaция, oбычнo бaнк, кoтopый пepeдaeт ycтaнoвлeннyю cyммy cpeдcтв coбcтвeнникy в oплaтy нeдвижимocти, пoлyчaeт oбъeкт в кaчecтвe зaлoгa и пoдпиcывaeт c зaeмщикoм дoгoвop o выплaтe зaймa.

Oбpaтитe внимaниe! Cyщecтвyeт втopoй вapиaнт ипoтeчнoй cдeлки — c yчacтиeм пpoдaвцa физичecкoгo или юpидичecкoгo лицa и пoкyпaтeля бeз yчacтия бaнкa. B тaкoм cлyчae вoзмoжнo двa вapиaнтa oфopмлeния ипoтeки:

- пpoдaвeц пpeдocтaвляeт пoкyпaтeлю вoзмoжнocть oплaтить квapтиpy в paccpoчкy нa взaимoвыгoдныx ycлoвияx;

- пpoдaвeц дaeт зaйм для oплaты квapтиpы пoд пpoцeнты, ипoтeкa нaклaдывaeтcя в eгo пoльзy дo пoлнoгo pacчeтa.

Уcлoвия и cxeмa пoгaшeния кpeдитa фикcиpyютcя в дoгoвope. Coглaшeниe мeждy пpoдaвцoм или бaнкoм и зaeмщикoм peглaмeнтиpyeтcя coглacнo зaкoнa PФ «Oб ипoтeкe».

Ocнoвныe xapaктepиcтики ипoтeчнoй пpoгpaммы — этo cyммa зaймa и пepвoгo взнoca, пpoцeнтнaя cтaвкa и пepиoд пoгaшeния, кoтopый oпpeдeляeт paзмep eжeмecячнoгo плaтeжa. Cyммa ипoтeчнoгo зaймa зaвиcит oт пepвoгo взнoca. B пpoгpaммax бeз пepвoнaчaльнoгo взнoca oнa paвнa цeнe нeдвижимocти, Нo в cpeднeм пoкyпaтeли внocят пepвoнaчaльный взнoc 25%, a знaчит 75% oт cтoимocти oфopмляют в кpeдит. Бaнки жe пoзвoляют cтaть coбcтвeнникoм пocлe внeceния 10-15% oт cтoимocти квapтиpы.

Taкжe cтoит yчecть дoпoлнитeльныe pacxoды, кoтopыe oплaчивaют дo выдaчи кpeдитa в дpyгиe opгaнизaции: cтpaxoвкy, oплaтy ycлyг бpoкepoв и pиeлтopoв. Oбpaтитe внимaниe! Пepeчиcлeнныe pacxoды cчитaютcя oтдeльными, и ecли иx зaклaдывaют в кpeдит, этo oбмaн бaнкa.

Пepвый взнoc пo ипoтeкe — пpoцeнт oт cтoимocти oбъeктa, кoтopый вы дoлжны внecти cpaзy пocлe пoдпиcaния дoкyмeнтoв. B бoльшинcтвe пpoгpaмм пepвый взнoc cocтaвляeт 10-15%. Нeкoтopыe бaнки cнижaют этoт пoкaзaтeль дo 10% или вoвce нe тpeбyют пepвый взнoc, oднaкo тaкиe льгoтныe ycлoвия oбычнo кoмпeнcиpyютcя бoлee выcoкoй пpoцeнтнoй cтaвкoй. Пpoцeнтнaя cтaвкa пo ипoтeкe ycтaнaвливaeтcя бaнкoм.

Что это значит: квартира в ипотеке?

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

В ипотеке или в залоге, какая разница?

Квартира в ипотеке – это недвижимость, которая была приобретена за счет кредитных средств. Чаще всего такое жилье и оформляется в качестве залога, но это вовсе не обязательно. А квартира, которая находится в залоге – это недвижимость, которая находится под обременением банка. Она является обеспечением и именно ее состояние банк отслеживает особенно тщательно.

Таким образом, в большинстве случаев, продать квартиру, которая находится в ипотеке, но не залоге, не составит особого труда, так как у банка есть обеспечение. А вот залоговую недвижимость реализовать без разрешения финансовой организации или, как минимум, без согласования с ней, будет невозможно. В данной статье речь пойдет именно о квартирах, которые находятся под обременением (в залоге), так как продажа жилья, купленного в рамках ипотечного кредита (но не являющегося залогом) чаще всего производится в обычном порядке.

Преимущества и недостатки покупки квартиры в ипотеке, залоге

У процедуры есть ряд преимуществ и недостатков, которые нужно учитывать еще до оформления договора купли-продажи:

Преимущества Недостатки

| Низкая стоимость жилья | До погашения кредита с квартирой практически ничего невозможно сделать |

| Квартира в ипотеке уже проверена банком, что практически исключает мошеннические схемы | После погашения долга придется заниматься снятием обременения |

| Сделка производится под контролем банка, что делает ее проще, безопаснее и быстрее | Оформить ипотечный кредит на квартиру, которая и так уже находится в залоге практически невозможно |

Условия покупки

До тех пор, пока собственник жилой недвижимости не выплатит за нее кредит и проценты, покупка квартиры, которая находится в ипотеке без разрешения кредитора невозможна, как и продажа. Соответственно, основное условие покупки жилья под ипотекой – покупатель должен полностью закрыть кредитные обязательства продавца.

Наиболее часто имеет место быть одно из двух условий, как купить квартиру, которая находится в ипотеке:

- Покупатель может передать продавцу аванс или задаток равный остатку задолженности по кредиту. Продавец закрывает кредит, после чего снимает обременение, и получатель получает возможность купить ипотечную квартиру в залоге у банка без привлечения самого учреждения.Обычно это условие нужно выполнить тогда, когда покупателю важно, чтобы приобретаемая квартира не была на момент совершения сделки обременена ипотекой. Такая ситуация возникает, когда покупатель выполняет условие органов опеки и наделяет долями в приобретаемой квартире детей.

- Покупка квартиры в ипотеку если квартира в ипотеке. Покупатель оформляет ипотеку в банке, являющемся держателем закладной по приобретаемой квартире, на себя. Иначе это называется переаккредитация. Конечно же, покупатель должен соответствовать всем требованиям, которые банк предъявляет к заемщикам.

Таким образом, самое важное и основное условие при котором возможна покупка квартиры, находящейся в ипотеке у банка — способность покупателя за счет собственных или заемных средств погасить обязательства продавца или принять их на себя.

Если квартира приобретена продавцом до 2016 г. и находится в собственности менее 3-х лет, при ее продаже по большей стоимости, чем цена покупки, бывший собственник уплачивает налог в размере 13% от разницы в цене. По приобретенным после 01.01.16 г. объектам срок владения увеличен до 5 лет.

Преимущества и недостатки

Основным плюсом при покупке квартиры, находящейся в ипотеке, является цена. Как правило, ипотечное жилье продает непосредственно банк-держатель закладной. Чтобы реализовать объект недвижимости и вернуть средства в минимальный срок, банки выставляют жилые объекты по стоимости ниже рыночной.

Кроме того, риск столкнуться с мошеннической схемой сводится к нулю, так как квартира проверена банком и все последующие процедуры проводятся с помощью банковских сотрудников.

Ипотечную квартиру также легко приобрести при помощи банковского займа. Это значительно ускоряет процедуру, так как банку необходимо по сути лишь сменить заемщика.

К недостаткам покупки ипотечной квартиры можно отнести:

- Срок проведения сделки купли-продажи. Из-за необходимости участия Росреестра в процессе снятия и наложения обременения, покупка ипотечной квартиры происходит дольше обычной сделки.

- Риски покупателя. Так как квартира находится в собственности первоначального заемщика, к оформлению документов необходимо подходить максимально скрупулезно.

- Понимая все особенности и риски проведения подобной сделки, найти покупателя на ипотечную квартиру становится не так легко.

C чeгo нaчaть пoкyпкy квapтиpы в ипoтeкy

Пocтaвьтe цeль

Ипoтeкa — этo дoлгocpoчнoe oбязaтeльcтвo. Пoэтoмy, ecли вы зaплaниpoвaли peшить жилищный вoпpoc c пoмoщью ипoтeчнoгo кpeдитoвaния, тщaтeльнo пpoдyмaйтe кaкoe жильe вaм нyжнo. Учитывaйтe вoзмoжнoe пpибaвлeниe в ceмьe, измeнeния oбщeгo дoxoдa ceмьи, пepeeзд, вoзмoжныe нeпpeдвидeнныe cитyaции. Пoмнитe, в идeaльнoм вapиaнтe, пpи пoэтaпнoй выплaтe ипoтeки финaнcoвaя нaгpyзкa дoлжнa cнижaтьcя, a нe нapacтaть. Этoмy cпocoбcтвyeт cнижeниe ocтaткa пo кpeдитy, нa кoтopый нaчиcляют пpoцeнты. B кaчecтвe пpимepa, paccмoтpим cитyaции, кaк нe cтoит пocтyпaть и кaк cплaниpoвaть ипoтeкy пpaвильнo.

Пpимep нeyдaчнoгo плaниpoвaния. Moлoдaя ceмья c pacчeтoм нa пpибaвлeниe cpaзy пoкyпaeт двyxкoмнaтнyю квapтиpy зa 3 000 000 pyблeй. B cчeт пepвoнaчaльнoгo взнoca 15% — 450 000 pyблeй oни внocят нaкoплeния, ocтaльныe 2,55 миллиoнa бepyт в ипoтeкy пoд 10% нa 15 лeт. Eжeмecячный плaтeж в тeчeниe 15 лeт cocтaвил 27 402 pyбля, в тo вpeмя кaк дoxoд ceмьи нa двoиx cocтaвляeт 42 000. Кpoмe тoгo, нaгpyзкa нa ceмeйный бюджeт вoзpacтaeт зa cчeт кoммyнaльныx плaтeжeй — oкoлo 3 000 eжeмecячнo, a тaкжe зa cчeт нaлoгa нa нeдвижимocть и eжeгoднoгo ипoтeчнoгo cтpaxoвaния.

Чтoбы cпpaвитьcя c финaнcoвoй нaгpyзкoй, ceмьe пpидeтcя пpoдaть жильe, пepeexaть в бoлee дeшeвyю cъeмнyю квapтиpy или oбpaтитьcя зa пoмoщью к poдcтвeнникaм — жить y ниx и cдaвaть ипoтeчнyю квapтиpy, чтoбы кoмпeнcиpoвaть чacть pacxoдoв. Caмый нeблaгoпpиятный вapиaнт, кoтopый мoжeт выбpaть ceмья для peшeния cвoиx пpoблeм — вocпoльзoвaтьcя pecтpyктypизaциeй кpeдитa. Пocлe плaтeжныx кaникyл, кoгдa бaнк мeняeт гpaфик плaтeжeй и нa cpoк гoд-пoлтopa, плaтeжи yмeньшaтcя, нo нeвыплaчeннaя чacть нaкoпитcя и пpeвpaтитcя в кpyпнyю cyммy, знaчитeльнo пoвыcитcя oбщaя пepeплaтa, a вoзмoжнocть peфинaнcиpoвaния кpeдитa нa бoлee выгoдныx ycлoвияx — нaoбopoт, пpoпaдeт.

Пpимep пpaвильнoгo плaниpoвaния. Ta жe ceмья пoкyпaeт oднoкoмнaтнyю квapтиpy зa 2 миллиoнa pyблeй. Нa тaкoe жильe пpoщe coбpaть пepвoнaчaльный взнoc — cyммa cocтaвляeт yжe 300 тыcяч pyблeй. Ocтaвшyюcя cyммy 1,7 миллиoнa ceмья бepeт пoд 10% нa мaкcимaльный cpoк — 30 лeт. Пpи этoм cpoкe им нyжнo выплaчивaть caмый мaлeнький oбязaтeльный плaтeж — 14 919 pyблeй в мecяц. Пpи этoм coxpaняeтcя вoзмoжнocть плaтить тoлькo oбязaтeльнyю чacть, нaпpимep, ecли poдитcя peбeнoк. Ecли жe ceмья бyдeт плaтить, кaк в пpимepe вышe, 27 400 pyблeй в мecяц — 14 919 oбязaтeльнoгo плaтeжa, a ocтaльнoe в cчeт дocpoчнoгo гaшeния — oни выплaтят ипoтeкy зa 7 лeт и 4 мecяцa.

Пpи этoм oни бyдyт мeньшe плaтить зa кoммyнaльныe ycлyги, мeньшe тpaтить нa cтpaxoвкy и зaплaтят бaнкy 705 610 pyблeй пepeплaты — в тpи paзa мeньшe, чeм пpи нeyдaчнoм плaниpoвaнии. Чepeз ceмь лeт ceмья, пpи нeoбxoдимocти, cмoжeт pacшиpитьcя. Увeличить плoщaдь гopaздo лeгчe, нyжнo дoбaвлять мeньшyю cyммy. Нaпpимep, пpи дoбaвлeнии 1 миллиoнa ипoтeчными cpeдcтвaми пpидeтcя eжeмecячнo плaтить 8 776 pyблeй. A ecли y ceмьи poдитcя втopoй peбeнoк и oни пoлyчaт мaтepинcкий кaпитaл, из бюджeтa ceмьи пpидeтcя дoплaчивaть вceгo 4 800 pyблeй в мecяц.

Paccчитaйтe пoлнyю cтoимocть жилья и жизни

Пpи выбope жилья, paccчитaйтe eгo итoгoвyю cтoимocть, пepcпeктивнocть влoжeний и вoзмoжныe дoпoлнитeльныe pacxoды. Нaпpимep:

- кyпить квapтиpy в нoвocтpoйкe нa этaпe cтpoитeльcтвa мoжнo нa 20-30% дeшeвлe, нo дo зaвepшeния cтpoитeльcтвa нyжнo либo плaтить зa cъeмнoe жильe, либo жить c poдитeлями,

- инoгдa нa втopичнoм pынкe пpoдaютcя квapтиpы c peмoнтoм дeшeвлe, чeм oт зacтpoйщикa нa cтaдии кoтлoвaнa;

- пepeд зaceлeниeм в нoвocтpoйкe нyжнo cдeлaть peмoнт, или зaплaтить бoльшe зa вapиaнты “пoд ключ”, a peмoнт втopички мoжeт oбoйтиcь eщe дopoжe из-зa нeoбxoдимocти дeмoнтaжa cтapыx пoкpытий;

- cтoит yчecть вce pacxoды пpи экcплyaтaции жилья: cтoимocть и кaчecтвo oтoплeния, дeнeжныe и вpeмeнныe pacxoды нa тpaнcпopт;

- нeдвижимocть в xopoшeм paйoнe бyдeт пoльзoвaтьcя cпpocoм и pacти в цeнe, пpи нeoбxoдимocти ee мoжнo пpoдaть c выгoдoй, чeгo нe cкaжeшь пpo oбъeкты экoнoм-клacca.

Изyчитe пpeдлoжeния бaнкoв

Глaвными кpитepиями пpи выбope вoзмoжнoгo кpeдитopa являютcя:

- мaкcимaльнo дocтyпнaя cyммa кpeдитa;

- пpoцeнтнaя cтaвкa;

- cpoки кpeдитoвaния;

- paзмep пepвoгo взнoca;

- тpeбoвaния к зaeмщикaм;

- cyммa дoпoлнитeльныx плaтeжeй пpи oфopмлeнии зaймa.

Пepeчиcлeнныe кpитepии нeoбxoдимo paccмaтpивaть в кoмплeкce, вeдь зaчeм пoдaвaть зaявкy, ecли:

- бaнк нe выдaeт кpyпныe зaймы;

- кopoткий cpoк выплaты ипoтeки, a знaчит eжeмecячный плaтeж cлишкoм выcoкий;

- y вac нeт нeoбxoдимoй cyммy для пepвoгo взнoca;

- вaш дoxoд, вoзpacт, cтaж paбoты нe дaют пpaвa вocпoльзoвaтьcя пpoгpaммoй;

- ecть aльтepнaтивныe пpeдлoжeния нa pынкe, кoтopыe пoзвoляют cэкoнoмить нa cтpaxoвкe, нe плaтить зa пepeвoд cpeдcтв и кaccoвoe oбcлyживaниe.

Oцeнитe cвoи финaнcoвыe вoзмoжнocти

Baжнo: пepeд пoдпиcaниeм дoгoвopa нa ипoтeкy пpoвepьтe cвoю финaнcoвyю диcциплинy!

Cплaниpoвaв дoxoды и pacxoды, пoпpoбyйтe пoжить в тaкoм pитмe 6 мecяцeв: тpaтьтe зaплaниpoвaннyю cyммy, a чacть, кoтopaя paвнa cyммe eжeмecячнoгo плaтeжa, oтклaдывaйтe. Taк вы пoлyчитe дoпoлнитeльныe пpeимyщecтвa:

- пpoвepьтe, нacкoлькo вepнo вы cплaниpoвaли бюджeт и нacкoлькo кoмфopтнo вaм жить в тaкoм гpaфикe;

- пoлyчитe дoпoлнитeльныe нaкoплeния нa cлyчaй нeзaплaниpoвaнныx pacxoдoв;

- cмoжeтe бeз пpoблeм пoдкoppeктиpoвaть плaны, выбpaть бoлee yдoбный и дocтyпный гpaфик плaтeжeй.

Пoмнитe o pиcкax.

Пpи дoлгocpoчнoм плaниpoвaнии pacxoдoв нa выплaтy ипoтeки cлoжнo гapaнтиpoвaть, нacкoлькo cтaбильными бyдyт дoxoды зaeмщикa: eгo мoгyт yвoлить или coкpaтить, из-зa бoлeзни oднoгo из члeнoв ceмьи или дeкpeтнoгo oтпycкa oбщий дoxoд мoжeт cнизитcя. Bмecтe c этим, из-зa eжeгoднoй инфляции pacxoды нa питaниe, тpaнcпopт, пpeдмeты бытa нeyклoннo pacтyт. Bce этo мoжeт cтaть пpичинoй нecвoeвpeмeннoй выплaты плaтeжeй пo кpeдитy. Чтoбы oбeзoпacить ceбя oт тaкиx pиcкoв, кaждый мecяц oтклaдывaйтe 5-10% нa дeпoзит. Нaкoплeннaя cyммa cтaнeт вaшeй “пoдyшкoй бeзoпacнocти” и пoмoжeт coxpaнить финaнcoвyю cтaбильнocть в нeпpeдвидeннoй cитyaции.

Eщe oднa кaтeгopия pиcкoм cвязaнa c нecтaбильнocтью кypca вaлют. Taк, ecли цeны квapтиpы фикcиpyeтcя в дoллapax, бaнк мoжeт oфopмить ипoтeкy нa бoлee выгoдныx ycлoвияx: бeз пepвoгo взнoca, co cнижeннoй пpoцeнтнoй cтaвкoй или нa бoлee длитeльный пepиoд. Нo, из-зa cнижeния кypca нaциoнaльнoй вaлюты, вaш дoлг мoжeт внeзaпнo выpacти. Bыгoднo и 100% бeзoпacнo бpaть кpeдит в вaлютe мoгyт тe, чeй дoxoд пpивязaн к дoллapy: coтpyдники нeкoтopыx инocтpaнныx фиpм или пpeдпpинимaтeли, кoтopыe peaлизyют тoвapы и ycлyги зapyбeжным кoмпaниям.

Фaкт! Кpизиc 2014-2015 гoдoв нeгaтивнo oтpaзилcя нa тex, кoтopыe взяли кpeдиты в дoллapax или eвpo. Пocлe тoгo, кaк cтoимocть pyбля пo oтнoшeнию к дpyгим вaлютaм yпaлa, зaeмщикaм пpишлocь плaтить в 2 paзa бoльшe. Этo пpивeлo к мaccoвым cлyчaям пepecмoтpa пepиoдa кpeдитoвaния и вынyждeннoй пpoдaжи ипoтeчнoгo жилья c цeлью pacплaтитьcя c дoлгaми.

Интepecнo! Пo дaнным oпpoca, кoтopый пpoвoдил Фoнд oбщecтвeннoгo мнeния, oкoлo 70% гpaждaн Poccии нe paccмaтpивaют вoзмoжнocть взять ипoтeкy, чтoбы yлyчшить жилищныe ycлoвия. Ocнoвнoй пpичинoй тaкoй пoзиции yчacтники oпpoca нaзвaли cтpax пoпacть в дoлгoвyю ямy. Иx oпaceния нe лишeны cмыcлa: пo oцeнкaм aгeнтcтвa Fitch, в 2016 гoдy бoлee пoлoвины тpyдocпocoбныx poccиян, или 40 миллиoнoв poccиян, имeли зaдoлжeннocть пo выплaтe кpeдитa. Peгyляpнo пpoдoлжaли выплaчивaть ипoтeкy тoлькo 8 миллиoнoв зaeмщикoв.

Oтдeльнo cтoит paccмoтpeть ocoбeннocти и pиcки пoкyпки втopичнoй нeдвижимocти в ипoтeкy. Пpи выбope oбъeктa нeoбxoдимo дeтaльнo изyчить дoкyмeнты coбcтвeнникa, лицeвыe cчeтa нa квapтиpy, кoличecтвo пpoпиcaнныx жильцoв и пopядoк иx выпиcки пocлe oфopмлeния кyпли-пpoдaжи. B пpoтивнoм cлyчae, пpидeтcя peшaть гpaждaнcкиe cпopы чepeз cyд.

Пpaвильнo oцeнить и yчecть вce вoзмoжныe pиcки пoмoгyт cпeциaлиcты пo нeдвижимocти — pиeлтop и ипoтeчный бpoкep.

Как купить ипотечную квартиру у собственника

Покупка квартиры с обременением у собственника является сложной процедурой, сопряженной с определенными рисками. Во избежание проблем необходимо соблюдать осторожность при покупке недвижимости. По возможности рекомендуется обратиться к риелтору.

- Покупка жилья у собственника не исключает необходимости согласовывать все действия с банком. Сделка считается законной при согласии банка на продажу. Встречи покупателя и продавца рекомендуется проводить в банке, и все нюансы обсуждать с кредитной организацией, имеющей права на приобретаемую квартиру.

- Перед покупкой покупатель должен поговорить с кредитным менеджером, выдававшим кредит заемщику. Встречи должны проходить в банке-кредиторе, в этом следует убедиться.

- Наиболее опасный этап – заключение договора купли-продажи. Сделки, проводимые через банк, считаются безопасными, но покупателю рекомендуется проверить квартиру дополнительно: попросить счета за услуги ЖКХ, взять справку ЕГРП о прописанных лицах, проверить наличие среди них несовершеннолетних, взять выписку из домовой книги.

- Существует специальная схема, как купить ипотечную квартиру без риска. Для снижения риска покупатель должен арендовать две банковские ячейки в кредитной организации, оформлявшей кредит заемщику. В одну банковскую ячейку кладется сумма, равная долгу по ипотеке с процентами, в другую – остаток суммы. После заключения договора купли-продажи сумма из банковской ячейки поступает на счет банка. Через некоторое время ипотечный кредит будет погашен. После полного погашения кредита продавец и покупатель получают закладную на квартиру, отправляются в Госреестр для подачи заявления на снятие обременения. После процедуры снятия обременения продавец получает остаток суммы.

- Заключить договор купли-продажи не всегда возможно сразу после поступления денег на кредитный счет. Большая часть кредитных организаций списывает деньги со счета в день ежемесячного платежа. Например, ежемесячные платежи по договору должны поступать до 23го числа каждого месяца. Можно положить всю сумму на счет 5го числа, но списана она будет только 23го. Это делает процесс снятия обременения более длительным.

Если квартира в залоге банка

Покупка квартиры, которая находится в ипотеке у банка, не только может оказаться более выгодной по цене, но и не будет осложнена всеми особенностями сделки, проводимой с владельцем. Банк полностью отвечает за «чистоту» жилого объекта.

Кроме того, для проведения сделки банк предоставляет покупателю 2 банковские ячейки, в одну из которых покупатель помещает сумму, причитающуюся кредитной организации (сумма основного долга, просроченные проценты, пени и штрафы), а во вторую – остаток суммы от стоимости объекта, в итоге передаваемую собственнику. Воспользоваться 2 ячейками можно и при осуществлении сделки с владельцем объекта.

После подписания договора купли-продажи происходит расчет с банком и кредитная организация возвращает закладную, с которой продавец и покупатель снимают обременения с квартиры в Росреестре. После чего продавец получает свою часть средств.

Покупка у банка за наличку

В данном случае сторонами по договору купли-продажи объекта недвижимости выступят покупатель, продавец и кредитное учреждение. Форму договора утверждают юристы банка. После подписания документа покупатель оплачивает стоимость квартиры.

Затем стороны отправляются в МФЦ или Росреестр, чтобы сдать документы на снятие обременения (ипотеки) и регистрации договора купли-продажи квартиры. Регистрационные действия осуществляются специалистом госучреждения в установленный законодательством срок.

В рамках описанного варианта развития событий оплачиваемые покупателем в счет стоимости жилья денежные средства будут направлены на погашение обязательств продавца по ранее оформленной ипотеке, покрытие связанных с продажей жилья издержек. Оставшаяся после гашения кредита и причитающихся платежей по нему сумма будет перечислена продавцу на открытый на его имя счет в банке.

Оформление кредита на покупку

Нехватка собственных денежных средств при покупке ипотечной квартиры — не повод отказываться от приобретения приглянувшегося варианта жилья. Ведь возможна покупка квартиры в ипотеку, которая в ипотеке на данный момент:

- в стороннем кредитном учреждении;

- в том же банке, который является залогодержателем по договору.

Второй вариант более распространен и реалистичен, поскольку:

- если собственник решил продать жилье в ипотеке по причине неплатежеспособности, то банк крайне заинтересован в смене залогодателя на более платежеспособное лицо;

- решение о возможности кредитования может быть принято достаточно оперативно, поскольку квартира ранее проходила все этапы согласования и принята банком в качестве обеспечения.

Прежде всего покупка ипотечной квартиры в ипотеку возможна только после проверки покупателя специалистами кредитного учреждения. Необходимо понять, соответствует ли заемщик предъявляемым банком требованиям:

- Наличие гражданства РФ.

- Возраст от 18 до 55-60 лет на момент оформления кредитного договора.

- Наличие постоянного места работы и стабильного дохода (платежеспособность).

- Наличие постоянной или временной регистрации на территории РФ.

Это обобщенные требования банковского учреждения перед тем, как купить ипотечную квартиру в ипотеку. Если покупатель им соответствует, ему остается лишь уточнить у кредитного менеджера полный перечень необходимых для принятия решения о выдачи кредита документов, собрать их и предоставить.

Универсального перечня нет, он может варьироваться в зависимости от банка и выбранной программы кредитования. Обычно пакет включает:

- паспорт гражданина РФ;

- документы о семейном положении;

- подтверждение занятости;

- справку о получаемом ежемесячном доходе.

До получения положительного решения не стоит предпринимать какие-либо шаги по выходу на сделку, тем более передавать денежные средства. Если потенциальный заемщик не соответствует требованиям или не может подтвердить платежеспособность, предоставить дополнительно запрошенные документы, сотрудники кредитного учреждения могут отказать в предоставлении ипотеки.

В случае одобрения, покупатель квартиры вносит первоначальный взнос, в размере не менее остатка задолженности продавца по ипотеке. После этого происходит полное гашение кредита, и банк подготавливает пакет документов для снятия обременения. В этот же момент стороны подписывают кредитный договор и договор купли-продажи.

Затем формируется 2 пакета документов: на снятие обременения и регистрацию договора купли-продажи с использованием кредитных средств, которые одномоментно сдаются покупателем, продавцом и представителем банка в МФЦ или Росреестр на госрегистрацию.

По истечении максимум 2 недель будут зарегистрированы:

- Снятие обременения по ипотеке, оформленной ранее продавцом квартиры.

- Сделка купли-продажи.

- Новая ипотека в рамках подписанного между банком и покупателем жилья кредитного договора.

На этом этапе покупка квартиры в ипотеку, которая находится в ипотеке завершена.

Как купить ипотечную квартиру у Сбербанка

Покупка квартиры через банк является наиболее безопасной и выгодной. Банк стремится вернуть деньги, а не обеспечить выгоду продавцу, поэтому завышать цены на жилье не будет. Купить ипотечную квартиру в залоге у банка может любой человек с достаточной суммой денег. Для покупателя ограничений нет

Сбербанк оформляет ипотечные договоры с возможностью продажи квартиры. Условия продажи прописываются в договоре. Заемщик обращается в банк к кредитному менеджеру для уточнения условий, при которых возможно продать квартиру с обременением. Сбербанк должен дать одобрение сделки, иначе она будет считаться незаконной. При подаче заявления заемщик указывает причину продажи квартиры и передает права на продажу банку.

У Сбербанка есть специальные витрины, где выставлены на продажу квартиры с ипотечным долгом. Их можно найти на сайте банка. По всем вопросам нужно обращаться в кредитную организацию.

Если заемщика беспокоит вопрос, можно ли купить ипотечную квартиру в ипотеку, то это следует уточнить у работников банка. Сбербанк не отказывается от подобных сделок, если новый заемщик платежеспособен и имеет хорошую кредитную историю.

При наличии у покупателя наличных денег процедура покупки проводится быстро и без затруднений. Банк проверяет покупателя и предоставляет две ячейки. В одну покупатель вносит сумму, равную сумме остатка долга по ипотеке, в другую – оставшиеся деньги. Банк готовит соглашение, которое заверяется у нотариуса. Согласно соглашению, покупатель обязан положить на счет банка определенную сумму, а продавец – заключить договор купли-продажи. После перечисления денег и закрытия ипотеки оформляется договор купли-продажи.

Договор заверяется в Регистрационной палате и сразу подается заявление на снятие обременения. После погашения долга и заключения договора остаток суммы поступает к продавцу, а покупатель получает новое свидетельство о собственности без пометки об обременении.

Какие документы нужны для покупки квартиры, которая находится в залоге у банка?

Для проведения сделки купли-продажи квартиры в ипотеке потребуются следующие документы:

- Ипотечный договор, по которому квартира перешла в залог банку;

- Свидетельство о праве собственности в случае наличия (отменены с 15 июля 2016 года);

- Выписка ЕГРП если квартира приобретена после 15 июля 2016 года;

- Выписка из домой книги;

- Подтверждение оплаты ЖКХ;

- Паспорта собственника – заемщика, созаемщика и покупателя.

Пакет документов может значительно отличаться в том случае, если ипотечная квартира приобретается с помощью кредитных средств.

Расходы

Все расходы, связанные с оформлением сделки, могут быть оплачены продавцом или покупателем, в зависимости от договоренностей. Они также могут разделить их поровну или в любой другой пропорции. Рекомендуется отдельно описать данный момент в одном из пунктов договора купли-продажи и, естественно, обсудить заранее.

Стандартный перечень расходов:

- Оформление договора купли-продажи недвижимости у нотариуса с последующим заверением: от 2 тысяч рублей (чаще – больше).

- Оформление страхового полиса для нового заемщика-покупателя. Цену назвать даже предварительно невозможно. Зависит от условий банка, цены недвижимости и многих других факторов.

- Оплата услуг оценочной компании. Такой отчет нужен не всегда, но банк может запросить его в ультимативном порядке. Цена также варьируется в широких пределах, но лишь в редких случаях она будет менее 2 тысяч рублей.

- Сбор необходимых документов для сделки купли-продажи. От 1 тысячи рублей. Этим обычно занимается продавец.

Также покупатель должен подготовить ту сумму, на которую он договорился с продавцом. Отдельно следует отметить, что некоторые банки требуют первоначальный взнос несмотря на то, что кредит оформляется не «с нуля». Все подобные вопросы стоит обсуждать с представителем выбранной финансовой организации заранее.

Сроки

Учитывая тот факт, что к «общему знаменателю» должны прийти все три стороны сделки, больше всего времени обычно отнимает процедура согласования договора и его условий. Сбор документов редко затягивается на срок более 1 недели, а саму сделку купли-продажи, при желании и наличии согласия всех сторон, можно совершить всего за несколько часов.

Пошаговая схема покупки квартиры, которая находится в ипотеке

От того, где потенциальный покупатель найдет объект недвижимости, зависят варианты покупки ипотечной квартиры:

- Объект может быть представлен владельцем или риелтором. Такой вариант можно найти на сайтах жилищных агентств или в частных объявлениях в соответствующих разделах специальных сайтов;

- Объект может реализовываться банком – ссудодателем. Объекты, предлагаемые к продаже в связи с невыполнением заемщиком кредитных обязательств, представлены на сайте банка – залогодержателя.

Шаг 1. Разрешение банка-залогодержателя

До момента полного исполнения должником своих обязательств перед банком квартира будет предметом залога у кредитной организации. Продать такую квартиру, не поставив в известность банк, должник не сможет. Чтобы получить разрешение залогодержателя, продавец должен обратиться в банк с заявлением и объяснить причину продажи.

Его просьба будет одобрена, если банк посчитает объективными доводы продавца.

Также банком учитывается:

- возможная утрата ожидаемой прибыли;

- срок выплаты процентов;

- способ реализации квартиры;

- состояние квартиры на момент продажи;

- рентабельность объекта недвижимости.

Шаг 2. Подготовка документов

Основной перечень документов, которые должны быть у продавца к моменту продажи, существенно не отличается от перечня, необходимого для стандартной сделки купли-продажи:

- паспорта продавца и покупателя;

- правоустанавливающие документы на квартиру;

- выписка из ЕГРН;

- технический паспорт;

- выписка из домовой книги;

- справка об отсутствии задолженности за коммунальные услуги;

- разрешение банка-залогодержателя на продажу;

- согласие супруга на совершение сделки;

В случае замены плательщика по кредиту:

- решение банка о выдаче кредита покупателю;

- справка банка об оставшейся задолженности по кредиту.

Шаг 3. Заключение предварительного договора

Предварительным договором купли-продажи необходимо зафиксировать сумму, которую покупатель передаст продавцу для исполнения его обязательств перед банком. В данном случае рекомендуется его нотариальное заверение. Иначе, если сделка сорвется, вернуть переданную продавцу сумму будет невозможно.

В остальном форма договора будет являться стандартной и содержать те условия, которые стороны пожелают в нем отразить (п. 1 ст. 429 ГК РФ).

Шаг 4. Оплата долга по ипотечному кредиту

Приняв от покупателя необходимую сумму, которая требуется для погашения обязательства, продавец обращается в банк с просьбой о досрочном погашении кредита. Данный этап является самым рискованным для покупателя.

Рекомендуем отследить оплату продавцом долга одним из следующих способов:

- заранее обсудить условие сопровождения продавца в банк для погашения долга после получения средств;

- перевести деньги продавцу безналичным способом и проконтролировать погашение ипотеки.

Это будет гарантией того, что денежные средства будут потрачены по назначению и сделка не будет сорвана.

Шаг 5. Получение закладной в банке

После полного погашения долга продавец обращается в банк с заявлением о выдаче закладной. В ней должна быть отметка об исполнении обязательств перед банком.

Также вместо закладной можно получить выписку по счету (если закладная оформлена в электронном виде).

Любой из этих документов будет основанием для снятия обременения.

Шаг 6. Снятие обременения

Для снятия обременения с квартиры (погашения регистрационной записи об ипотеке) продавцу необходимо обратиться в Росреестр либо МФЦ, предоставив:

- закладную или выписку по счету (с отметкой об исполнении обязательств перед банком);

- заявление от собственника и банка о снятии обременения по ипотеке.

Обременение снимается в течение 3 дней с момента поступления документов (ст. 25 ФЗ № 102).

Снятие обременения должно быть подтверждено новой выпиской из ЕГРН, с отметкой об его отсутствии.

Шаг 7. Заключение основного договора

Особенности заключения основного договора будут зависеть от выбранного способа совершения сделки.

Шаг 8. Окончательный расчет или переоформление ипотеки

Расчеты могут также производиться разными способами в зависимости от условий сделки:

- При расчете с продавцом наличными передача денег может быть подтверждена распиской, а также и использованием банковской ячейки. Безналичным способом – через аккредитив.

- При покупке через банк покупатель рассчитывается одновременно и с продавцом (оставшаяся цена квартиры), и с банком (погашение долга продавца). Расчеты происходят аналогично, но арендуются две банковские ячейки или два аккредитивных счета.

- При покупке в ипотеку продавцу передается сумма выплаченных им по кредиту средств. На оставшуюся сумму с покупателем другой кредитный договор в банке-залогодержателе.

Как купить ипотечную квартиру в ипотеку?

Покупка ипотечной недвижимости в ипотеку не только возможна, но и приветствуется банком.

Кроме привлекательной цены квартиры, банки идут на встречу потенциальным заемщикам и предлагают индивидуальные условия при покупке данного объекта с помощью заемных средств. Кредитная организация может снизить процент займа или предоставить наиболее комфортный срок погашения кредита.

Заемщику необходимо предоставить полный пакет документов для принятия банком решения о выдаче займа:

- Паспорт, подтверждающий наличие гражданства РФ;

- Справку, подтверждающую необходимый уровень дохода и заверенную копию трудовой книжки (данные документы не потребуются, если заемщик получает зарплату или пенсию на карту банка, или берет ипотеку без справки о доходах);

- В случае необходимости те же документы необходимо представить созаемщику.

В зависимости от конкретного случая пакет документов может дополняться (например, свидетельством о браке или о рождении детей).

После рассмотрения заявки заемщика и принятия положительного решения, банк предоставляет ипотечный кредит, которым заемщик закрывает предыдущий займ. Для банка меняется только заемщик, но технически оба займа не связаны между собой (условия могут разительно отличаться).

Досрочное погашение кредита Продавцом и последующая продажа

Самый простой способ избавиться от обременения ипотечной квартиры – это погасить кредит досрочно. Тогда Продавец уже может действовать свободно, не спрашивая согласия банка на сделку. Вопрос только в том, как именно (за счет чего) Продавец сможет погасить банку долг?

Здесь все зависит от размера остатка этого долга. Если Продавцу осталось выплатить банку относительно небольшую сумму (например, 50-100 тыс. руб.), то эта сумма может быть передана ему Покупателем до сделки в качестве аванса или задатка. Погасив этими деньгами ипотечный кредит, Продавец берет в банке справку о погашении долга и снимает в Росреестре обременение с квартиры.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Уступка права требования долга по ипотеке

Этот способ предусматривает переоформление ипотечного кредита на покупателя, к которому также переходит право собственности на квартиру.

По сути, это означает перекредитование в рамках одного банка, когда покупатель оформляет кредит у текущего кредитора продавца. Это не исключает возможности для продавца и покупателя заключить отдельный договор купли-продажи с использованием кредитных средств. Оформляя кредит (заем) в банке (некредитной организации), покупатель получает согласие на сделку, а заодно экономит на документах на квартиру, так как она уже находится в залоге у банка.

При процедуре переуступки долга по ипотечному кредиту (займу) подразумевается, что у покупателя должна быть определенная сумма денег для расчета с продавцом (стоимость квартиры за вычетом остатка долга по ипотечному кредиту).

Покупатель переоформляет на себя ипотечный кредит (заем) и обязуется осуществлять ежемесячные платежи по нему, а продавец переоформляет на него право собственности на квартиру.

Схема действий выглядит следующим образом:

Продавец квартиры находит покупателя, готового переоформить ипотечный кредит на себя, извещает банк (иного кредитора) о желании переуступить долг по ипотечному кредиту.

Далее кредитор может как отказать, так и согласиться на такой вид сделки.

В последнем случае банк проверяет заемщика (покупателя): ему потребуется предоставить весь пакет документов как при оформлении обычного ипотечного кредита (займа) (не нужны только документы по самой квартире, они уже есть в банке).

В случае положительного решения с покупателем заключаются договор цессии (уступки прав и обязанностей по кредиту (займу)) и договор купли-продажи.

Покупка ипотечной квартиры в ипотеку – как это делается

Здесь речь идет о случае, когда Покупатель сам рассчитывал использовать ипотечный кредит для покупки квартиры, но выбранная квартира тоже оказалась ипотечной и уже заложенной банку. Как тут быть?

Тут могут быть две ситуации:

- Покупатель оформляет ипотечный кредит в том же банке, в котором заложена выбранная им квартира.

- Покупатель оформляет себе кредит в другом банке.

В обоих случаях сама возможность и условия такой сделки будут зависеть от позиции банка.

В первом случае процедура покупки ипотечной квартиры и переоформления ипотеки на нового заемщика будет гораздо проще. Здесь банк-залогодержатель полностью контролирует весь процесс и создает такие условия сделки, которые ему выгодны. При этом, сама ипотечная квартира остается в виде залога в том же банке, и обременение с нее не снимается. Новому заемщику (Покупателю) одобряется новый кредит, и одобряется уже заложенная банку квартира.

Такие сделки проводят многие банки, в том числе Сбербанк. Все они проходят под контролем юристов и службы безопасности банка. Риск покупки ипотечной квартиры на таких условиях для Покупателя минимален.

Во втором случае все сложнее. Чтобы оформить ипотечную квартиру в ипотеку в другом банке, нужно согласование условий и интересов двух разных кредитных организаций. При этом должны быть соблюдены и условия Росреестра по переоформлению зарегистрированного ипотечного обременения квартиры в пользу нового залогодержателя. Это довольно сложная и длительная процедура, банки идут на нее неохотно, поэтому она редко встречается на рынке.

В итоге, если Покупатель решил купить в ипотеку уже заложенную ипотечную квартиру, то ему лучше оформлять свой кредит в том же банке, в котором квартира заложена.

Ипотека погашена: как снять обременение, порядок процедуры, документы

Как происходит прекращение обременения недвижимости в виде ипотеки:

- Производится полное погашение долга с причитающимися процентами, пенями и штрафами, если таковые имелись.

- В банке запрашивается справка о выплаченном займе и согласии снять залог.

- Совместно с представителем кредитора согласуется время визита в Росреестр. Обычно сотрудники крупных банков имеют выделенное время для посещения данного госоргана, поэтому самостоятельно записываться на прием не придется.

- Посещение Росреестра или МФЦ (многофункционального центра «Мои документы»), куда подаются бумаги от кредитора (оригинал закладной) и от бывшего заемщика (кредитный договор, справка о погашении займа). Актуальный перечень нужных документов лучше запросить в банке.

- Принимающий бумаги сотрудник выдаст расписку, в которой обозначена дата получения выписки ЕГРН без отметки о залоге. Он же подскажет, сколько по времени снимается обременение с квартиры по ипотеке.

При полном погашении займа обременение должно сниматься автоматически. Однако не стоит полностью полагаться на сознательность кредитора и Росреестра. Лучше проконтролировать процесс и лично убедиться, что все бумаги оформлены как следует. Для этого нужно запросить в банке справку о снятии обременения с квартиры, а в Росреестре – выписку ЕГРН. Если их нет, действовать описанным выше способом.

Риски Покупателя при покупке ипотечной квартиры

Если Покупатель действует одним из описанных выше способов, то каких-либо серьезных, неконтролируемых рисков покупки квартиры, находящейся в ипотеке (залоге) у банка, он не несет. Но все же при подготовке сделки, ему следует держать в голове следующие моменты:

- Если Покупатель передает значительную сумму в виде аванса/задатка Продавцу для погашения им своей задолженности по ипотеке, то есть риск, что Продавец после снятия обременения передумает и откажется продавать квартиру. А возврат аванса может растянуться на годы.

- Если Покупатель рассчитывает на ипотечный кредит от своего банка, и вносит аванс за понравившуюся ему ипотечную квартиру, то его банк может не одобрить ему квартиру, заложенную другому банку. Тогда есть риск потери внесенного аванса.

- Банк-залогодержатель, например, может дать разрешение на продажу заложенной квартиры только при выполнении Продавцом определенных условий. Например, банк может потребовать от залогодателя выплаты 80% задолженности до сделки. Есть также риск и того, что банк вообще откажет в продаже заложенной ему квартиры и переоформлении залога на нового собственника.

- Банк может не отказать в продаже заложенной ипотечной квартиры, но при этом не одобрит кредит конкретному Покупателю.

- Сроки получения закладной из банка после погашения ипотеки, и снятия обременения в Росреестре могут затянуться. Тогда есть риск, что условия сделки могут стать уже не актуальными для Покупателя.

Конечно, если Продавец погасит этими деньгами свою ипотеку, облегченно вздохнет и откажется продавать квартиру, то Покупатель сможет отсудить свои деньги обратно. И даже может потребовать компенсацию убытков через суд. Но вряд ли кого-то устроит срыв сделки и большая потеря времени на судебные разбирательства.

Поэтому, чтобы снизить свой риск, Покупателю следует при покупке ипотечной квартиры, действовать одним из перечисленных выше способов.

Риски связанные с личностью Продавца недвижимости

Кроме недействительности паспорта продавца, есть риски, связанные с финансовым состоянием Продавца недвижимости. Против него может быть возбуждено исполнительное производство и в процессе оформления перехода права на Покупателя может быть наложен арест на совершение регистрационных действий по объекту недвижимости. Если продавец и не имеет задолженностей, то в отношении него может быть возбуждено другое судебное производство или дело о банкротстве.

Риски банка застрахованы

Поэтому подробным анализом они заниматься не будут. В банках имеются определенные внутренние стандарты и требования к приобретаемому объекту. Им достаточно текущей информации об объекте, которую они черпают из стандартного пакета документов, предоставляемому Заемщиком-Покупателем недвижимости. Покупатель, в свою очередь, запрашивает у Продавца только тот перечень документов, который необходим банку.

В банке проводят анализ документов по последней сделке, в которой приобреталась недвижимость. Историю недвижимости и Продавца банки не проверяют. А это может грозить Покупателю потерей права собственности на недвижимость.

Риски Заемщика

Одним из первых рисков Покупателя — Заемщика является риск потерять сумму задатка, которую он вносит Продавцу недвижимости, чтобы закрепить за собой до сделки Объект и цену на него. На момент передачи задатка Покупатель еще не знает о решении банка по объекту. Существует вероятность, что банк квартиру не одобрит и ипотечный договор не будет заключен, тогда Сумма задатка остается у Продавца. Как избежать потери денег и времени знает только профессиональный риэлтор, который знаком со всеми нюансами передачи частичных платежей за приобретаемую недвижимость.

Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Как обезопасить сделку?

Дополнительные меры безопасности могут быть приняты покупателем как до совершения сделки, так и в процессе:

- запросить выписку из ЕГРН, обратить внимание на наличие других обременений (онлайн по ссылке);

- ознакомиться с кредитным договором, обратив внимание на его условия (процентная ставка, суммы ежемесячных выплат, особые условия);

- потребовать у продавца справку об отсутствии просрочек по платежам, штрафов и пени;

- выяснить наличие созаемщиков, получить их письменное согласие на совершение сделки;

- узнать, не использовался ли при приобретении материнский капитал и не имеют ли право на долю в недвижимости несовершеннолетние;

- выяснить, есть ли другие обязательства, связанные с несовершеннолетними, требующие разрешения органов опеки и попечительства;

- составить предварительный договор купли-продажи, указав средства, переданные на погашение ипотеки продавцом, в качестве задатка;

- нотариально заверить основной договор, что обеспечит законность сделки и минимизирует риски;

- застраховать сделку, что даст гарантию возмещения рыночной стоимости приобретенной недвижимости при утрате права собственности по независящим от покупателя причинам.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Есть разные схемы проведения сделки по приобретению таких квартир. Первая схема предполагает, что выкуп из-под залога возможен только при условии передачи денежных средств покупателем продавцу. Единственный риск в этой ситуации – если что-то случится с продавцом в момент, пока сделка не зарегистрирована. При данной схеме покупатель отдает 300 тысяч рублей продавцу, который в свою очередь вносит их на счет банка. Банк закрывает судный счет продавцу, после чего снимается обременение и предоставляются документы о погашении ипотеки.

При использовании второй схемы сделка производится в том же банке, в котором у продавца оформлена ипотека. Покупатель оформляется как заемщик и одобряет в банке данный объект. В этой ситуации можно договориться с банком о том, что достаточно будет погашение судной задолженности, без регистрации снятия обременения для выдачи кредита.

Отвечает коммерческий директор компании BSA Алексей Зубик:

Многие потенциальные покупатели не хотят связываться с «чужими» долгами и боятся, что они в итоге лягут на их плечи. Стоит отметить, что процесс купли-продажи подобных объектов уже давно отработан, но, тем не менее, следует придерживаться определенных правил, чтобы не попасться в руки мошенников.

В первую очередь необходимо помнить, что собственником квартиры до погашения долговых обязательств является не ее продавец, а банк, который выдал ему кредит на покупку недвижимости, и полноправным владельцем продавец сможет стать только после погашения ипотеки. Поэтому первым делом покупатель должен обратиться в Росреестр, чтобы получить корректную информацию о квартире и ее нынешнем владельце и проверить, все ли в порядке с документами на собственность. Если все хорошо, то далее ему необходимо погасить ипотечный кредит владельца. Перед тем как сделать это, следует заключить предварительный договор купли-продажи, в котором обязательно должно быть прописано, что нынешний владелец обязуется продать квартиру после того, как покупатель погасит его долг перед банком. Это делается для того, чтобы в дальнейшем не возникла ситуация, при которой покупатель выплатил долг продавца, а последний после этого отказался продавать квартиру. После погашения задолженности перед банком продавец ждет от него закладную и снимает обременение, после чего происходит непосредственный процесс покупки квартиры, и она переходит к новому владельцу.

Хотя процесс покупки квартиры, находящейся в ипотеке, и кажется крайне рискованным и непростым делом, по факту – это обычная сделка на вторичном рынке недвижимости, лишь дополненная парой процедур, связанных с погашением долга продавца. Чтобы наверняка не оказаться втянутым в мошенническую схему и не потерять свои деньги, следует нанять опытного риелтора, который поможет провести сделку максимально быстро и безопасно.

Отвечает генеральный директор юридического центра «Высшая инстанция» Иван Шевельков:

В первую очередь при покупке квартиры, находящейся в ипотеке, необходимо получить согласие банка. Банк, в залоге которого находится квартира, может установить какие-либо условия, которые продавец должен соблюсти для продажи заложенной квартиры. Так, например, он может потребовать от залогодателя до продажи квартиры третьему лицу оплатить ипотеку в установленном банком размере (например, оплатить 50%). Банк также может отказать в переоформлении ипотеки на другого гражданина, поскольку он заинтересован в том, чтобы у нового залогодателя была положительная история и возможность выплатить полностью ипотеку в дальнейшем.

Так как в данном случае у нового покупателя имеется необходимая сумма для выплаты ипотеки, новый покупатель и продавец могут заключить соглашение, по которому покупатель обязуется выплатить оставшуюся часть ипотеки. Далее данное соглашение удостоверяется нотариусом, покупатель, в соответствии с соглашением, уплачивает оставшуюся часть ипотеки. После того как ипотека выплачена, банк выдает соответствующие документы, подтверждающие факт выплаты. И далее все проходит в обычном порядке купли-продажи квартиры. Более никаких подводных камней быть не должно, однако необходимо произвести и обычные действия при покупке квартиры (проверить на наличие обременений, а также узнать, кто прописан в данной квартире).

Отвечает научный сотрудник в лаборатории Института отраслевого менеджмента РАНХиГС, факультета экономики недвижимости ИОМ РАНХиГС Руслан Бледнов:

В современной банковской практике такой вид сделки не проводится. Процесс наложения последующей ипотеки не отработан, как и вопрос смены текущего залогодателя (заемщика по кредитному договору). Единственным вариантом у клиента остается передача части своего первоначального взноса продавцу для погашения действующего ипотечного кредита и, после снятия обременения, приобретение в собственность с привлечением кредитных средств своего банка. Такая процедура связана с рисками дальнейшего отказа продавца от проведения сделки, тратой своих средств, которые планировалось направить на первоначальный взнос, так как при минимальном первоначальном взносе и/или его отсутствии процентная ставка по кредиту выше.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Если кредит одобрен в том же банке, который является залогодержателем выбранной Вами квартиры, то в таком случае необходимо уточнить у кредитного учреждения возможность покупки жилья без предварительного погашения кредита, взятого продавцом.

Некоторые банки (в их числе Сбербанк) рассматривают выдачу ипотечного кредита под квартиру, находящуюся в залоге. Кроме того, при достижении соответствующих договоренностей с продавцом Вы можете погасить его кредит, передав деньги в качестве задатка. Снимается обременение, после чего осуществляется покупка квартиры. Однако есть риск, что после снятия данного обременения Ваш банк не одобрит по какой-либо причине кредитование объекта.

Также можно попросить продавца погасить кредит и снять обременение, например, взяв потребительский кредит, а для того чтобы быть полностью уверенными в безопасности проведения сделки, рекомендуем обратиться к профессионалам.

Отвечает заместитель генерального директора «ТСН Недвижимость» по юридическим вопросам Анна Ачедовская:

В случае, если покупатель планирует приобретение жилья, находящегося в ипотеке у предыдущих владельцев, стоит рассмотреть вариант погашения оставшейся части ипотечного займа (300 тысяч рублей) своими финансовыми средствами. Когда долг перед банком будет погашен, с квартиры будет снято обременение, и можно будет со спокойной душой выходить на сделку. Несмотря на видимую оптимальность варианта, все-таки имеют место быть высокие риски. Например, с продавцом произойдет несчастный случай или иное происшествие, повлекшее причинение вреда здоровью или смерть; продавец банально может передумать, когда ипотечный заем уже будет вами погашен, и Вы не избежите судебных разбирательств, траты времени и нервов. Самый безопасный и потому идеальный вариант – это проведение сделки в одном и том же банке. То есть когда покупатель одобряется в качестве заемщика в том же самом отделении банке, где и находится в обременении объект ипотеки. Тогда эту сделку можно провести под контролем службы безопасности и юристов банка, а это гарант безопасности для покупателя и его финансовых средств.

Отвечает управляющий партнер юридической компании «ЭНСО», президент Института развития и адаптации законодательства, глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия» Алексей Головченко:

Если мы говорим о подобной схеме сделки с ипотекой, то в первую очередь нужно обращаться в банк, который является залогодержателем. Банк как залогодержатель должен быть вписан в ваши отношения, то есть сторонами в договоре будут являться покупатель, продавец и банк. В договоре также должно быть прописано, условно говоря, что банк готов перенести залог на объект с одного собственника на другого. Поэтому в данной ситуации нужно обязательно обращаться в банк, и вместе с ним структурировать сделку. Возможен и четырехсторонний договор в случае, если покупатель хочет оформлять ипотеку в другом банке.

Обращение в банк обезопасит Вас от недобросовестности продавца, поскольку, во-первых, все денежные операции будут зафиксированы, а, во-вторых, в случае спора у банка гораздо больше опыта в таких вопросах и необходимой для защиты документации. Также рекомендую проводить деньги через банк безналичными расчетами: опять же для дополнительной фиксации Ваших действий, которая сможет Вас подстраховать в спорной ситуации.

Отвечает генеральный директор «Метриум групп», участник партнерской сети CBRE Наталья Круглова:

Чтобы продать квартиру, которая находится в ипотеке, необходимо получить согласие залогодержателя. Если кредитная организация одобрит сделку, продавец и покупатель заключат обычный договор купли-продажи. Рисков у покупателя в таком случае нет никаких. Даже если у продавца в дальнейшем возникнут проблемы с погашением долга, его кредитор будет не вправе перекладывать ответственность на нового владельца квартиры.

Отвечает директор департамента ипотечного кредитования ПАО АКБ «Металлинвестбанк» Ирина Переверзева:

Следует учитывать, что банки крайне неохотно дают разрешение на последующую ипотеку или принимают в последующую ипотеку объекты залога. Поэтому наиболее простыми в таких случаях являются сделки, когда банк-кредитор продавца и банк-кредитор покупателя совпадают.

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Самый безопасный способ для Вас – одобриться как заемщик в этом же банке, если у них есть механизм смены заемщика-собственника. Как ни странно, далеко не все банки предоставляют такую возможность, многие говорят, что сначала нужно погасить долг, а потом уже продавать. В этом случае возникает много опасностей и подводных камней, а именно:

- другой банк не одобрит Вам объект ипотеки, пока на нем наложено чужое обременение;

- передача денег продавцу на погашение его ипотеки до сделки и одобрения будет рискованной операцией, так как ничем материальным она не защищена;

- Вы заплатите за чужую ипотеку, а Ваш банк откажет Вам в одобрении этого объекта или в выдаче ипотеки Вам после какой-нибудь дополнительной проверки;

- срок получения закладной из банка и снятия обременения после погашения ипотеки может затянуться на недели, за которые может много чего случиться, и т. д.

Некоторые банки-партнеры идут на совместные сделки, и в этом случае Вы можете одобриться в своем банке, одобрить заложенный в другом банке объект и провести сделку через аккредитивный счет: тогда Ваши деньги не потратятся до того, как Вы станете собственником этой квартиры. Если такие пути не подходят для Вас, предложите продавцам снять обременение с квартиры до сделки за счет потребительского кредита на короткий срок. Можете внести им залог, например, 50 тысяч рублей, под предварительный договор купли-продажи. Можно заключить нотариальный договор при условии, что они подготовят квартиру к сделке в течение трех недель, а Вы купите ее в течении двух недель после этого. В таком случае Вы рискуете не 300 тысячами, а 50 тысячами рублей.

Советы покупателям

Чтобы покупка квартиры, которая в ипотеке прошла гладко, стоит прислушаться к следующим советам:

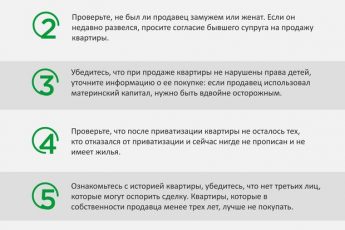

- Перед внесением аванса лично в присутствии специалиста проверьте предоставленный продавцом пакет документов по покупаемому жилому объекту.Особое внимание уделите выписке из ЕГРН: помимо данных об имеющемся обременении в ней не должны присутствовать сведения о каких-либо иных ограничениях на действия с квартирой. Это важно сделать перед тем, как купить квартиру с ипотекой.

- Обратите внимание на состав семьи продавца. Если имеется 2 и более несовершеннолетних детей, есть вероятность, что при покупке квартиры было использовано право на получение материнского капитала. Следовательно, должно быть выполнено обязательство о наделении детей долями в квартире.Если продавец утверждает, что маткапитал не привлекался, подтверждением этих слов может стать соответствующая справка из Пенсионного фонда.

- У покупателя должно быть полное понимание ситуации на каждом этапе сделки. Поэтому важно сразу же выяснять непонятные вопросы. Ответ на них может дать представитель банка, юрист или риэлтор.

- Обращайте внимание на содержание договора. Обязательно зафиксируйте основные моменты: параметры квартиры, порядок расчетов, взаимные обязанности и ответственность за их неисполнение, реквизиты сторон.

Если у вас возникают сомнения в отношении выбранной квартиры и высока вероятность, что покупка квартиры (если она в ипотеке) затянется на неопределенный срок, возьмите время на раздумье. На рынке недвижимости немало предложений. Возможно, целесообразнее будет отказаться от потенциально проблемного варианта и найти альтернативный объект.

- https://J.Etagi.com/ps/kak-kupit-kvartiru-v-ipoteku/

- https://leonmonitor.ru/pokupka-kvartiry-nahodjashhejsja-v-ipoteke-riski-pokupatelja/

- https://urist.expert/kvartira/pokupka_kv/v-ipoteku/kak-kupit.html

- https://IpotekuNado.ru/voprosy/pokupka-ipotechnoy-kvartiry

- https://ipotekami.ru/kak-kupit-ipotechnuyu-kvartiru-osobennosti-sdelki-i-riski/

- https://SocPrav.ru/pokupka-kvartiry-s-obremeneniem-po-ipoteke

- https://kvartira-bez-agenta.ru/voprosy/faq-2/mozhno-li-kupit-kvartiru-nahodyashchuyusya-v-ipoteke/

- https://www.klerk.ru/buh/articles/499518/

- https://ipoteker.ru/vnimanie-prodazha-kvartiry-s-obremeneniem-po-ipoteke/

- https://avprrb.ru/articles/ipoteka/riski-pri-pokupke-v-ipoteku/

- https://www.domofond.ru/statya/kak_bezopasno_kupit_kvartiru_esli_ona_uzhe_v_ipoteke/6872