- Порядок использования маткапитала в целях улучшения жилищных условий

- Нормативное регулирование использования материнского капитала на улучшение жилищных условий, в том числе путем погашения ипотеки

- Особые условия приобретения жилья за материнский капитал

- Особенность квартир, приобретенных с помощью маткапитала

- Возможные риски

- Отвечает юрисконсульт офиса «Бабушкинское» департамента вторичного рынка «ИНКОМ-недвижимость» Лариса Воробьева:

- Отвечает эксперт Федерального проекта по финансовой грамотности «Финшок» Лолла Кириллова:

- Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

- Отвечает юрист Российской гильдии риелторов Наталья Михайлюкова:

- Последствия покупки квартиры с невыделенными долями несовершеннолетних

- Как Покупателю узнать, был ли использован материнский капитал на покупку квартиры?

- Как быть, если квартира покупалась в ипотеку

- Как продавец квартиры может получить свои деньги

- Каков срок перечисления маткапитала при положительном решении

- По чьей инициативе сделка может быть расторгнута

- Кто может оспорить сделку купли-продажи, если собственником не исполнено обязательство в связи с использованием материнского капитала, а квартира продана добросовестному покупателю?

- Как себя обезопасить при продаже квартиры с маткапиталом

- Резюме

Порядок использования маткапитала в целях улучшения жилищных условий

Субсидия материнского (семейного) капитала выплачивается и используется в дальнейшем на условиях федерального закона за №256-ФЗ. Покупателю, изучающему возможность использования средств маткапитала в недвижимости продавца, необходимо знать следующие требования настоящего закона:

- право субсидирования материнским капиталом принадлежит семьям, в которых начиная с 2007 года родился (был усыновлен) второй и каждый последующий ребенок (статья 3);

- маткапитал в том числе допустимо использовать в целях улучшения условий жилья (статья 7), т.е. для приобретения жилой недвижимости (новостройка, вторичка), выплаты ипотеки или жилищной ссуды, внесения паевых взносов в ЖСК (статья 10, пункт 1). Также упомянутую субсидию допустимо расходовать на строительство и реконструкцию недвижимости ИЖС (статья 10, пункт 2).

Установленный на 2015-2019 годы размер семейного (материнского) капитала равен 453 026 руб. на ребенка (второго и последующих). В формате сертификата маткапитал оформляется конкретным гражданином (родителем) в Пенсионном фонде (статья 5).

Нормативное регулирование использования материнского капитала на улучшение жилищных условий, в том числе путем погашения ипотеки

Федеральный закон № 256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей» предусматривает выделение средств в виде материнского капитала для семей, родивших второго и последующих детей, которые можно использовать на улучшение жилищных условий, получение образования или на повышение уровня пенсионного обеспечения.

Согласно пункту 2 Правил подачи заявления о распоряжении средствами материнского капитала, утвержденных приказом Министерства здравоохранения и социального развития РФ от 26.12.2008 № 779н соответствующее заявление подается в Пенсионный фонд РФ по месту жительства.

Пакет документов, который необходимо приложить к заявлению в случае желания направить материнский капитал на улучшение жилищных условий, предусмотрен пунктом 6 Правил направления средств материнского капитала на улучшение жилищных условий, утвержденных постановлением Правительства РФ от 12.12.2007 № 862.

В соответствии с пунктом 13 вышеуказанных правил и статьей 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», если средства материнского капитала направляются на улучшение жилищных условий, в том числе для целей погашения ипотеки, собственник обязан предоставить в Пенсионный фонд РФ письменное обязательство, удостоверенное нотариусом о переоформлении объекта недвижимости на владельца сертификата, его супруга и их детей.

Согласно обязательству заемщик обязуется переоформить недвижимость на всех членов семьи в долях в течение шести месяцев после снятия обременения с недвижимости в виде ипотеки.

Другими словами, если погашаешь ипотеку, приобретаешь жилье, строишь дом за счет материнского капитала, то будь готов к тому, что необходимо оформить недвижимость в долях на всех членов семьи, то есть на супруга и детей.

В противном случае не будет исполнено нотариально заверенное письменное обязательство, копия которого предоставляется в Пенсионный фонд РФ.

Но, как показала практика, ранее данное письменное обязательство далеко не все собственники спешат выполнить, в том числе при наличии определенного умысла, что в конечном итоге крайне негативно может сказаться на интересах добросовестных приобретателей.

Особые условия приобретения жилья за материнский капитал

Использование в покупке жилища сумм материнского капитала налагает на родителей обязанность документального оформления квартиры (дома) в общую долевую собственность между супругами и детьми, причем при рождении следующих детей требуется перераспределение долей (статья 10, пункт 4). Фактический размер долей при распределении нормами не установлен, решение здесь принимают родители (усыновители).

Выплата паевого взноса в ЖСК или платежа ипотечного кредита происходит по договору, регламентирующему право собственности на жилье для одного супруга, владеющего сертификатом маткапитала, либо для обоих супругов на условиях созаемничества. Но детей кредитная организация в число собственников включить не позволит – причины описаны в этом материале.

Эти обстоятельства долговременно сдвигают срок выполнения законного условия по использованию семейной субсидии, нормированного правительственным постановлением за №862 от 12.12.2007 г. «О правилах направления средств маткапитала на улучшение жилищных условий»: перевод жилья в общую (семейную) долевую собственность за шестимесячный срок после снятия кредитного обременения с квартиры.

Чтобы исключить возможное игнорирование спустя годы нормы перевода жилья, приобретенного в кредит с маткапиталом, в долевую собственность детей (т.е. всех членов семьи), учреждения Пенсионного фонда РФ обязуют получателя сертификата материнского капитала оформлять обязательство с нотариальным заверением о переводе квартиры в долевую собственность семьи после его вступления в полное владение данной недвижимостью (например, после погашения ипотеки, сдачи новостройки или получения кадастрового документа на дом ИЖС).

Таким образом, за 6 месяцев после снятия юридического обременения с жилой недвижимости ее собственник обязан оформить доли детей. Лишь после перевода жилища в общее долевое владение первоначальный собственник (получатель маткапитала) может продать данную квартиру. Никак не раньше!

Особенность квартир, приобретенных с помощью маткапитала

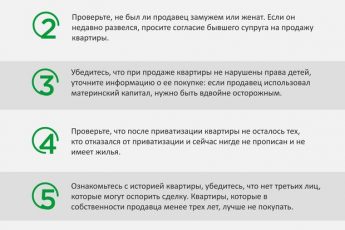

Если при покупке жилья использовался материнский капитал, то по закону необходимо оформить доли в квартире на всех членов семьи (в том числе детей). Без выделения долей жилье нельзя продавать. Кроме того, сделку необходимо согласовать с органами опеки и попечительства.

Возможные риски

Само по себе вышеуказанное обязательство вполне безобидно, однако есть одно но. Контроль за его соблюдением не ведется, поэтому «данное условие чаще не выполняется, чем выполняется», уверяет Мария Полякова (АИЖК). Это связано и с банальной ленью, когда не хочется совершать дополнительных действий по выделению долей, и с нежеланием в дальнейшем — в случае перепродажи жилья — столкнуться с органами опеки и попечительства и обязательством о наделении несовершеннолетних иным жильем взамен продаваемого. Это особенно не выгодно, если с помощью материнского капитала покупается жилье с инвестиционными целями либо для обналичивания денег (объект покупается и сразу же продается). И для покупателя недвижимости, ранее приобретенной с помощью материнского капитала, все это может иметь весьма неприятные последствия.

«Если не были выполнены требования законодательства, сделка может быть признана оспоримой и недействительной», — уверяет Павел Лепиш («Домус финанс»). Оспорить ее, как сообщает Мария Полякова (АИЖК), имеет право территориальный орган Пенсионного фонда РФ, в котором хранится нотариально удостоверенное обязательство распорядителя средств материнского капитала о наделении долями детей и супруга (супруги), или органы опеки и попечительства, если им станет известен факт обделения несовершеннолетних долями в жилом помещении. «Правда, законодательством и нормативно-правовыми актами не установлен порядок контроля со стороны Пенсионного фонда РФ за исполнением обязательств, данных распорядителями материнского капитала. А также нет связи между Пенсионным фондом и органами опеки и попечительства», — сообщает Мария Полякова (АИЖК), поэтому вероятность вышеописанного исхода невелика.

Скорее в суд за признанием сделки недействительной могут обратиться члены семьи, не получившие свои доли. «Причем сроки исковой давности для взрослых — 3 года с момента, когда они узнали или могли узнать об ущемлении своих прав (т.е. фактически с момента приобретения жилья с помощью материнского капитала. — От ред.), а для детей, которые на момент сделки были несовершеннолетними, — 3 года после их 18-летия. Таким образом, новые собственники фактически оказываются на мине замедленного действия», — рассказывает Ирина Кажикина, руководитель ипотечной службы компании «РЕЛАЙТ-Недвижимость» . Мина взорвется, и можно остаться и без квартиры, и без уплаченных за нее денег. «Если сделка будет признана недействительной, то каждая из сторон возвратит другой все, что было по ней получено (т.е. покупатель вернет недвижимость, а продавец — деньги. — От ред.). Но пока дети достигнут совершеннолетнего возраста и станут оспаривать сделку, стоимость жилья, наверняка, успеет значительно вырасти, поэтому покупатель останется в проигрыше», — рассуждает Павел Лепиш («Домус финанс»). Более того, у достигших совершеннолетия детей и их родителей может не оказаться средств, достаточных для возмещения стоимости недвижимости, ведь ясно, что вырученные когда-то деньги уже будут потрачены. И тогда суд, скорее всего, обяжет их делать отчисления с каждой зарплаты, и выплаты займут годы, а то и десятилетия.

Исходя из всего вышесказанного, самое разумное, что можно сделать, — предупредить такую ситуацию. «Для этого нужно провести дополнительную проверку продавца и жилого помещения», — советует Мария Полякова (АИЖК). «Прежде всего, надо выяснить сколько у продавца детей и есть ли у него дети, рожденные начиная с 1 января 2007 года, т.е. было ли у него право на материнский (семейный) капитал. И если было, то необходимо узнать, использовал ли он при покупке жилья средства материнского капитала», — объясняет Павел Лепиш («Домус финанс»). Положительный ответ означает, что недвижимость должна быть в собственности обладателя сертификата на материнский капитал, его супруга (супруги) и всех детей. Если же это не так, то, скорее всего, было дано обязательство оформить недвижимость в общую собственность, которое осталось невыполненным, т.е. возникает вышеописанный риск, и покупать такой объект не стоит. Кстати сказать, если приобретается недвижимость с длинной историей, и средствами материнского капитала воспользовался не нынешний продавец, а любой из предыдущих владельцев, то риск будет ничуть не меньше, поэтому при любом подозрении на нарушение законодательства по использованию материнского капитала от сделки лучше отказываться.

Конечно, не все продавцы честно отвечают, использовали они материнский капитал или нет. Поэтому этот факт лучше проверить: «Когда из свидетельства о государственной регистрации права собственности или выписки из единого государственного реестра прав видно, что один из супругов и дети не являются собственниками жилого помещения, то рекомендуется запросить у продавца дополнительный документ — справку из территориального отделения Пенсионного фонда РФ об остатке средств материнского капитала. Если он равен размеру материнского капитала, установленному законодательством на момент заключения сделки купли-продажи (в 2012г. это 387 640,3 руб.), то продавец не реализовал свое право на материнский капитал, а значит, мог приобрести жилое помещение без выделения долей супругу (супруге) и детям. А вот если остаток средств меньше указанной суммы или вообще равен нулю, то можно предположить, что средства (часть средств) МСК были израсходованы на улучшение жилищных условий. Следовательно, продавец должен был выделить доли супругу (супруге) и детям», — говорит Мария Полякова (АИЖК). От покупки недвижимости в последнем случае лучше отказаться либо нужно обязать продавца разделить имущество подобающим образом до совершения сделки.

Когда недвижимость куплена с помощью материнского капитала, не стоит заключать и договор уступки права требования по договору участия в долевом строительстве. Конечно, пока дом строится, выделить доли всем членам семьи невозможно, и, в принципе, продавец не нарушает данное Пенсионному фонду обязательство, но лучше не рисковать и приобрести другой объект.

Если же продаваемым жильем, приобретенном в свое время с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно, только нужно обязательно проверить, получил ли продавец разрешение на продажу от органов опеки и попечительства, полагающееся в таких случаях. Без этого разрешения продавец не имеет права реализовать жилье, и покупать недвижимость у него рискованно.

«В общем, нужно быть внимательными и отслеживать при покупке недвижимости, приобретенной прежними владельцами с помощью материнского капитала, надлежащее исполнение законодательства и наделение собственностью всех членов семьи, тем более что было немало случаев обналичивания семейного капитала через покупку жилья. То есть квартиры и дома продавались очень быстро и без соблюдения всех правил и обязательств», — подводит итог Ирина Кажикина («РЕЛАЙТ-Недвижимость»).

Отвечает юрисконсульт офиса «Бабушкинское» департамента вторичного рынка «ИНКОМ-недвижимость» Лариса Воробьева:

Отсутствие четкого законодательного регулирования и надлежащего контроля за целевым использованием средств материнского капитала нередко создает возможность злоупотреблений. Так, в случае погашении кредита (уплаты процентов) этими средствами гражданин зачастую не может или не хочет выделить доли в приобретенной квартире своим детям, так как право на объект может быть еще обременено залогом в пользу банка. Как правило, залогодержатели (то есть банки) не дают возможности заключить соглашение о наделении детей долями до полной выплаты кредита.

Если собственник продает такой объект, возникает ряд проблем. При этом далеко не все продавцы рассказывают, как приобрели объект, и скрывают, что использовали маткапитал и не выполнили обязательства перед Пенсионным фондом.

Целевое использование средств материнского капитала контролирует прокуратура, которая может инициировать судебный иск как к родителям детей, так и к покупателям квартир. В настоящее время судебная практика по таким делам только формируется, и говорить об однозначности подходов пока рано.

Но примеры все же есть. Так, в решении Верхнеуфалейского городского суда Челябинской области от 13.12.2012 г. инициатором спора стал прокурор, который обратился в суд с иском о признании недействительным договора купли-продажи жилого помещения и обязании оформить его в общую долевую собственность матери и несовершеннолетних детей. Было установлено, что мать детей использовала средства маткапитала на погашение долга по кредиту, взятому на покупку жилого дома. Впоследствии она продала этот дом, не исполнив данное Пенсионному фонду обязательство о наделении детей долями в праве собственности на дом. Сыграло роль и то, что покупатель дома, как оказалось, не полностью выплатил денежные средства продавцу. Решением суда договор купли-продажи был признан недействительным, дом возвращен продавцу – матери детей, – и суд обязал ее оформить жилой дом в общую долевую собственность ее и несовершеннолетних детей.

Возможны ситуации, когда продавец утаивает информацию о том, что погашал кредит маткапиталом, и покупатель, позже узнав об этом, обращается в суд. Так, по решению Ленинского районного суда Екатеринбурга от 28.08.2017 г. сделка по купле-продаже жилого помещения была признана недействительной. Суть дела такова: супруги приобретали квартиру с привлечением кредитных средств банка. Продавец заверила супругов, что не использовала средства маткапитала при покупке квартиры, в договор купли-продажи был включен пункт о соответствующих гарантиях. Денежные средства покупателей для расчетов по сделке были зачислены на аккредитивный счет того же банка. Банк сообщил покупателю, что продавец получала у них кредит и использовала маткапитал для его погашения. Суд пришел к выводу о несоответствии сделки требованиям закона вследствие нарушения законных прав несовершеннолетних. В этой ситуации квартира была возвращена продавцу, деньги – покупателю.

Справедливости ради стоит отметить, что имеется и противоположная практика разрешения подобных споров. Так, мать троих детей неоднократно по разным основаниям пыталась признать сделку купли-продажи квартиры недействительной, ссылаясь на грубое нарушение прав своих детей. Также с отдельным иском обращался и прокурор (решение Люберецкого городского суда от 14.09.2015 г.). Принадлежавшая продавцу квартира приобреталась с помощью кредитных средств банка, находилась в залоге, при этом кредит был выплачен за счет средств покупателя квартиры, квартира была продана по доверенности от матери детей. Выданное обязательство о наделении детей долями она не исполнила. Но в Люберецком городском суде женщине отказали в удовлетворении исков. Вышестоящая инстанция поддержала это решение (определение Московского областного суда по делу №33-22497/2014 от 08.10.2014 г.). Суды не увидели нарушений прав детей, сославшись на закон, который не предусматривает ограничений в обороте имущества, приобретенного с привлечением средств материнского капитала.

Еще одно интересное дело: продавец заключил договор купли-продажи, покупатель был уведомлен об использовании средств материнского капитала и о наличии обязательства продавца перед Пенсионным фондом. В процессе государственной регистрации перехода прав на квартиру продавец отказался от сделки, мотивируя это нарушением прав его несовершеннолетних детей. Покупатель на основании судебного решения зарегистрировал право собственности на квартиру. Тогда продавец обратился с иском о признании сделки недействительной, ссылаясь на то, что его ввели в заблуждение. Суд не установил признаков недействительности сделки, посчитав, что неисполнение продавцом обязательства по наделению детей долями в праве собственности на квартиру является нецелевым использованием полученных денежных средств и продавец может самостоятельно восстановить права детей, вернув средства материнского капитала в бюджет Пенсионного фонда (решение Ленинского районного суда г. Тюмени по делу №2-5024/2015 от 06.06.2015 г.).

Как видим, контроль по сделкам с привлечением средств материнского капитала несовершенен. Будущий собственник не может самостоятельно, не привлекая продавца, проверить необходимую информацию и сделать однозначный вывод о рисках при приобретении жилого помещения.

Отвечает эксперт Федерального проекта по финансовой грамотности «Финшок» Лолла Кириллова:

Основной риск для покупателя жилья, ранее находившегося в собственности семьи, использовавшей материнский капитал, состоит в том, что если, несмотря на обязательство о выделении детям долей в приобретаемом жилье, доли не были выделены, то такая сделка может быть признана судом недействительной.

На самом деле, таких исков предъявляется очень мало, поскольку в основной массе родители выделяют доли детям. Но уж если дошло дело до суда, то у покупателя по решению суда забирают квартиру, а продавцы возвращают ему деньги. Это и есть обозначенный риск, особенно вкупе с тем обстоятельством, что к моменту вынесения решения суда у таких продавцов денег, как правило, и не бывает. То есть свое жилье они получат назад, а вот покупателю придется ждать, когда ему вернут денежные средства. При этом обычно указывается, что статья 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей» призвана обеспечить защиту прав и баланс интересов всех сособственников жилого помещения, приобретенного (построенного, реконструированного) с использованием средств материнского капитала, закрепляет способ защиты прав заинтересованных лиц.

Проверяйте наличие долей у несовершеннолетних при приобретении жилья, требуйте выписку о расходовании средств сертификата на материнский капитал. Отсюда вытекает следующее. Если домом, квартирой, приобретенными с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно. Нужно просто заполучить разрешение на продажу помещения от органов опеки и попечительства на отчуждение такого жилья.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Проблемы здесь могут возникнуть следующие:

- собственники умолчали о факте покупки ими квартиры на средства материнского капитала, а также не выделили доли детям;

- при заключении договора нарушены права детей на жилище (к примеру, им не обеспечено другое пригодное жилье);

- от органов опеки и попечительства не получено разрешение на продажу квартиры.

Во всех указанных случаях договор купли-продажи жилья суд может признать недействительным. Судебная практика в этих случаях складывается не в пользу приобретателя квартиры. Поэтому при заключении сделки обязательно нужно проверять все документы, касающиеся квартиры и предыдущей сделки по ней, ее историю. Нелишним будет опросить соседей. Полученная информация позволит удостовериться в надежности предстоящей покупки.

Отвечает юрист Российской гильдии риелторов Наталья Михайлюкова:

Самым распространенным риском покупки квартиры является неисполнение продавцом обязательства наделить своих детей собственностью в приобретенном жилье. Например, родители приобрели квартиру на кредитные средства, при этом часть кредитных обязательств была погашена средствами маткапитала. Для этого родители оформили нотариальное обязательство, согласно которому после полного погашения кредита и прекращения обременения (ипотеки) они должны наделить детей правом собственности на приобретенную квартиру. В этом случае сделка может быть признана оспоримой и недействительной.

Пример. Женщина направила средства маткапитала на оплату целевого жилищного займа, полученного на покупку однокомнатной квартиры. Для этого она оформила обязательство о наделении своего супруга и детей правом собственности на приобретенную квартиру в течение шести месяцев после погашения займа. Однако после погашения займа она продала квартиру, не наделив членов семьи правом собственности, и купила другое жилое помещение. Женщине не хотелось тратиться на переоформление права собственности на квартиру, а потом получать разрешение органов опеки на продажу квартиры. Она покупала квартиру большей площади и вновь с привлечением кредитных средств, поэтому банк мог отказать в наделении детей собственностью, пока не будет погашен кредит. Сделку продажи квартиры признали недействительной: квартира вернулась в собственность женщины, требования о наделении членов семьи правом общей долевой собственности были исполнены, но покупатель остался без жилья.

Иногда родители принимают решение не наделять детей собственностью в квартире, а наделить их правом собственности в другом объекте недвижимости. Это неправомерно, так как, в соответствии с оформленным у нотариуса обязательством, должен быть указан адрес того жилого помещения, в котором дети должны быть наделены собственностью.

Также может выясниться, что продавец, покупая квартиру, не оплатил полностью ее стоимость. Например, оплата стоимости складывалась из различных источников: часть средств – собственные накопления, часть средств – средства материнского капитала. Сумма средств маткапитала фиксированная, однако их можно использовать не только на улучшение жилищных условий. Для более точного расчета сумм, подлежащих оплате по договору купли-продажи, нужно запросить в Пенсионном фонде справку (выписку по счету) с суммой средств на счете владельца сертификата маткапитала.

Пример. По договору купли-продажи сумма средств МСК была указана неверно (больше суммы, которая имелась на счете). Продавец не запросил от покупателя выписку со счета с суммой средств маткапитала. При оформлении сделки покупатель уговорил продавца прописать в условиях договора: «По соглашению сторон ипотека в силу закона в пользу продавца не возникает». После сделки, когда продавец недополучил денег за квартиру, он был вынужден был обратиться в суд. Требования он заявил достаточно серьезные: расторжение договора. В это время собственник (покупатель) решил быстро продать данную квартиру, вышел на сделку, получил от покупателя деньги и уехал в другой город. Перехода права собственности орган регистрации не зарегистрировал, поскольку в это время из суда поступило определение о наложении запрета совершения сделок с данной квартирой.

Последствия покупки квартиры с невыделенными долями несовершеннолетних

При продаже жилой собственности, годами ранее приобретенной со средствами семейного капитала, но без выделенных «детских» долей – суд безусловно аннулирует сделку купли-продажи, причем заявителями могут выступить как ставшие совершеннолетними дети (спустя годы), так и госслужбы (ПФРФ или служба опеки). Отметим, что жилье с выделенными долями детей также может создать проблемы уровня судебных разбирательств для покупателя.

Как Покупателю узнать, был ли использован материнский капитал на покупку квартиры?

Для начала Покупателю такого жилья нужно убедиться, что квартира была именно куплена (т.е. приобретена за деньги), а не приватизирована, получена по наследству и т.п. Это видно из правоустанавливающего документа на квартиру (что это такое – см. по ссылке).

Затем нужно выяснить, была ли в принципе возможность использования маткапитала у Продавца. Сколько у него детей? Один? Двое? Трое? Когда родился второй или третий ребенок? После 1-го января 2007 года? Когда родился первый? После 1-го января 2020 года? Значит, родитель имеет право на маткапитал.

А получал ли он его, и применял ли для покупки своей квартиры? Логика подсказывает, что вряд ли кто-то откажется от такого щедрого подарка от государства. Почти полмиллиона рублей на халяву – кто ж будет возражать?

Как Продавец мог потратить эти государственные деньги себе на жилье? Какие здесь варианты?

- Он мог рассчитаться ими непосредственно за покупку квартиры, например, передав их в оплату по Договору купли-продажи (на вторичке), или оплатив ими Договор долевого участия (ДДУ) или Договор уступки прав требования (на первичке);

- Он мог взять ипотечный кредит на покупку жилья по тем же самым договорам, а выплаты по кредиту произвести уже материнским капиталом (это самый распространенный вариант). Причем, кредит и покупка могли быть и ранее 2007 года, а потом уже родились дети (после 2007 года), и был получен сертификат.

- Он мог использовать маткапитал для оплаты паевых взносов при покупке квартиры в ЖСК кооперативе.

В первом случае, если бы он использовал субсидию для непосредственных расчетов за жилье, то в любом из этих договоров имелась бы запись об использовании средств маткапитала в качестве оплаты (это требование ПФР при переводе денег на покупку). Да и доли детям и супругу были бы выделены сразу (тоже по требованию ПФР), так как этому ничего не препятствует.

Как быть, если квартира покупалась в ипотеку

По словам управляющего партнера коллегии адвокатов «Старинский, Корчаго и партнеры» Владимира Старинского, если жилье покупалось в ипотеку, часть которой погашалась за счет средств материнского капитала, дело усложняется. В этом случае в договоре не будет пунктов, касающихся маткапитала. Банк также вряд ли согласится предоставить сведения о займах. Поэтому единственным вариантом здесь будет запросить у продавца сертификат или справку из Пенсионного фонда, что средства маткапитала не потрачены или направлялись на другие цели. Такие риски существуют и при приобретении квартиры по договору долевого участия – в таком случае также нужно проверить, использовались ли средства материнского капитала при изначальном оформлении договора, отмечает эксперт.

Как продавец квартиры может получить свои деньги

При заключении такой сделки невозможно забрать деньги наличными, так как средства по сертификату не выдают на предъявителя. Продавцу придется открывать банковский счет и ждать поступлений от учреждения (Постановление Правительства РФ от 12 декабря 2007 г. N 862, п. 16), если покупатель берет жилье в ипотеку, или от ПФР, когда остальную сумму выплачивают безналичным путем.

Владельцу следует учесть риски продажи квартиры за материнский капитал при получении денежной суммы:

- Без банковского кредитования. В этом случае продавец соглашается на свой страх и риск оформить такую сделку по тем документам, что предъявил покупатель. Проверить подлинность бумаг самостоятельно без помощи сотрудников ПФР или правоохранительных органов сложно. (Шаблон Договора купли-продажи с материнским капиталом без ипотеки — есть в другой статье).

- За счет средств ипотечного кредита. Практически безрисковая сделка , так как банк сразу перечисляет всю сумму по договору продавцу, а уже потом банк ждет перевода из Пенсионного фонда. Если ПФР по каким-либо причинам откажет в выплате, ответственность за гашение остатка все равно несет заемщик.

Каков срок перечисления маткапитала при положительном решении

Чтобы снизить риски продавца при продаже квартиры через материнский капитал и упростить процедуру переоформления, Правительство внесло в закон необходимые поправки (Постановление от 12 декабря 2007 г. N 862, п. 17).

Например, раньше ПФР мог думать целый месяц и еще столько же переводить деньги. По новым правилам срок перевода сократился до 10 суток. Сегодня продавцы ждут в 2 раза меньше – не более 41 дня с даты, когда представитель фонда принял заявление от покупателя.

По чьей инициативе сделка может быть расторгнута

Инициировать расторжение сделки могут разные лица. Прежде всего, это дети, права которых были ущемлены: достигнув совершеннолетия, они могут потребовать восстановить свои права. Это может произойти спустя годы. Во-вторых, в суд может обратиться Пенсионный фонд или заинтересованные третьи лица: органы опеки и попечительства, прокуратура и т.д. В итоге суд может вынести решение в пользу истца, обязав покупателя вернуть жилье. Мария Литинецкая предупреждает, что в этом случае у семьи, продавшей квартиру, может не остаться денег для единовременного возмещения стоимости квартиры. Поэтому деньги после расторжения сделки могут возвращаться годами и по частям.

Кто может оспорить сделку купли-продажи, если собственником не исполнено обязательство в связи с использованием материнского капитала, а квартира продана добросовестному покупателю?

Прежде всего, оспорить продажу недвижимости может супруг продавца, если посчитает, что его права нарушены, так как продавцом не исполнено письменное обязательство о переоформлении недвижимости в долях на всех членов семьи.

С этой целью супруг продавца недвижимости вправе обратиться в суд с соответствующим исковым заявлением с требованием признать сделку купли-продажи недвижимости между продавцом и добросовестным приобретателем, которой в том числе нарушены права несовершеннолетних детей, недействительной.

Органы опеки и попечительства в соответствии со своими полномочиями, установленными Федеральным законом от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве» вправе также оспорить сделку купли-продажи недвижимости, по результатам которой нарушены права несовершеннолетних детей.

Согласно пункту 8 части 1 статьи 8 Федерального закона «Об опеке и попечительстве» органы опеки и попечительства в целях представления законных интересов несовершеннолетних детей вправе обратиться в суд с соответствующим заявлением.

Органы прокуратуры, осуществляющие надзор за соблюдением и исполнением законов, действующих на территории России при поступлении сведений о нарушениях вправе предпринять меры прокурорского реагирования, если в результате сделки купли-продажи недвижимости нарушены права несовершеннолетних детей.

Дополнительным заинтересованным лицом, которое вправе оспорить сделку купли-продажи недвижимости, в данном случае может являться Пенсионный фонд РФ, так как именно он получал от владельца сертификата (собственника квартиры) письменное обязательство о переоформлении недвижимости на всех членов семьи.

Таким образом, у покупателя недвижимости, которая ранее продавцом приобретена с использованием средств материнского капитала, но не оформлена должным образом на всех членов семьи, есть достаточно оснований полагать, что вышеперечисленные лица обратятся в суд с целью признания договора купли-продажи недвижимости недействительным.

Проще говоря, у добросовестного покупателя в суде оппоненты один другого краше, в их числе, в зависимости от обстоятельств, представители органов опеки и попечительства, Пенсионного фонда РФ и прокуратуры.

Как себя обезопасить при продаже квартиры с маткапиталом

На самом деле риски при заключении такой сделки невелики. Чтобы снизить шансы быть обманутым, продавцу следует лишь проявлять бдительность и соблюдать следующие рекомендации:

- Запрашивать полный пакет документов у покупателя до подписания документов. Проверьте, есть ли у будущего владельца выписка из ПФР об остатке средств на лицевом счете и когда она выдана.

- Указывать все расчеты по купле-продаже в договоре. Все тонкости, которые могут возникнуть при переводе и поступлении средств госсубсидии должны быть подробно описаны в соглашении. В документе прописываются реквизиты счета физлица, сроки осуществления перевода, его сумма, обязанности и ответственность покупателя в случае получения отказа из ПФ.

Условие договора купли-продажи о перечислении материнского капитала на расчетный счет продавцу

- Договор между сторонами желательно, но не всегда обязательно, оформлять в нотариальной конторе, услугами которой вы пользовались ранее и специалистам которой доверяете. Не стоит спешить с интернет-оформлением, когда на документе ставятся цифровые подписи из-за высоких рисков мошенничества и сложностей с приемом цифровых документов в государственных регистрационных учреждениях.

Зная информацию, озвученную выше, вы можете самостоятельно решить, опасно ли продавать квартиру за материнский капитал семьям с детьми. Если не бояться потратить время на оформление документов и выбрать ипотеку, шансы столкнуться с обманом при сделке минимальны.

Резюме

Использование материнского (семейного) капитала может таить в себе угрозу для последующих владельцев недвижимости. Если для покупки жилья привлекаются «материнские» средства, его нужно делить на всех членов семьи, включая несовершеннолетних детей. Но иногда, например, в случае с ипотекой, это просто невозможно, а порой не хочется делать это сразу, и тогда распорядитель материнского капитала дает Пенсионному фонду обязательство наделить своего супруга (супругу) и детей долями в квартире или в доме позднее. Вот только это обязательство выполняется совсем не часто, т.е. нарушается закон, а значит, последующие сделки купли-продажи приобретенной с помощью материнского капитала недвижимости могут быть оспорены и признаны недействительными, и тогда новый владелец остается без жилья. Чтобы избавить себя от такого риска, нужно всегда выяснять, не был ли в предыдущих сделках с данной недвижимостью привлечен материнский капитал и правомерно ли он использовался.

- https://avprrb.ru/articles/pokupka-nedvizhimosti/kakovy-riski-pokupki-kvartiry-ranee-priobretennoy-so-sredstvami-materinskogo-kapitala/

- https://www.klerk.ru/law/articles/407129/

- https://superrielt.ru/articles/11660/

- http://www.juryst.ru/rielter_mat_kap_riski.html

- https://www.domofond.ru/statya/kakie_riski_svyazany_s_pokupkoy_kvartiry_kuplennoy_za_matkapital/7993

- https://kvartira-bez-agenta.ru/voprosy/faq-2/risk-priobreteniya-kvartiry-kuplennoj-ranee-na-materinskij-kapital/

- https://onipoteka.ru/ipoteka-i-materinskij-kapital/riski-prodavca-pri-prodazhe-kvartiry-za-materinskij-kapital.html