- Что это значит: квартира в ипотеке?

- В ипотеке или в залоге, какая разница?

- Кто продает залоговые квартиры?

- Условия покупки ипотечной недвижимости

- Преимущества и недостатки

- Покупка квартиры в ипотеку: риски покупателя

- Риски связанные с личностью Продавца недвижимости

- Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

- Отвечает коммерческий директор компании BSA Алексей Зубик:

- Отвечает генеральный директор юридического центра «Высшая инстанция» Иван Шевельков:

- Отвечает научный сотрудник в лаборатории Института отраслевого менеджмента РАНХиГС, факультета экономики недвижимости ИОМ РАНХиГС Руслан Бледнов:

- Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

- Отвечает заместитель генерального директора «ТСН Недвижимость» по юридическим вопросам Анна Ачедовская:

- Отвечает управляющий партнер юридической компании «ЭНСО», президент Института развития и адаптации законодательства, глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия» Алексей Головченко:

- Отвечает генеральный директор «Метриум групп», участник партнерской сети CBRE Наталья Круглова:

- Отвечает директор департамента ипотечного кредитования ПАО АКБ «Металлинвестбанк» Ирина Переверзева:

- Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

- Есть ли ограничения при покупке?

- В каких случаях необходимо согласие банка на продажу ипотечной квартиры

- Пошаговая схема покупки квартиры, которая находится в ипотеке

- Как купить ипотечную квартиру у собственника

- Если квартира в залоге банка

- Как купить ипотечную квартиру у Сбербанка

- Как обезопасить сделку?

- Процедура покупки квартиры, которая находится в ипотеке, залоге

- Порядок действий

- Шаг 1. Разрешение банка-залогодержателя

- Шаг 2. Подготовка документов

- Шаг 3. Заключение предварительного договора

- Шаг 4. Оплата долга по ипотечному кредиту

- Шаг 5. Получение закладной в банке

- Шаг 6. Снятие обременения

- Шаг 7. Заключение основного договора

- Шаг 8. Окончательный расчет или переоформление ипотеки

- Документы

- Расходы

- Сроки

- Досрочное погашение долга за счет средств покупателя

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

- Продажа квартиры вместе с ипотечным долгом

- Как купить ипотечную квартиру в ипотеку?

- Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

- Советы

- Заключение

Что это значит: квартира в ипотеке?

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

В ипотеке или в залоге, какая разница?

Квартира в ипотеке – это недвижимость, которая была приобретена за счет кредитных средств. Чаще всего такое жилье и оформляется в качестве залога, но это вовсе не обязательно. А квартира, которая находится в залоге – это недвижимость, которая находится под обременением банка. Она является обеспечением и именно ее состояние банк отслеживает особенно тщательно.

Таким образом, в большинстве случаев, продать квартиру, которая находится в ипотеке, но не залоге, не составит особого труда, так как у банка есть обеспечение. А вот залоговую недвижимость реализовать без разрешения финансовой организации или, как минимум, без согласования с ней, будет невозможно. В данной статье речь пойдет именно о квартирах, которые находятся под обременением (в залоге), так как продажа жилья, купленного в рамках ипотечного кредита (но не являющегося залогом) чаще всего производится в обычном порядке.

Кто продает залоговые квартиры?

Если клиент не вернул долг, а жилье находится в ипотеке, владельцем недвижимости является сам банк, как кредитующая сторона. Вся информация об этом содержится в ЕГРН – реестре недвижимости. Однако законодательство РФ не позволяет просто так купить жилье с задолженностями по кредиту.

Сначала потенциальному новому владельцу придется погасить долг. Тогда в Росреестр поступит информация об отсутствии долга и запись удалят. Снять обременение с залоговой квартиры иногда выгоднее, чем купить ее у застройщика. Разница в цене может превышать 25 – 30% от рыночной стоимости жилплощади.

Условия покупки ипотечной недвижимости

Ипотечная квартира может оказаться экономически выгодным приобретением, потому что ее стоимость может быть ниже рыночной.

Ипотечное жилье выставляется на продажу по двум причинам:

- Если заемщик более не может выплачивать кредит. Как правило, в этом случае финансовый актив, коим является купленная с помощью заемных средств жилая недвижимость, реализует банк. Выставить квартиру на продажу может и заемщик, но произвести сделку купли-продажи без согласия банка нельзя, так как сделка будет считаться незаконной. В данном случае новому покупателю будет выгодна сделка, так как банк стремится вернуть свои средства и выставляет стоимость квартиры ниже рыночной. Остаток средств будет передан банком заемщику-должнику.

- Если заемщик планирует улучшить свои жилищные условия, приобретя жилплощадь с большим метражом. В таком случае у заемщика нет пеней и штрафов, а вырученные за продажу квартиры в ипотеке деньги становятся первоначальным взносом для покупки другого объекта недвижимости и оформлению нового ипотечного кредита. Квартира вряд ли будет отличаться в цене от рыночной, так как обстоятельства не вынуждают заемщика ускорить процесс продажи для расчета по долгам.

Подобные варианты квартир представлены на рынке недвижимости наряду с остальными предложениями. Ипотечные квартиры, реализуемые банком, представлены на сайте банка в разделе «витрина».

Преимущества и недостатки

Основным плюсом при покупке квартиры, находящейся в ипотеке, является цена. Как правило, ипотечное жилье продает непосредственно банк-держатель закладной. Чтобы реализовать объект недвижимости и вернуть средства в минимальный срок, банки выставляют жилые объекты по стоимости ниже рыночной.

Кроме того, риск столкнуться с мошеннической схемой сводится к нулю, так как квартира проверена банком и все последующие процедуры проводятся с помощью банковских сотрудников.

Ипотечную квартиру также легко приобрести при помощи банковского займа. Это значительно ускоряет процедуру, так как банку необходимо по сути лишь сменить заемщика.

К недостаткам покупки ипотечной квартиры можно отнести:

- Срок проведения сделки купли-продажи. Из-за необходимости участия Росреестра в процессе снятия и наложения обременения, покупка ипотечной квартиры происходит дольше обычной сделки.

- Риски покупателя. Так как квартира находится в собственности первоначального заемщика, к оформлению документов необходимо подходить максимально скрупулезно.

- Понимая все особенности и риски проведения подобной сделки, найти покупателя на ипотечную квартиру становится не так легко.

Покупка квартиры в ипотеку: риски покупателя

Вся процедура осуществляется на основании ФЗ № 102 «Об ипотеке». Даже при покупке жилья в ипотеку могут возникать сложности. Особенно, если служба безопасности кредитного учреждения плохо провела проверку недвижимости.

Выясним, чего опасаться при покупке квартиры при ипотеке:

- Выбор банка. Это главное условие для удачной покупки. Если квартира приобретается в новостройке, то лучше оформить договор с банком, который сотрудничает с застройщиком. К тому же это должно быть крупное и хорошо зарекомендовавшее себя кредитное учреждение.

- Первый взнос. Не стоит сразу отдавать за ипотеку все свои сбережения. Обязательно нужно учитывать форс-мажорные обстоятельства, оставив небольшую сумму в запасе и уменьшив риски при покупке квартиры по ипотеке.

- Потеря задатка. Найдя подходящую квартиру, покупатель обязуется оставить продавцу определенную сумму (около 10%) задатка. Но так как решение банка о предоставление ипотечного кредита пока неизвестно, покупатель рискует потерять эти деньги.Минимизировать такие риски при покупке квартиры в ипотеку можно внесением в предварительный договор купли-продажи условия о том, что отказ банка не является расторжением сделки по вине покупателя.

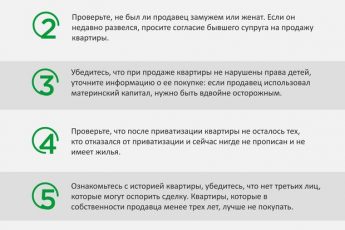

- Получение квартиры в наследство. Обязательно стоит обратить внимание на срок, когда продавец вступил в права наследования. Иначе могут появиться наследники и отсудить квартиру обратно. Закон при этом находится на стороне наследников.

- Продавец не получил согласия на сделку у других собственников. Это необходимо, когда недвижимость находится в долевой собственности. Сделка является незаконной, если отсутствует письменное согласие.

- Продажа квартиры по доверенности.Это самый рискованный способ покупки квартиры на вторичном рынке жилья, так как им часто пользуются мошенники.Установить, правда ли настоящий владелец является инициатором сделки, довольно сложно. Поэтому, при любых сомнениях лучше отказаться от такой покупки. Как вариант, можно найти хозяина и обсудить сделку лично с ним, также рекомендуется юридическая помощь в покупке квартиры в ипотеку.

- Квартира была куплена за мат. капитал. По закону доли такой недвижимости должны быть выделены детям. Если родители не сделали этого при оформлении прав собственности, сделку легко оспорить.

- Покупка квартиры в новостройке. Еще один довольно опасный способ приобретения недвижимости в ипотеку. Юристы рекомендуют очень тщательно проверять всю документацию, предоставленную застройщиками. Особое внимание следует обратить на разрешение на строительство.

- Выбор валюты. При оформлении ипотечного договора следует осознавать риски, связанные с постоянными валютными колебаниями. Чтобы обезопасить себя, нужно брать ипотеку в той валюте, в которой кредитор получает свой основной доход.

- Страховка. Этим пунктом ипотечного договора лучше не пренебрегать. И страховать нужно не только недвижимость, но и лицо, которое будет выплачивать ипотеку.

Вот такие существуют нюансы при покупке квартиры, взятую в ипотеку. И это только основные.

Риски связанные с личностью Продавца недвижимости

Кроме недействительности паспорта продавца, есть риски, связанные с финансовым состоянием Продавца недвижимости. Против него может быть возбуждено исполнительное производство и в процессе оформления перехода права на Покупателя может быть наложен арест на совершение регистрационных действий по объекту недвижимости. Если продавец и не имеет задолженностей, то в отношении него может быть возбуждено другое судебное производство или дело о банкротстве.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Есть разные схемы проведения сделки по приобретению таких квартир. Первая схема предполагает, что выкуп из-под залога возможен только при условии передачи денежных средств покупателем продавцу. Единственный риск в этой ситуации – если что-то случится с продавцом в момент, пока сделка не зарегистрирована. При данной схеме покупатель отдает 300 тысяч рублей продавцу, который в свою очередь вносит их на счет банка. Банк закрывает судный счет продавцу, после чего снимается обременение и предоставляются документы о погашении ипотеки.

При использовании второй схемы сделка производится в том же банке, в котором у продавца оформлена ипотека. Покупатель оформляется как заемщик и одобряет в банке данный объект. В этой ситуации можно договориться с банком о том, что достаточно будет погашение судной задолженности, без регистрации снятия обременения для выдачи кредита.

Отвечает коммерческий директор компании BSA Алексей Зубик:

Многие потенциальные покупатели не хотят связываться с «чужими» долгами и боятся, что они в итоге лягут на их плечи. Стоит отметить, что процесс купли-продажи подобных объектов уже давно отработан, но, тем не менее, следует придерживаться определенных правил, чтобы не попасться в руки мошенников.

В первую очередь необходимо помнить, что собственником квартиры до погашения долговых обязательств является не ее продавец, а банк, который выдал ему кредит на покупку недвижимости, и полноправным владельцем продавец сможет стать только после погашения ипотеки. Поэтому первым делом покупатель должен обратиться в Росреестр, чтобы получить корректную информацию о квартире и ее нынешнем владельце и проверить, все ли в порядке с документами на собственность. Если все хорошо, то далее ему необходимо погасить ипотечный кредит владельца. Перед тем как сделать это, следует заключить предварительный договор купли-продажи, в котором обязательно должно быть прописано, что нынешний владелец обязуется продать квартиру после того, как покупатель погасит его долг перед банком. Это делается для того, чтобы в дальнейшем не возникла ситуация, при которой покупатель выплатил долг продавца, а последний после этого отказался продавать квартиру. После погашения задолженности перед банком продавец ждет от него закладную и снимает обременение, после чего происходит непосредственный процесс покупки квартиры, и она переходит к новому владельцу.

Хотя процесс покупки квартиры, находящейся в ипотеке, и кажется крайне рискованным и непростым делом, по факту – это обычная сделка на вторичном рынке недвижимости, лишь дополненная парой процедур, связанных с погашением долга продавца. Чтобы наверняка не оказаться втянутым в мошенническую схему и не потерять свои деньги, следует нанять опытного риелтора, который поможет провести сделку максимально быстро и безопасно.

Отвечает генеральный директор юридического центра «Высшая инстанция» Иван Шевельков:

В первую очередь при покупке квартиры, находящейся в ипотеке, необходимо получить согласие банка. Банк, в залоге которого находится квартира, может установить какие-либо условия, которые продавец должен соблюсти для продажи заложенной квартиры. Так, например, он может потребовать от залогодателя до продажи квартиры третьему лицу оплатить ипотеку в установленном банком размере (например, оплатить 50%). Банк также может отказать в переоформлении ипотеки на другого гражданина, поскольку он заинтересован в том, чтобы у нового залогодателя была положительная история и возможность выплатить полностью ипотеку в дальнейшем.

Так как в данном случае у нового покупателя имеется необходимая сумма для выплаты ипотеки, новый покупатель и продавец могут заключить соглашение, по которому покупатель обязуется выплатить оставшуюся часть ипотеки. Далее данное соглашение удостоверяется нотариусом, покупатель, в соответствии с соглашением, уплачивает оставшуюся часть ипотеки. После того как ипотека выплачена, банк выдает соответствующие документы, подтверждающие факт выплаты. И далее все проходит в обычном порядке купли-продажи квартиры. Более никаких подводных камней быть не должно, однако необходимо произвести и обычные действия при покупке квартиры (проверить на наличие обременений, а также узнать, кто прописан в данной квартире).

Отвечает научный сотрудник в лаборатории Института отраслевого менеджмента РАНХиГС, факультета экономики недвижимости ИОМ РАНХиГС Руслан Бледнов:

В современной банковской практике такой вид сделки не проводится. Процесс наложения последующей ипотеки не отработан, как и вопрос смены текущего залогодателя (заемщика по кредитному договору). Единственным вариантом у клиента остается передача части своего первоначального взноса продавцу для погашения действующего ипотечного кредита и, после снятия обременения, приобретение в собственность с привлечением кредитных средств своего банка. Такая процедура связана с рисками дальнейшего отказа продавца от проведения сделки, тратой своих средств, которые планировалось направить на первоначальный взнос, так как при минимальном первоначальном взносе и/или его отсутствии процентная ставка по кредиту выше.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Если кредит одобрен в том же банке, который является залогодержателем выбранной Вами квартиры, то в таком случае необходимо уточнить у кредитного учреждения возможность покупки жилья без предварительного погашения кредита, взятого продавцом.

Некоторые банки (в их числе Сбербанк) рассматривают выдачу ипотечного кредита под квартиру, находящуюся в залоге. Кроме того, при достижении соответствующих договоренностей с продавцом Вы можете погасить его кредит, передав деньги в качестве задатка. Снимается обременение, после чего осуществляется покупка квартиры. Однако есть риск, что после снятия данного обременения Ваш банк не одобрит по какой-либо причине кредитование объекта.

Также можно попросить продавца погасить кредит и снять обременение, например, взяв потребительский кредит, а для того чтобы быть полностью уверенными в безопасности проведения сделки, рекомендуем обратиться к профессионалам.

Отвечает заместитель генерального директора «ТСН Недвижимость» по юридическим вопросам Анна Ачедовская:

В случае, если покупатель планирует приобретение жилья, находящегося в ипотеке у предыдущих владельцев, стоит рассмотреть вариант погашения оставшейся части ипотечного займа (300 тысяч рублей) своими финансовыми средствами. Когда долг перед банком будет погашен, с квартиры будет снято обременение, и можно будет со спокойной душой выходить на сделку. Несмотря на видимую оптимальность варианта, все-таки имеют место быть высокие риски. Например, с продавцом произойдет несчастный случай или иное происшествие, повлекшее причинение вреда здоровью или смерть; продавец банально может передумать, когда ипотечный заем уже будет вами погашен, и Вы не избежите судебных разбирательств, траты времени и нервов. Самый безопасный и потому идеальный вариант – это проведение сделки в одном и том же банке. То есть когда покупатель одобряется в качестве заемщика в том же самом отделении банке, где и находится в обременении объект ипотеки. Тогда эту сделку можно провести под контролем службы безопасности и юристов банка, а это гарант безопасности для покупателя и его финансовых средств.

Рефинансирование ипотеки

Влияет ли рефинансирование ипотеки на налоговый вычет?

Отвечает управляющий партнер юридической компании «ЭНСО», президент Института развития и адаптации законодательства, глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия» Алексей Головченко:

Если мы говорим о подобной схеме сделки с ипотекой, то в первую очередь нужно обращаться в банк, который является залогодержателем. Банк как залогодержатель должен быть вписан в ваши отношения, то есть сторонами в договоре будут являться покупатель, продавец и банк. В договоре также должно быть прописано, условно говоря, что банк готов перенести залог на объект с одного собственника на другого. Поэтому в данной ситуации нужно обязательно обращаться в банк, и вместе с ним структурировать сделку. Возможен и четырехсторонний договор в случае, если покупатель хочет оформлять ипотеку в другом банке.

Обращение в банк обезопасит Вас от недобросовестности продавца, поскольку, во-первых, все денежные операции будут зафиксированы, а, во-вторых, в случае спора у банка гораздо больше опыта в таких вопросах и необходимой для защиты документации. Также рекомендую проводить деньги через банк безналичными расчетами: опять же для дополнительной фиксации Ваших действий, которая сможет Вас подстраховать в спорной ситуации.

Отвечает генеральный директор «Метриум групп», участник партнерской сети CBRE Наталья Круглова:

Чтобы продать квартиру, которая находится в ипотеке, необходимо получить согласие залогодержателя. Если кредитная организация одобрит сделку, продавец и покупатель заключат обычный договор купли-продажи. Рисков у покупателя в таком случае нет никаких. Даже если у продавца в дальнейшем возникнут проблемы с погашением долга, его кредитор будет не вправе перекладывать ответственность на нового владельца квартиры.

Отвечает директор департамента ипотечного кредитования ПАО АКБ «Металлинвестбанк» Ирина Переверзева:

Следует учитывать, что банки крайне неохотно дают разрешение на последующую ипотеку или принимают в последующую ипотеку объекты залога. Поэтому наиболее простыми в таких случаях являются сделки, когда банк-кредитор продавца и банк-кредитор покупателя совпадают.

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Самый безопасный способ для Вас – одобриться как заемщик в этом же банке, если у них есть механизм смены заемщика-собственника. Как ни странно, далеко не все банки предоставляют такую возможность, многие говорят, что сначала нужно погасить долг, а потом уже продавать. В этом случае возникает много опасностей и подводных камней, а именно:

- другой банк не одобрит Вам объект ипотеки, пока на нем наложено чужое обременение;

- передача денег продавцу на погашение его ипотеки до сделки и одобрения будет рискованной операцией, так как ничем материальным она не защищена;

- Вы заплатите за чужую ипотеку, а Ваш банк откажет Вам в одобрении этого объекта или в выдаче ипотеки Вам после какой-нибудь дополнительной проверки;

- срок получения закладной из банка и снятия обременения после погашения ипотеки может затянуться на недели, за которые может много чего случиться, и т. д.

Некоторые банки-партнеры идут на совместные сделки, и в этом случае Вы можете одобриться в своем банке, одобрить заложенный в другом банке объект и провести сделку через аккредитивный счет: тогда Ваши деньги не потратятся до того, как Вы станете собственником этой квартиры. Если такие пути не подходят для Вас, предложите продавцам снять обременение с квартиры до сделки за счет потребительского кредита на короткий срок. Можете внести им залог, например, 50 тысяч рублей, под предварительный договор купли-продажи. Можно заключить нотариальный договор при условии, что они подготовят квартиру к сделке в течение трех недель, а Вы купите ее в течении двух недель после этого. В таком случае Вы рискуете не 300 тысячами, а 50 тысячами рублей.

Есть ли ограничения при покупке?

Предположим, вы решили выкупить ипотечное жилье у Сбербанка, нашли интересное предложение. Однако, вам следует знать важную деталь – выкуп залоговой недвижимости может осуществляться только в том же населенном пункте, где вы проводите оформление ипотеки. Законодательство пока не допускает сделки на межрегиональном уровне, если речь идет о наличии обременений.

В каких случаях необходимо согласие банка на продажу ипотечной квартиры

Банк – кредитор вправе разрешить или отказать в продаже ипотечной квартиры.

Решение кредитора зависит от того, каким способом будет реализована недвижимость, а также от срока выплаты процентов по кредиту (займу), состояния и рентабельности жилья.

Пошаговая схема покупки квартиры, которая находится в ипотеке

От того, где потенциальный покупатель найдет объект недвижимости, зависят варианты покупки ипотечной квартиры:

- Объект может быть представлен владельцем или риелтором. Такой вариант можно найти на сайтах жилищных агентств или в частных объявлениях в соответствующих разделах специальных сайтов;

- Объект может реализовываться банком – ссудодателем. Объекты, предлагаемые к продаже в связи с невыполнением заемщиком кредитных обязательств, представлены на сайте банка – залогодержателя.

Как купить ипотечную квартиру у собственника

Покупка квартиры с обременением у собственника является сложной процедурой, сопряженной с определенными рисками. Во избежание проблем необходимо соблюдать осторожность при покупке недвижимости. По возможности рекомендуется обратиться к риелтору.

- Покупка жилья у собственника не исключает необходимости согласовывать все действия с банком. Сделка считается законной при согласии банка на продажу. Встречи покупателя и продавца рекомендуется проводить в банке, и все нюансы обсуждать с кредитной организацией, имеющей права на приобретаемую квартиру.

- Перед покупкой покупатель должен поговорить с кредитным менеджером, выдававшим кредит заемщику. Встречи должны проходить в банке-кредиторе, в этом следует убедиться.

- Наиболее опасный этап – заключение договора купли-продажи. Сделки, проводимые через банк, считаются безопасными, но покупателю рекомендуется проверить квартиру дополнительно: попросить счета за услуги ЖКХ, взять справку ЕГРП о прописанных лицах, проверить наличие среди них несовершеннолетних, взять выписку из домовой книги.

- Существует специальная схема, как купить ипотечную квартиру без риска. Для снижения риска покупатель должен арендовать две банковские ячейки в кредитной организации, оформлявшей кредит заемщику. В одну банковскую ячейку кладется сумма, равная долгу по ипотеке с процентами, в другую – остаток суммы. После заключения договора купли-продажи сумма из банковской ячейки поступает на счет банка. Через некоторое время ипотечный кредит будет погашен. После полного погашения кредита продавец и покупатель получают закладную на квартиру, отправляются в Госреестр для подачи заявления на снятие обременения. После процедуры снятия обременения продавец получает остаток суммы.

- Заключить договор купли-продажи не всегда возможно сразу после поступления денег на кредитный счет. Большая часть кредитных организаций списывает деньги со счета в день ежемесячного платежа. Например, ежемесячные платежи по договору должны поступать до 23го числа каждого месяца. Можно положить всю сумму на счет 5го числа, но списана она будет только 23го. Это делает процесс снятия обременения более длительным.

Если квартира в залоге банка

Покупка квартиры, которая находится в ипотеке у банка, не только может оказаться более выгодной по цене, но и не будет осложнена всеми особенностями сделки, проводимой с владельцем. Банк полностью отвечает за «чистоту» жилого объекта.

Кроме того, для проведения сделки банк предоставляет покупателю 2 банковские ячейки, в одну из которых покупатель помещает сумму, причитающуюся кредитной организации (сумма основного долга, просроченные проценты, пени и штрафы), а во вторую – остаток суммы от стоимости объекта, в итоге передаваемую собственнику. Воспользоваться 2 ячейками можно и при осуществлении сделки с владельцем объекта.

После подписания договора купли-продажи происходит расчет с банком и кредитная организация возвращает закладную, с которой продавец и покупатель снимают обременения с квартиры в Росреестре. После чего продавец получает свою часть средств.

Как купить ипотечную квартиру у Сбербанка

Покупка квартиры через банк является наиболее безопасной и выгодной. Банк стремится вернуть деньги, а не обеспечить выгоду продавцу, поэтому завышать цены на жилье не будет. Купить ипотечную квартиру в залоге у банка может любой человек с достаточной суммой денег. Для покупателя ограничений нет

Сбербанк оформляет ипотечные договоры с возможностью продажи квартиры. Условия продажи прописываются в договоре. Заемщик обращается в банк к кредитному менеджеру для уточнения условий, при которых возможно продать квартиру с обременением. Сбербанк должен дать одобрение сделки, иначе она будет считаться незаконной. При подаче заявления заемщик указывает причину продажи квартиры и передает права на продажу банку.

У Сбербанка есть специальные витрины, где выставлены на продажу квартиры с ипотечным долгом. Их можно найти на сайте банка. По всем вопросам нужно обращаться в кредитную организацию.

Если заемщика беспокоит вопрос, можно ли купить ипотечную квартиру в ипотеку, то это следует уточнить у работников банка. Сбербанк не отказывается от подобных сделок, если новый заемщик платежеспособен и имеет хорошую кредитную историю.

При наличии у покупателя наличных денег процедура покупки проводится быстро и без затруднений. Банк проверяет покупателя и предоставляет две ячейки. В одну покупатель вносит сумму, равную сумме остатка долга по ипотеке, в другую – оставшиеся деньги. Банк готовит соглашение, которое заверяется у нотариуса. Согласно соглашению, покупатель обязан положить на счет банка определенную сумму, а продавец – заключить договор купли-продажи. После перечисления денег и закрытия ипотеки оформляется договор купли-продажи.

Договор заверяется в Регистрационной палате и сразу подается заявление на снятие обременения. После погашения долга и заключения договора остаток суммы поступает к продавцу, а покупатель получает новое свидетельство о собственности без пометки об обременении.

Как обезопасить сделку?

Дополнительные меры безопасности могут быть приняты покупателем как до совершения сделки, так и в процессе:

- запросить выписку из ЕГРН, обратить внимание на наличие других обременений (онлайн по ссылке);

- ознакомиться с кредитным договором, обратив внимание на его условия (процентная ставка, суммы ежемесячных выплат, особые условия);

- потребовать у продавца справку об отсутствии просрочек по платежам, штрафов и пени;

- выяснить наличие созаемщиков, получить их письменное согласие на совершение сделки;

- узнать, не использовался ли при приобретении материнский капитал и не имеют ли право на долю в недвижимости несовершеннолетние;

- выяснить, есть ли другие обязательства, связанные с несовершеннолетними, требующие разрешения органов опеки и попечительства;

- составить предварительный договор купли-продажи, указав средства, переданные на погашение ипотеки продавцом, в качестве задатка;

- нотариально заверить основной договор, что обеспечит законность сделки и минимизирует риски;

- застраховать сделку, что даст гарантию возмещения рыночной стоимости приобретенной недвижимости при утрате права собственности по независящим от покупателя причинам.

Процедура покупки квартиры, которая находится в ипотеке, залоге

Выделяют два основных варианта, при помощи которых может быть реализована продажа такой квартиры:

- Продажа с погашением кредита. В этой ситуации продавец жилья сразу после получения денег от покупателя погашает долг в полном объеме, снимает обременение и только потом производится переоформление права собственности на жилье. Данная схема ничем не отличается от обычной купли-продажи за исключением того, что придется внимательно контролировать все этапы. Некоторые мошенники могут просто взять деньги, якобы погасить кредит, а потом заявить, что банк насчитал там еще больше долга и нужно поднять цену жилья. До рыночной, что уже бессмысленно, ведь покупателя привлекла как раз низкая стоимость недвижимости. Банк о такой схеме зачастую не знает и никак в ней не участвует.

- Переоформление кредита. В этой ситуации между покупателем, продавцом и банком заключается трехсторонний договор, в рамках которого банк снимает все долги с продавца и вешает их на покупателя. В обмен на это продавец передает покупателю жилье, а покупатель – некую сумму, о которой договаривались раньше. Главный недостаток схемы – банк сначала должен одобрить покупателя, его финансовое состояние и так далее.

Порядок действий

Шаг 1. Разрешение банка-залогодержателя

До момента полного исполнения должником своих обязательств перед банком квартира будет предметом залога у кредитной организации. Продать такую квартиру, не поставив в известность банк, должник не сможет. Чтобы получить разрешение залогодержателя, продавец должен обратиться в банк с заявлением и объяснить причину продажи.

Его просьба будет одобрена, если банк посчитает объективными доводы продавца.

Также банком учитывается:

- возможная утрата ожидаемой прибыли;

- срок выплаты процентов;

- способ реализации квартиры;

- состояние квартиры на момент продажи;

- рентабельность объекта недвижимости.

Шаг 2. Подготовка документов

Основной перечень документов, которые должны быть у продавца к моменту продажи, существенно не отличается от перечня, необходимого для стандартной сделки купли-продажи:

- паспорта продавца и покупателя;

- правоустанавливающие документы на квартиру;

- выписка из ЕГРН;

- технический паспорт;

- выписка из домовой книги;

- справка об отсутствии задолженности за коммунальные услуги;

- разрешение банка-залогодержателя на продажу;

- согласие супруга на совершение сделки;

В случае замены плательщика по кредиту:

- решение банка о выдаче кредита покупателю;

- справка банка об оставшейся задолженности по кредиту.

Шаг 3. Заключение предварительного договора

Предварительным договором купли-продажи необходимо зафиксировать сумму, которую покупатель передаст продавцу для исполнения его обязательств перед банком. В данном случае рекомендуется его нотариальное заверение. Иначе, если сделка сорвется, вернуть переданную продавцу сумму будет невозможно.

В остальном форма договора будет являться стандартной и содержать те условия, которые стороны пожелают в нем отразить (п. 1 ст. 429 ГК РФ).

Шаг 4. Оплата долга по ипотечному кредиту

Приняв от покупателя необходимую сумму, которая требуется для погашения обязательства, продавец обращается в банк с просьбой о досрочном погашении кредита. Данный этап является самым рискованным для покупателя.

Рекомендуем отследить оплату продавцом долга одним из следующих способов:

- заранее обсудить условие сопровождения продавца в банк для погашения долга после получения средств;

- перевести деньги продавцу безналичным способом и проконтролировать погашение ипотеки.

Это будет гарантией того, что денежные средства будут потрачены по назначению и сделка не будет сорвана.

Шаг 5. Получение закладной в банке

После полного погашения долга продавец обращается в банк с заявлением о выдаче закладной. В ней должна быть отметка об исполнении обязательств перед банком.

Также вместо закладной можно получить выписку по счету (если закладная оформлена в электронном виде).

Шаг 6. Снятие обременения

Для снятия обременения с квартиры (погашения регистрационной записи об ипотеке) продавцу необходимо обратиться в Росреестр либо МФЦ, предоставив:

- закладную или выписку по счету (с отметкой об исполнении обязательств перед банком);

- заявление от собственника и банка о снятии обременения по ипотеке.

Обременение снимается в течение 3 дней с момента поступления документов (ст. 25 ФЗ № 102).

Снятие обременения должно быть подтверждено новой выпиской из ЕГРН, с отметкой об его отсутствии.

Шаг 7. Заключение основного договора

Особенности заключения основного договора будут зависеть от выбранного способа совершения сделки.

Шаг 8. Окончательный расчет или переоформление ипотеки

Расчеты могут также производиться разными способами в зависимости от условий сделки:

- При расчете с продавцом наличными передача денег может быть подтверждена распиской, а также и использованием банковской ячейки. Безналичным способом – через аккредитив.

- При покупке через банк покупатель рассчитывается одновременно и с продавцом (оставшаяся цена квартиры), и с банком (погашение долга продавца). Расчеты происходят аналогично, но арендуются две банковские ячейки или два аккредитивных счета.

- При покупке в ипотеку продавцу передается сумма выплаченных им по кредиту средств. На оставшуюся сумму с покупателем другой кредитный договор в банке-залогодержателе.

Документы

Для подобной сделки нужен достаточно обширный пакет документов. Причем как от продавца, так и от покупателя. Главная особенность: нужны документы, актуальные непосредственно для оформления сделки купли-продажи и, одновременно с ними, нужно предоставлять бумаги на оформление ипотечного кредита. Конкретный список напрямую зависит от выбранной схемы сделки и банка, но примерный перечень может выглядеть так:

- Паспорта продавца и покупателя.

- Документы на квартиру (желательно сделать свежую выписку из ЕГРН).

- Действующие договора залога и ипотеки.

- Справка о доходах покупателя и копия его трудовой книжки.

- Справка о лицах, прописанных в залоговой квартире.

- Справка о наличии/отсутствии долгов за коммунальные услуги.

- Справка из налоговой о наличии/отсутствии долга по налогу на недвижимость.

- Договор купли-продажи.

- Согласие супруги на оформление ипотеки и покупку жилья (для покупателя) и на сделку купли-продажи (для продавца). Актуально только в том случае, если клиент находится в браке.

- Вместо согласия можно предоставить копию брачного контракта при условии, что в нем предусмотрены пункты, касающиеся покупки-продажи недвижимости.

- Разрешение от органов опеки. Только для тех ситуаций, если один из владельцев жилья несовершеннолетний (или если квартиру планируется, в том числе, оформить и на несовершеннолетнего).

Расходы

Все расходы, связанные с оформлением сделки, могут быть оплачены продавцом или покупателем, в зависимости от договоренностей. Они также могут разделить их поровну или в любой другой пропорции. Рекомендуется отдельно описать данный момент в одном из пунктов договора купли-продажи и, естественно, обсудить заранее.

Стандартный перечень расходов:

- Оформление договора купли-продажи недвижимости у нотариуса с последующим заверением: от 2 тысяч рублей (чаще – больше).

- Оформление страхового полиса для нового заемщика-покупателя. Цену назвать даже предварительно невозможно. Зависит от условий банка, цены недвижимости и многих других факторов.

- Оплата услуг оценочной компании. Такой отчет нужен не всегда, но банк может запросить его в ультимативном порядке. Цена также варьируется в широких пределах, но лишь в редких случаях она будет менее 2 тысяч рублей.

- Сбор необходимых документов для сделки купли-продажи. От 1 тысячи рублей. Этим обычно занимается продавец.

Также покупатель должен подготовить ту сумму, на которую он договорился с продавцом. Отдельно следует отметить, что некоторые банки требуют первоначальный взнос несмотря на то, что кредит оформляется не «с нуля». Все подобные вопросы стоит обсуждать с представителем выбранной финансовой организации заранее.

Сроки

Учитывая тот факт, что к «общему знаменателю» должны прийти все три стороны сделки, больше всего времени обычно отнимает процедура согласования договора и его условий. Сбор документов редко затягивается на срок более 1 недели, а саму сделку купли-продажи, при желании и наличии согласия всех сторон, можно совершить всего за несколько часов.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Соответственно порядок действий будет следующим:

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Как купить ипотечную квартиру в ипотеку?

Покупка ипотечной недвижимости в ипотеку не только возможна, но и приветствуется банком.

Кроме привлекательной цены квартиры, банки идут на встречу потенциальным заемщикам и предлагают индивидуальные условия при покупке данного объекта с помощью заемных средств. Кредитная организация может снизить процент займа или предоставить наиболее комфортный срок погашения кредита.

Заемщику необходимо предоставить полный пакет документов для принятия банком решения о выдаче займа:

- Паспорт, подтверждающий наличие гражданства РФ;

- Справку, подтверждающую необходимый уровень дохода и заверенную копию трудовой книжки (данные документы не потребуются, если заемщик получает зарплату или пенсию на карту банка, или берет ипотеку без справки о доходах);

- В случае необходимости те же документы необходимо представить созаемщику.

В зависимости от конкретного случая пакет документов может дополняться (например, свидетельством о браке или о рождении детей).

После рассмотрения заявки заемщика и принятия положительного решения, банк предоставляет ипотечный кредит, которым заемщик закрывает предыдущий займ. Для банка меняется только заемщик, но технически оба займа не связаны между собой (условия могут разительно отличаться).

Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Советы

Приобретая жилье у банка или с обременением, необходимо учитывать различные способы развития этой ситуации. Даже если продавец не совершает мошеннических действий, покупатель все равно может столкнуться с большим количеством проблем.

Поэтому, если планируется покупка квартиры по ипотеке, советы наших специалистов лучше соблюдать:

- Рассчитывать сумму платежей. Ипотеку нужно платить, когда есть средства. Это главный залог того, что все выплачено в срок, а квартира перейдет в собственность заемщика.

- Еще один важный аспект – это срок. Обычно банки дают ипотеку не больше, чем на 30 лет. Но специалисты рекомендуют не брать на себя обязательства на такой срок. Максимум для человека, который реально может взять недвижимость в ипотеку, составляет 10–15 лет.

- Рассчитать процентную ставку. Следует выбирать ту ипотеку, проценты по которой за весь срок не превышают саму сумму кредита. Иначе это настоящий грабеж, а не покупка квартиры.

- Для приобретения жилья у банка лучше воспользоваться помощью ипотечного брокера. Несмотря на то, что придется немного потратиться на его услуги, специалист гарантирует безопасность сделки и оформления ипотеки.

- Проводить финансовые операции с помощью банковской ячейки. Этот способ очень подходит при покупке квартиры, которая является залогом в банке.

- Взять выписку из домовой книги для определения количества прописанных в квартире людей. Да и вообще, лучше собрать как можно больше информации об объекте недвижимости и ее владельцах.

Любая сделка купли-продажи несет некоторые риски для обеих сторон. Но покупатель теряет гораздо больше, так как потраченные деньги иногда вернуть невозможно. Поэтому следует тщательно обдумать свое решение и постараться минимизировать негативные последствия сделки.

Заключение

Завышение стоимости жилой недвижимости при купле-продаже в кредит — не такая уж редкость. И мотивы сторон понятны: покупатель стремится приобрести квартиру, поскольку семье необходимо создать достойные условия. Продавец желает продать сегодня — ведь рынок перенасыщен, и завтра будет дешевле. Но завышать или отказаться — решение остается за договаривающимися сторонами.

- https://leonmonitor.ru/pokupka-kvartiry-nahodjashhejsja-v-ipoteke-riski-pokupatelja/

- https://sdelano.ru/stati/stoit-li-pokupat-kvartiru-v-zaloge-u-banka/

- https://IpotekuNado.ru/voprosy/pokupka-ipotechnoy-kvartiry

- https://urist.expert/kvartira/pokupka_kv/v-ipoteku/riski-pokupatelya.html

- https://avprrb.ru/articles/ipoteka/riski-pri-pokupke-v-ipoteku/

- https://www.domofond.ru/statya/kak_bezopasno_kupit_kvartiru_esli_ona_uzhe_v_ipoteke/6872

- https://www.klerk.ru/buh/articles/499518/

- https://ipotekami.ru/kak-kupit-ipotechnuyu-kvartiru-osobennosti-sdelki-i-riski/

- https://SocPrav.ru/pokupka-kvartiry-s-obremeneniem-po-ipoteke

- https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-zavysheniem-riski-prodavca-i-pokupatelya.html