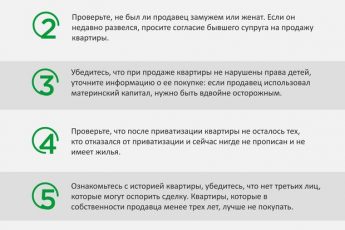

- Можно ли продать квартиру купленную по военной ипотеке?

- Условия продажи жилья под военную ипотеку

- Требования к недвижимости

- Если имеется долг перед банком

- Как погасить долг

- Порядок действий: как продать квартиру по военной ипотеке

- Обращение в банк

- Проводим оценку недвижимости

- Подписание основного договора купли-продажи

- Перечисление первоначального взноса

- Передаем бумаги на регистрацию в Росреестр

- Как происходит сделка купли-продажи квартиры

- Какие документы нужны

- Образец ПДКП квартиры с военной ипотекой

- Образец ДКП квартиры по военной ипотеке

- Схема продажи: порядок оформления

- Когда продавец получает деньги при продаже жилья по военной ипотеке

- Риски продавца недвижимости

- Первый нюанс, который тревожит продавцов недвижимости

- Сложности оформления — второй камень преткновения

- Третий нюанс — сделки с так называемыми «закладками», которые могут предлагать продавцам покупатели

- Налог при продаже недвижимости

- В чем опасность неправильного отражения рыночной стоимости продающегося объекта?

- Достоинства продажи и недостатки

- Заключение

Можно ли продать квартиру купленную по военной ипотеке?

Можно ли продать квартиру в военной ипотеке? Да, но продать объект не получится в следующих случаях:

- квартира не свободна, в ней кто-то живет;

- объект находится в залоге;

- в ней зарегистрировано какое-то лицо;

- третьи лица могут предъявить права на объект.

Если недвижимость приобретена по военной ипотеке, долг перед банком погашен, то владелец недвижимости может распоряжаться квартирой по своему усмотрению. Какие банки работают с военной ипотекой и каковы условия оформления ипотечных займов, можно узнать в этой статье.

Продать квартиру нельзя, если не получено разрешение на процедуру. Его выдает кредитный комитет. Получить его можно в той кредитно-финансовой организации, где будет происходить процедура.

Если решение о предоставлении займа будет положительным, банк открывает счет. Через него будут совершаться все операции.

ВНИМАНИЕ: Продавец должен за свой счет осуществить независимую оценку объекта, только после этого возможна продажа жилья. На следующем этапе с банком заключается соглашение, оно касается продажи недвижимости. После этого договор регистрируется. На завершающем этапе банк перечисляет деньги на счет продавца, а лицо, покупающее квартиру, получает ключи.

Условия продажи жилья под военную ипотеку

Основные правила реализации жилплощади соответствуют стандартной схеме отторжения с применением средств жилищного займа. Следующие сведения поясняют важные особенности:

- специальная программа создана для обеспечения жильем военнослужащих;

- на определенном этапе участник НИС оформляет именной сертификат, подтверждающий наличие накопленной суммы;

- разрешено приобретение квартиры на вторичном рынке;

- для осуществления сделки – заключается кредитный договор с банком, выполняющим расчетные операции с продавцом;

- выделенные государством средства используют для погашения полученной ссуды.

Требования к недвижимости

ВАЖНО: Военный выбирает недвижимость, ориентируясь на собственные предпочтения. Но он должен принять о внимание то, что недвижимость должна соответствовать требованиям кредитно-финансовой организации.

Каждый банк предъявляет свой список требований, но список главных пунктов стоит выделить следующее:

- объект недвижимости должен находиться в хорошем состоянии.

- Инженерные системы должны также находиться в хорошем состоянии, это же стоит сказать и о состоянии коммуникаций.

- Перепланировки должны отсутствовать.

- У владельца должны быть на руках все правоустанавливающие документы.

- Третьи лица не должны иметь права собственности на объект.

Если имеется долг перед банком

В этом случае ситуация более сложная. Чтобы продать недвижимость, придется рассчитаться с государством и банком. Вся сумма вновь возвращается на счет военнослужащего в Росвоенипотеке.

Кроме того, заключение сделки потребует времени, придется предоставить больше документов. Сложностей не возникнет, если жилье выставлено на продажу из-за переезда военнослужащего по долгу службы.

При увольнении погашать свои обязательства придется в любом случае. Платить можно из собственных накопленных средств, либо взяв кредит (подробно о том, как осуществить возврат денежных средств по военной ипотеке и проверить сумму накоплений, мы рассказывали в отдельной статье). Следует помнить, что при увольнении с военной службы долговые обязательства перед кредитно-финансовой организацией могут увеличиться. Поскольку причины увольнения могут быть разными, в каждом случае действия продавца будут отличаться. Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут. Далее будет рассказано, как продать квартиру по военной ипотеке.

Как погасить долг

Чтобы продать квартиру в военной ипотеке и купить другую, обычно требуется сумма в несколько сотен или больше миллиона. Возможные источники финансирования:

- личные накопления (редко);

- средства, полученные в дар или в качестве наследства;

- потребительский кредит или другой заем, не обеспеченный продаваемой квартирой;

- деньги, полученные задатком от покупателя.

Порядок действий: как продать квартиру по военной ипотеке

Для начала обозначим, что военнослужащий, который хочет купить квартиру по военной ипотеке, должен иметь свидетельство о том, что он является участником НИС (накопительной ипотечной системы). Задача продавца — в этом удостовериться. После чего можно начать подготовку продажи жилья и, для начала, собрать следующие документы, сделать их копии:

- свидетельство о праве собственности на продаваемое жилое помещение (Выписка из ЕГРН);

- правоустанавливающий документ (Договор покупки, Свидетельство о праве на наследство)

- паспорт БТИ (технический);

- поэтажный план объекта купли-продажи;

- справка об отсутствии зарегистрированных лиц;

- справка об отсутствии долгов по коммунальным платежам.

Переговоры между покупателем, продавцом и сотрудником агентства недвижимости начинаются с обсуждения условий предстоящей сделки, сроков её проведения, пакета необходимых документов. Когда стороны достигли полного согласия по всем вопросом, подписывается предварительный договор.

Обращение в банк

Далее необходимо определиться с банком, в который будет подано заявление на получение ссуды. Банк можно выбрать не любой, а только тот, который прошёл специальную аккредитацию. Потенциальный заёмщик предоставляет в выбранную кредитную организацию:

Рекомендуемая статья: Как переоформить ипотеку на другого человека: порядок и условия

- копии документов на жилое помещение, полученные от продавца;

- оригинал и копию своего паспорта (всех страниц);

- свидетельство участника НИС;

- выписка из ЕГРН об отсутствии обременений, арестов, запретов на объекте сделки (заказывается покупателем заранее в Росреестре).

А также заполняет анкету-заявление на получение ипотеки и разрешение на обработку банком персональных данных.

Проводим оценку недвижимости

Одна из особенностей продажи квартиры по военной ипотеке – необходимость оценки продаваемого помещения. Оценка производится специальной оценочной компанией, аккредитованной в выбранном банке, и занимает 1-3 дня. Основной задачей продавца здесь будет договориться с оценщиком о времени его прихода обеспечить доступ в помещение. Оплата ляжет на плечи покупателя.

Также покупателю придётся потратиться на страховку, так как недвижимость, приобретаемая в ипотеку, подлежит обязательному страхованию (102-ФЗ Об ипотеке, ст. 31).

Банк будет проверять предоставленные документы 1-3 дня и, дождавшись отчёта оценщика, вынесет вердикт: выдать ссуду или нет. В случае положительного решения, будут открыты два счёта для предстоящих расчётов (на имя покупателя и продавца) и оформлен кредитный договор на выдачу займа.

Подписание основного договора купли-продажи

При необходимости, предварительно следует:

- оформить нотариальное согласие супругов сторон на сделку с квартирой;

- подготовить дополнительные документы, если участвует банк и выдвигает требования (например, техпаспорт, экспликация этажа или прочее).

Текст договора должен соответствовать требованиям законодательства. Он может быть составлен:

- участниками сделки самостоятельно, для этого можно использовать типовые формы с сайтов правовой информации (например, Консультант-Плюс, Гарант), с сайтов МФЦ, Росреестра – если ни одна из сторон не составляла такой договор ранее, часто допускаются ошибки, приходится переписывать, перепечатывать. При желании сэкономить на услугах специалистов, учтите расходы на печать, время на составление;

- банком, если покупка происходит через ипотеку;

- риэлтором;

- нотариусом – в обязательном порядке, если сделка требует его заверения (долевая собственность, участие несовершеннолетних и пр.), либо по желанию сторон договора;

- специалистом бланк-центра или другой организации по оказанию подобных услуг.

Убедившись в соответствии текста достигнутым договоренностям, стороны подписывают договор.

Перечисление первоначального взноса

Владелец жилья в качестве первоначального взноса получит средства, накопленные для военнослужащего по программе НИС. Чтобы эти деньги получить, составляют договор о целевом жилищном займе. Далее все подготовленные документы передают в ФГКУ Росвоенипотека для проверки на соблюдение законов. Это займет примерно 7 дней.

Если всё будет соответствовать требованиям, деньги перечисляют на расчётный счёт участника НИС, предварительно открытый в выбранном банке. Далее эти средства переводят продавцу в качестве первоначального взноса. Оставшаяся сумма от стоимости квартиры поступает на счёт покупателя в качестве кредита от банка.

Передаем бумаги на регистрацию в Росреестр

После этого можно заключать договор купли-продажи и передавать его для государственной регистрации. Процедура регистрации займёт 5-7 дней. Когда документы, свидетельствующие о переходе прав собственности новому владельцу, получены они незамедлительно отправляются в банк. Только тогда на счет продавца зачисляется полная сумма оплаты за реализованную недвижимость.

Таким образом, мы рассмотрели как можно продать квартиру по военной ипотеке. В итоге продавец получит всю сумму от реализации своей собственности примерно через месяц. Срок не малый, но и плюсы у такой сделки существенные. Главный из них – безопасность. Весь процесс купли-продажи тщательно контролируется. Владелец может быть уверен в юридической чистоте сделки, правильности и точности расчётов. Но можно ли продать квартиру по военной ипотеке не неся никаких рисков? Они сведены к минимуму, но всё же имеются.

Как происходит сделка купли-продажи квартиры

С учетом большого объема подготовительных (проверочных) действий специалисты советуют применять предварительное соглашение (ПДКП). Оформление задатка подтверждает серьезность намерений сторон выполнить оговоренные обязательства.

Какие документы нужны

Для подготовки ПДКП предоставляют:

- гражданские паспорта, другие удостоверения личности продавца и покупателя;

- выписку из «Росреестра» с точными данными предмета сделки (квартиры) и указанием владельца;

- правоустанавливающие документы (договор приватизации, дарственную или др.).

Для составления основного ДКП нужно подготовить:

- согласие супруга(и);

- подтверждение отсутствия задолженностей по ЖКУ;

- сведения о зарегистрированных жильцах из МВД;

- свидетельство о рождении, разрешение ООП (при наличии в семье продавца несовершеннолетнего ребенка);

- справки из ПНД, НД.

Образец ПДКП квартиры с военной ипотекой

Для исключения ошибок нужно пользоваться формой соглашения, рекомендованной выбранным банком. В документе отмечают:

- порядок расчетов;

- состояние объекта недвижимости;

- зарегистрированных жильцов;

- условия перехода прав собственности;

- сторону, оплачивающую регистрационную процедуру;

- срок заключения основного ДКП.

Образец ДКП квартиры по военной ипотеке

Оформляют двух залогодержателей – банк и уполномоченный орган («Росвоенипотеку»). Выполнение обязательств по передаче имущества подтверждается специальным актом. В договоре отмечают выписку жильцов, отсутствие других обременений и препятствий для полноценного распоряжения приобретенной жилплощадью.

Схема продажи: порядок оформления

Описанный алгоритм корректируют с учетом особенностей реализации:

- продавец самостоятельно или с помощью агентства организует рекламу реализуемой квартиры;

- подписывают предварительный договор купли-продажи (ПДКП);

- продавец берет задаток, подтверждает факт получения денег распиской;

- подготовленные документы приобретатель передает в банк;

- выполняется экспертная оценка недвижимости;

- после положительного ответа банка стороны заключают основной договор (со ссылкой на залог);

- передачу имущества и обременение регистрируют в «Росреестре»;

- продавец предъявляет необходимые подтверждения, получает полный расчёт по ДКП;

- подписывают акт приема-передачи, подтверждающий выполнение обязательств и отсутствие претензий.

Когда продавец получает деньги при продаже жилья по военной ипотеке

Для расчета надо уточнить сроки отдельных этапов. Следующий пример демонстрирует приблизительные интервалы при отсутствии сложных ситуаций:

| Действия | Кол-во дней | Комментарий |

| Подготовка для подписания основного ДКП | 3-14 | Испорченные документы восстанавливают по архивным копиям. |

| Банковская проверка | 1-4 | Срок увеличивается при проведении экспертной оценки (2-7 дней). |

| Оформление ДКП, ипотечного договора | 1-2 | Кредиторы требуют страхование жизни заемщика, недвижимости (2-3 дня). |

| Согласование в «Росвоенипотеке» | 7 | Максимальный срок, установленный действующим регламентом |

| Перечисление денег по целевой программе | 10-30 | – |

| Регистрация в «Росреестре» | 1-7 | Минимальное время понадобится при оформлении продажи через нотариуса с применением электронного документооборота. |

| Окончательный расчет | до 2-3 | Немедленно можно получить деньги в сейфовой ячейке. Срок увеличивается при безналичном перечислении суммы на счет в другом банке. |

| Итого | 15-60 | – |

Риски продавца недвижимости

Основной риск заключается в том, что военнослужащий может уволится. Тогда совершение сделки станет невозможным. Но хуже ситуация, когда отказ от покупки происходит после оформления права собственности и обременения. Тогда продавцу придётся ждать признания сделки недействительной. И реализовать недвижимость другому покупателю до разрешения ситуации он не сможет.

Кроме того, риск попасть в серую схему сохраняется. Он очень мал, если учитывать контроль со стороны банка и Росвоенипотеки. Исключить его можно с помощью более тщательной проверки и перепроверки всех документов.

Эксперт Ассоциации военных политологов Александр Перенджиев отмечает: «Несмотря на то, что программа военной ипотеки работает 14 лет, она ещё требует законодательной доработки». Значит, в программу ещё будут вноситься изменения и уточнения. Они помогут полностью исключить возникновение рискованных ситуаций и сделать продажу квартиры по военной ипотеке безопасной и более привлекательной для продавцов недвижимости.

Первый нюанс, который тревожит продавцов недвижимости

Первый риск для продавца — это возможность увольнения военнослужащего раньше окончания срока окончания оформления сделки. Этот риск чрезвычайно мал и не таит в себе каких-то неприятных последствий именно для продавца. Наиболее неприятная ситуация — отказ от сделки фактически после оформления права собственности и обременений. Продавец в этом случае будет вынужден ожидать реституционных действий, и квартиру в течение этого периода повторно продать не сможет.

Сложности оформления — второй камень преткновения

Второй нюанс, который можно отнести к усложняющим сделку моментам — это процесс оформления, который обычно занимает немного больше времени и требует сбора дополнительных документов. Документы, которые всегда требуются от продавца при совершении сделки:

- паспорта БТИ;

- правоустанавливающая документация;

- выписка из Единого Государственного Реестра Прав (ЕГРП), которую должен будет заказать покупатель;

- поэтажный план недвижимости.

От покупателя также необходима документация, которая требуется при приобретении жилья по военной ипотеке. На сбор документов может уйти около 30 дней, а иногда и больше. Сама сделка будет зарегистрирована в течение 5 дней, после чего деньги будут зачислены на счет продавца. Второй риск для продавца — это возможность совершить ошибку в документах, из-за которой сроки могут затянуться еще на некоторое время. В отличие от обычной, гражданской ипотеки, военная ипотека требует тщательного составления пакета документов, проверку которых делает не только банк, но и ФГКУ «Росвоенипотека». В последней проверка документов происходит особо детально. Чтобы ФГКУ «Росвоенипотека» не приостановила сделку по причине обнаружения ошибок в документах — следует обратиться сразу к профессиональным специалистам, которые работают в данной области. Эксперты Военного Переезда уже много лет занимаются сопровождением сделок по приобретению жилья по военной ипотеке и всегда рады помочь всем контрактникам, которые к ним обратятся. Если же вы приняли решение самостоятельно заниматься выбором и покупкой недвижимости по военной ипотеке, прочите материал о вступивших в силу в конце июня 2016 года изменениях: «Военная ипотека и нотариальное заверение договора купли-продажи».

Третий нюанс — сделки с так называемыми «закладками», которые могут предлагать продавцам покупатели

Третий риск для продавца заключается в том, насколько порядочный будет покупатель. Имеются на практике ситуации, когда продавцу, например, предлагают продать жилье не за 2 500 000 рублей, а за 3 000 000 рублей, при его реальной рыночной стоимости 2 500 000 рублей и с изначальной ценой продавца те же 2 500 000 рублей. Из 3 000 000 рублей, согласно уговору, 500 000 рублей продавец должен будет вернуть покупателю. В итоге, в случае, если «серая» схема раскрывается, в дальнейшем продавец рискует быть привлеченным к уголовной ответственности, как соучастник мошеннических действий.

Налог при продаже недвижимости

Для освобождения от уплаты налога с продажи жилья, им необходимо владеть минимум 5 лет. На недвижимость, купленную до 01.01.2016, срок составляет 3 года (Налоговый кодекс РФ, ст. 217.1). Решив продать квартиру в залоге по военной ипотеке раньше, необходимо уплатить налог 13%. С какой суммы?

Для расчета налогооблагаемой базы можно применить один из двух вычетов:

- 1 миллион рублей, его необходимо отнять от цены продажи, от оставшейся суммы считаем 13%;

- сумму фактически понесенных расходов вычитаем из цены продажи, на остаток считаем 13%, здесь важно иметь подлинники документов, подтверждающих уплату собственных средств вашему продавцу, банку, а также государству на погашение долга по целевому займу.

Подсчитываем, с каким вычетом итоговая сумма налога меньше, его применяем при заполнении 3-НДФЛ в следующем году.

Важно! Законодатель ограничил возможности злоупотреблений при расчете налогооблагаемой базы. Если цена в договоре превышает 70% от кадастровой стоимости, то налог считается от цены в договоре. Если цена меньше – то в расчет налоговый орган возьмет 70% от кадастра.

В чем опасность неправильного отражения рыночной стоимости продающегося объекта?

Еще один риск — неправильный подбор оценщика. Последний должен быть независимым не на словах, а на деле. Если оценщик завысит или занизит продажную стоимость, сделка может не состояться. Следовательно — сроки оформления документов затянутся. Но прежде, чем раздумывать о рисках для продавца при продаже недвижимости по программе военной ипотеки, собственник продающегося жилья должен понимать, что под программу военной ипотеки подпадают далеко не все варианты вторичного жилья, а только определенные (квартира в многоквартирном доме, коттедж, в котором можно проживать круглогодично, таун-хаус, а также коммунальная квартира, при условии, что она будет выкуплена контрактником полностью). Среди основных требований к жилью по военной ипотеке выделяют:

- жилье, которое будет приобретаться, не должно находится в аварийном состоянии;

- жилье не должно иметь обременения;

- жилье не должно иметь незаконную перепланировку;

- квартира/дом должны иметь исправные коммуникации;

- жилье обязательно должно иметь отдельную кухню, туалет и ванную;

- в квартире не должно иметься никаких деревянных перекрытий;

- если квартира располагается на последнем этаже многоквартирного дома — кровля должна быть в отличном состоянии.

И еще один крайне важный аспект — жилье по военной ипотеке может покупаться только, если дом был построен после 1975 года (это требование к залогу большинства банков). Продавец, решивший продавать свою жилую недвижимость по военной ипотеке, должен понимать, что его жилью будут давать оценку — анализироваться будет и фундамент дома, и межкомнатные стены, внутренняя отделка помещения, инфраструктура, также будут собираться сведения — не состоит ли дом в перечне аварийного жилья. Если говорить о первичном фонде, то военная ипотека может быть оформлена на любой вариант жилой недвижимости, которая имеет аккредитацию банком-партнером программы военная ипотека. При покупке без кредита аккредитация строительного объекта кредитной организацией не требуется.

Достоинства продажи и недостатки

СПРАВКА: Жилье, которое будет продано по военной ипотеке, будет оставаться в залоге у кредитно-финансовой организации до тех пор, пока заемщик не погасит обязательства. При оформлении сделки по продаже право собственности на недвижимость сразу оформляется на покупателя.

Военная ипотека для продавца квартиры даёт ему следующие преимущества:

- средства, вырученные за продажу жилья, поступят на счет в банке. Получить наличные можно в любое время;

- квартиру можно продать выгодно, по высокой рыночной цене;

- сделка находится под пристальным контролем со стороны банка. Кредитно-финансовая организация гарантирует, что сумма, указанная в договоре, поступит на банковский счет продавца.

Необходимо отметить и следующие недостатки, присущие продаже квартиры, приобретенной по военной ипотеке:

- реализовать можно только то жилье, с которого снято обременение;

- для продажи можно обращаться только в тот банк, который получил специальную аккредитацию;

- после осуществления сделки придется заплатить налог;

- для получения денег от продажи объекта придется подождать чуть дольше, чем при продаже квартиры при обычной ипотеке.

Заключение

Ответ на вопрос, можно ли продать квартиру в военной ипотеке, однозначно положительный. Однако при подготовке к сделке следует взвесить:

- возможность найти средства на период вывода из залога у государства и банка;

- продолжительность процедуры от 2х месяцев;

- вероятность снижения цены при привлечении средств будущего покупателя;

- срок владения квартирой и налогообложение.

- https://svoe.guru/ipoteka/lgotnye-predlozheniya/voennaya/prodazha-kv.html

- https://lawsfaq.ru/230-prodazha-kvartiry-po-voennoj-ipoteke.html

- https://onipoteka.ru/ipoteka-onlajn/kak-prodat-kvartiru-kuplennuju-po-voennoj-ipoteke.html

- https://onipoteka.ru/ipoteka-onlajn/prodazha-kvartiry-po-voennoj-ipoteke.html

- https://www.voenpereezd.ru/2016/09/22/riski-prodavtsa-pri-prodazhe-zhiloy-nedvizhimosti-po-voennoy-ipoteke/