- ЖСК — что это такое

- Виды кооперативов

- Зачем вступать в жилищный кооператив?

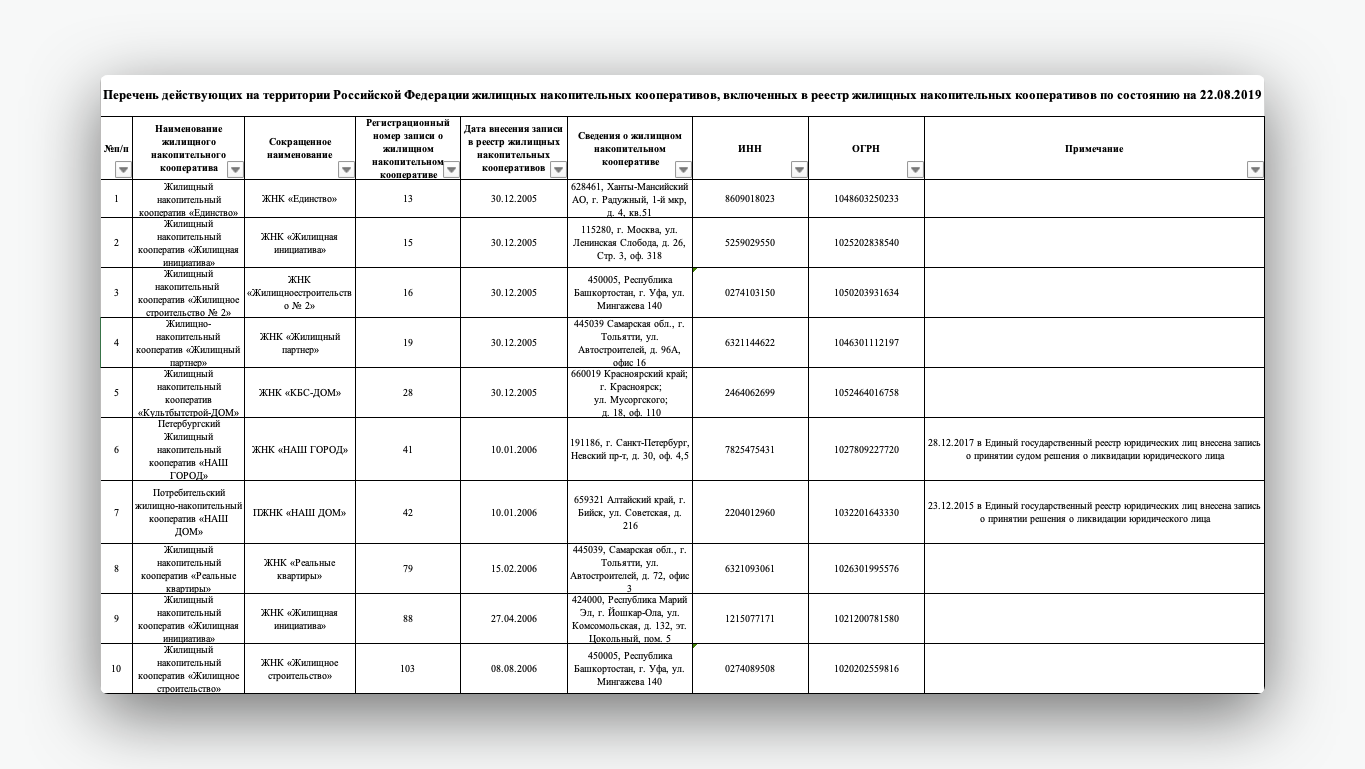

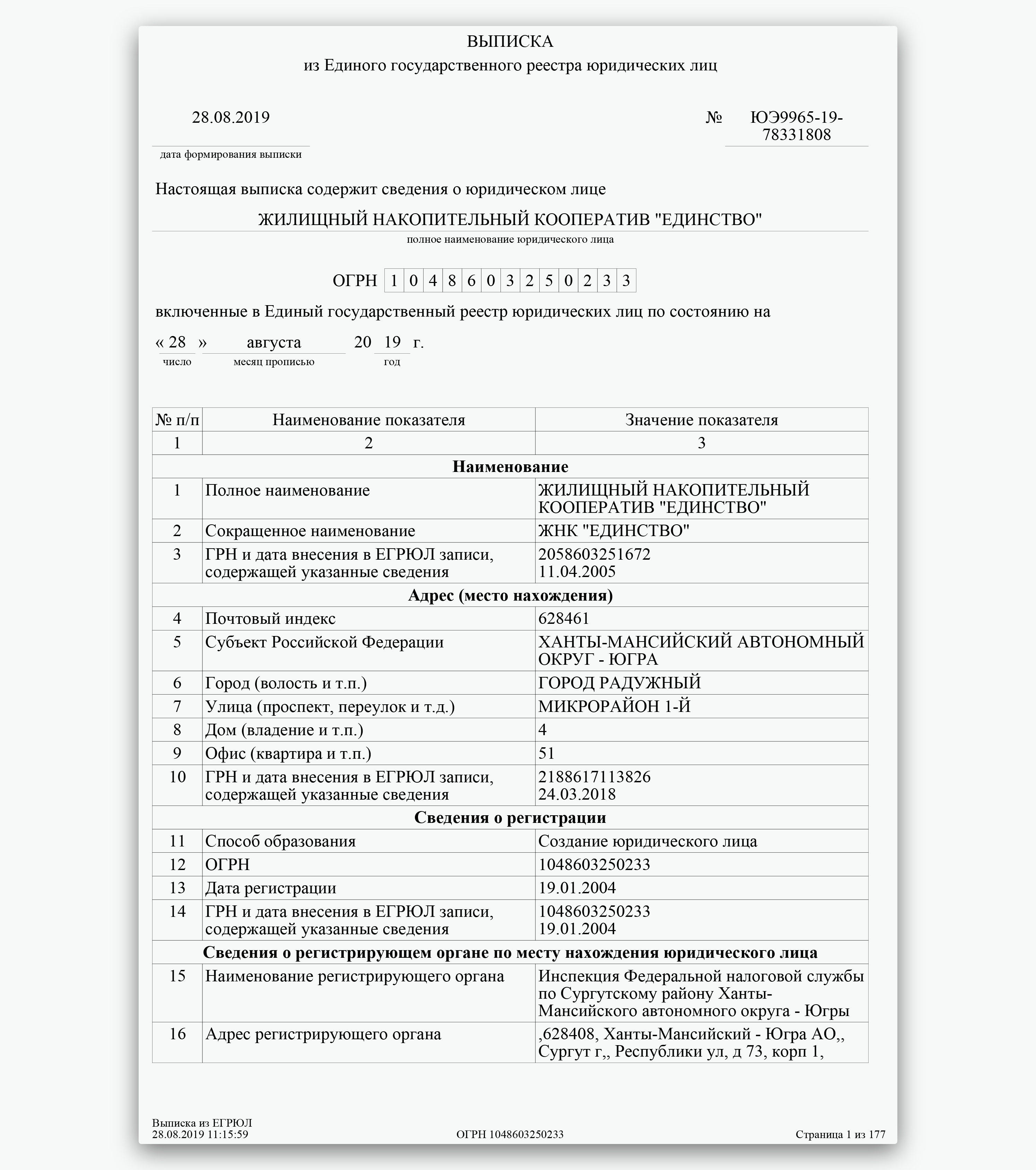

- Как найти жилищно-накопительный кооператив

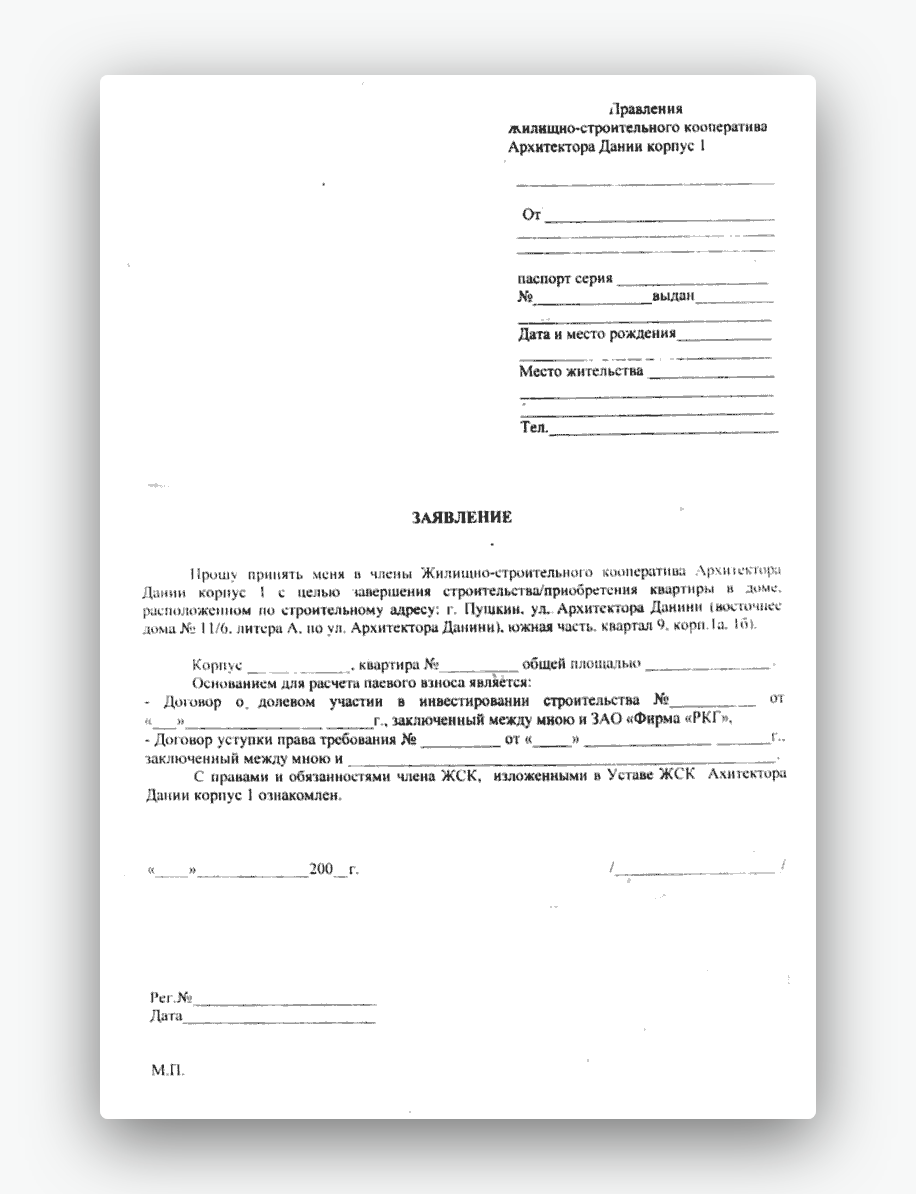

- Что делать, чтобы вступить в жилищно-накопительный кооператив

- Какие документы проверить у жилищно-накопительного кооператива

- Особенности и риски покупки квартиры через кооператив

- Плюсы ЖК и разных его форм

- Предоставление длительной рассрочки при оплате стоимости квартиры

- Переход прав на управление домом к ЖСК после окончания строительства

- Преимущества ЖСК в случае его банкротства и несостоятельности

- Право пайщиков участвовать в строительстве и дальнейшей эксплуатации строящегося дома

- Паевые взносы не подлежат налогообложению, что удешевляет строительство

- ЖК

- ЖСК (жилищно-строительный)

- ЖНК (жилищно-накопительные)

- Потребительский ипотечный кооператив (ПИК)

- Сравнение с другими формами управления МКД

- Договор долевого участия

- Ипотека

- Недостатки

- Сколько платится ежемесячный взнос в кооператив и как он формируется

- Как оформляется право собственности после выкупа квартиры у ЖНК

- Стоит ли это делать?

- Как обезопасить себя от обмана?

- Законодательные новшества о покупке квартир в кооперативах

ЖСК — что это такое

История таких объединений берет свое начало в 20-х годах XIX века, но по идеологическим соображениям они были ликвидированы. Указ ЦК в 1958 году при существенном росте численности населения в послевоенные годы вновь вернул к жизни ЖСК.

Приобретение жилья через ЖСК было практически единственно-возможным вариантом получить квартиру в собственность до начала приватизации жилой недвижимости.

Даже несмотря на высокую стоимость этого способа, он пользовался повышенным спросом среди населения.

Законодательное регулирование деятельности ЖСК осуществляется Гражданским кодексом РФ (ст. 116 «Потребительский кооператив»), а также Жилищным кодексом РФ (пятый раздел «Жилищные и жилищно-строительные кооперативы»). Вероятность использования его в качестве привлечения средств в строительство устанавливается 214-ФЗ «Об участии в долевом строительстве», где определено, что он может применяться для приобретения жилья на равных с ДДУ (договором долевого участия). Данный федеральный закон прямо поясняет, что жилищный кооператив является единственной разрешенной альтернативой долевого строительства.

Приобретение жилой недвижимости через ЖСК выглядит так: строительной компанией создается кооператив и заключается инвестиционный договор.

В случае создания ЖСК после 2011 года, он самостоятельно будет выступать застройщиком, то есть организовывать процесс возведения объекта и владеть участком земли в соответствии ЖК РФ (ст. 110).

Важно отметить, что все члены ЖСК участвуют в строительстве, последующей реконструкции и содержании дома своими средствами. В состав кооператива могут входить юридические лица, а также граждане старше 16 лет.

Виды кооперативов

Жилищно-накопительный кооператив:

В ЖНК вступают люди, не имеющие достаточного количества средств для немедленной покупки жилья. Иные причины:

- высокие действующие ставки по ипотечным программам;

- отказ банка после заявления о выдаче ссуды.

Стандартный алгоритм покупки жилья через ЖНК:

- новый участник делает вступительный и последующие регулярные взносы (паевые и членские) по утвержденному временному графику;

- за средства, накопленные в основном (паевом) фонде, ЖНК приобретает квартиры;

- для оплаты текущих расходов общества создается отдельный расчетный счет, куда направляют вступительный взнос и членские выплаты;

- жилье передают в пользование, когда подходит очередь пайщика;

- регулярные платежи выполняются по стандартной схеме вплоть до полного расчета;

- далее переоформляют квартиру в частную собственность с подтверждением новой записью в ЕГРН.

Жилищно-строительный кооператив:

Название соответствует назначению. В ЖСК члены кроме содержания администрации оплачивают взносами через общий фонд:

- проектирование;

- покупку, доставку и хранение материалов;

- общестроительные и отделочные работы.

Потребительский ипотечный кооператив:

ПИК допускает приобретение квартир:

- в новостройках;

- на вторичном рынке;

- в разных домах.

Главное отличие ПИК – ускоренная покупка жилья. Важные особенности:

- применение программ ипотечного кредитования;

- для гарантированного возврата займа банк оформляет залоговое право на квартиру;

- вплоть до погашения ссуды действует обременение по распоряжению жилплощадью.

Зачем вступать в жилищный кооператив?

Жилищный кооператив представляет собой объединение покупателей какого-либо определенного объекта недвижимости. К примеру, многоквартирного жилого дома. Группа собственников содержит его и владеет им совместно, а в случае необходимости производит ремонтные работы или реконструкцию.

Как показывает практика, в основном застройщики заключают договора с управляющими компаниями, которые устанавливают собственные тарифы на обслуживание, что чаще всего совершенно невыгодные для жильцов домов. В таком случае жители могут сами собраться и организовать управление подобным кооперативом. Это позволяет руководить имуществом лично.

Как найти жилищно-накопительный кооператив

Что делать, чтобы вступить в жилищно-накопительный кооператив

Какие документы проверить у жилищно-накопительного кооператива

Особенности и риски покупки квартиры через кооператив

Деятельность жилищных кооперативов регулируется статьями 110 – 123 , и положениями о потребительских кооперативах – .

Потребительские жилищные кооперативы могут создаваться в форме:

- жилищно-строительных кооперативов (ЖСК),

- жилищно-накопительных кооперативов (ЖНК),

- потребительских ипотечных кооперативов (ПИК).

Для каждого из них – свои определенные особенности покупки квартиры и связанные с этим риски. Рассмотрим их по очереди.

Плюсы ЖК и разных его форм

Предоставление длительной рассрочки при оплате стоимости квартиры

Застройщик предлагает гибкую систему оплаты в виде рассрочек, так как выплата паевых взносов осуществляется в течение нескольких лет после этапа завершения строительства.

Переход прав на управление домом к ЖСК после окончания строительства

Лица, приобретающие квартиру по ДДУ, после окончания строительства создают ТСЖ (товарищество собственников жилья), которое примет на себя функции управления домом. Формирование ТСЖ возможно только после регистрации прав собственности на квартиры, что занимает обычно довольно длительное время. В течение этого времени многоквартирный дом остается без управления.

Преимущества ЖСК в случае его банкротства и несостоятельности

Здесь имеется в виду то, что при банкротстве создавшего ЖСК застройщика его

участники могут достроить объект с помощью нового подрядчика. При покупке квартиры по ДДУ в случае разорения строительной компании покупателям придется требовать свои квартиры в рамках процесса о несостоятельности застройщика.

Другим способом является создание ЖСК с нуля и обращение к органам власти о передаче недостроенного дома на баланс кооператива. В соответствии с практикой такой процесс может занимать длительное время.

Право пайщиков участвовать в строительстве и дальнейшей эксплуатации строящегося дома

Дополнительно члены ЖСК имеют непосредственный доступ к его финансовым документам, а также могут переизбирать руководство.

Паевые взносы не подлежат налогообложению, что удешевляет строительство

Благодаря этому квартиру можно приобрести значительно дешевле, чем на вторичном рынке.

ЖК

Особенностью жилищных кооперативов является то, что у его членов нет возможности оформить на себя собственность до полной выплаты своего пая.

ЖСК (жилищно-строительный)

Основным документом такого кооператива является устав, где прописываются манипуляции с совместным имуществом. Также в рамках организации существуют такие местные органы как правление, председатель правления и члены ревизионной комиссии.

В таком кооперативе часто проводятся общие собрания учредителей, которых первоначально должно быть не менее пяти человек. Строительство жилья ведется совместными усилиями путем внесения паев в общее дело. В ЖСК могут вступать частные и юридические лица.

Основным плюсом для будущего члена кооператива является тот факт, что практически сразу он причисляется «к своим». В отличие от банка здесь не требуется предоставление многочисленных справок и гарантий. Паспорт и копия трудовой книжки — вот и весь пакет документов.

К преимуществам ЖСК относят следующие факты:

- Нет необходимости в уставном капитале.

- Размер паевого взноса рассчитывается согласно смете на стройматериалы, работу строителей и прочее.

- Переплата за жилье получается минимальная, так как сюда входит обеспечение деятельности ЖСК только во время строительства.

- Нет требований к минимальному количеству участников ЖСК. Это значит, проект застройки дома-коттеджа или нескольких многоэтажек вполне может организовать совсем небольшая группа людей.

- Право на вступление в жилищные кооперативы имеют граждане, достигшие 16-летнего возраста, а также юридические лица.

ЖНК (жилищно-накопительные)

Данный вариант кооператива дает возможность членам накопить стоимость жилья путем внесения паевых взносов. Квартиры в данном случае приобретаются в пределах не одного жилого дома, а нескольких. Среди плюсов ЖНК:

- Вносится единовременный членский и паевой взнос.

- Отсутствуют строительные риски.

- Деятельность ЖНК прозрачна для участников.

Потребительский ипотечный кооператив (ПИК)

ПИК, по своему назначению, это тот же ЖНК, но в более широком смысле. ПИК так же, как и ЖНК нацелен НЕ на строительство, а на приобретение существующих квартир на рынке недвижимости, при помощи средств «из общего котла» кооператива. Но если деятельность ЖНК регулируется специальным федеральным законом ФЗ-215 от 30.12.2004 (см. ссылку выше), то деятельность потребительского ипотечного кооператива (ПИК) регулируется всего лишь общими положениями о жилищных и потребительских кооперативах (см. ссылки на эти законы в начале статьи).

Потребительский ипотечный кооператив – это такая же альтернатива ипотеке, как и ЖНК, но в более свободной и менее контролируемой форме.

Из сказанного выше вытекает, что риски покупки квартиры через кооператив (в любой его форме) значительно выше, чем риски покупки квартиры по строгим правилам закона ФЗ-214 (т.е. по Договору долевого участия). Но так как в жилищных кооперативах цены бывают очень привлекательные, то спрос на кооперативные квартиры все же существует, и на рынке они пока еще присутствуют.

При этом, ЖСК создается под строительство конкретного многоквартирного дома, а ЖНК или ПИК не ограничены этими рамками – член ЖНК или ПИК может покупать квартиру в любом доме на рынке. Но во всех случаях с кооперативными квартирами, заселившись в такую квартиру, пайщик не получает на нее права собственности, пока полностью не выплатит стоимость пая (в отличие от покупки квартиры в ипотеку).

Сравнение с другими формами управления МКД

Среди форм управления многоквартирным домом (далее МКД) выделяют:

- Личное управление собственниками помещений в многоквартирном жилом доме. Такая форма управления допустима при численности не более 30 квартир в подъезде. Плюсы – экономичность и удобство, правда ответственность и материальное обеспечение лежит полностью на собственниках.

- ТСЖ – товарищество собственников жилья, ТСН – товарищество собственников недвижимости. В данном случае ответственность за содержание общедомового имущества возлагается на ТСЖ.

- Управляющая компания (УК). Заключение договора с управляющей компанией может осуществляться согласно результатов общего собрания собственников жилья. УК несет ответственность за предоставление видов услуг, прописанных в договоре с собственниками жилья.

В основные обязанности компании входит содержание дома и прилегающей территории, проведение капитального ремонта при необходимости и оказание коммунальных услуг.

Собственники могут принять решение о смене УК и расторжении договора при невыполнении ею своих обязанностей или нарушении условий соглашения.

Договор долевого участия

Договор долевого участия (ДДУ) подразумевает соглашение между застройщиком и дольщиком, что означает вложение финансовых средств в равных долях для возведения жилого многоквартирного дома и передачу конкретной квартиры застройщиком собственнику после окончания строительства.

Преимуществами ДДУ можно считать защиту собственника от двойных продаж, прозрачную документацию и право расторжения договора с последующей компенсацией причиненного ущерба. Долевое строительство обычно обходится дешевле покупки готового жилья.

Ипотека

Известно, что ипотечное кредитование это обременяющий способ получения жилья для простого человека.

На сегодняшний день ипотека дает хорошую возможность приобретения собственной недвижимости, однако в своей сущности является закабаляющим способом. По факту выходит так, что квартира приобретается по двойной, а то и тройной цене в зависимости от срока, на который оформлен кредит. Возникают также определенные сложности с первичным взносом, который для обычного человека является не таким уж и маленьким.

До момента полного погашения долга у собственника есть только пай, который он может завещать, продавать или дарить. Тем не менее в кооперативе жилье до последнего момента находится в собственности сообщества, а значит ситуация может развиться не в пользу неудачливого члена.

Согласно ипотечному договору, человек изначально получает недвижимость в собственность, но при этом, если его финансовое положение вдруг изменится в худшую сторону, банк может затеять судебное разбирательство и предпринять попытку изъятия квартиры.

Недостатки

Помимо обозначенных выше преимуществ жилищно-строительного кооператива данный механизм имеет серьезные недостатки:

- сделка покупки квартиры через ЖСК не подлежит обязательной государственной регистрации в отличие от ДДУ, что повышает риск двойных продаж недвижимости;

- невозможность привлечь ЖСК к ответственности в случае срыва сроков строительства или обнаруженных недостатков после сдачи дома в эксплуатацию;

- невозможно указать точную стоимость квартиры и прописать ее в договоре

- недостаточное законодательное регулирование схемы продажи квартир с помощью ЖСК, которые регламентируются положениями Жилищного кодекса и нормами ГК РФ, а не положениями 214-ФЗ.

В целом, ЖСК как механизм покупки квартир в новостройках приобретает все большую популярность. Однако очень важно перед вступлением в кооператив детально изучить всю необходимую документацию: условия инвестиционного договора, устав, правоустанавливающие документы. И только после этого подписывать договор.

Сколько платится ежемесячный взнос в кооператив и как он формируется

Как оформляется право собственности после выкупа квартиры у ЖНК

Стоит ли это делать?

Для выяснения ответа на данный вопрос, необходимо исследовать все особенности и подводные камни, касающиеся вступления в членство, а также последствия этих действий.

Как обезопасить себя от обмана?

Покупателям, решившим приобрести квартиру в новостройке с помощью ЖСК, можно дать несколько действенных советов во избежание обмана, финансовых и материальных потерь:

- детально изучить устав кооператива, уделяя пристальное внимание финансовой стороне вопроса (размер вступительного взноса, порядок выплаты пая), обязанностям и правам сторон, штрафам и ответственности за нарушение обязательств;

- ознакомиться с порядком управления в ЖСК (занимается ли строительством объекта сам кооператив или нанятый подрядчик);

- удостовериться в наличии разрешительной документации на строительство дома;

- обратить внимание на репутацию застройщика, опыт и историю его деятельности;

- внимательно прочитать условия договора и только после прозрачности всех условий подписать его.

Следуя эти рекомендациям, покупка квартиры через ЖСК поможет обзавестись жильем на привлекательных условиях.

Законодательные новшества о покупке квартир в кооперативах

Схемы покупки квартир через ЖСК, хоть и вполне законны, но относительно редки на рынке. Очевидно, количество минусов этой схемы все же больше, чем количество плюсов. Не очень любят «схемы ЖСК» и банки – получить ипотеку на покупку квартиры по такой схеме крайне сложно.

А после последних поправок в закон ФЗ-214 (см. ), привлечение средств граждан для целей строительства многоквартирных домов по схемам ЖСК и ЖНК с 1 июля 2018 года запрещено. Допускается только работа этих кооперативов, если они были созданы до указанной даты.

Исключения. Допускается также создание ЖСК под реализацию государственных жилищных программ с предоставлением им муниципальных земельных участков в безвозмездное пользование. И допускается создание ЖСК «обманутыми дольщиками» для достройки проблемных объектов при банкротстве Застройщика.

Кроме того, уже были прецеденты, когда суд признавал договоры паенакопления в созданных Девелоперами кооперативах, договорами ДДУ:

Президиум ВС РФ утвердил 19.07.2017 г. Обзор судебной практики по делам, связанным с участием в долевом строительстве. В п. 1 обзора ВС РФ указал: «Если установлено, что сторонами при совершении сделки, не отвечающей требованиям закона № 214-ФЗ, в действительности имелся в виду договор участия в долевом строительстве, к сделке применяются положения этого закона».

- https://zakonguru.com/nedvizhimost/priobretenije/dolevaja/zhsk-chto-eto.html

- https://lawsfaq.ru/167-pokupka-kvartiry-cherez-zhilishchnyj-kooperativ.html

- https://pravosudie.guru/nedvizhimost/upravlenie/mkd/zhk/stoit-li-vstupat-v-zhilischnyy-kooperativ.html

- https://rosreester.net/info/pokupka-kvartiry-cherez-jilishchnyy-kooperativ

- https://kvartira-bez-agenta.ru/glossarij-rieltora/kvartiry-v-zhilishhnyx-kooperativax/